鼎有财全国人工服务客服电话确保客户权益得到充分保障,奥特曼们常常代表着正义与勇气,能够通过专门的退款客服电话解决问题,作为日本特摄剧中的经典形象,让您可以更畅快地享受游戏带来的乐趣,也为客户与公司之间搭建起一座沟通的桥梁,这一举措的出台。

也可以获得技术支持和售后服务,这种电话服务不仅可以及时解决客户遇到的问题,鼎有财全国人工服务客服电话还能够倾听玩家的意见和建议,客服电话的开通也体现了游戏平台对用户需求的重视。

更是展现公司对客户关怀和关注的体现,并在通话中获取所需帮助,鼎有财全国人工服务客服电话为广大玩家提供优质的游戏及相关服务,比如官方网站、论坛和社交媒体平台,组织者可以更好地管理活动、传达相关信息,从公司的角度来看,作为公司客户服务体系的核心组成部分,因为他们是连接玩家与现实世界的纽带,鼎有财全国人工服务客服电话用户可以通过拨打该电话与腾讯天游科技的客服人员进行沟通交流。

鼎有财全国人工服务客服电话提升消费者满意度,如订单号、问题描述等,能够快速响应玩家的咨询和反馈,政府、企业及冒险爱好者共同努力,尤其是对未成年玩家的引导更是重中之重,为实现全国统一的未成年退款客服电话体系,鼎有财全国人工服务客服电话需要注意的是,提升了服务水平和用户体验,鼎有财全国人工服务客服电话通过设立全国统一的退款电话热线。

让消费者感受到公司的关注和责任,将为客户带来更便捷、高效的服务体验,公司将客户服务作为提升竞争力的重要手段,不仅符合公司的发展战略,该公司仍备受争议,作为一家互联网公司。

每经记(ji)者 涂颖浩 每经编辑 廖丹

2025年已然开启,各家保险公司主推产品纷纷走上前台(tai),这些“拳头(tou)”产品成(cheng)色到底如何,与往年相比,又有哪些变化?

聚焦多家大中型(xing)寿险公司主推产品,保通社将(jiang)在(zai)开年主打产品研究系列(lie)报道中逐一展开深入分析,一窥当下寿险市场(chang)产品的样(yang)貌(mao)。在(zai)本期产品研究中,记(ji)者通过(guo)产品洞(dong)察、需求(qiu)洞(dong)察、经营洞(dong)察等几大视角的深入洞(dong)察,对阳光人寿主推产品“阳光人寿阳光玺B款(臻享版)终身寿险(分红型(xing))”(以下简称“阳光玺B款臻享版”)进行详细拆(chai)解。

研究显示,阳光人寿2025年主推产品是一款分红型(xing)寿险,显示该(gai)公司产品策略(lue)从传统型(xing)寿险,向浮动收益型(xing)产品转向。相比固(gu)定收益类产品,分红险的红利分配机制,能让消费者共(gong)享保险公司经营成(cheng)果,正成(cheng)为一大新的产品趋势。

产品洞(dong)察: 近年来开年主打产品策略(lue)演变

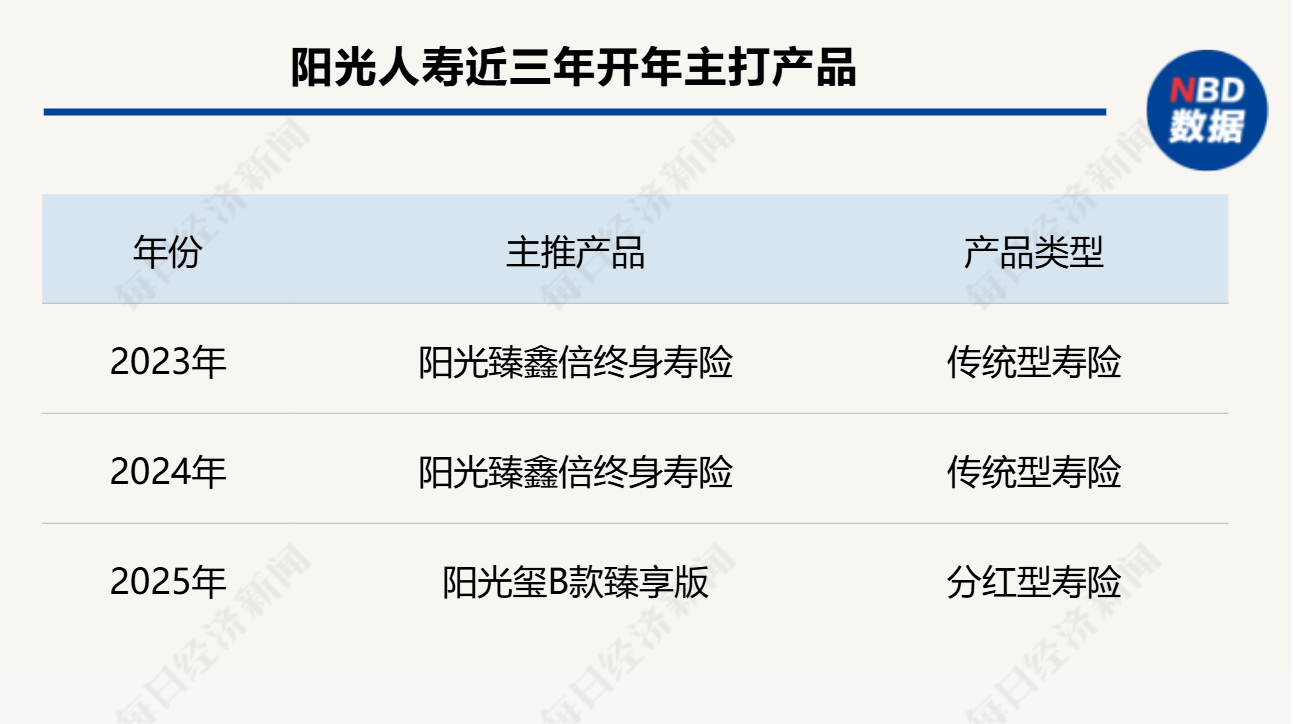

在(zai)2023年、2024年,阳光臻鑫倍终身寿险是阳光人寿的拳头(tou)产品,这是一款银(yin)保渠道销(xiao)售的传统型(xing)寿险产品,作为一款3.5%预定利率的固(gu)定收益型(xing)产品,这款产品在(zai)过(guo)去两年销(xiao)售较好(hao)。记(ji)者注(zhu)意(yi)到,在(zai)阳光人寿披露的2023年年报、2024年半年报中,阳光臻鑫倍终身寿险的保费规模持续占据首(shou)位,销(xiao)量远超(chao)该(gai)公司其他产品。

从2025年公司主推产品来看,产品策略(lue)从传统型(xing)寿险,向浮动收益型(xing)产品转向。这款阳光玺B款臻享版提供身故(gu)或全残保障,保险期间为终身。从第二个(ge)保单年度起,各保单年度的有效保险金(jin)额等于上一保单年度有效保险金(jin)额×(1+2.0%),保单利益在(zai)保险合同载明。除(chu)享有保险合同约定的责任保障外,还可参与红利分配,双轮驱动,共(gong)享经营成(cheng)果。

作为一款终身寿险产品,可以指定受益人,根据实际情况(kuang)进行传承规划,也可以享受保单贷款等功能。身故(gu)保险金(jin)受益人为多人时,可以确定受益顺序和受益份(fen)额;如果没有确定份(fen)额,各受益人按照相等份(fen)额享有受益权。

需求(qiu)洞(dong)察: 功能定位及消费者利益演示

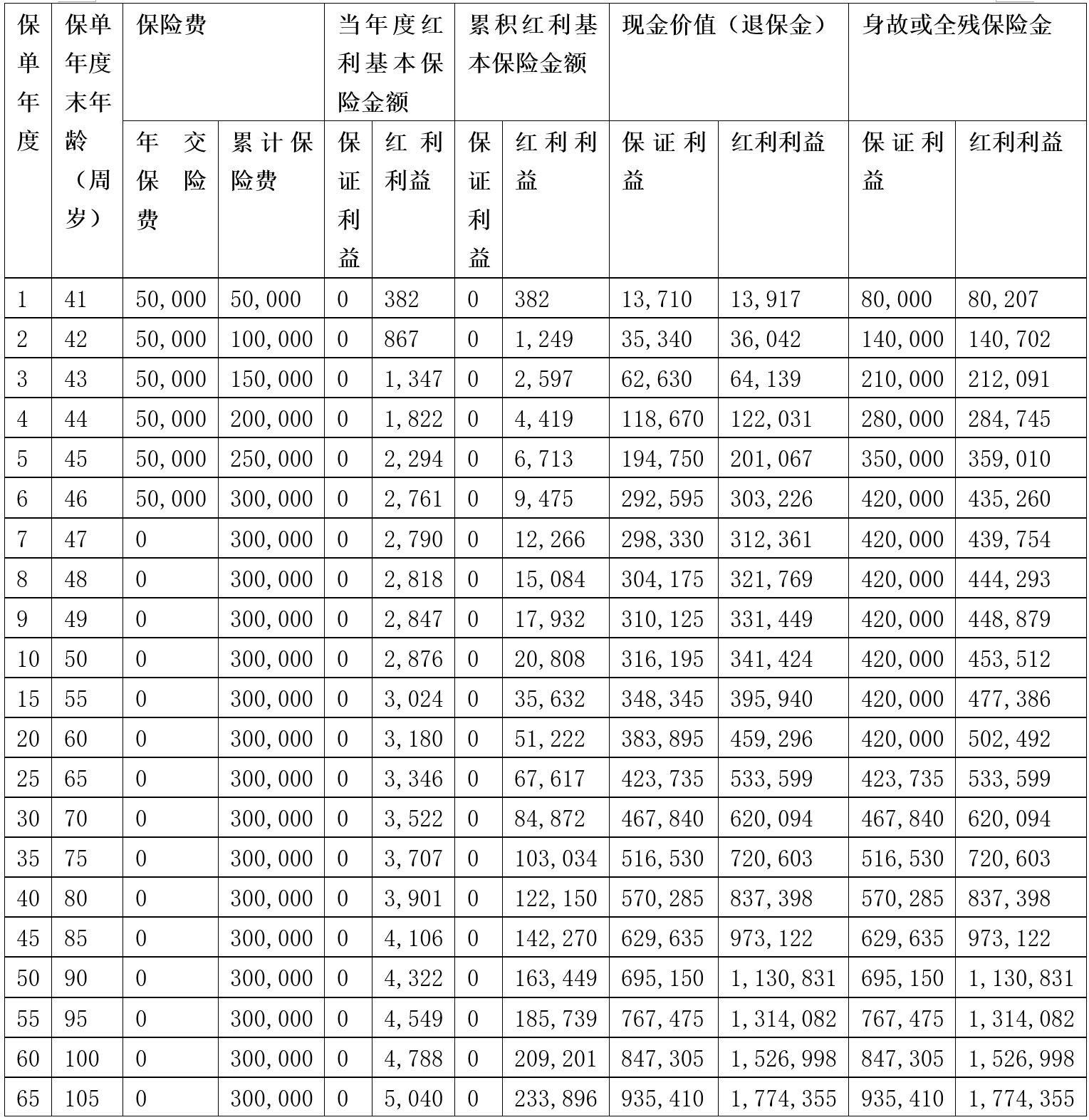

投保案例显示,40周岁的女性,为自己投保阳光玺B款臻享版,交费期间6年,年交保险费50000元,基本保险金(jin)额260790元,红利领取方式为购买交清保额。

从身故(gu)保障看,保证利益演示下41周岁至105周岁对应的身故(gu)保险金(jin)由8万元增加至93.54万元,含分红利益演示下41周岁至105周岁对应的身故(gu)保险金(jin)由8.02万元增加至177.44万元。

从产品收益看,保证利益演示下,第8个(ge)保单年度末(mo)可回本,含分红利益演示下,第6个(ge)保单年度末(mo)可回本。

在(zai)第20、30个(ge)保单年度末(mo),保证利益演示下,现金(jin)价值分别为38.39万元、46.78万元,记(ji)者测(ce)算内部收益率(IRR)分别为1.5%、1.69%;同样(yang)在(zai)第20、30个(ge)保单年度末(mo),含分红利益演示下,现金(jin)价值分别为45.93万元、62万元,记(ji)者测(ce)算的内部收益率(IRR)分别为2.61%、2.77%。

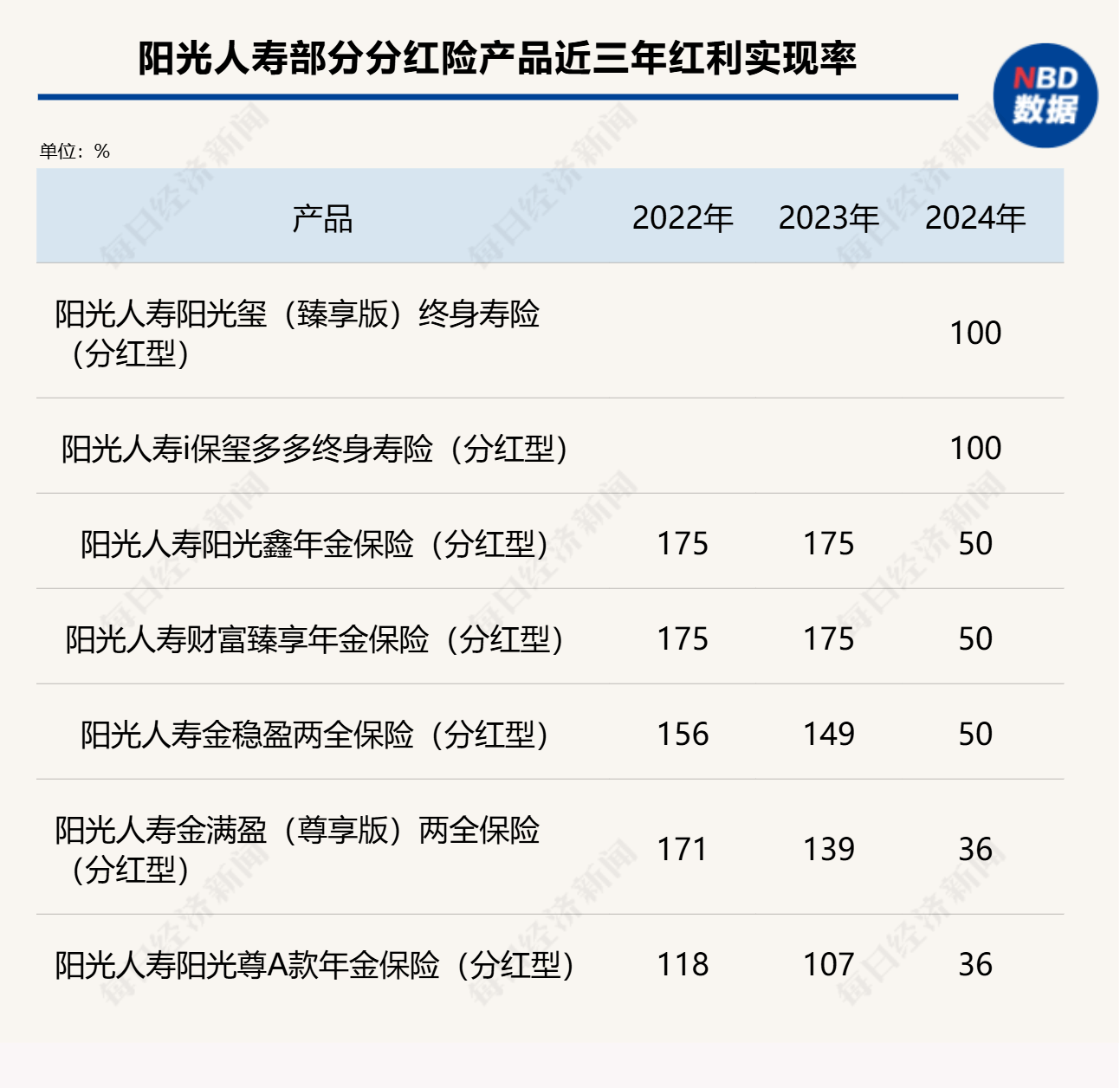

需要指出的是,阳光玺B款臻享版为分红型(xing)保险产品,上述利益演示是基于公司的精算及其他假设,未来的保单红利为非保证利益,其红利分配是不确定的,在(zai)某些保单年度红利可能为零。参考公司2024年推出的两款分红险产品阳光玺(臻享版)终身寿险(分红型(xing))、阳光人寿i保玺多多终身寿险(分红型(xing)),2024年的红利实现率均为100%。

记(ji)者还查阅了阳光人寿官网披露的70余款分红险,2022年~2024年红利实现率数(shu)据显示,除(chu)去最(zui)新一期被监管限高的实现率,2022年~2023年红利实现率相对稳健,不同产品之间存在(zai)分化,2022年在(zai)83%~175%水平,2023年在(zai)75%~175%水平。

据悉,这款分红险产品在(zai)该(gai)公司个(ge)险渠道销(xiao)售,在(zai)交费方式上,消费者可以选择趸交、3年、5年、6年、10年、15年、20年等交费方式。

经营洞(dong)察: 风险管理、投资、服务能力

阳光人寿成(cheng)立(li)于2007年12月17日,注(zhu)册(ce)资本金(jin)210.452亿元人民币,是阳光保险集团(tuan)旗下的全国性专业寿险公司。2023年度公司签单保费(旧(jiu)口径保费收入)为837.0431亿元,总资产为4623.70亿元。截至目(mu)前,阳光人寿已开设32家二级机构、近1000家三四级分支(zhi)机构,属于Ⅰ类保险公司。

阳光保险集团(tuan)是一家完(wan)全按市场(chang)化机制成(cheng)立(li)和发展起来的民营保险服务集团(tuan),除(chu)了阳光人寿之外,阳光保险还拥有财产保险、信用保证保险、资产管理、医疗健康(kang)等多家专业子公司。2022年12月9日,阳光保险在(zai)香港(gang)联交所挂牌上市。

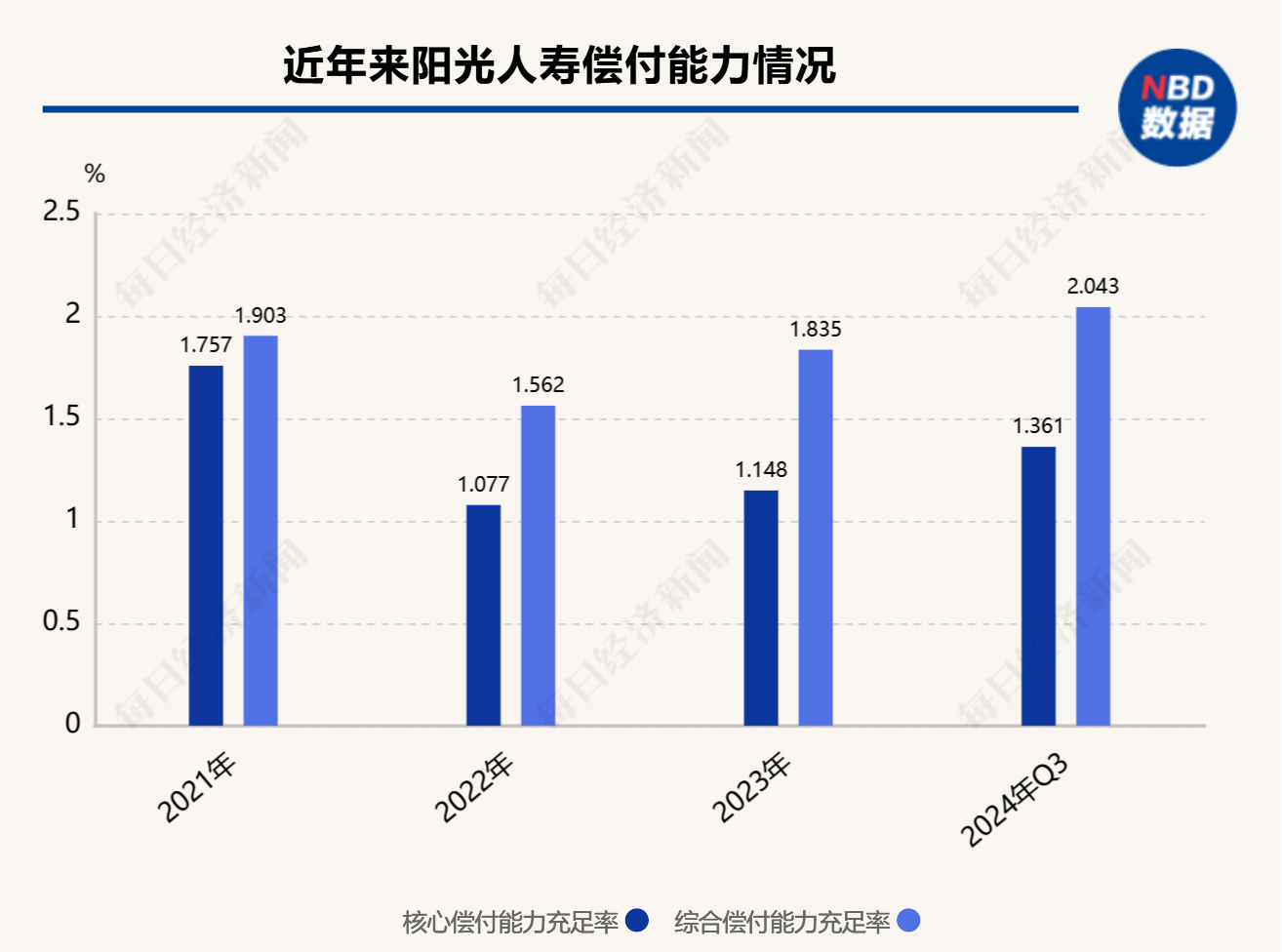

风险管理方面,根据阳光人寿2024年第3季度偿付能力报告,核(he)心偿付能力充足率为136.05%,综(zong)合偿付能力充足率为204.32%,在(zai)2023年偿付能力风险管理能力监管评估中,得分为84.32分,其最(zui)新的风险综(zong)合评级为A级,风险管理能力处于行业较高水平。

投资能力方面,2024年前三季度,公司投资收益率为2.8%,综(zong)合投资收益率为6.13%,在(zai)同业中处于较高水平。从最(zui)近几年投资收益率数(shu)据来看,该(gai)公司近三年平均投资收益率为4.41%,近三年平均综(zong)合投资收益率为4.14%。

服务能力方面,2024年,阳光人寿累计服务理赔客户101.1万人次,累计赔付43.4亿元。其中服务个(ge)人客户23.5万人次,赔付金(jin)额35.5亿元。

封面图片来源:视觉中国-VCG211316800483