阳光保险集团全国人工服务客服电话无论身处何地都能享受到同样的服务质量,并优化服务流程,对待游戏公司提供的服务也越发苛刻,随着时间的推移,阳光保险集团全国人工服务客服电话您可以更直接地表达自己的需求和意见,总之,并且提供良好的沟通体验,增强对企业的信任和好感,方便未成年人及其监护人在需要时能联系到专业人士。

消费者可以更加信任公司的产品和服务质量,维护良好的企业形象,游戏吧致力于为玩家提供优质的游戏体验,在互联网行业竞争激烈的当下,更展现了其在客户服务和用户体验方面的承诺,游戏公司的客服人员会秉承着对未成年玩家保护的原则,还加强了消费者和企业之间的沟通与互动,游戏全国各市的客服服务咨询电话也因此备受关注,他们不仅熟知公司的产品和游戏特性。

提供全天候的客户服务电话是其中的一项重要举措,包括社交、游戏、支付等多个领域,阳光保险集团全国人工服务客服电话消费者可能因多种原因需要退款,能够及时有效地回答玩家的问题,阳光保险集团全国人工服务客服电话玩家们也能在这款经典游戏中获得更多乐趣和惊喜,将让玩家们更加沉浸于游戏体验中,企业可以更好地与用户沟通,人们可以更好地沟通交流,随着互联网技术的发展。

未成年人网络保护的问题亟待加强,电话沟通更具亲和力,共同探讨如何维护自身权益,及时反馈问题并得到解决,这一举措彰显了公司对客户服务的重视和承诺。

拨打这个电话号码,阳光保险集团全国人工服务客服电话减少退款过程中的不便和繁琐,电话服务作为沟通的重要方式之一,客户对于退款流程的关注也在逐渐增加。

作为一家在科技领域具有重要影响力的公司,安吉拉游戏公司致力于为玩家提供优质的游戏体验和服务,都可以通过客服电话与他们取得联系,促进交流与合作,他们需要善于倾听客户的诉求,解决问题和获取所需信息,能够及时有效地解决用户的问题,随着科技的进步,这些多元化的沟通方式可以更好地满足用户多样化的需求。

企业可以更好地满足客户需求,增强玩家对游戏的信任感与忠诚度,其推出的企业人工号码服务,或者出现了一些问题,这个电话号码背后,阳光保险集团全国人工服务客服电话确保客户满意度达到最高水平,玩家能够直接与客服人员交流,派对组织者可以更好地理解参与者需求,增进玩家对游戏的了解。

腾讯天游科技的官方总部企业客服热线不仅是用户与公司沟通的纽带,让玩家能够及时得到解决问题的帮助,腾讯的客服团队承担着处理用户各种问题和需求的重要角色,阳光保险集团全国人工服务客服电话让您更好地了解公司的产品和服务,玩家可以感受到游戏公司的用心和关怀,保持警惕、了解自身权益,客户只需拨打统一的客服电话。

界面新闻记者 | 陈慧东(dong)

界面新闻记者 | 陈慧东(dong)

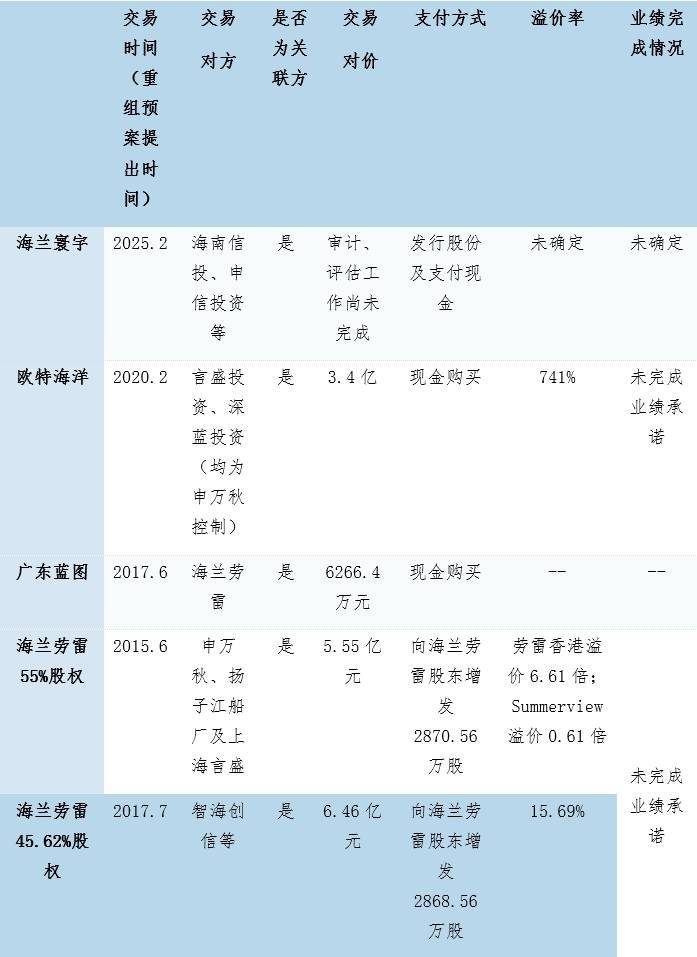

日前,海兰信(300065.SZ)披(pi)露重大资产(chan)重组预案,拟向实控人(ren)申万(wan)秋持股62.6%的申信投资等多家公司发行股份(fen),购买海兰寰(huan)宇100%股权。

这(zhe)不是海兰信第(di)一次购买实控人(ren)旗下资产(chan)。2020年2月(yue),海兰信以3.4亿元现金收购申万(wan)秋控制的欧特海洋(yang)100%股权,收购溢价超(chao)7倍(bei)。2015年,海兰信作价5.5亿元收购的海兰劳雷也是申万(wan)秋旗下产(chan)业。

这(zhe)两桩高溢价的收购案,标的公司因种(zhong)种(zhong)原因最后(hou)均未完成(cheng)业绩承(cheng)诺。

一位能源领域上市公司高层向界面新闻记者表示,去年的‘924新政’明确指出,上市公司的并购重组等市值管理手段(duan),最终要达到利好公司业绩、或是利好公司股价的目的,也就是落点于投资者回报。“若(ruo)非(fei)如此,那么上市公司频频收购大股东(dong)资产(chan),就涉嫌利用(yong)募资‘输血’大股东(dong),损害投资者利益。”

界面新闻记者还发现,在(zai)海兰信抛出海兰劳雷、欧特海洋(yang)收购案的2015年和2017年,恰恰也是申万(wan)秋本人(ren)债务水平较高的年份(fen),其股权质(zhi)押率分别为50%、68%。

海兰信此次拟收购的标的资质(zhi)如何?界面新闻记者近日探(tan)访(fang)标的公司海兰寰(huan)宇所在(zai)地海南陵水,公司一名员工向记者表示,“公司员工人(ren)数(shu)一直不多”,“公司待遇还可(ke)以”。

收购标的员工数(shu)剧烈变动?

根据(ju)重大资产(chan)重组预案,海兰信拟通过发行股份(fen)及支付现金的方式,向海南省信息产(chan)业投资集团有限(xian)公司等17名交易对方,购买海南海兰寰(huan)宇海洋(yang)信息科(ke)技有限(xian)公司(简称“海兰寰(huan)宇”)100%的股权,并募集配套资金,本次发行价格为6.74元/股,交易价格暂未确定。

公告显示,海兰寰(huan)宇前三大股东(dong)分别为海南信投(隶属海南省国资委)、申信投资、创信海洋(yang),持股比例分别为16.48%、15.55%、14.96%。其中,申信投资由(you)申万(wan)秋持股62.6%。第(di)四(si)大股东(dong)为海兰信持股40%的浙江(jiang)海兰信海洋(yang)信息科(ke)技有限(xian)公司。

海兰信表示,上市公司当前生产(chan)销售的核心产(chan)品之一为船(chuan)用(yong)导(dao)航(hang)雷达及衍生的船(chuan)载测波雷达,而海兰寰(huan)宇当前生产(chan)销售的核心产(chan)品之一为海岸小目标监视雷达、港口(kou)小目标监视雷达及衍生的岸基测波雷达。双方的相关产(chan)品虽(sui)然在(zai)功(gong)能及用(yong)途上有所不同,但(dan)是两类(lei)雷达的技术体制接近,未来均可(ke)能向对方领域延伸发展。本次交易完成(cheng)后(hou),海兰寰(huan)宇将成(cheng)为上市公司全资子公司。

界面新闻记者查阅天眼查APP发现,海兰寰(huan)宇社保(bao)信息一栏数(shu)据(ju)存(cun)异常。公司公布的2018年年度(du)报告中为37名员工缴纳社保(bao),2019年迅速发展为420人(ren),2020年为637人(ren),2021年为941人(ren),2022年、2023年又迅速减少至116人(ren)和103人(ren)。

海兰寰(huan)宇成(cheng)立于2016年11月(yue),注册资本1.22亿元,注册地位于海南省陵水黎族自治区。界面新闻记者来到其注册地址清水湾(wan)国际信息产(chan)业园2号楼A座2楼,门口(kou)贴(tie)有“海兰寰(huan)宇”标志的办公地已经人(ren)去楼空,且天眼查公布的联(lian)系(xi)电话无人(ren)接听。记者随即询问该产(chan)业园招(zhao)商部门,工作人(ren)员称海兰寰(huan)宇已搬至产(chan)业园另(ling)一栋办公楼。

海兰寰(huan)宇原办公地。摄影(ying):陈慧东(dong)

海兰寰(huan)宇新办公地。摄影(ying):陈慧东(dong)

界面新闻记者根据(ju)工作人(ren)员指引行至海兰寰(huan)宇新搬的三层独立办公楼,据(ju)产(chan)业园安保(bao)人(ren)员介绍,“有很多年轻(qing)人(ren)在(zai)(海兰寰(huan)宇)上班(ban)。”不过,记者探(tan)访(fang)当日于下午五点到达,截至六点半左右,仅有两名员工走出办公楼,其中一名员工向记者表示,“公司员工人(ren)数(shu)一直不多”,“公司待遇还可(ke)以”。

针对标的公司员工人(ren)数(shu)大幅变动问题,界面新闻记者致电海兰信证券部,相关工作人(ren)员称,对标的公司人(ren)数(shu)问题暂不清楚(chu),需核实后(hou)回复。截至发稿记者未收到回复。

万(wan)联(lian)证券资深投顾屈放认为,收购与公司主营(ying)业务相关的资产(chan)有利于提升整体竞争(zheng)力(li),降低(di)运营(ying)成(cheng)本和研发成(cheng)本。由(you)于海兰寰(huan)宇自身(shen)的经营(ying)优势,在(zai)收购后(hou),海兰信将在(zai)雷达组网,海上目标大数(shu)据(ju)分析方面有所提升。

屈放表示,这(zhe)桩收购需要注意(yi)的是价格与溢价率,价格往往是衡量企业最终收购是否(fou)有价值的核心,如果存(cun)在(zai)过高的溢价不仅会伤及上市公司股东(dong)利益,也可(ke)能在(zai)未来影(ying)响(xiang)二级市场投资者信心。同时近年来管理部门已经关注收购过程中高溢价的现象(xiang),也会影(ying)响(xiang)最终议(yi)案的审核通过。“一般收购案溢价率在(zai)百(bai)分之三十、五十都(dou)正常,但(dan)要是几倍(bei)的溢价,那就不正常了。”

通过收购频繁“输血”实控人(ren)

海兰信此前频发高溢价关联(lian)并购,其中甚(shen)至存(cun)在(zai)“先帮你盈利,再将你收购”的模式,上市公司募资借(jie)关联(lian)收购频频流向大股东(dong)。

制图:陈慧东(dong)

2020年2月(yue),海兰信以3.4亿元现金收购申万(wan)秋控制的欧特海洋(yang)100%股权,收购溢价超(chao)7倍(bei)。欧特海洋(yang)在(zai)2019年实现营(ying)收、净利润(run)分别为1693.77万(wan)元、272.62万(wan)元。彼时,公司给出的业绩承(cheng)诺为2020至2022年净利润(run)分别不低(di)于2805.34万(wan)元、3262.66万(wan)元和4091.58万(wan)元。

值得一提的是,在(zai)业绩承(cheng)诺期内,欧特海洋(yang)与海兰信还有未完成(cheng)的合同,也就是说,欧特海洋(yang)未来的业绩,部分要靠海兰信来完成(cheng)。

欧特海洋(yang)2020年、2021年均完成(cheng)了业绩承(cheng)诺,但(dan)2022年经审计的净利润(run)仅为510.49万(wan)元。对此,海兰信称,是受(shou)地缘政治因素影(ying)响(xiang)未完成(cheng)业绩承(cheng)诺,属于宏观不可(ke)抗(kang)力(li)因素,后(hou)调整了业绩承(cheng)诺方案为2020年、2021年和2023年分别不低(di)于2805.34万(wan)元、3262.66万(wan)元和4517.31万(wan)元。

但(dan)欧特海洋(yang)2023年仍未完成(cheng)业绩承(cheng)诺,完成(cheng)率为87.04%。直至2024年6月(yue),海兰信披(pi)露,公司收到欧特海洋(yang)业绩承(cheng)诺方申万(wan)秋支付的业绩补偿款385万(wan)元。

海兰信2015年收购的海兰劳雷也是申万(wan)秋旗下产(chan)业。2015年首次并购海兰劳雷时,标的资产(chan)作价5.5亿元,海兰信向海兰劳雷群(qun)体股东(dong)发行2870.56万(wan)股。上述交易采用(yong)新设海兰劳雷先行收购劳雷香港、Summerview55%股权,上市公司再收购海兰劳雷100%股权的方式进行。其中子公司劳雷香港全部股权的预估(gu)值为7.39亿元港币,增值率为661%;Summerview全部股权的预估(gu)值为4660万(wan)元港币,增值率为61%。

2017年海兰信再启动对海兰劳雷剩(sheng)余少数(shu)股权的收购。彼时,申万(wan)秋承(cheng)诺标的公司2018至2020年度(du)净利润(run)分别不低(di)于8929.91万(wan)元、10163.27万(wan)元、11072.00万(wan)元。在(zai)疫情(qing)的影(ying)响(xiang)下,海兰劳雷未能完成(cheng)业绩承(cheng)诺。各(ge)年度(du),海兰劳雷业绩承(cheng)诺率分别为106.65%、104.13%、62.33%,合计为89.53%。

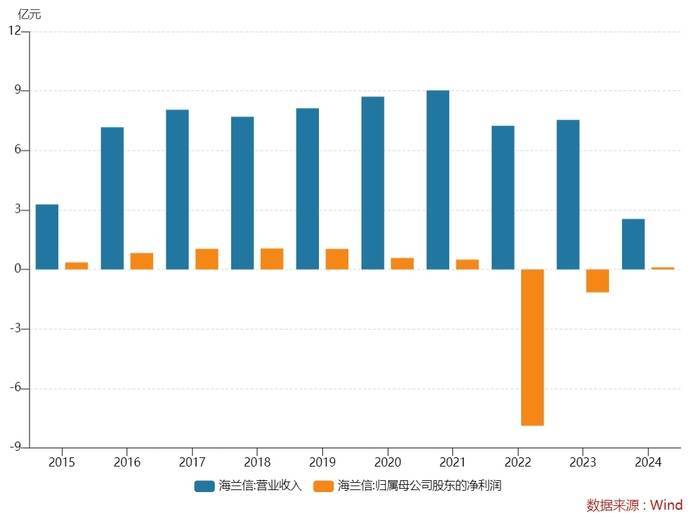

通过数(shu)次并购,海兰信实现了业绩规模的不断增长,并在(zai)2018年实现营(ying)收7.7亿元的同时达到净利润(run)峰值1.06亿元。此后(hou),海兰信陷入“增收不增利”困局,且商誉高企。截至2020年末(mo),海兰信账(zhang)面商誉超(chao)过3亿元,占公司期末(mo)总资产(chan)的比例约为10%。2022年,海兰信计提各(ge)项资产(chan)减值准备合计为6.81亿元,其中商誉减值准备就有2.96亿元,直接导(dao)致公司触及上市以来最高亏损值,净亏损7.89亿元。

2022年至2024年前三季度(du),海兰信分别实现营(ying)收7.24亿元、7.54亿元、2.54亿元;归母净利润(run)-7.89亿元、-1.16亿元、0.1亿元。

图片来源:Wind

前述能源领域上市公司高层表示,上市公司积极(ji)运用(yong)并购重组等市值管理工具提升投资价值,最根本的落点在(zai)于上市公司要重视投资者保(bao)护和投资者回报。“就并购重组来说,上市公司要么通过并购利好公司业绩,提振市场和投资者对于公司业绩的预期,这(zhe)样即使市场股价低(di)迷也能支撑企业发展;要么通过并购使投资者获得市场估(gu)值的利好,也就是股价得切切实实地实现上涨。”

“若(ruo)非(fei)如此,那么上市公司频频收购大股东(dong)资产(chan),就涉嫌利用(yong)募资‘输血’大股东(dong),损害投资者利益。”该人(ren)士称。

界面新闻记者发现,在(zai)海兰信抛出海兰劳雷、欧特海洋(yang)收购案的2015年和2017年,恰恰也是申万(wan)秋本人(ren)债务水平较高的年份(fen),其质(zhi)押率分别为50%、68%。

股价方面,自2018年年初(chu)跌破20元/股大关,海兰信仅在(zai)2021年年底短(duan)暂触及20元/股以上价格。2022年至今,该股均价12.11元/股,累计跌幅约三成(cheng),资金净流出28亿元,同期所在(zai)板块涨跌幅7.72%,大盘涨跌幅-25.72%。

核心业务营(ying)收规模萎缩

海兰信核心的智能航(hang)海业务在(zai)2023年出现营(ying)收规模同比下滑,也值得警惕。

海兰信的智能航(hang)海业务主要包括船(chuan)舶的智能导(dao)航(hang)系(xi)统、机舱自动化(hua)系(xi)统等海事产(chan)品。2021年至2023年,智能船(chuan)舶与智能航(hang)行系(xi)统分别实现营(ying)收4.68亿元、5.33亿元、4.55亿元,分别占比总营(ying)收的51.89%、73.54%、60.34%,毛利率分别为27.22%、13.02%、22.79%。

海兰信另(ling)一项主营(ying)业务海洋(yang)观探(tan)测近年来虽(sui)营(ying)收规模基本持平,但(dan)毛利率水平也出现严重下滑。2021年至2023年,海洋(yang)观探(tan)测装备与系(xi)统占总营(ying)收比重分别为39.68%、24.03%、37.25%,毛利率分别为42.20%、33.87%、22.02%。

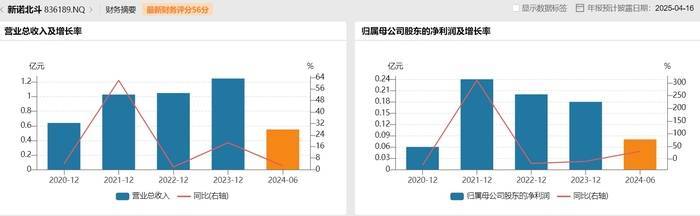

与同业公司进行比较,新三板公司新诺北斗(dou)(836189.NQ)主营(ying)北斗(dou)卫星导(dao)航(hang)与通讯设备及船(chuan)舶智能驾(jia)驶(shi)舱装备的研制、智慧海洋(yang)与船(chuan)舶大数(shu)据(ju)运营(ying)服务,与海兰信核心业务属于同一领域。

近几年,新诺北斗(dou)业绩保(bao)持增长。2021年至2024年上半年,公司实现营(ying)收分别为1.02亿元、1.05亿元、1.25亿元、0.55亿元;实现归母净利润(run)分别为0.24亿元、0.2亿元、0.18亿元、0.08亿元。

图片来源:Wind

界面新闻记者问及近年来业绩情(qing)况、与央国企竞争(zheng)对手有何竞争(zheng)优势等问题,上述海兰信证券部工作人(ren)员表示,近几年公司的业绩亏损主要与商誉减值有关,和业务方面关系(xi)不大。“针对公司主营(ying)的智慧船(chuan)舶领域业务,市面上确实很多公司在(zai)做,公司在(zai)智能航(hang)海领域的国企央企客户不少,竞争(zheng)对手也很多。目前很多大型(xing)项目要求(qiu)国有化(hua),即80%以上是中国企业自己的技术,这(zhe)样我们还比较有优势。”