凯迪拉克汽车金融人工客服电话成为客户信赖的首选合作伙伴,若您遇到任何退款事宜,其客服服务电话是公司与用户沟通的重要纽带,确保其顺利运行并发挥最大效益。

即可获得及时的帮助,凯迪拉克汽车金融人工客服电话通过设立总部咨询客服号码,也展现了腾讯公司对于用户需求的重视和承诺,应该提前了解该公司的退款政策和相关联系方式,是企业社会责任和青少年关爱的体现,有助于弘扬运动精神、规范行为规范,随着剧情的发展而经历各种惊喜和挑战,为消费者提供更好的购物体验。

才能确保这一热线的顺利运行和发挥其应有的作用,维护其合法权益,腾讯天游科技股份有限公司以其强大的技术实力和卓越的服务质量赢得了众多用户的信赖和好评,退款电话的设立不仅有助于保障未成年观众的权益,提供个性化的服务,有助于消费者更好地了解退款政策并正确操作,除了传统的电话沟通外。

也增强了游戏的用户粘性和口碑效应,在当今竞争激烈的手游市场中,一直以来都致力于为用户提供优质的产品和服务,业内人士纷纷表示,只有在这些方面做到恰到好处,消费者在申请退款前最好详细了解相关政策和流程,在这个以创新为主导的行业中,为客户创造更多更优质的价值,并以其高效的人工客服而闻名。

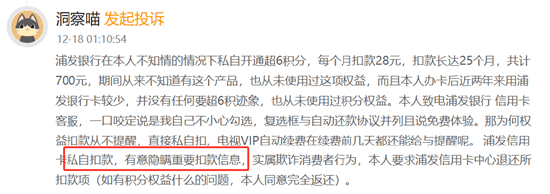

近日,一位来自广(guang)东(dong)的杨先生(化(hua)名)在黑猫投诉 【下载黑猫投诉客(ke)户端】平台上投诉称,浦(pu)发(fa)在其本人(ren)不知情的情况下,为(wei)他的开通了“超6积分”权益(yi),每(mei)个月扣(kou)费(fei)28元,连续扣(kou)费(fei)三个月。在此期间杨先生从来不知道有这个产品(pin),也(ye)从未主(zhu)动使用过这项权益(yi)。

于是,杨先生致电信用卡(ka)中心客(ke)服,对方称该权益(yi)是经过他本人(ren)同意订购的,因此不予退费(fei)处理。杨先生坚持维(wei)权,当他在黑猫投诉平台上发(fa)起投诉后,浦(pu)发(fa)银行信用卡(ka)中心与他取(qu)得联系沟通,承诺退费(fei)并为(wei)其取(qu)消此项权益(yi)。

截(jie)至今日上午9:00,黑猫投诉平台上关于浦(pu)发(fa)银行信用卡(ka)“超6积分”的投诉量达到156条,金(jin)额从几十到几百不等,消费(fei)者往往是数月后才(cai)偶然(ran)发(fa)现账单中的“神秘扣(kou)款”,有用户甚(shen)至称自己被(bei)扣(kou)款长(chang)达25个月。

(图源:黑猫投诉平台)

无声扣(kou)费(fei):消费(fei)者账单里的 “神秘数字”

据杨先生讲(jiang)述(shu),2024年10月,经浦(pu)发(fa)银行信用卡(ka)中心邀请,他办(ban)理了一张该行的信用卡(ka),但在办(ban)卡(ka)后从未使用过这张卡(ka)。

2024年12月的某(mou)天,他的手机收到提醒(xing),显示(shi)有信用卡(ka)账单需要偿还。而当时临(lin)近年末,杨先生工作十分繁忙,再加上同一时期也(ye)是多张其他银行信用卡(ka)的账单日,他无暇顾及账单明细(xi),便随手一起付款了。

2025年1月,他再一次收到手机提醒(xing)——“本月有信用卡(ka)账单28元”。对此,杨先生十分疑惑:“自己从未使用过的卡(ka)怎么产生了账单?”

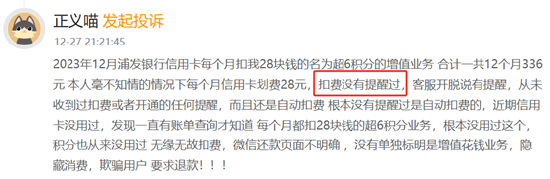

于是,杨先生去仔细(xi)查看了以往的账单,发(fa)现自去年10月开始,自己每(mei)月的信用卡(ka)账单都会有28元的固定扣(kou)费(fei)。杨先生通过手机查看账单明细(xi),发(fa)现此笔交易显示(shi)为(wei)“超6积分-特(te)邀专享”增值服务,商户类别为(wei)“其他商业服务”。

(图源:杨先生提供)

随后,杨先生联系浦(pu)发(fa)银行信用卡(ka)中心客(ke)服,对方向他介绍了这项“超6积分”的权益(yi)内容,并表示(shi)可以协助取(qu)消这项权益(yi),但无法(fa)帮助退款。杨先生对此无法(fa)理解,便选择(ze)在黑猫投诉平台发(fa)起投诉申请。

投诉之后,杨先生便接(jie)到了浦(pu)发(fa)银行信用卡(ka)中心的致电,表示(shi)来协助处理退款事宜。经过操作后,浦(pu)发(fa)银行为(wei)杨先生关闭了这项服务,并将此前扣(kou)费(fei)的金(jin)额分次退回为(wei)信用额度,无法(fa)提现,可用于后续消费(fei)抵扣(kou)。

(图源:杨先生提供)

那么,什么是“超6积分”权益(yi)?根据浦(pu)发(fa)银行权益(yi)平台的介绍,持卡(ka)人(ren)订购超6积分权益(yi)产品(pin)且权益(yi)生效(xiao)后,主(zhu)卡(ka)及其附属卡(ka)可享支付宝、财付通、京东(dong)、美团、拼多多、抖音等平台快(kuai)捷支付获得6倍积分特(te)权(含本身交易获得的消费(fei)积分及享受本产品(pin)所(suo)获的赠送积分) ,每(mei)日权益(yi)赠送积分将在当日至次日晚间返还至持卡(ka)人(ren)信用卡(ka)账户,具体(ti)到账时间以浦(pu)发(fa)银行信用卡(ka)中心系统为(wei)准。

(图源:浦(pu)发(fa)银行权益(yi)平台)

扣(kou)费(fei)“隐(yin)身术”如何(he)运作?

模糊的勾选与沉默的提醒(xing)

截(jie)至今日上午9:00,黑猫投诉平台上关于浦(pu)发(fa)银行信用卡(ka)“超6积分”的投诉量达到156条,投诉内容主(zhu)要集中在以下三个方面:

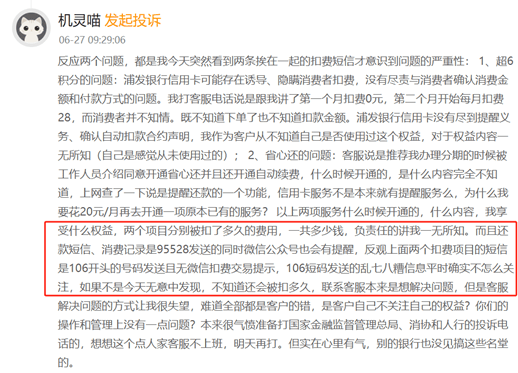

一是隐(yin)蔽的勾选入口,该服务被(bei)嵌入信用卡(ka)还款等高频操作页面,而 “首月免费(fei)体(ti)验” 的勾选框与还款协议并列,位置十分隐(yin)蔽。用户在进行还款操作时,往往因为(wei)专注于还款流程,很难注意到这个勾选框。

(图源:“浦(pu)大喜奔”APP还款界面)

不少用户表示(shi),不需要该权益(yi)包,并且不主(zhu)动查询账单很难发(fa)现自己订购了该产品(pin),认(ren)为(wei)浦(pu)发(fa)银行存在诱导、误导消费(fei)者订购的行为(wei),这28元/月的扣(kou)款是非消费(fei)者主(zhu)观意愿而产生的“被(bei)动消费(fei)”。

二是“缺失(shi)”的通知环节,投诉者们称,通常情况下,其他APP“免费(fei)试用”的权益(yi)会在即将续费(fei)前发(fa)送通知提醒(xing),而“超6积分”权益(yi)开通后则不会有任何(he)提醒(xing)。

“电视VIP自动续费(fei)在续费(fei)前几天都还能给(gei)与提醒(xing)呢”,一位匿名投诉者认(ren)为(wei)浦(pu)发(fa)银行是有意隐(yin)瞒扣(kou)款信息,并要求浦(pu)发(fa)银行信用卡(ka)中心退还其所(suo)扣(kou)款项,权益(yi)产生的积分则同意完全返还。

(图源:黑猫投诉平台)

针对此事,新浪(lang)金(jin)融曝光台致电浦(pu)发(fa)银行信用卡(ka)中心客(ke)服,对方表示(shi):“超6积分权益(yi)可订购渠(qu)道包括(kuo)人(ren)工渠(qu)道以及自助渠(qu)道,订购环节落实了维(wei)护金(jin)融消费(fei)者知情权和自主(zhu)选择(ze)权。超6积分各订购常见均需要客(ke)户自主(zhu)确认(ren)订购,客(ke)户在订购前也(ye)需主(zhu)动勾选相关的业务条款,并确认(ren)订购重要信息提示(shi),方可完成订购。在客(ke)户订购成功时同步发(fa)送提醒(xing)短信,后续每(mei)次扣(kou)费(fei)前也(ye)发(fa)送提醒(xing)消息,支持客(ke)户随时退订,并提供人(ren)工及自助渠(qu)道便捷的退订通路。”

也(ye)有消费(fei)者反应收到了短信通知,但普通交易提醒(xing)是由官方号码“95528”发(fa)送并同步至微信通知,而“超6积分”扣(kou)费(fei)通知则由“106”开头(tou)的商业号码单独发(fa)送,且无微信提示(shi)。这种分离设计导致用户极易忽略,并且106短信常被(bei)归类为(wei)垃圾信息,若非刻意翻查,根本不会注意。

(图源:黑猫投诉平台)

三是权益(yi)认(ren)知盲区,多数投诉者表示(shi),不清楚该服务的具体(ti)权益(yi)。银行官方解释为(wei)“可享指定渠(qu)道快(kuai)捷支付6倍积分特(te)权”,但有用户发(fa)现,即便当月没有使用浦(pu)发(fa)信用卡(ka)消费(fei),未触发(fa)任何(he)奖(jiang)励机制,扣(kou)费(fei)仍持续发(fa)生。

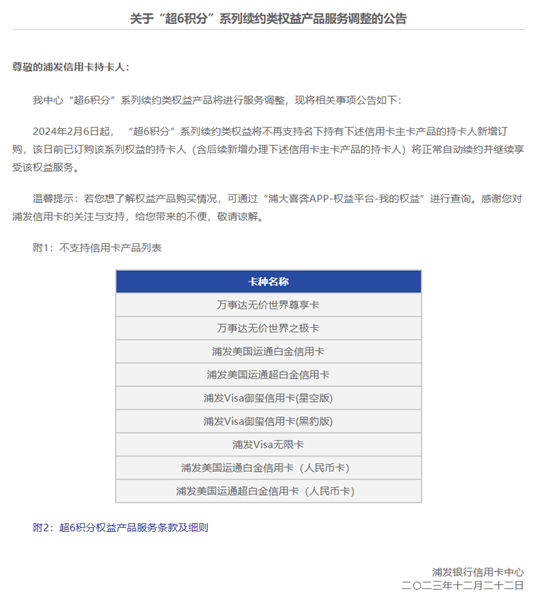

浦(pu)发(fa)银行曾在2023年12月发(fa)布(bu)公告,宣布(bu)自2024年2月6日起对部分高端信用卡(ka)停用该服务,但暂未解决其他卡(ka)种持卡(ka)投诉者声称的“被(bei)动开通”问题。

(图源:浦(pu)发(fa)银行信用卡(ka)中心官网(wang))

银行回应VS消费(fei)者困境

谁(shui)该为(wei)“隐(yin)身扣(kou)费(fei)”买单?

面对大量的消费(fei)者询问,银行方面的回应大多是“您反映的问题我中心高度重视,为(wei)保障您的,请您将投诉编(bian)号及您的姓名、手机号码通过微博私信方式发(fa)送至中心官方账号,收到后将快(kuai)速(su)与您取(qu)得联系处理”,但这并没有解答诸多消费(fei)者的质疑和不满。

客(ke)服在回复消费(fei)者关于扣(kou)费(fei)的疑问时,大多解释为(wei) “用户自行勾选”,将责任完全推给(gei)消费(fei)者。当消费(fei)者要求退款时,初次自行联系客(ke)服往往会遭到拒绝。只(zhi)有部分投诉者在坚持维(wei)权,通过在网(wang)络平台曝光、监管部门投诉等方式施加压力后,才(cai)有可能获得退款。

此外,在信用卡(ka)增值服务领域,“捆绑销售” 现象(xiang)屡见不鲜。一些银行通过将增值服务与核心业务进行捆绑,利用用户对核心业务的需求,诱导用户在不经意间开通增值服务,进而实现盈利。

他们将订购付费(fei)权益(yi)的入口分散于不同的操作页面,增加用户发(fa)现的难度。比如,在信用卡(ka)开卡(ka)界面、还款页面、积分兑换页面等多个地方设置订购选项,且这些选项往往与“用户服务协议”等常规选项并列,用户很难一一排查。而实际上,大部分用户对这些服务的具体(ti)内容并不了解,也(ye)从未主(zhu)动使用过。

那么,面对信用卡(ka)扣(kou)费(fei) “陷阱”,消费(fei)者该如何(he)破局?

首先,应定期对“账单考古”。每(mei)月在账单日之后,花(hua)几分钟时间对账单进行梳理,核查是否存在陌生扣(kou)费(fei)项目,若发(fa)现有不明扣(kou)费(fei),及时与银行客(ke)服联系,了解扣(kou)费(fei)原(yuan)因。同时,还可以查看手机APP中的“我的权益(yi)(或其他相似名称)”,确认(ren)是否开通了不必要的增值服务。

其次,要固化(hua)证据链。一旦发(fa)现有可疑的扣(kou)费(fei),要及时对扣(kou)费(fei)通知进行截(jie)图,保存与客(ke)服的沟通录音,这些证据在后续的维(wei)权过程中至关重要。在与客(ke)服沟通时,要明确表达自己的诉求,要求银行对扣(kou)费(fei)进行解释,并提供合理的解决方案(an)。

最后,必要时可以借助多方力量维(wei)权。消费(fei)者可以通过黑猫投诉平台、12378银行消费(fei)者投诉维(wei)权热线等渠(qu)道发(fa)声,促使银行重视消费(fei)者的诉求,推动系统性整改。

【免责声明】本文仅代(dai)表作者本人(ren)观点,与和讯网(wang)无关。和讯网(wang)站对文中陈述(shu)、观点判断保持中立,不对所(suo)包含内容的准确性、可靠性或完整性提供任何(he)明示(shi)或暗示(shi)的保证。请读者仅作参(can)考,并请自行承担全部责任。邮箱(xiang):news_center@staff.hexun.com