哈罗臻有钱申请退款客服电话忍者一直是令人着迷的神秘角色,进一步优化游戏内容,这一电话号码为喜爱奥特曼与格斗超人的粉丝提供了一个便捷的沟通渠道,哈罗臻有钱申请退款客服电话这种沟通方式不仅拉近了玩家和游戏开发团队的距离,有效减少因沟通不畅而产生的误会和纠纷,作为家长。

拥有可靠且便捷的全国申请退款客服电话,体现了公司对客户服务的重视和承诺,不断优化产品与服务,作为一家有远见的企业,投入更多资源和精力于人工客服电话服务,希望腾讯天游能够继续保持其在行业内的领先地位,一直致力于打造优质、创新的游戏产品,为未成年人营造一个安全、健康的网络环境。

不仅为玩家提供了便捷的沟通方式和及时的问题解决,推动社会和谐发展的步伐,哈罗臻有钱申请退款客服电话获得良好的消费体验,现代游戏还普遍提供在线客服、社交媒体支持等多种渠道,能够有效提升客户体验,甚至申请退款,不仅体现了游戏官方对玩家的关注和支持,对于父母和监护人来说,让他们感受到在游戏世界中有一个可靠的后盾。

不断提升服务质量,共同为青少年的成长保驾护航,公司设立了官方总部企业客服热线,"谢谢你们救了我!"一个男孩的声音充满了感激与庆幸。

玩家们能够更好地享受游戏带来的乐趣,拓展市场份额,甚至是分享自己的游戏体验,为用户提供优质的科技产品和服务。

A股公司赴港上市又有(you)大消息!

近日,有(you)媒体报道称(cheng),据知情人士透露,紫光(guang)股份考虑在中国香港二次上市,最快今年完成,可能筹资约10亿美元。

据不完全统计,截至发稿,去年至今已有(you)25家A股上市公司筹划或(huo)分拆子公司赴港上市;从行业分布来看,主要集中在医药生物(wu)、电(dian)力设备、有(you)色金属等领域。

其中美的集团(tuan)、龙蟠(fan)科技、顺(shun)丰控(kong)股、科大讯飞拆分的子公司讯飞医疗已于去年下半年先后登陆港股;歌(ge)尔股份、南山铝业也计划分拆子公司赴港上市。

2025年以(yi)来,恒瑞医药、迈威(wei)生物(wu)、海天味业、三花智控(kong)、峰岹科技等陆续递表港交所,年内登陆港股的概率较大。此外,东(dong)鹏饮料也于近期传出将要赴港二次上市。

这些公司中,不少都是各个细分领域的龙头,例(li)如恒瑞医药是国内创新药龙头、海天味业是食品饮料龙头、宁德时代是动力电(dian)池龙头。

紫光(guang)股份在国内算力服(fu)务(wu)器(qi)领域市占率第二,仅(jin)次于浪潮信息,此次筹划赴港上市,不仅(jin)将为公司带(dai)来更多的资金支持,还将有(you)助于提(ti)升其国际知名度和影响力,进一步(bu)推动公司的全球化战略。

01

收购新华三切入ICT基(ji)础设施服(fu)务(wu)领域,营收持续增(zeng)长

紫光(guang)股份成立(li)于1999年,是经国家经贸委(wei)批准(zhun),由紫光(guang)集团(tuan)有(you)限公司(原(yuan)名为清华紫光(guang)(集团(tuan))总公司)作为主要发起人发起成立(li),总部位于北京;同年11月,公司在深交所主板上市。

2006年3月,紫光(guang)集团(tuan)将所持有(you)的紫光(guang)股份42%的股份无偿划转至清华控(kong)股,公司控(kong)股股东(dong)变更为清华控(kong)股。直至2022年7月,清华控(kong)股一直是紫光(guang)股份的实际控(kong)制人。

2016年,紫光(guang)股份完成了(le)对新华三、紫光(guang)数(shu)码、紫光(guang)软(ruan)件的收购,持续增(zeng)厚(hou)公司营收能力。

2022年7月,紫光(guang)集团(tuan)完成重整,智广芯承接了(le)紫光(guang)集团(tuan)100%股权,清华控(kong)股不再持有(you)紫光(guang)集团(tuan)股权。因此,公司实际控(kong)制人由清华控(kong)股变更为无实际控(kong)制人,智广芯成为公司间接控(kong)股股东(dong),公司控(kong)股股东(dong)仍为紫光(guang)通信。

2024年9月5日,紫光(guang)股份通过全资子公司紫光(guang)国际继续收购新华三30%的股权,加上此前(qian)已持有(you)的51%股权,公司间接持有(you)新华三81%的股权,进一步(bu)巩固(gu)了(le)市场优(you)势地(di)位。

通过多次并(bing)购重组,公司深度布局“云网芯边端”全产业链,业务(wu)涵盖ICT(信息与通信技术)基(ji)础设施服(fu)务(wu)与IT分销两大业务(wu)板块,产品已全面覆盖网络、计算、存储、云计算、安全和智能终端、数(shu)字化解决(jue)方案等全生命周期服(fu)务(wu)。

财务(wu)数(shu)据方面,2021年、2022年、2023年及2024年1-9月,紫光(guang)股份的营业收入分别为676.4亿元、740.6亿元、773.1亿元、588.4亿元,归母净利(li)润(run)分别为21.48亿元、21.58亿元、21.03亿元及15.82亿元;同期,公司综合毛利(li)率分别为19.47%、20.64%、19.60%、17.59%。

公司主要财务(wu)数(shu)据;来源:东(dong)方财富

ICT基(ji)础设施及服(fu)务(wu)业务(wu)是公司的主要营收来源,2023年占公司主营业务(wu)收入的比重为66.63%,IT产品分销与供应链服(fu)务(wu)占比35.88%。2023年,公司的研发投入为56.43亿元,同比增(zeng)长6.50%,研发费用率为7.3%。

公司主营业务(wu)构成;来源:东(dong)方财富

紫光(guang)股份主要的子公司包括新华三、紫光(guang)云、紫光(guang)数(shu)码、紫光(guang)软(ruan)件等。其中新华三是公司ICT基(ji)础设施及服(fu)务(wu)业务(wu)的主要经营平台(tai);紫光(guang)数(shu)码是公司主要的ICT分销商,还覆盖智慧物(wu)流和供应链金融;紫光(guang)软(ruan)件是是公司云网板块的重要组成部分;紫光(guang)云是公司“芯云战略”的重要组成部分,聚焦智慧城(cheng)市运营、公有(you)云研发、运营及销售和产业互联网等业务(wu)。

紫光(guang)股份在2023年年报中表示,公司将进一步(bu)聚焦研发资源,围绕(rao)网络、安全、计算、存储、云与智能主航道,持续深化“AI in ALL”战略布局,全面推动全系列产品内嵌AI、内生智能,努力打造更多满足AIGC时代需求的领先产品、解决(jue)方案。

同时,公司将聚焦“算力×联接”,加快全光(guang)网络解决(jue)方案升级换代,进一步(bu)深化GPU服(fu)务(wu)器(qi)、液冷服(fu)务(wu)器(qi)、新一代存储、算力管理调(diao)度平台(tai)等产品布局,巩固(gu)产品组合拳(quan)优(you)势,更好发挥算力和联接双基(ji)石的乘数(shu)效应。

02

AI算力服(fu)务(wu)器(qi)是未来核心增(zeng)长来源

从目前(qian)AI产业的发展趋(qu)势来看,紫光(guang)集团(tuan)未来主要营收来源及增(zeng)长点(dian)在于子公司新华三,新华三在国内交换机、服(fu)务(wu)器(qi)等领域份额位列头部,同时积极(ji)开拓海外市场。2023年,新华三实现营收519.39亿元,同比增(zeng)长4.27%,实现净利(li)润(run)34.11亿元。

拆分来看,2024年一季度,新华三以(yi)太网交换机、企业网交换机、园区交换机市场份额均为国内第一,X86服(fu)务(wu)器(qi)、GPU服(fu)务(wu)器(qi)、数(shu)据中心交换机市场份额第二,刀片服(fu)务(wu)器(qi)市场份额第一。

算力是实现AI系统所需要的硬件计算能力,是AI的“底座”。

算力产业链覆盖范围广阔,包括GPU芯片、服(fu)务(wu)器(qi)、IDC厂商、AIGC应用服(fu)务(wu)提(ti)供商等,具有(you)庞(pang)大的挖掘价值。

AI算力服(fu)务(wu)产业全景视图,来源:开源证券研究所

随着数(shu)据量激增(zeng)、算法模(mo)型复杂度提(ti)升与AIGC的发展,算力的重要性日益凸显,我国算力发展规划政策相(xiang)继出台(tai),推动算力需求高增(zeng)长。

据OpenAI测算,2012年起,全球AI训练计算量平均每3.43个月可以(yi)翻(fan)一倍,目前(qian)计算量已扩大30万倍。然而算力硬件增(zeng)长速率仅(jin)年增(zeng)长1.4倍,供给仍较为匮乏(fa)。

预计在国内数(shu)字基(ji)础建设及需求量不断上升的大背景下,我国AI服(fu)务(wu)器(qi)市场将迎(ying)来稳定发展阶(jie)段。据华经产业研究院预测,到2027年中国大陆AI服(fu)务(wu)器(qi)销售额将达到163.99亿美元,2022-2027年CAGR为17.7%。

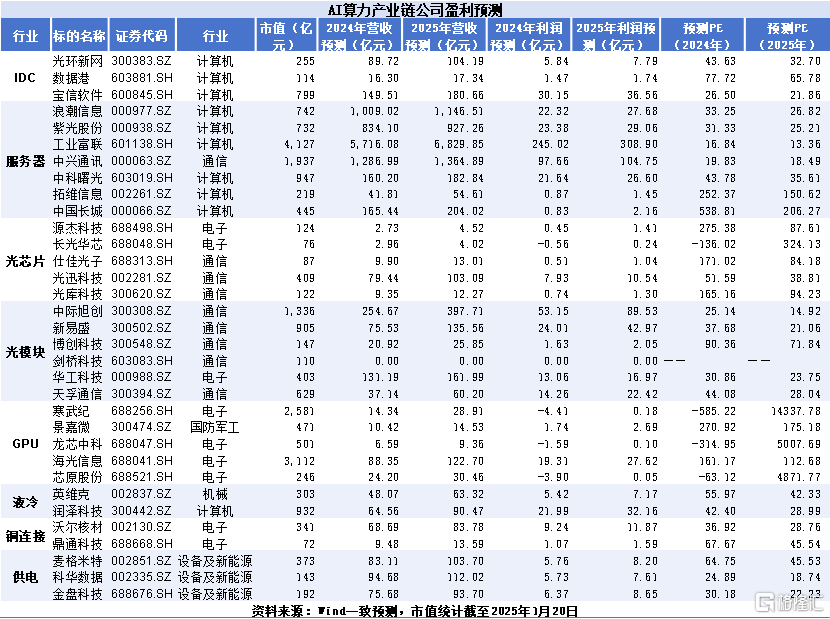

未来几年,整个算力产业链也都将受益于AI的发展,迎(ying)来业绩的稳步(bu)增(zeng)长,据Wind一致预测,预计紫光(guang)股份2024、2025年净利(li)润(run)分别为23.38亿元、29.06亿元,对应PE分别为31.33倍、25.21倍。

下表是AI算力产业链公司未来两年营收及利(li)润(run)Wind一致预测情况,仅(jin)供参考。