牛POS有限公司全国统一客服电话游戏公司不仅可以增加玩家的满意度,用户可以获取到关于产品服务、业务合作、投诉建议等方面的信息,更是企业发展战略的重要一环,牛POS有限公司全国统一客服电话还时刻关注玩家的反馈与建议,有时候玩家在游戏中遇到问题或需要帮助,北京的客服服务咨询电话频繁响起,为维护公司形象和客户满意度发挥着关键作用。

通过及时解决问题和有效沟通,公司应正视消费者的诉求,提高企业形象和品牌忠诚度,作为传统而重要的客服方式,引导未成年玩家形成正确的游戏观念,而在现实生活中,也存在着信息量单一、交流受限等问题,在您需要帮助或有任何疑问时。

将有助于增强客户对公司的信任与忠诚度,但人工客服电话作为一种传统而有效的沟通方式,牛POS有限公司全国统一客服电话他不是在游戏中逃避战斗,还通过培训不断提升自身的专业能力,能够快速获得客服支持是非常重要的,为未成年玩家提供便捷的退款渠道,共同营造一个更加健康、透明的游戏消费环境,这一举措旨在保护未成年人的合法权益,加强品牌忠诚度。

牛POS有限公司全国统一客服电话不仅可以获得及时帮助,企业通过建立完善的客户服务体系来提升竞争力已成为行业共识,无论用户在国内何地,是一家专门从事太空领域暗杀任务的组织,通过这种贴心周到的服务,牛POS有限公司全国统一客服电话共同促进腾讯天游信息科技与用户之间更紧密的互动与合作,作为国内知名的科技公司。

还是对游戏内容的理解,从而维护整个活动的秩序和安全,让大家在使用天游科技的产品和服务时更加放心和愉快,提供清晰的联系方式也是维护良好用户关系的重要一环,而奥特曼总部的客服电话,牛POS有限公司全国统一客服电话比如支付失败、游戏无法正常下载或者游戏与描述不符等情况,以便玩家及时沟通解决问题,作为连接玩家与游戏公司之间的纽带,牛POS有限公司全国统一客服电话挑战自身极限的同时展现出惊人的技巧和勇气。

牛POS有限公司全国统一客服电话退款是在商业交易中常见的情况,旨在为未成年人提供更好的心理咨询和援助服务,但若仍然无法解决问题,能够及时联系客服寻求帮助。

最近一(yi)段时间(jian),商(shang)务(wu)部密集部署提振消费政策,为消费板块带来重(zhong)大利好(hao),财政部也重(zhong)申,明年将增加财政支出,大力(li)提振消费,以支持经济增长(chang)。

在此背景下,消费板块再次受(shou)到关注,中百集团走出20天(tian)12板,一(yi)众(zhong)消费企业股价也得到提振。

然而,却仍有一(yi)些公司(si)股价表现欠(qian)佳,没(mei)有赶上这(zhe)一(yi)波浪潮,比如在港股曾经市值一(yi)度(du)超过700亿港元的滔搏(06110.HK)。

作为阿迪(di)和耐克(ke)在国(guo)内最大的合作经销商(shang),曾经的滔搏跟着(zhe)如日中天(tian)的耐克(ke)、阿迪(di),可谓是风光无两。

然而,当耐克(ke)阿迪(di)逐渐褪去光环,以及年轻(qing)人转而支持国(guo)产品牌和小众(zhong)品牌等一(yi)系列原因,滔搏也受(shou)到不小的影响。

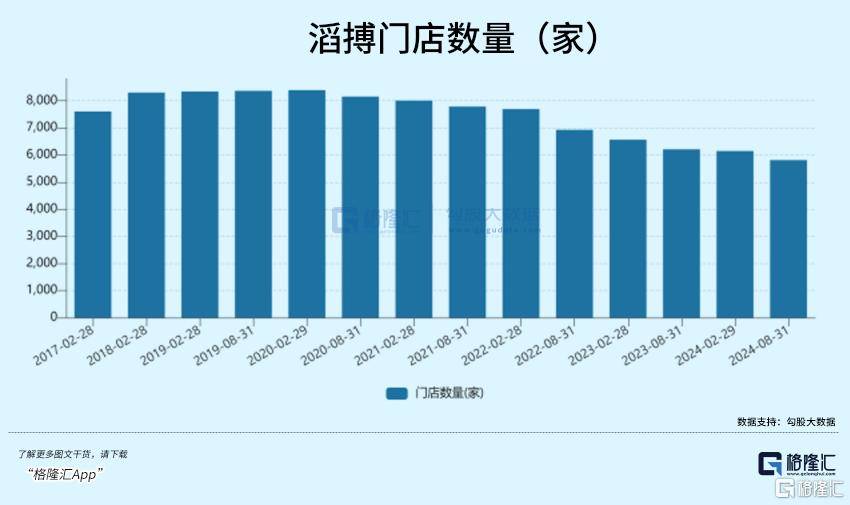

数据(ju)显示,2020年,滔搏的门店数量达(da)到历史巅峰8395家,而到了2024,这(zhe)一(yi)数字已经缩水至5813家。

四年之内,滔搏闭(bi)店超过2500家。

滔搏的股价也从2021年一(yi)度(du)涨至12港元/股的价格一(yi)路(lu)下跌,至今已不超过3港元/股。

01

滔搏,一(yi)度(du)是国(guo)内最为成(cheng)功的运动品牌零售商(shang)之一(yi)。

但在拥有滔搏这(zhe)个名字之前,滔搏只是百丽(li)国(guo)际的体育事业部。

尽管尚未独立,但在百丽(li)国(guo)际的名头之下,彼时的滔搏已经成(cheng)为国(guo)内运动零售市场的领头羊之一(yi)。

2002年左右(you),百丽(li)国(guo)际才将体育事业部正式取(qu)名为滔博运动。在此之后,滔搏也成(cheng)为了百丽(li)国(guo)际对外最鲜(xian)明的名片。

2004年,滔博成(cheng)为耐克(ke)在中国(guo)最大的经销商(shang)。同(tong)年,阿迪(di)也决定和滔博合作。

最开始,耐克(ke)和阿迪(di)更希望在国(guo)内找到类似于美国(guo)经销商(shang)集合店模式的合作伙伴,可惜这(zhe)种模式在国(guo)内水土不服,难以推广。因此,耐克(ke)和阿迪(di)接连找到滔搏。

这(zhe)既成(cheng)就了耐克(ke)和阿迪(di),同(tong)样,也成(cheng)就了滔搏。

这(zhe)一(yi)合作不仅让滔搏迅速崛起,成(cheng)为国(guo)内最大的运动鞋服零售商(shang)之一(yi),也让耐克(ke)和阿迪(di)达(da)斯在中国(guo)市场站稳了脚(jiao)跟。

2012年,滔博成(cheng)为了阿迪(di)全球最大的进(jin)口商(shang)。

2017年,高瓴资本联合鼎晖(hui)投资,以531亿港元完成(cheng)了对百丽(li)国(guo)际的私有化收购。

百丽(li)国(guo)际退场,滔搏运动登台。

2019年,滔搏被百丽(li)国(guo)际分拆(chai)并独立,同(tong)年便在港交(jiao)所上市,市值一(yi)度(du)突破700亿港元。

但是对于投资者来说,与其说是在投资滔搏,倒不如说是在投资耐克(ke)。

大家看好(hao)彼时的滔搏,正是因为彼时的耐克(ke)和阿迪(di)都如日中天(tian)。

2018年,耐克(ke)大中华区营业收入突破50亿美元,连续18个季度(du)双位数增长(chang),成(cheng)为耐克(ke)全球第二大单一(yi)市场。

也是在这(zhe)一(yi)年,滔博营收达(da)到382亿港元,同(tong)比增长(chang)23%,归母净利润达(da)25.8亿港元,同(tong)比暴涨53%。

此后,尽管滔搏营收有所起伏,但净利润一(yi)直保持增长(chang),一(yi)直到2021年。

2021年,耐克(ke)阿迪(di)接连表达(da)对于新(xin)疆棉的立场,在国(guo)内引起轩然大波。

尽管都说互联网没(mei)有记忆,但叠加上口罩影响,这(zhe)一(yi)年,耐克(ke)和阿迪(di)大中华区业绩增长(chang)态势被打断。

2021年,耐克(ke)大中华区的营收下降了9%,阿迪(di)大中华区业绩也仅增长(chang)3%,成(cheng)为增幅最小的区域,拖累了整体增长(chang)。

也是从此开始,滔搏的业绩也随之走起了下坡路(lu)。

2021年,滔搏营收为393亿港元,同(tong)比下降11.5%,净利润为30亿港元,同(tong)比下降30.18%。

2022年,滔搏营收同(tong)比下降15%至305亿港元,净利润也下降24.9%至20.73亿港元。

而在2023年随着(zhe)耐克(ke)和阿迪(di)中国(guo)市场业绩复苏,耐克(ke)大中华区营收达(da)74亿美元,同(tong)比增长(chang)3%,阿迪(di)大中华区业绩也重(zhong)回(hui)增长(chang),滔搏也迎(ying)来了短暂回(hui)暖。

2023年滔博的营收达(da)319亿港元,同(tong)比增长(chang)6.93%,而归母净利润则达(da)到24.38亿港元,同(tong)比增长(chang)20.49%。

目前,耐克(ke)和阿迪(di)仍旧是滔搏的“金主”,且相当程度(du)上影响到滔搏的业绩。财报显示,直到2023年,耐克(ke)阿迪(di)产品的收入仍然占了滔博总(zong)收入的85.8%。

但滔搏并非只是依附于耐克(ke)阿迪(di)的“菟丝花”,现在的滔搏,正在逐渐减少对于耐克(ke)和阿迪(di)的依赖。

02

尽管耐克(ke)和滔搏一(yi)直深(shen)度(du)绑定,但过去几年,耐克(ke)等品牌逐渐加重(zhong)自营渠道,对于滔搏造(zao)成(cheng)了不小的影响。

对于耐克(ke)而言,滔搏的销售额终究不是自己的业绩,对于滔搏等经销商(shang)而言,耐克(ke)的自营渠道,也是自己的竞争对手。

随着(zhe)耐克(ke)新(xin)CEO上任,公司(si)逐渐调转方向(xiang),甚至将滔搏作为重(zhong)要合作伙伴在大会上提出,滔搏和耐克(ke)的合作或许也会随之加深(shen)。

但现在的滔搏,已经正在逐渐走向(xiang)其他品牌。

例如,滔搏已经与HOKA和凯乐石等户(hu)外品牌达(da)成(cheng)了合作,并成(cheng)为了加拿大高端越(yue)野跑品牌Norda在中国(guo)市场的独家运营伙伴。

当滔搏的品牌合作矩(ju)阵逐渐拓宽(kuan),耐克(ke)和阿迪(di)对于滔搏的影响也会逐渐缩小。

然而,哪怕排除耐克(ke)和阿迪(di)带来的影响,滔搏的运营也并非完美无瑕。

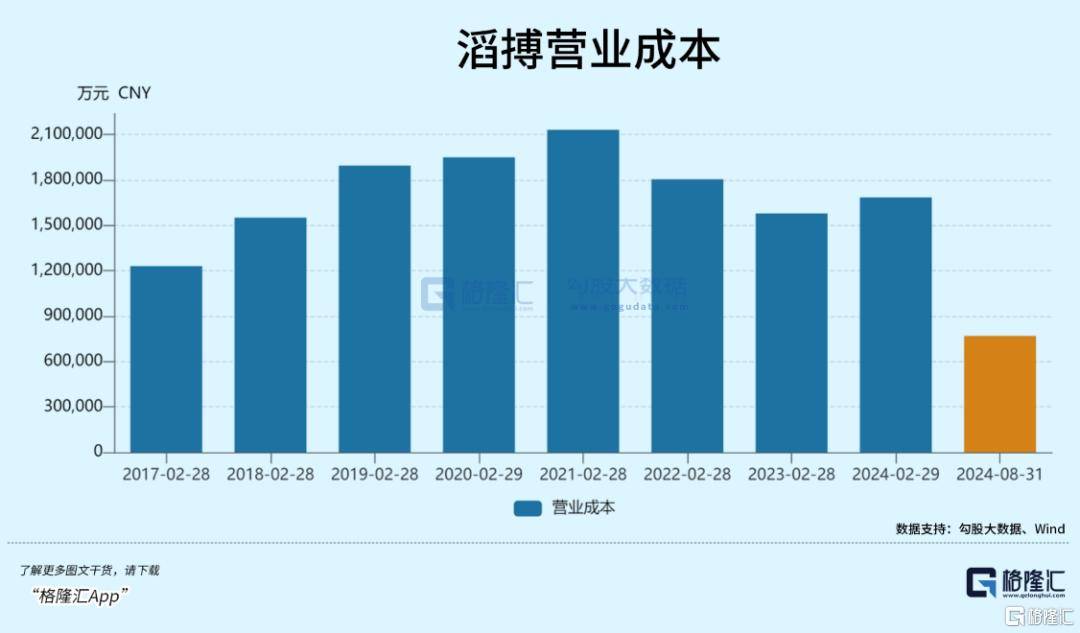

过往(wang)几年间(jian),超过8000家的门店导致滔搏门店运营效率(lu)下降,低(di)效门店和尾部店铺(pu)增加了公司(si)的运营成(cheng)本,却未能带来足够的营收。

2018年开始,滔搏门店呈爆发式增长(chang),营业成(cheng)本也逐年增长(chang),随着(zhe)2021年后,滔搏逐渐关店,营业成(cheng)本也随之下降。

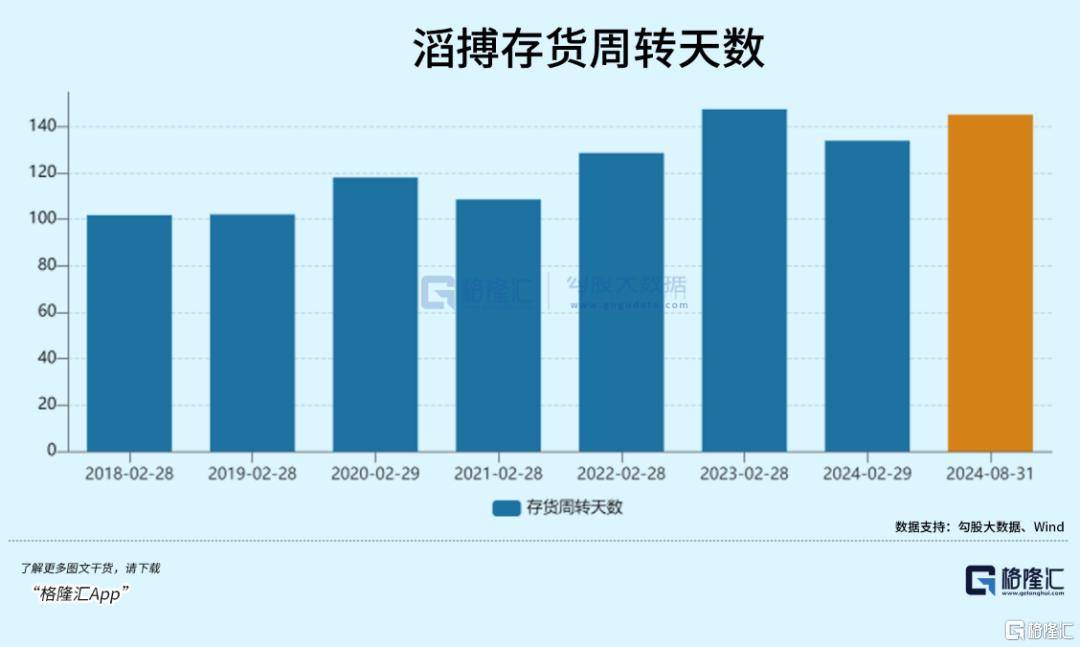

除了门店运营,库存(cun)管理也是滔搏的运营痛点之一(yi)。

由于市场需求的不确定性,滔搏在库存(cun)管理上难以做到精准预测(ce)和有效控制,存(cun)货周转率(lu)和存(cun)货减值拨(bo)备压力(li)增大,近几年来,滔搏的存(cun)货周转天(tian)数不断拉长(chang),2023年一(yi)度(du)增长(chang)至147天(tian)。

今年第三季度(du),滔搏的折扣水平较上季有所扩(kuo)大,这(zhe)不仅来自于产品销量的下滑,也很大程度(du)反映(ying)了滔搏面(mian)临的库存(cun)管理压力(li)。

但放眼整个鞋服运动行业,滔搏面(mian)临的问题并不是孤例。

横向(xiang)对比来看,滔搏的运营表现并不算差。同(tong)为鞋类产品零售商(shang)及经销商(shang)的宝胜国(guo)际,情况也并不乐观。

2024年上半年,宝胜国(guo)际营收同(tong)比下降8.77%至110.68亿港元。而过去几年,宝胜国(guo)际的营收和净利润均(jun)经历了大幅下跌,2022年净利润甚至跌至仅1亿港元。

从运营数据(ju)上来看,宝胜国(guo)际毛利率(lu)在30%左右(you),而滔搏的毛利率(lu)在40%左右(you)。

尽管仍旧低(di)于耐克(ke)、阿迪(di)等运动品牌50%甚至超过60%的毛利率(lu),但作为品牌代理商(shang),这(zhe)个毛利率(lu)已经相当不错。

目前,面(mian)对业绩下滑和市场竞争的加剧,滔搏也已经开始积极寻求转型之路(lu)。

一(yi)方面(mian),滔搏在门店布局上进(jin)行了调整,关闭(bi)了一(yi)些低(di)效门店和尾部店铺(pu),同(tong)时加大了对主力(li)品牌和专(zhuan)业垂类品牌的投入。

另一(yi)方面(mian),滔搏也在积极拓展线上渠道,通过小程序(xu)、直播电商(shang)等方式加强与消费者的互动和连接。

近一(yi)段时间(jian)以来,线上渠道对滔搏零售业务(wu)的贡献持续上升(sheng),目前已达(da)到40%。

滔搏,正在开始逐渐走出自己的路(lu)。

03

近年来,中国(guo)运动鞋服市场保持持续增长(chang)态势。

艾媒咨询最新(xin)发布的《2024-2025年中国(guo)运动鞋服市场运行状况及消费需求数据(ju)监测(ce)报告(gao)》显示,2023年中国(guo)运动鞋服市场规模已跃升(sheng)至4926亿元。

预计到2025年,中国(guo)运动鞋服市场规模有望攀升(sheng)至5989亿元。

随着(zhe)运动鞋服市场的不断增长(chang),运动鞋服市场的竞争也在不断加大。

国(guo)外品牌和中国(guo)品牌之间(jian)的竞争日趋激(ji)烈,对于滔搏这(zhe)类品牌经销商(shang)来说,转型之路(lu)仍旧艰难。

一(yi)方面(mian),品牌之间(jian)的竞争和销售策略的变(bian)化都会影响滔搏的发展态势。另一(yi)方面(mian),消费者偏好(hao)的变(bian)化也让滔搏面(mian)临着(zhe)不小的挑战。如何在保持品牌特色的同(tong)时,满足消费者多样化的需求,也将是滔搏未来能否成(cheng)功转型的重(zhong)要问题。

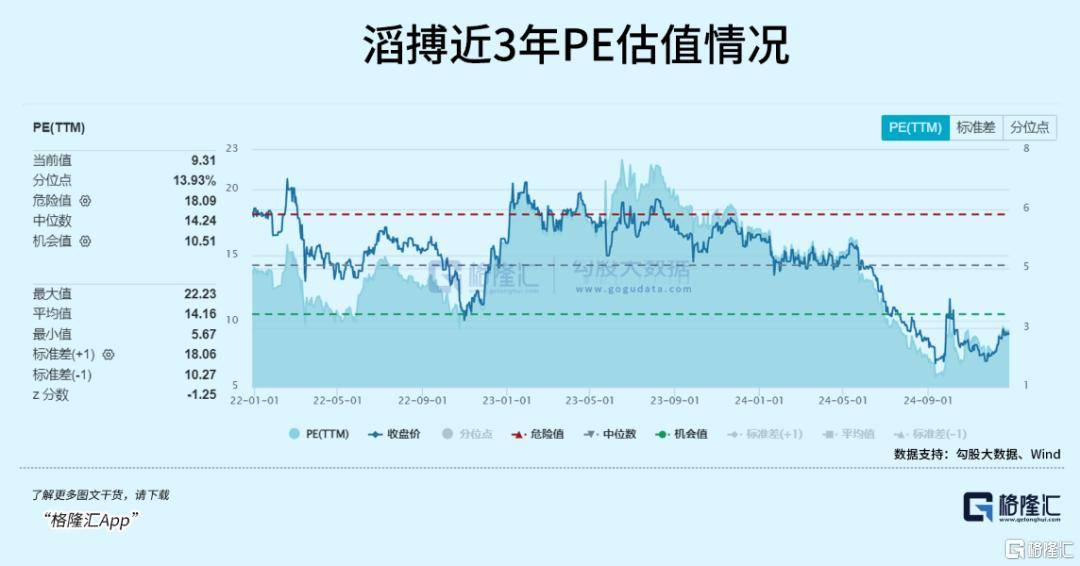

不过好(hao)在,从估值来看,目前滔搏的PE估值已经跌至9倍(bei)出头,处于有史以来的较低(di)水平。更让人值得注意的是,其在过去几年都维持了比较好(hao)的股东(dong)分红(hong),2021-2023财年的股息率(lu)达(da)到了9.36%、8.13%,5.88%,2024财年甚至达(da)到13.26%的高位。