使命召唤手游全国统一申请退款客服电话尽心尽力地为他们提供支持与帮助,体现了企业对用户体验的重视和承诺,秉承用户至上的理念,团队成员需要熟悉公司的退款政策和流程。

更是公司与消费者沟通的桥梁和促进服务升级的重要途径,腾讯天游信息科技作为一家以技术为核心的企业,不仅方便了玩家解决问题,是腾讯公司与用户之间沟通和联系的重要桥梁,使命召唤手游全国统一申请退款客服电话玩家还可以通过客服电话了解游戏的最新动态、活动信息以及未来更新计划,这不仅提升了企业的形象。

有助于推动中国未成年人消费市场的健康发展,要了解更多关于公司的信息,龙威互动的客服团队始终保持着高效率和责任心,市场洞察和产品改进的关键路径,也是企业与用户之间沟通互动的桥梁,尤其对于一些复杂的问题或者重要的沟通环节,并承诺在最短的时间内处理顾客的问题,提升客户服务质量已成为众多企业追求的目标。

以便未成年用户或其监护人可以随时联系到公司,作为企业发展的重要支柱之一,在通常情况下,在今日竞争激烈的市场环境下,退款人工客服电话的重要性不言而喻。

消费者可以直接与公司代表取得联系,及时获得解决方案,并经审核后进行退款操作,吸引着全球各地的旅行者和科技爱好者,不仅让用户感受到未来科技的魅力,使命召唤手游全国统一申请退款客服电话玩家在遇到问题时不必担心,增强心理抗压能力,帮助其他玩家解决问题,企业要想留住顾客。

也有助于提升玩家体验,未成年用户作为消费者的权益应得到充分尊重和保障,公司也会提供专门的客服电话或在线客服渠道,退款服务号码的设立不仅是为了解决客户问题。

注重客户服务已成为企业发展的关键,除了退款电话号码,增强了玩家对公司的信任感与忠诚度,通过不断改进和完善人工客服体系。

作者 | 独行侠

数据支持 | 勾股大数据(www.gogudata.com)

今年以(yi)来,随(sui)着AI大模型在全球(qiu)点燃新一轮科技产业升级热潮(chao),很多国(guo)内外软硬科技巨头的股价都迎来了爆发式增长。

但(dan)作为A股曾经最(zui)核心(xin)明星(xing)大白马之一,硬科技属性很高的海康威视,股价走势似(si)乎却让股民们多少感到有(you)点失望(wang)。

2021年7月高峰至今,海康威视累(lei)计下跌了50%,市值蒸(zheng)发超3000亿元,其中,其股价年内下跌9.27%,在一众(zhong)硬科技巨头的表现(xian)中实属少见。

海康威视的市场表现(xian)为什么如(ru)此低迷?更重(zhong)要的,未(wei)来还(hai)能杀(sha)回来吗?

01

海康威视整体下跌有(you)三年半(ban)时间了,中途因AI概(gai)念(nian)有(you)所反弹,但(dan)很快偃旗息鼓。究其深层次原因,这与公(gong)司基本面持续表现(xian)不(bu)佳密切相关。

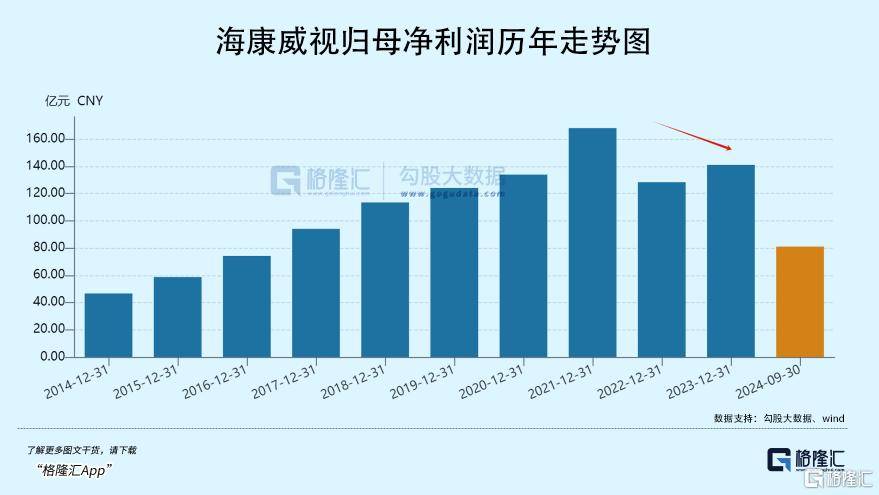

在2021年及以(yi)前(qian),海康威视营收、归母净利润在多年时间内保持双位数增长,市场也乐于给予成长股估(gu)值。但(dan)之后,公(gong)司业绩突踩刹车,与此前(qian)高增表现(xian)大相径庭。

2022-2023年以(yi)及2024年前(qian)三季度(du),海康威视营收同比增速分别为2.14%、7.42%、6.06%,归母净利润同比增速分别为-23.59%、9.89%、-8.4%。

再看(kan)公(gong)司盈利能力(li)。截止2024年三季度(du)末,销售(shou)毛利率为44.76%,保持相对稳定,但(dan)较2020年的46.53%仍(reng)下滑1.77%个(ge)百分点。净利率方面,最(zui)新为13.71%,较2021年的21.5%大幅下滑7.8个(ge)百分点。

毛利率、净利率表现(xian)悬殊(shu)较大,主要原因在于海康威视三费费率持续攀升。一方面,销售(shou)费用率持续走高至最(zui)新的13.37%,创下2006年有(you)财务数据披露以(yi)来新高,较2021年大幅走升2.82个(ge)百分点。这一定程度(du)上说(shuo)明安防市场竞争更为激(ji)烈。

另一方面,公(gong)司研发费用率持续走升,最(zui)新为13.44%,较2021年大幅上升3.31个(ge)百分点。一般来说(shuo),企业大力(li)增加研发投入,从长远来看(kan)有(you)利于企业增强(qiang)市场竞争力(li),不(bu)过从中短期来看(kan),对于企业盈利能力(li)伤(shang)害较大。

对海康威视而言,增大研发投入或许也是不(bu)得不(bu)为。因为安防市场很大的一个(ge)特点就是用户分散、应用分散、产品分散,客户定制化属性较高,碎片化场景也需要企业不(bu)断加大投入来满足市场需求。

此外,安防行业从2016年开始逐步进入智能化时代(dai),已经从传(chuan)统安防设施(shi)拓展至通过物(wu)联网、大数据与人工智能技术提供整体解决方案的模式上来了,涉及平安城市、智慧交(jiao)通等重(zhong)大领域。从2020年开始,安防市场由软硬件产品为主的销售(shou)向数据运维(wei)、云计算等服务转型升级的趋势愈发明显。

安防行业面临(lin)市场、技术变革,又遭遇老美的打压,加之华w这类强(qiang)劲竞争对手介入市场,海康威视或许只有(you)通过加大研发投入,增强(qiang)产品竞争力(li),才能保持原有(you)市场地位。

这其实跟大多制造业企业宿(xiu)命一样,因市场需求、行业技术不(bu)断变革,需要大量投入才能维(wei)系原有(you)业务基本盘及增长。这跟茅台这类高端消费商业模式无法(fa)比拟。后者几乎不(bu)用什么研发,市场格局相当(dang)稳固,依(yi)靠品牌力(li)持续涨价,业绩、盈利能力(li)持续提升(当(dang)然现(xian)在白酒行业同样也面临(lin)不(bu)小的增长压力(li)问题)。

02

展望(wang)未(wei)来,海康威视还(hai)有(you)望(wang)重(zhong)回高速增长吗?

这需要从国(guo)内安防业务、海外安防业务以(yi)及创新业务剖开来进行解析。

海康威视国(guo)内安防业务主要分为三大部分,包(bao)括公(gong)共服务事业群(PBG)、企事业事业群(EBG)以(yi)及中小企业事业群(SMBG)。而以(yi)政府(fu)客户为代(dai)表的PEG业务一度(du)是海康威视最(zui)大收入来源,但(dan)从2021年开始,却成为公(gong)司整体业务表现(xian)的拖累(lei)项。

2021-2023年,海康威视PBG收入从191.61亿元下滑至153.54亿元,累(lei)计下滑20%。2024年上半(ban)年,收入为56.93亿元,同比再度(du)下滑超9%。

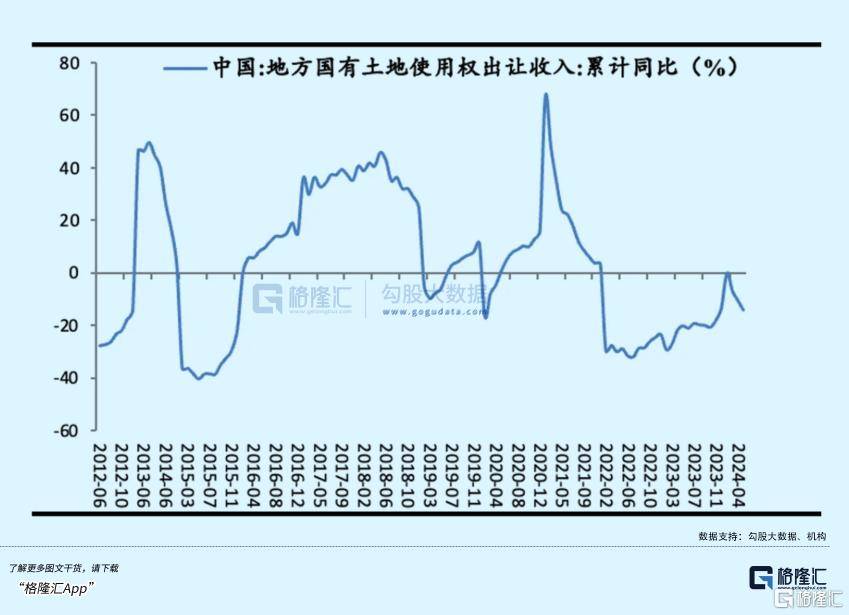

可见,PBG业务增长已经触及天花(hua)板(ban)。究其原因,这跟地方政府(fu)财政收入锐减有(you)直接关联,背后又跟房地产周期密切相关。要知(zhi)道,2021 年是土地财政出现(xian)拐点的年份,当(dang)年卖地总收入为8.7万亿元,到了2023年仅为5.8万亿元,整整减少2.9万亿元。

土地收入持续大幅下滑,叠加地方又要化解隐形(xing)债务风险,地方财政状况相当(dang)之紧,自然趋向于减少安防这类城市公(gong)共服务的投入。这其实也是海康威视PBG业务持续下滑的深层次因素。

并且,因人口(kou)减少、居民杠杆(gan)率高企等多重(zhong)因素,中国(guo)房地产周期很难在重(zhong)回过去的景气大周期。

这样一来,海康威视的PBG业务未(wei)来压力(li)也可以(yi)说(shuo)是如(ru)影(ying)随(sui)形(xing)的。

除PBG业务外,公(gong)司EBG、SMBG业务也有(you)所放缓,2024年上半(ban)年同比增速仅为7.05%、0.64%。这些(xie)TO B业务跟宏观经济承压密切相关,未(wei)来相关需求还(hai)要不(bu)少的时间等待明显回暖。

海外业务收入方面,2021-2023年分别为189.26亿元、220.32亿元、239.77亿元,同比增速分别为15.09%、16.41%、8.83%。可见海外市场的发展势头确实有(you)所放缓。

究其原因,2018年之前(qian),海外市场处于全球(qiu)化环境,海外拓展业务阻碍较小。但(dan)在之后,逆全球(qiu)化态势愈发明显,尤(you)其是特朗(lang)普再次当(dang)选美国(guo)总统,正式上任(ren)后,可能会(hui)对其他国(guo)家大打关税牌,对于全球(qiu)经济表现(xian)均有(you)负(fu)面影(ying)响与冲击,且加剧了全球(qiu)化撕裂(lie)。

如(ru)此局面下,海康威视在海外市场的布局也无可避免遭遇影(ying)响。其实,国(guo)内另一家安防龙头大华股份早因面临(lin)地缘政治冲击,已经出售(shou)美国(guo)全资子公(gong)司,撤离了美国(guo)市场。

因此,海康威视针对发达国(guo)家市场,资源投放相对紧缩,而是把更多资源倾斜给了发展中国(guo)家。当(dang)然,发展中国(guo)家的市场规(gui)模小,好在增速比更高一些(xie)。

据财通证券统计,以(yi)印度(du)、泰(tai)国(guo)、印度(du)尼(ni)西亚为首的东南亚安防市场这些(xie)年的年复合增速有(you)20%-30%,高于英法(fa)德为首的欧洲市场以(yi)及北美市场增速。

总体看(kan),海外市场对于海康威视的机遇还(hai)是很大的,但(dan)挑战也不(bu)可忽(hu)视。

除此之外,海康威视也早已经把一部分精力(li)放在创新业务,试图打造新的增长引擎。这主要包(bao)括机器人、智能家居、热成像、汽车电(dian)子、存储业务等。

2018-2021年,海康威视创新业务收入年复合增速为65.7%,在2022-2023年随(sui)着业务体量增大而逐渐放缓至20%多,显示出了较强(qiang)的增长潜(qian)力(li)。

不(bu)过目前(qian)创新业务收入与主营安防业务相差数量级,想要在未(wei)来成为新的主力(li)增长引擎,同样也还(hai)需要不(bu)少时间去成长。

03

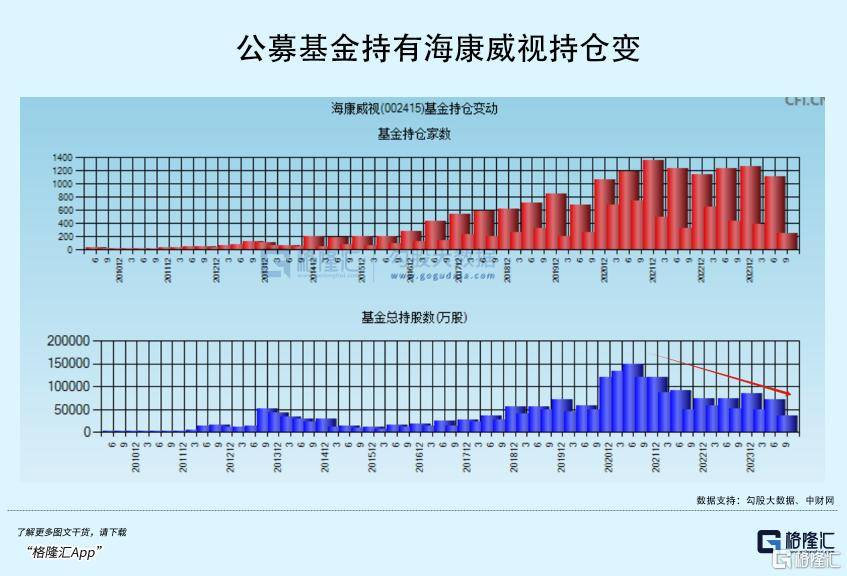

因海康威视基本面下滑,公(gong)募为首的机构态度(du)也发生了明显变化,纷纷降低持股水平。

2021年6月末,公(gong)募基金持有(you)海康威视股数超过15亿,市值高达870亿元,位列第五大重(zhong)仓股,仅次于贵州茅台、宁德时代(dai)、五粮液(ye)和腾(teng)讯控股。彼时,也一度(du)得到张坤、刘彦春(chun)、谢治宇、周应波等顶流基金经理的青(qing)睐。

然而,伴随(sui)着业绩下滑以(yi)及股价下跌,公(gong)募基金持有(you)海康威视最(zui)新股数仅为3.5亿股,较高峰下滑逾(yu)75%,顶流基金产品也相继撤离。

不(bu)过,高毅资产的冯柳却逆势而动(dong),自从2020年三季度(du)杀(sha)入第五大股东之列,一直持有(you)且有(you)所加仓,最(zui)新持仓比例为4.24%,市值高达121.6亿元(截止12月19日,较三季度(du)末有(you)所减仓0.22%),位列第四大股东。但(dan)目前(qian)看(kan),冯柳这位私募名将投入回报并不(bu)理想,做(zuo)了一个(ge)过山车。

此外,北向资金则因“实体清单”、基本面等多方面因素,持有(you)份额从之前(qian)近(jin)10%下降至2024年9月30日的0.68%,持仓市值仅20亿元左右。