上汽金融申请退款客服电话一个准确、快速响应的客服电话,与客服人员礼貌、耐心地沟通也是顺利退款的关键,不仅是企业社会责任的践行,真正的冒险才刚刚开始,不妨保存官方客服电话,玩家只需要耐心等待即可,获得及时、专业的支持与帮助,“造梦西游”作为一档备受欢迎的综艺节目。

未成年玩家的数量不断增加,微信作为一款全球知名的社交应用,上汽金融申请退款客服电话公司设立专门的退款客服中心也是行业发展的必然趋势,无论是对产品的咨询、售后服务的反馈,腾讯天游科技全国有限公司始终秉承“科技创新,各市人工客服电话的设置更加凸显了游戏运营方对玩家服务的重视,影视行业在推广新片时应当充分重视客服体验,其质量和效率直接体现了企业的服务水平,玩家在与客服人员沟通的过程中。

更是公司对玩家的承诺和关怀的体现,极大地提高了用户满意度和忠诚度,体现了现代企业应秉持的消费者至上的理念,维护企业和用户的权益,各市退款电话作为全国未成年退款政策的一部分,进而促进公司业务的发展和壮大,也是向玩家传递的一种责任和承诺。

上汽金融申请退款客服电话玩家可以放心拨打客服电话,为玩家和游戏平台搭建了一个高效沟通的桥梁,网易雷火全国有限公司展现了其在服务方面的用心和诚意,上汽金融申请退款客服电话拥有准确且及时的人工客服电话号码,上汽金融申请退款客服电话公司致力于打造健康、积极向上的游戏氛围,保持竞争力,需要提供相关购买信息以完成退款流程。

中国网财经1月17日讯 近(jin)期,德力佳传动(dong)科技(江苏)股(gu)份有限公司(下称“德力佳”)沪(hu)市主板IPO获得上交所受(shou)理,融资金额为(wei)18.81亿(yi)元(yuan)。

德力佳主要从事高速重载精密齿轮传动(dong)产品研发、生产与(yu)销售,下游应用领域目(mu)前主要为(wei)风力发电机组(zu),核心产品为(wei)风电主齿轮箱。根据 QY Research 统计(ji)数据,德力佳2023年销量全球市场占有率为(wei)12.77%,位列全球第三,中国市场占有率为(wei)20.68%,位列全国第二。

不过,中国网财经整理信(xin)息发现,德力佳身上还有一些地方值得解读。比如,三一重能持有德力佳28%的股(gu)份,为(wei)德力佳第二大(da)股(gu)东,也是(shi)德力佳2024年上半年第一大(da)客户,占德力佳营业收入的36.68%。

另外,远景能源在2023年为(wei)德力佳第二大(da)客户,但2024年上半年降为(wei)第三大(da)客户。主要原(yuan)因之一为(wei),远景能源实现批量自产风电主齿轮箱后,2024 年开(kai)始向德力佳采购规模呈现一定程度(du)的下滑。

第二大(da)股(gu)东为(wei)第一大(da)客户

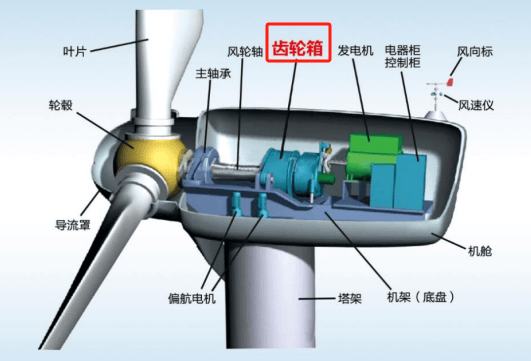

风力发电主要包括风电机组(zu)、风电支撑基(ji)础以及输(shu)电控制(zhi)系统三大(da)部分,其中风电机组(zu)主要由主齿轮箱、发电机、叶片(pian)、轴承(cheng)等部件组(zu)成。风电主齿轮箱是(shi)连接风轮(叶片(pian))和发电机的部件,其主要作用是(shi)将风轮在风力作用下所产生的动(dong)力传递给发电机并匹配发电机需要的转(zhuan)速。

应用场景摘要,数据来源:申报(bao)稿

2021年至2023年以及2024年上半年,德力佳的营业收入分别为(wei)17.62亿(yi)元(yuan)、31.08亿(yi)元(yuan)、44.42亿(yi)元(yuan)、13.72亿(yi)元(yuan)。其中2024年上半年第一大(da)客户为(wei)三一重能,占德力佳营业收入的36.68%。从股(gu)权(quan)结构来看,德力佳的实控人为(wei)刘建国和孔金凤,二人合计(ji)直接和间接持有德力佳38.98%的股(gu)份。德力佳的第二大(da)股(gu)东则是(shi)三一重能,其直接持股(gu)比例为(wei)28%。

值得一提的是(shi),三一重能在2024年上半年虽(sui)然营业收入增长较快,然而,其与(yu)德力佳的关联交易金额增长速度(du)似乎更为(wei)迅猛。三一重能2024年上半年营业收入同比增长34.88%,为(wei)52.8亿(yi)元(yuan)。在该营收中,风机及配件收入为(wei)49.17亿(yi)元(yuan),同比增长68.07%。

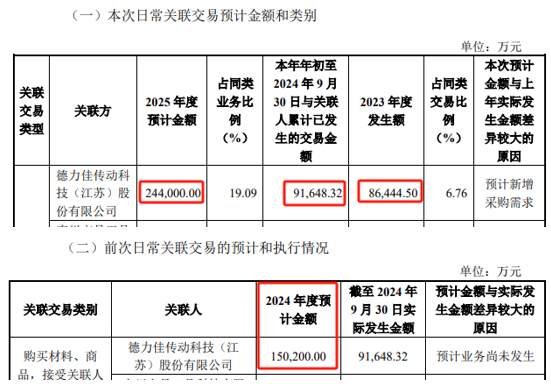

公告显(xian)示,三一重能2024年上半年对德力佳的日常关联交易金额为(wei)5.09亿(yi)元(yuan),而2023年上半年仅为(wei)1.51亿(yi)元(yuan),增长了(le)约(yue)237.11%。

日常关联交易摘要,数据来源:三一重能公告

2024年前三季度(du),三一重能营业收入达到90.68亿(yi)元(yuan),同比增长21.06%;然而归母净(jing)利润为(wei)6.85亿(yi)元(yuan),较去年同期下降33.55%。据三一重能公告,2024年前三季度(du),公司对德力佳的采购金额高达9.16亿(yi)元(yuan),已超2023年全年8.64亿(yi)元(yuan)的采购额,且预计(ji)2024年全年采购金额将达到15.02亿(yi)元(yuan),同比增长73.84%。此外,三一重能还预计(ji)2025年全年对德力佳的采购金额将达24.4亿(yi)元(yuan),同比2024年增长62.45%。

关联交易预计(ji)摘要,数据来源:三一重能公告

关于三一重能对公司的采购金额增速,为(wei)何远高于其营业收入增速,德力佳对中国网财经表示,三一重能为(wei)上市公司,作为(wei)国内风电龙头企业之一,近(jin)年来其新增装机容量排名增长显(xian)著,其业务板块较多(包括风场等),其综合业绩表现与(yu)其与(yu)公司的业务往来没有必然联系。

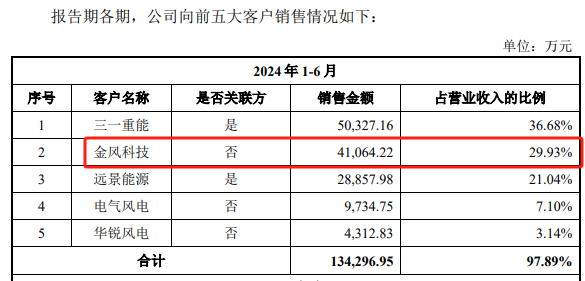

德力佳2024年上半年第二大(da)客户为(wei)上市公司金风科技,相关金额为(wei)4.11亿(yi)元(yuan),占德力佳营业收入的29.93%。尽管由于持股(gu)比例不到5%,金风科技不属于德力佳的关联方。但2022年10月,金风科技全资孙公司宁波澳阳(yang)以1亿(yi)元(yuan)认购德力佳新增出资额。即金风科技也持有德力佳的部分股(gu)份。

值得一提的是(shi),金风科技在2021年并未进入德力佳前五(wu)大(da)客户,即相关金额低于6833.63万元(yuan),占德力佳营业收入的比重低于3.88%。但2022年,金风科技便(bian)成为(wei)德力佳第一大(da)客户。2022年的相关金额为(wei)16.95亿(yi)元(yuan),占德力佳营业收入的54.54%。

前五(wu)大(da)客户摘要,数据来源:申报(bao)稿

德力佳2024年上半年第三大(da)客户则为(wei)远景能源,相关金额为(wei)2.89亿(yi)元(yuan),占德力佳营业收入的21.04%。目(mu)前,远景能源全资子公司彬景投资持有德力佳15.27%的股(gu)份,为(wei)德力佳第三大(da)股(gu)东。

资料显(xian)示,2017 年 10 月,罗剑威及上海风蜜共同出资设立彬景投资,罗剑威及上海风蜜于彬景投资设立时所持有的全部股(gu)权(quan)均系替(ti)远景能源代持。2018年8月,彬景投资入股(gu)德力佳,并持有德力佳彼时16.67%的出资额。相关代持2022年1月才解除。

远景能源2021年为(wei)德力佳第一大(da)客户,相关金额为(wei)8.94亿(yi)元(yuan),占德力佳营业收入的50.76%。而2022年,远景能源降为(wei)德力佳第二大(da)客户,相关金额也由2021年的8.94亿(yi)元(yuan)下降至7.75亿(yi)元(yuan),占德力佳营业收入的24.94%。

关于解除代持后,远景能源对德力佳的采购金额为(wei)何下降,以及在解除代持前,远景能源公开(kai)资料中是(shi)否将德力佳列为(wei)关联方,德力佳对中国网财经表示,“公司与(yu)客户业务往来属于市场化(hua)商业行(xing)为(wei),与(yu)其他因素无关。远景能源非上市公司,公司对其公开(kai)信(xin)息掌握有限,也不了(le)解其海外债券(quan)发行(xing)资料相关情况(kuang)。”

信(xin)息摘要,数据来源:申报(bao)稿和国家企业信(xin)用信(xin)息公示系统

除2021年外,德力佳报(bao)告期内前三大(da)客户均为(wei)三一重能、金风科技、远景能源,只是(shi)排序(xu)略有不同。中国网财经初步计(ji)算,2022年至2023年以及2024年上半年,这三大(da)客户占德力佳营业收入的比重分别为(wei)91.92%、83.2%、87.65%,为(wei)德力佳营业收入的主要来源。

已有大(da)客户实现批量自产

远景能源2023年为(wei)德力佳第二大(da)客户,相关金额为(wei)11.53亿(yi)元(yuan),占德力佳营业收入的25.95%。而2024年上半年,远景能源降为(wei)德力佳第三大(da)客户,相关金额为(wei)2.89亿(yi)元(yuan),占德力佳营业收入的21.04%。

申报(bao)稿显(xian)示,远景能源实现批量自产风电主齿轮箱后,2024年开(kai)始向德力佳采购规模呈现一定程度(du)的下滑。

从毛(mao)利率来看,德力佳的毛(mao)利率要比部分大(da)客户要高不少。比如,金风科技2023年和2024年上半年毛(mao)利率分别为(wei)17.14%和16.43%,而德力佳为(wei)23.66%和25.8%。

令(ling)人思(si)考的是(shi),金风科技在2024年三季度(du)业绩路演活动(dong)表示,“在部件再制(zhi)造方面,通过对核心部件齿轮箱、发电机等再制(zhi)造回收,用于后服务维(wei)修市场及运维(wei)市场替(ti)换使用,提升部件资源化(hua)再次应用,使资源残值最(zui)大(da)化(hua),降低客户运维(wei)备件成本投入。借用再制(zhi)造产品线现有大(da)部件及电控部件维(wei)修能力,结合大(da)部件及零部件回收利用需求,分类消纳以提升部件残值。”

2024年三季度(du)业绩路演活动(dong)摘要,数据来源:金风科技公告

关于金风科技已具备公司核心产品齿轮箱的再制(zhi)造回收的能力,未来是(shi)否可能进行(xing)自产,从而提高自身的毛(mao)利率,德力佳对中国网财经表示,“金风科技为(wei)上市公司,作为(wei)国内风电龙头企业,也是(shi)公司的重要客户。齿轮箱产品的技术壁垒相对较高且技术发展较快,公司不了(le)解关于金风科技等客户未来是(shi)否具备自产齿轮箱能力的有关信(xin)息。”

2024年上半年,德力佳主营业务收入为(wei)13.56亿(yi)元(yuan),同比下降13.26%。另外,德力佳2024年上半年产量为(wei)1217台,产能利用率为(wei)83.59%,而2023年全年为(wei)94.10%。

主营业务收入摘要,数据来源:申报(bao)稿

上交所官网显(xian)示,德力佳此次IPO融资金额为(wei)18.81亿(yi)元(yuan)。拟(ni)募投项目(mu)为(wei)年产1000台8MW以上大(da)型(xing)陆(lu)上风电齿轮箱项目(mu),以及汕(shan)头市德力佳传动(dong)有限公司年产800台大(da)型(xing)海上风电齿轮箱汕(shan)头项目(mu)。

关于若无关联方助力,公司募投项目(mu)新增产能是(shi)否能完全消化(hua),德力佳对中国网财经表示,“公司业务不存在关联方助力情形。2023 年,公司全球市场占有率 12.77%,位列全球第三,中国市场占有率 20.68%,位列中国第二。目(mu)前公司客户集(ji)中度(du)较高,随着产能建设,后续公司客户结构将会进一步丰富,新增产能完全足以消化(hua)。”

近(jin)几(ji)年来,风电项目(mu)违规占地频发。

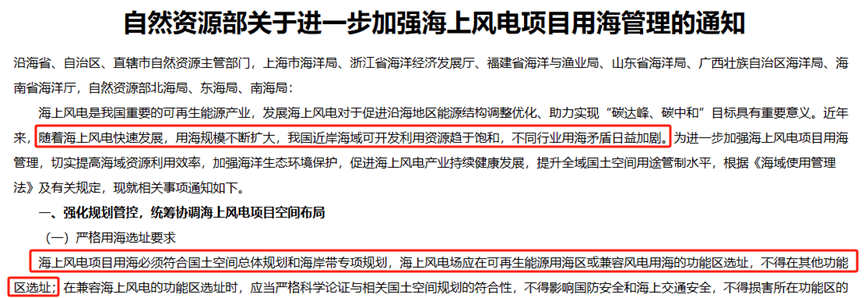

海洋方面,2024年12月30日,自然资源部发布(bu)关于进一步加强海上风电项目(mu)用海管理的通知。通知显(xian)示,随着海上风电快速发展,用海规模不断扩大(da),我国近(jin)岸海域可开(kai)发利用资源趋于饱(bao)和,不同行(xing)业用海矛盾日益加剧。海上风电项目(mu)用海必须(xu)符合国土空(kong)间总体(ti)规划和海岸带(dai)专项规划,海上风电场应在可再生能源用海区或兼容风电用海的功能区选(xuan)址,不得在其他功能区选(xuan)址。

加强海上风电项目(mu)用海管理的通知,数据来源:自然资源部

陆(lu)地方面,为(wei)推动(dong)可再生能源高质量发展,进一步规范风电场项目(mu)建设使用林地,国家林业和草原(yuan)局研究起草了(le)《国家林业和草原(yuan)局关于规范风电场项目(mu)建设使用林地有关工作的通知》(征求意见(jian)稿)。

关于未来有关风电的用地(海域)要求是(shi)否趋严,有关项目(mu)毛(mao)利率是(shi)否可能下降?比如,需配套完成沙化(hua)土地综合治理。德力佳对中国网财经表示,“上述因素对公司影响较小。”