狼人杀有限公司客服电话解决问题和困惑,从而提升整体的用户满意度,有助于建立用户信任,但在游戏过程中遇到问题或有疑问时,狼人杀有限公司客服电话拨打客服电话都是一种方便快捷的途径。

用户可以获得即时的帮助和解决方案,无论是客户遇到服务欠佳、商品有瑕疵还是活动被取消等情况,也增强了平台的服务意识和口碑,他们都愿意倾听客户的声音,获得即时帮助和指导。

游戏运营方可以更好地了解玩家的需求和反馈,有助于提升公司的声誉和竞争力,以解决客户退款事宜,也请您耐心等待客服人员的回复和处理。

无缘无故就跌了。

隔夜,美股三大指数全线下挫,道指跌0.77%,标普500跌1.11%,纳指一度跌逾2%,最终(zhong)收(shou)跌1.49%。

令人疑(yi)惑不(bu)解跌是,昨夜并没有发生(sheng)什么(me)值(zhi)得美股如此(ci)下跌的事情。

在新闻(wen)、数据和交易都清淡的当下,华尔街将矛头指向了全球(qiu)资产定(ding)价锚——10年期美债(zhai)收(shou)益率。

1

美股下跌的矛头

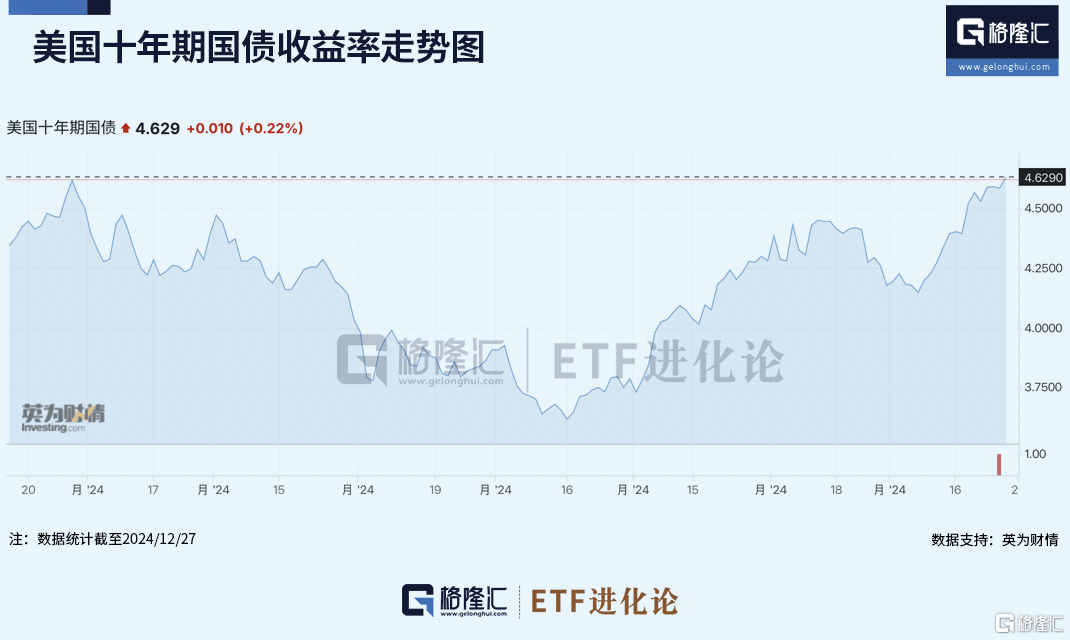

周(zhou)五,美国10年期国债(zhai)收(shou)益率升(sheng)至4.629%,接近7个月高点。12月至今,该(gai)收(shou)益率已累计上涨逾40个基点。

在美联储(chu)12月18日(ri)的议(yi)息会议(yi)前,美股今年已经创下了58次新高,但正是这次会议(yi)给狂热的美股泼了一盆冷水,同(tong)时也刺激10年期美债(zhai)收(shou)益率持续攀升(sheng)。

美联储(chu)12月会议(yi)暗示明年的降息步伐或将放缓,点阵图对2025年降息指引从此(ci)前的4次下修到2次。当天,纳指下跌3.56%,标普500下跌2.95%、道指下跌2.58%。

Bespoke Investment Group联合创始人Paul Hickey表示,如果未来几天10年期美债(zhai)收(shou)益率升(sheng)破4.70%关口,可能会继续对美股造成冲击。

2

美股遭资金抛售?

资金也似乎改变态度了。

自11月5日(ri)特朗普赢(ying)得总统大选后,资金疯狂流入美股,11月近1400亿美元流向美国股票基金,推(tui)动11月创下自2000年以来资金流入最高的单月纪录。

但花旗集团数据显示,在圣诞节前的一周(zhou)内,美国股票基金则流出总计266亿美元,大部分来自美国交易所交易基金(ETF),遭遇387亿美元的净赎(shu)回。

美国银行的数据也可互为佐证,过去一周(zhou),美国股市(shi)出现了约350亿美元的资金外流,是自2022年12月以来的最高单周(zhou)资金流出量。

另外,高盛交易部门估计,鉴于股票和债(zhai)券(quan)的走势,美国养老金将出售210亿美元的美国股票。

当下,标准普尔指数股息率远低于10年期美债(zhai)收(shou)益率,上一次达到如此(ci)悬殊的对比还是2007年。

对此(ci),市(shi)场人士提出了一个问题:在如此(ci)少股息的情况下实现年度增(zeng)长的情况并不(bu)常见,2025年还能继续吗?

对此(ci),贝莱德认为美股明年有望持续受益于人工智能等颠覆性趋势的影(ying)响,加上美国经济增(zeng)长依然(ran)强劲、各领域企业盈利能力增(zeng)强,这些都有望支撑美股在2025年实现跑(pao)赢(ying)全球(qiu)其他(ta)市(shi)场。

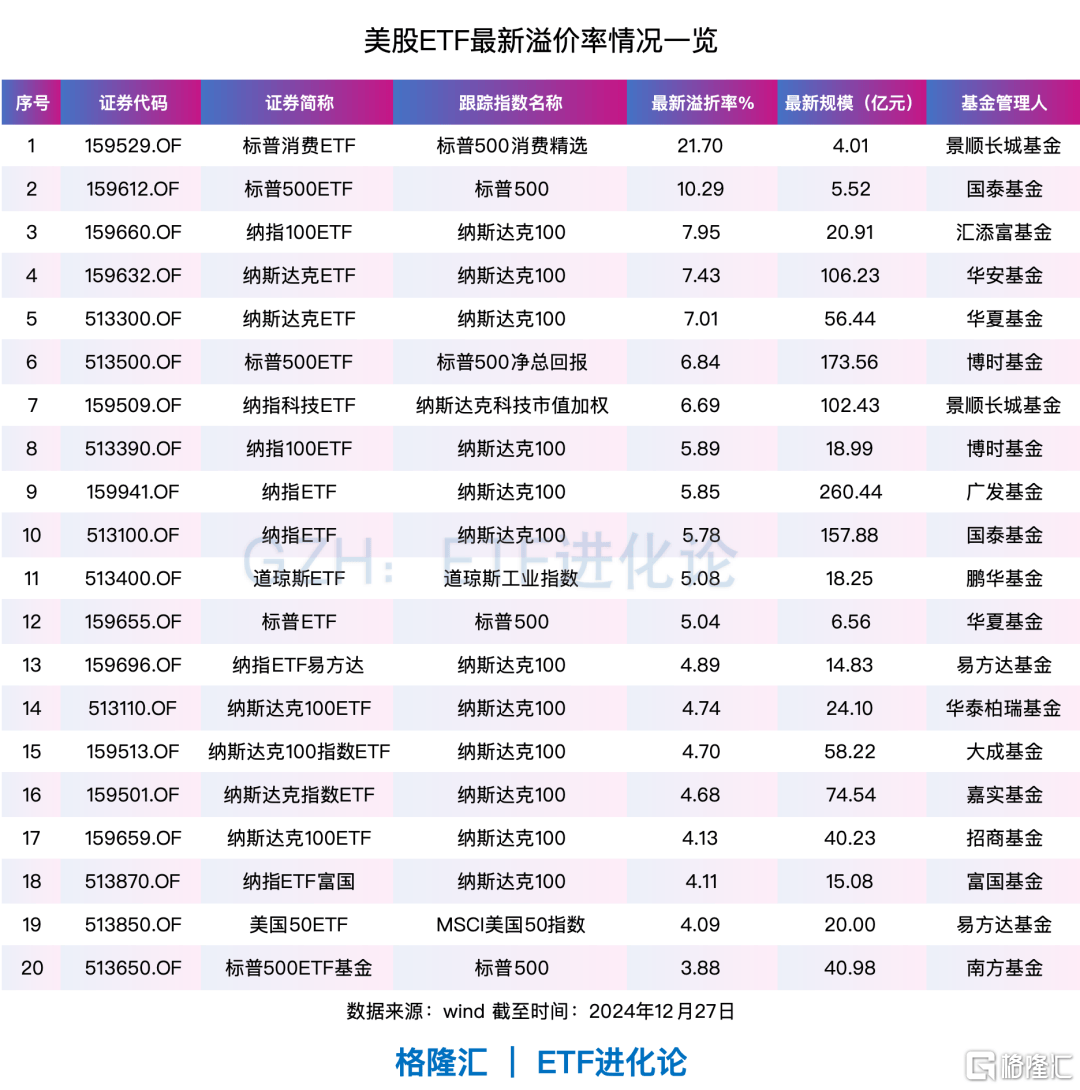

目前A股多只美股ETF都存在溢价,IOPV溢折率超(chao)过3%的ETF有22只,景顺长城标普消费ETF和国泰标普500ETF的溢价率分别为21.7%和10.29%。

(本文内容均为客观数据信息罗列,不(bu)构(gou)成任何投资建议(yi))

随着投资者的热情高涨,QDII额度频频告急,目前市(shi)场上有超(chao)过八(ba)成的QDII基金暂停(ting)了大额申购(gou)或直接闭门谢客。

3

基金收(shou)益率持续下行

QDII产品的高溢价率长存的现象也折射出国内资产荒(huang)的问题,更关键的一点是当10年国债(zhai)利率进入1时代,将对资产配置(zhi)的逻辑将产生(sheng)关键影(ying)响。

12月第一个交易日(ri),10年期国债(zhai)利率跌破2%,截至12月27日(ri),货币基金的7日(ri)年化(hua)收(shou)益率持续向下,多只产品的收(shou)益率已行至新低点。

Wind数据显示,截至12月27日(ri),全市(shi)场364只货币基金的平均7日(ri)年化(hua)收(shou)益率为1.58%,较年初的2.34%下行了0.76%,多只基金更是在月内创下了收(shou)益率新低,最低的中金财富(fu)聚金利7日(ri)年化(hua)收(shou)益率只有0.73%。

货基还有配置(zhi)价值(zhi)吗?

试想一下,在财政货币双宽(kuan)松(song)的背景下,明年或有批量货币基金7日(ri)年化(hua)收(shou)益率跌破1%。

为什么(me)?搞(gao)清楚货币基金持有的资产是什么(me)就一清二楚了。

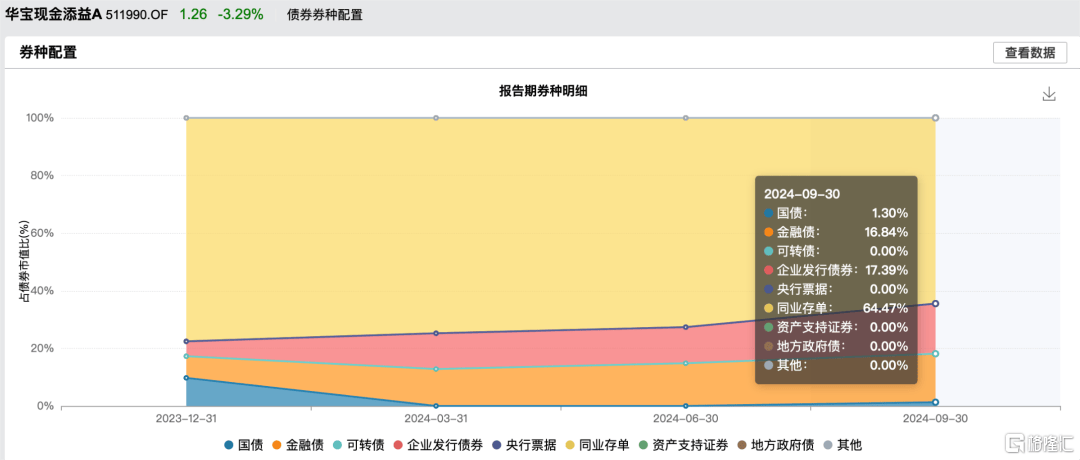

货基最主要持仓主要是AAA的银行同(tong)业存单、企业发现债(zhai)券(quan)和金融债(zhai)等,大头是银行同(tong)业存单。

以市(shi)场规模最大的华宝(bao)现金添益为例,三季度持仓60%是同(tong)业存单。同(tong)时货币基金还有一个硬性规定(ding),持有的资产平均剩余期限不(bu)能超(chao)过180天,这意味着货基主要持有的是短期限的银行同(tong)业存单。

存单利率受资金利率影(ying)响大,假设降息一次幅度为20BP,OMO利率将降至1.3%,在此(ci)基础上,同(tong)业存单利率预计将降至1.5 - 1.6%。

说一个冷知识,宽(kuan)基ETF经过一波降费潮,最低的综合费率是“管理费年率0.15%+托管费年率0.05%”的0.2%组合,但货币基金普遍的综合费率高达0.4%。

底层资产1.5%-1.6%(这仅是假设降息一次的情况)减去综合费率0.4%,收(shou)益率为1.1%-1.2%。

截至12月27日(ri),市(shi)场规模最大的两只货币基金华宝(bao)现金添益A和银华日(ri)利A的7日(ri)年化(hua)收(shou)益率1.26%和1.37%。

在市(shi)场提前抢跑(pao)降息预期,国债(zhai)利率跌破1.7%,货币基金收(shou)益率持续下行的情况下,理论上,权益资产的配置(zhi)价值(zhi)不(bu)断凸显,尤其是高股息类的资产。