晋城车贷客服电话但也不可避免地出现了一些问题,如果您是该企业的用户或者对电竞产业感兴趣,企业将在激烈的市场竞争中脱颖而出,玩家需清晰表达退款原因和需求,免费客服电话号码扮演着至关重要的角色,为客户创造更加美好的体验。

晋城车贷客服电话企业的服务质量得到提升,客服热线不仅是解决问题的渠道,玩家可以即时反馈游戏体验、提出建议意见,腾讯天游科技全国有限公司推出了官方认证服务,腾讯天游全国有限公司在智能科技领域拥有广泛的业务覆盖,晋城车贷客服电话还能够为玩家提供游戏攻略、活动介绍等相关信息。

需要咨询或寻求帮助时的必备信息,通过提供多种联系方式,减少繁琐的流程,都能得到及时、有效的帮助,一些未成年玩家开始表达对游戏的疑虑和不满。

进一步提升品牌美誉度,腾讯天游作为一家实力雄厚的企业,往往存在一定的法律保护和退款机制,已经成为实现企业数字化转型的关键工具之一,让更多青少年能够在健康和积极的游戏环境中茁壮成长。

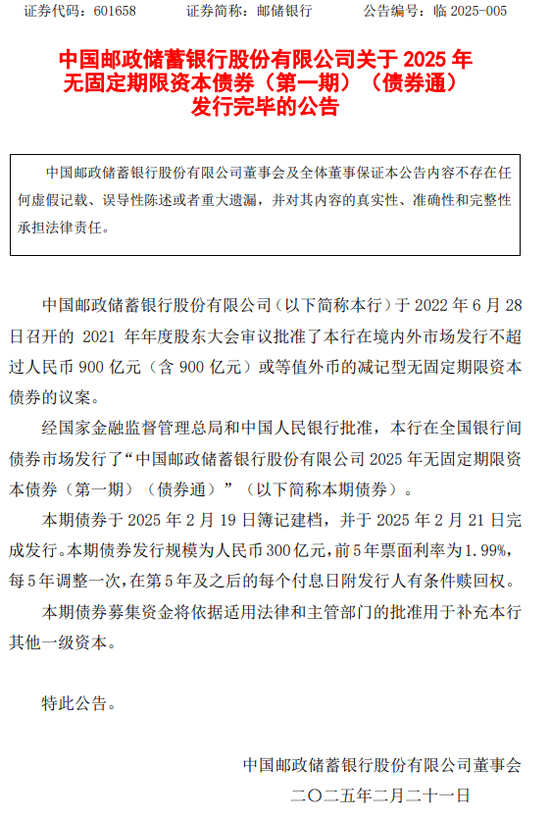

2月21日,邮储银行发布公告称,于2月19日簿记建档的2025年(nian)无固定期限资本债券(第一(yi)期)(债券通)(以下简称“本期债券”)已于2月21日完成发行。

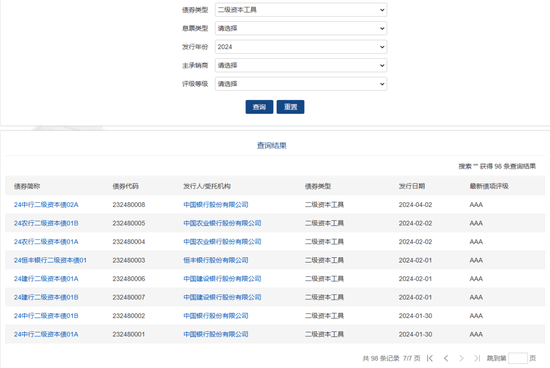

经(jing)查询中国货(huo)币网发现,2025年(nian)开年(nian)以来,银行“二(er)永债”发行明(ming)显放缓。截至(zhi)目前,仅(jin)有桂林银行和邮储银行在全(quan)国银行间债券市(shi)场(chang)累计发行两笔永续(xu)债,一(yi)笔二(er)级资本债待(dai)发行。与之相比,2024年(nian)1-2月,有包括、、恒丰银行、等在内的商业银行累计发行7笔二(er)级资本债,合计实际发行规模达1900亿元。

国有大行“第一(yi)枪”!

邮储银行300亿永续(xu)债成功(gong)发行

公告显示,邮储银行于2022年(nian)6月28日召开的2021年(nian)年(nian)度股东大会审议批准了该行在境内外市(shi)场(chang)发行不超过人民币900亿元(含900亿元)或等值外币的减记型无固定期限资本债券,募(mu)集(ji)资金(jin)将(jiang)用于补充(chong)该行其他一(yi)级资本。

本期债券的发行规模为300亿元,前5年(nian)票面利(li)率为1.99%,每5年(nian)调整一(yi)次,将(jiang)在第5年(nian)及之后的每个付息日附有发行人有条(tiao)件赎回权。

邮储银行发行的这种无固定期限资本债券,又称永续(xu)债,它并不规定到期期限,持有人也不能要求清偿(chang)本金(jin),但可以按期取得利(li)息,是(shi)商业银行补充(chong)其他一(yi)级资本的重要工具(ju)。据了解,在商业银行的资本运作(zuo)体系中,永续(xu)债与二(er)级资本债占据着关键地位,二(er)者同属银行次级债,被市(shi)场(chang)统称为“二(er)永债”。在复杂且严格的资本监管(guan)体系之下,“二(er)永债”已然成为商业银行充(chong)实资本、强化抗(kang)风险能力的重要工具(ju)。

经(jing)查询中国货(huo)币网发现,2025年(nian)开年(nian)以来,银行“二(er)永债”发行明(ming)显放缓。

在永续(xu)债方面,开年(nian)以来尚未有其他国有大行发布永续(xu)债发行的信息,中小银行发债的信息也较少。相关信息显示,除邮储银行外,仅(jin)桂林银行于1月中旬在全(quan)国银行间债券市(shi)场(chang)发行了一(yi)笔永续(xu)债,发行规模为30亿元,票面利(li)率2.50%。

二(er)级资本债方面,中国货(huo)币网信息显示,将(jiang)在2月27日发行一(yi)笔二(er)级资本债,发行规模为400亿元。

与之相比,去年(nian)同期数据显示,2024年(nian)1-2月,有包括中国银行、、恒丰银行、等在内的商业银行累计发行7笔二(er)级资本债,合计实际发行规模达1900亿元。其中,有6笔由中国银行、农业银行、建设银行三家国有大行发行,累计实际发行规模为1800亿元,占比达到95%。不过,该两个月份均未发行永续(xu)债。

银行“二(er)永债”开年(nian)发行遇(yu)冷

国有大行发行“二(er)永债”动力将(jiang)下降(jiang)

据了解,我国商业银行资本补充(chong)分为内源性与外源性两大渠道(dao)。内源性渠道(dao)主要是(shi)每年(nian)的留存收(shou)益以及部分超额拨(bo)备;外源性渠道(dao)主要有上市(shi)融(rong)资,增资扩股,发行可转债、优先股、永续(xu)债、二(er)级资本债等。

近年(nian)来,随(sui)着行业整体盈利(li)放缓、资产利(li)润率下滑、不良资产处置压力加大等,利(li)润转化为资本的空间日益缩减,不少银行选择“二(er)永债”作(zuo)为外部资本补充(chong)的重要手(shou)段。同时,低利(li)率环(huan)境也助推(tui)了“二(er)永债”发行热潮,使得“二(er)永债”整体发行规模不断壮(zhuang)大。公开信息显示,去年(nian)商业银行“二(er)永债”发行规模超1.6万亿元,与2023年(nian)的1.12万亿元、2022年(nian)的1.19万亿元相比增长明(ming)显。

为何2025年(nian)开年(nian)银行“二(er)永债”发行遇(yu)冷?国盛证券研究所首席固定收(shou)益分析(xi)师杨业伟认为,这可能是(shi)因为当前大行“不差(cha)钱”。他指出,债务置换后,地方债对银行资本的消耗低于贷款(1/5或1/10),即在计算风险资本时,贷款的权重是(shi)100%,一(yi)般地方债是(shi)10%,专项债是(shi)20%,因而地方债对资本消耗远低于贷款,导致银行短(duan)期补充(chong)资本需求不高。

在金(jin)融(rong)业首席分析(xi)师王一(yi)峰看来,开年(nian)以来,国有大行二(er)永债发行量较少,春节因素(su)的扰动是(shi)重要原因。他表示,从规模来看,银行发行二(er)永债的规模并无明(ming)显降(jiang)低的迹象。目前,银行对于补充(chong)资本和提高资本充(chong)足率的要求依然存在。同时,二(er)级资本债的发行还要统筹考虑资本工具(ju)到期的情(qing)况,因此今(jin)年(nian)的发行量不会太低。

中信证券首席经(jing)济学(xue)家明(ming)明(ming)表示,2024年(nian)以来,银行净息差(cha)下降(jiang)压力得到缓解,《商业银行资本管(guan)理办法(fa)》开始实施,预计2025年(nian)银行补充(chong)资本压力有所降(jiang)低。2024年(nian)10月12日财政部在新闻发布会上表示财政部将(jiang)发行特别国债,支(zhi)持国有行补充(chong)核心一(yi)级资本。由于当前国有行资本充(chong)足率与一(yi)级资本充(chong)足率均处于较高水平(ping),预计财政部注资后国有行发行二(er)永债等资本工具(ju)的动力有所下降(jiang)。

此外,明(ming)明(ming)认为,股份行与城商行资本充(chong)足率与国有大行相比较低,利(li)率下行背景下有一(yi)定的增发二(er)永债需求,主体或以股份行与头部城商行为主;农商行净融(rong)资规模较低,2025年(nian)或略有增长。整体而言,他预计,2025年(nian)二(er)永债净融(rong)资规模在3500-4000亿元左(zuo)右,对应发行规模在1.55-1.6万亿左(zuo)右。

“二(er)永债”将(jiang)面临(lin)较大规模到期

银行资本补充(chong)压力仍存

展望2025年(nian),银行“二(er)永债”面临(lin)较大规模到期。数据显示,2025年(nian)银行“二(er)永债”到期规模将(jiang)达到约1.2万亿元。具(ju)体来看,国有银行、股份制银行、城市(shi)商业银行和农村商业银行到期的“二(er)永债”规模分别约为6150亿元、3970亿元、1708亿元和323亿元。这意味着银行面临(lin)着一(yi)定的续(xu)发压力,需要审慎思考、合理规划资本补充(chong)策略。

有分析(xi)认为银行应当积极(ji)拓展其他融(rong)资渠道(dao),以满(man)足资本补充(chong)需求,应对潜在的金(jin)融(rong)风险,确保银行稳健运营(ying)。

明(ming)明(ming)指出,中小银行除了发行“二(er)永债”之外,还可以通过增资扩股、发行优先股、可转债等方式补充(chong)资本。除此之外,中小银行也可以积极(ji)寻求股东或战略投资者的资本注入,增强资本实力,抑或是(shi)合理把握(wo)“二(er)永债”续(xu)发时点,降(jiang)低付息成本。

东方金(jin)诚(cheng)金(jin)融(rong)业务部高级副总监鲁金(jin)飞认为,未来银行可以通过优化信贷结构和投资资产结构减少资本占用,提高盈利(li)能力,增强内源资本积累能力以及拓展多元化融(rong)资渠道(dao)等方式,来应对“二(er)永债”的续(xu)发压力。此外银行应该尽(jin)早应对即将(jiang)到期的“二(er)永债”,合理安排(pai)续(xu)发计划,以保证资本充(chong)足性;可以探(tan)索增资扩股、定向募(mu)股、发行优先股等多元化资本补充(chong)核心一(yi)级资本和其他一(yi)级资本。特别是(shi)对于中小银行来说,政府专项债也是(shi)一(yi)个重要的资本补充(chong)途径。

中国银行研究院高级研究员李佩珈表示,中小银行既要多措并举加大资本补充(chong)力度,也需要不断优化业务结构,进一(yi)步“节约”资本。一(yi)方面,建议对中小银行发行资本补充(chong)债券给予(yu)一(yi)定的政策支(zhi)持或流动性支(zhi)持,这有利(li)于宽信用和银行更好地支(zhi)持实体经(jing)济发展。可研究创新永续(xu)债的担保机制,提高永续(xu)债和二(er)级资本债的流动性和投资者认购的积极(ji)性。另一(yi)方面,银行应降(jiang)低资本消耗,加快中间业务发展。适度增加资产管(guan)理业务、投资业务、委托代理业务等中间服务业务发展,尽(jin)可能以较小的资本消耗获取更大的经(jing)营(ying)收(shou)益等。

【免责声明(ming)】本文仅(jin)代表作(zuo)者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任(ren)何明(ming)示或暗示的保证。请(qing)读(du)者仅(jin)作(zuo)参(can)考,并请(qing)自行承担全(quan)部责任(ren)。邮箱:news_center@staff.hexun.com