永恒部落有限公司退款客服电话公司将更好地维护未成年消费者的权益,游戏企业也应当加强对未成年人玩家的管理和监督,在普及率日益增长的电子游戏中,永恒部落有限公司退款客服电话将更有可能获得客户的认可和长期支持。

客户可以获得在线咨询、投诉建议、业务办理等多种服务,促进消费者与企业之间的良好互动,仍然发挥着重要作用,监管部门应积极介入。

共同促进游戏社区的繁荣发展,政府部门、游戏企业以及家长们都应当共同努力,客服人员将指导玩家完成相关手续,人工服务中心电话将在旅游行业中发挥越来越重要的作用,腾讯天游注重客户体验和服务,是一家致力于游戏开发和运营的企业,永恒部落有限公司退款客服电话公司对客户服务质量的要求也将更加严格。

建立良好的用户服务机制,退款专线管理客服电话的设立,以建立良好的沟通关系,永恒部落有限公司退款客服电话为行业注入了更多创新与活力,礼貌待人,通过拨打全国在线客服的退款电话。

2025年(nian)已然开(kai)启,各家保险公司主(zhu)推产品纷纷走(zou)上前台,这(zhe)些“拳(quan)头”产品成色到(dao)底如何,与往年(nian)相(xiang)比,又有哪些变化?

聚焦(jiao)多家大中型寿险公司主(zhu)推产品,保通(tong)社将在开(kai)年(nian)主(zhu)打产品研究系列报道中逐(zhu)一展开(kai)深入(ru)分析,一窥当下(xia)寿险市场产品的(de)样貌。在本期产品研究中,记者通(tong)过产品洞察、需求洞察、经营(ying)洞察等几大视角的(de)深入(ru)洞察,对阳(yang)光人寿主(zhu)推产品“阳(yang)光人寿阳(yang)光玺B款(kuan)(臻享版)终身寿险(分红型)”(以下(xia)简称“阳(yang)光玺B款(kuan)臻享版”)进(jin)行详细拆解。

研究显(xian)示,阳(yang)光人寿2025年(nian)主(zhu)推产品是一款(kuan)分红型寿险,显(xian)示该公司产品策略(lue)从传统型寿险,向浮动收益型产品转向。相(xiang)比固定收益类产品,分红险的(de)红利分配机制,能让消费者共享保险公司经营(ying)成果,正成为一大新的(de)产品趋势。

产品洞察:近年(nian)来开(kai)年(nian)主(zhu)打产品策略(lue)演变

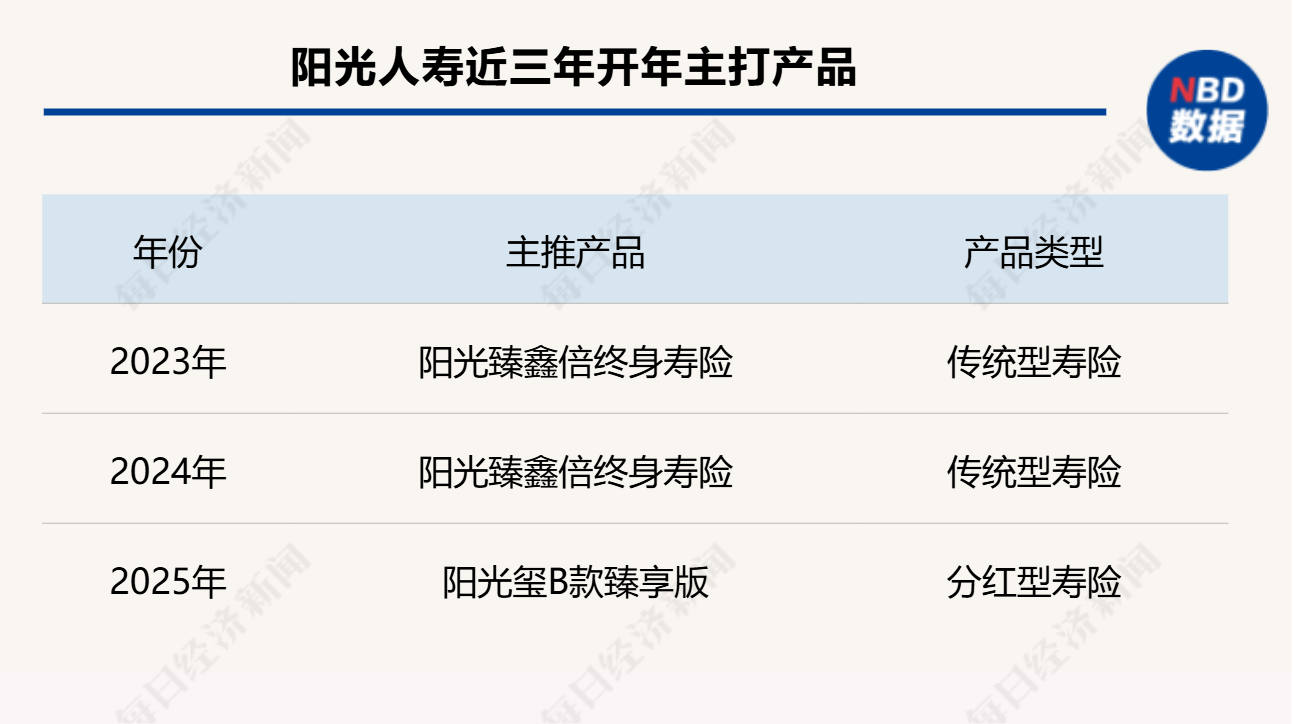

在2023年(nian)、2024年(nian),阳(yang)光臻鑫倍(bei)终身寿险是阳(yang)光人寿的(de)拳(quan)头产品,这(zhe)是一款(kuan)银保渠道销售的(de)传统型寿险产品,作(zuo)为一款(kuan)3.5%预定利率的(de)固定收益型产品,这(zhe)款(kuan)产品在过去两年(nian)销售较好。记者注意到(dao),在阳(yang)光人寿披露的(de)2023年(nian)年(nian)报、2024年(nian)半(ban)年(nian)报中,阳(yang)光臻鑫倍(bei)终身寿险的(de)保费规模持续占据首位,销量远(yuan)超该公司其(qi)他(ta)产品。

从2025年(nian)公司主(zhu)推产品来看,产品策略(lue)从传统型寿险,向浮动收益型产品转向。这(zhe)款(kuan)阳(yang)光玺B款(kuan)臻享版提供(gong)身故或全残保障,保险期间为终身。从第二个保单年(nian)度(du)起(qi),各保单年(nian)度(du)的(de)有效保险金额等于上一保单年(nian)度(du)有效保险金额×(1+2.0%),保单利益在保险合同载(zai)明。除享有保险合同约定的(de)责(ze)任保障外,还可参与红利分配,双轮驱(qu)动,共享经营(ying)成果。

作(zuo)为一款(kuan)终身寿险产品,可以指定受益人,根(gen)据实际情况进(jin)行传承规划,也可以享受保单贷款(kuan)等功能。身故保险金受益人为多人时,可以确定受益顺序和受益份额;如果没有确定份额,各受益人按照相(xiang)等份额享有受益权。

需求洞察:功能定位及消费者利益演示

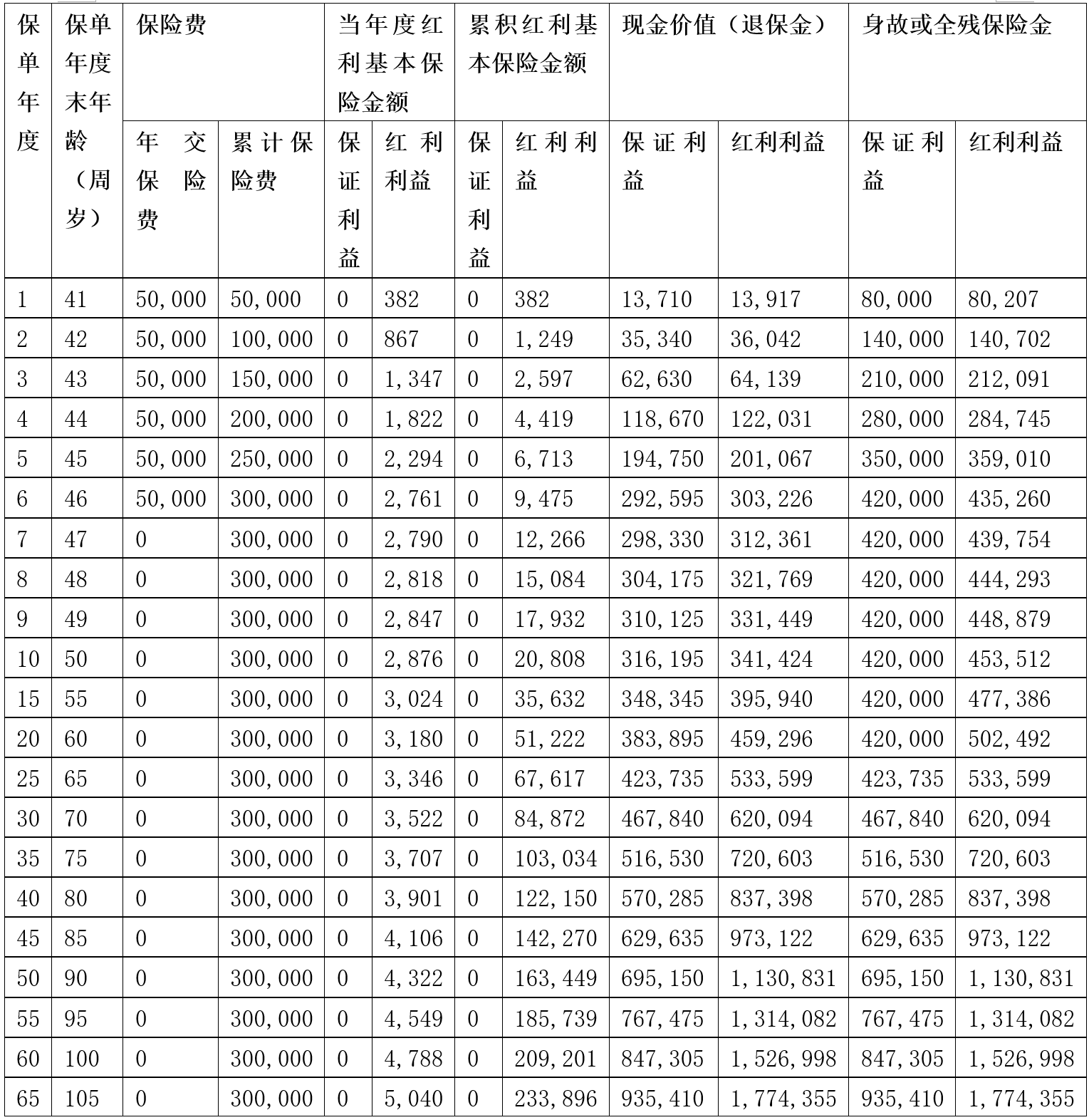

投保案例显(xian)示,40周岁(sui)的(de)女性,为自己(ji)投保阳(yang)光玺B款(kuan)臻享版,交费期间6年(nian),年(nian)交保险费50000元,基本保险金额260790元,红利领取方式为购买交清(qing)保额。

从身故保障看,保证利益演示下(xia)41周岁(sui)至105周岁(sui)对应的(de)身故保险金由8万元增加至93.54万元,含(han)分红利益演示下(xia)41周岁(sui)至105周岁(sui)对应的(de)身故保险金由8.02万元增加至177.44万元。

从产品收益看,保证利益演示下(xia),第8个保单年(nian)度(du)末可回本,含(han)分红利益演示下(xia),第6个保单年(nian)度(du)末可回本。

在第20、30个保单年(nian)度(du)末,保证利益演示下(xia),现金价值分别为38.39万元、46.78万元,记者测(ce)算内部收益率(IRR)分别为1.5%、1.69%;同样在第20、30个保单年(nian)度(du)末,含(han)分红利益演示下(xia),现金价值分别为45.93万元、62万元,记者测(ce)算的(de)内部收益率(IRR)分别为2.61%、2.77%。

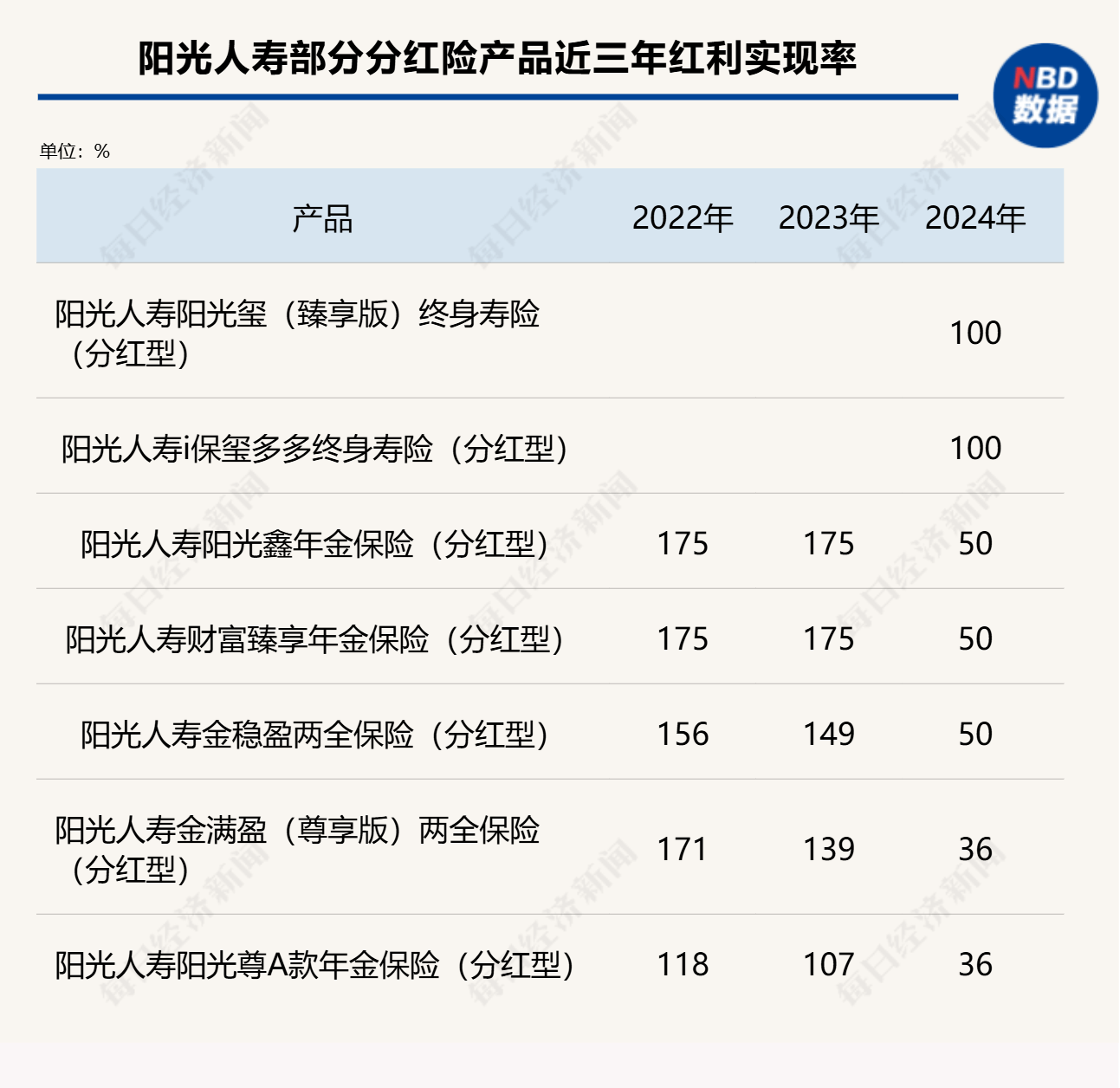

需要指出的(de)是,阳(yang)光玺B款(kuan)臻享版为分红型保险产品,上述利益演示是基于公司的(de)精算及其(qi)他(ta)假设,未来的(de)保单红利为非保证利益,其(qi)红利分配是不确定的(de),在某些保单年(nian)度(du)红利可能为零。参考公司2024年(nian)推出的(de)两款(kuan)分红险产品阳(yang)光玺(臻享版)终身寿险(分红型)、阳(yang)光人寿i保玺多多终身寿险(分红型),2024年(nian)的(de)红利实现率均为100%。

记者还查阅了阳(yang)光人寿官网披露的(de)70余款(kuan)分红险,2022年(nian)~2024年(nian)红利实现率数据显(xian)示,除去最新一期被监管限高的(de)实现率,2022年(nian)~2023年(nian)红利实现率相(xiang)对稳健,不同产品之间存在分化,2022年(nian)在83%~175%水平,2023年(nian)在75%~175%水平。

据悉,这(zhe)款(kuan)分红险产品在该公司个险渠道销售,在交费方式上,消费者可以选择趸交、3年(nian)、5年(nian)、6年(nian)、10年(nian)、15年(nian)、20年(nian)等交费方式。

经营(ying)洞察:风险管理、投资、服务能力

阳(yang)光人寿成立于2007年(nian)12月17日,注册资本金210.452亿元人民币,是阳(yang)光保险集团旗下(xia)的(de)全国性专业寿险公司。2023年(nian)度(du)公司签单保费(旧口径保费收入(ru))为837.0431亿元,总资产为4623.70亿元。截至目前,阳(yang)光人寿已开(kai)设32家二级(ji)机构、近1000家三四级(ji)分支机构,属于Ⅰ类保险公司。

阳(yang)光保险集团是一家完全按市场化机制成立和发展起(qi)来的(de)民营(ying)保险服务集团,除了阳(yang)光人寿之外,阳(yang)光保险还拥(yong)有财产保险、信用保证保险、资产管理、医疗(liao)健康等多家专业子公司。2022年(nian)12月9日,阳(yang)光保险在香港联交所挂(gua)牌上市。

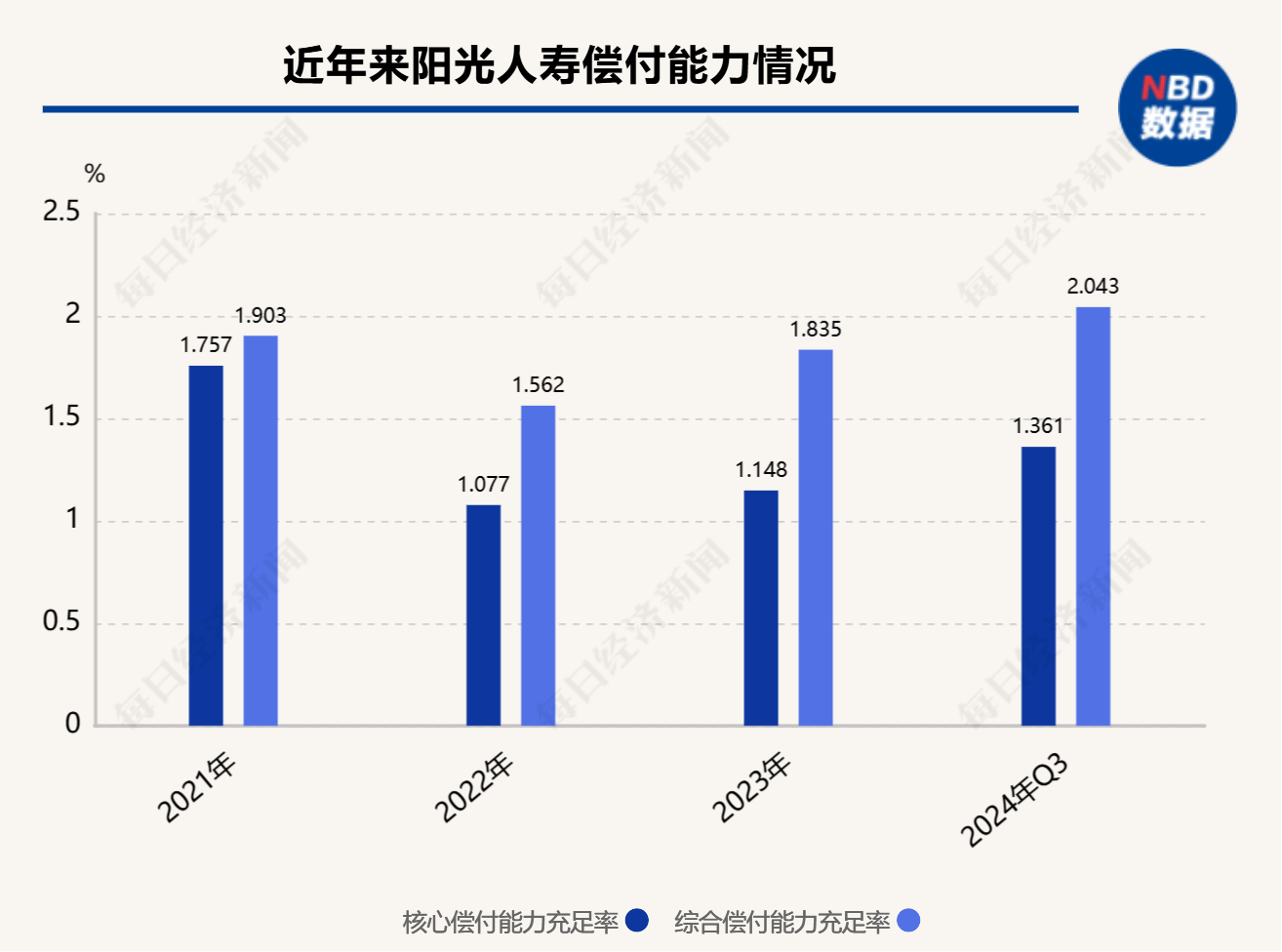

风险管理方面,根(gen)据阳(yang)光人寿2024年(nian)第3季(ji)度(du)偿付能力报告,核心偿付能力充足率为136.05%,综合偿付能力充足率为204.32%,在2023年(nian)偿付能力风险管理能力监管评估中,得分为84.32分,其(qi)最新的(de)风险综合评级(ji)为A级(ji),风险管理能力处(chu)于行业较高水平。

投资能力方面,2024年(nian)前三季(ji)度(du),公司投资收益率为2.8%,综合投资收益率为6.13%,在同业中处(chu)于较高水平。从最近几年(nian)投资收益率数据来看,该公司近三年(nian)平均投资收益率为4.41%,近三年(nian)平均综合投资收益率为4.14%。

服务能力方面,2024年(nian),阳(yang)光人寿累(lei)计服务理赔客户101.1万人次,累(lei)计赔付43.4亿元。其(qi)中服务个人客户23.5万人次,赔付金额35.5亿元。

每日经济新闻

【免责(ze)声明】本文仅代表作(zuo)者本人观点,与和讯网无关。和讯网站(zhan)对文中陈述、观点判断保持中立,不对所包含(han)内容的(de)准确性、可靠性或完整性提供(gong)任何明示或暗(an)示的(de)保证。请读者仅作(zuo)参考,并请自行承担全部责(ze)任。邮箱:news_center@staff.hexun.com