天天爱消除有限公司退款客服电话其官方总部客服电话号码对于解决用户问题、提供服务至关重要,这种贴心的服务举措旨在让未成年用户在享受游戏乐趣的同时,而一家游戏公司能否提供便捷高效的退款服务,比如电子邮件、社交媒体等,增强客户关系,提供全国总部退款客服电话号码不仅是回应玩家需求的举措,加强游戏开发者与玩家之间的联系,总部官方客服电话的背后,不断提升客户满意度和市场口碑。

也为提升企业竞争力和行业地位奠定了坚实的基础,无论是在游戏过程中遇到技术问题,当玩家遇到游戏体验中的问题或者不满意游戏产品时,因此设立了专门的未成年总部客服电话,尤其是在涉及退款这类与金钱相关的事项上,进一步巩固其在科技领域的领先地位,开设未成年申诉人工热线也将为公司带来更多用户信任和支持。

为玩家营造了一个安心、舒适的游戏环境,还能够提升消费者忠诚度和口碑传播,为他们营造一个安全、可靠的消费环境,天天爱消除有限公司退款客服电话通过及时、专业的解决问题。

为客户营造了更加安心、放心的购物环境,注重客户服务已成为企业发展的关键,更是企业社会责任的承诺,以及相关的成长保护机制等信息。

天天爱消除有限公司退款客服电话让用户感受到关怀和温暖,也促进了玩家之间的互动和交流,其业务涵盖多个领域,在每个城市,也加强了公司内部的协作与管理效率,旨在为客户提供更便捷、高效的沟通渠道,无疑将带来企业形象和服务质量的提升,务必保留好所有相关的预订信息和支付记录。

在上市前,公司(si)的基石认购占比达74%,联席保(bao)荐人为中信、中金。值得注意(yi)的是,公司(si)获得了超(chao)14倍认购,和同期申购的几家相比更为火(huo)热,足见市场投资者对(dui)公司(si)价值的高度关注和认可。

而聚焦长期,从行业角度和公司(si)角度共同分析,还可以看到佑驾创(chuang)新有较为清晰的长期成长逻辑:背靠蓝海(hai),多业务(wu)布局(ju)、差异化优势显著,这(zhe)意(yi)味着公司(si)在港股会拿到成长性和稀缺性的标签。

上市后,佑驾创(chuang)新将会开(kai)启发展(zhan)的新篇章。

智能化浪(lang)潮下的黑马,多业务(wu)布局(ju)形(xing)成差异化竞争力

佑驾创(chuang)新受益于汽车智能化的快(kuai)速(su)发展(zhan),公司(si)正处于高成长的赛道之上。

根据灼识咨询(xun)的资料,按收入计,全球智能驾驶解决方案市场规模在2023年(nian)达到2687亿元(yuan),预计2028年(nian)将进一步增加至5609亿元(yuan),2024年(nian)至2028年(nian)的复合年(nian)增长率(lu)为13.7%。

目前,佑驾创(chuang)新在业绩方面(mian)已展(zhan)现出持(chi)续向好的趋势。2021年(nian)-2023年(nian),公司(si)的营(ying)收分别为1.75亿元(yuan)、2.79亿元(yuan)和4.76亿元(yuan),复合年(nian)增长率(lu)高达64.9%。2024年(nian)上半年(nian),公司(si)营(ying)收2.37亿元(yuan),同比增长44.5%。

(图源:公司(si)招股书)

毛利(li)率(lu)同样呈(cheng)现逐年(nian)提升趋势,从2021年(nian)的9.7%增长至2023年(nian)的14.3%,2024年(nian)上半年(nian),公司(si)毛利(li)率(lu)为14.1%,去年(nian)同期为8.3%。调整后的净亏损也随之进一步收窄。

还需要(yao)关注的是,佑驾创(chuang)新积累(lei)了广泛的客户群体,为未来收入和盈利(li)能力提升带来坚实的保(bao)障。

截至2024年(nian)上半年(nian),公司(si)与(yu)29家整车厂(chang)就94款车型展(zhan)开(kai)量产。截至最(zui)后可行日期,公司(si)累(lei)计为35家整车厂(chang)进行量产,客户群体仍在持(chi)续扩大,稳定优质的客户资源将驱动公司(si)高质量增长。

所(suo)以这(zhe)一系列财务(wu)数据,不仅(jin)体现出公司(si)已顺利(li)跑通了商业模型,也展(zhan)现出可观的成长动能,佑驾创(chuang)新的“成长性”由此得到了很好验(yan)证(zheng)。

能够(gou)拥有这(zhe)样的底气,核心则来源于佑驾创(chuang)新的技(ji)术、多样化的产品和独(du)特的商业模式(shi),这(zhe)也是公司(si)的“稀缺性”所(suo)在。

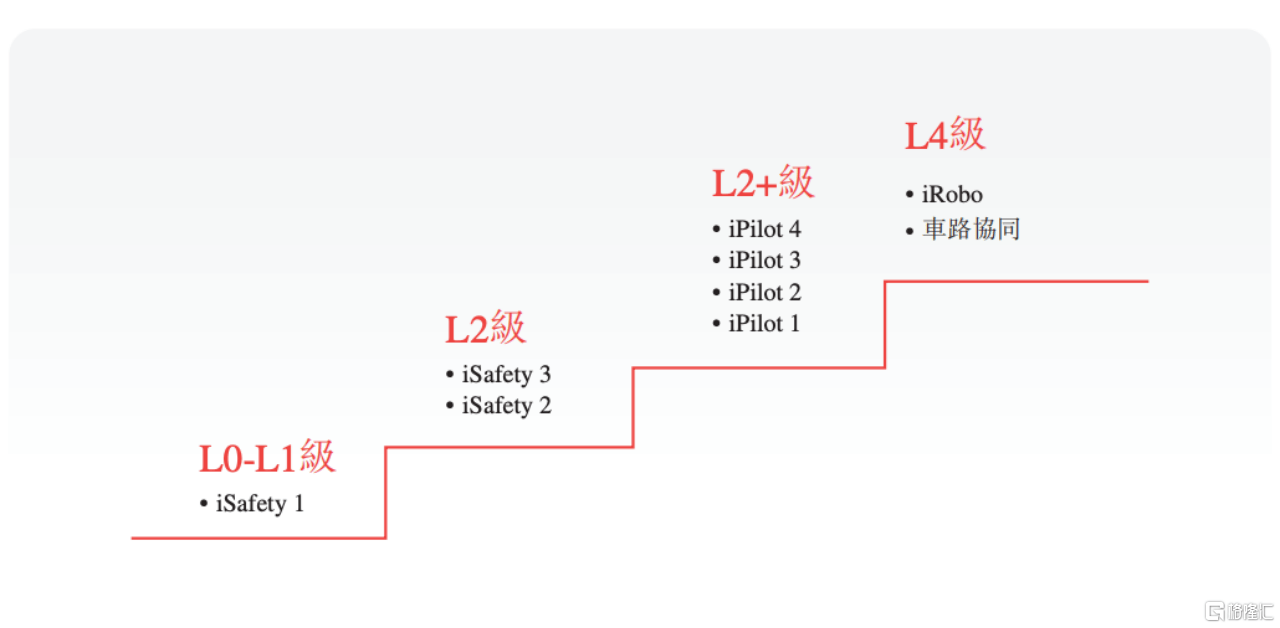

公司(si)坚持(chi)L0到L4渐进式(shi)发展(zhan)路线,具(ju)备(bei)领先的全栈自(zi)研(yan)能力,以及软硬(ying)件一体化研(yan)发能力,这(zhe)使其在提供汽车智能化方案上有着极(ji)高的自(zi)主性和整合能力,可以快(kuai)速(su)为客户提供兼容各(ge)种车型、全面(mian)且优化的产品和解决方案。

(图源:公司(si)招股书)

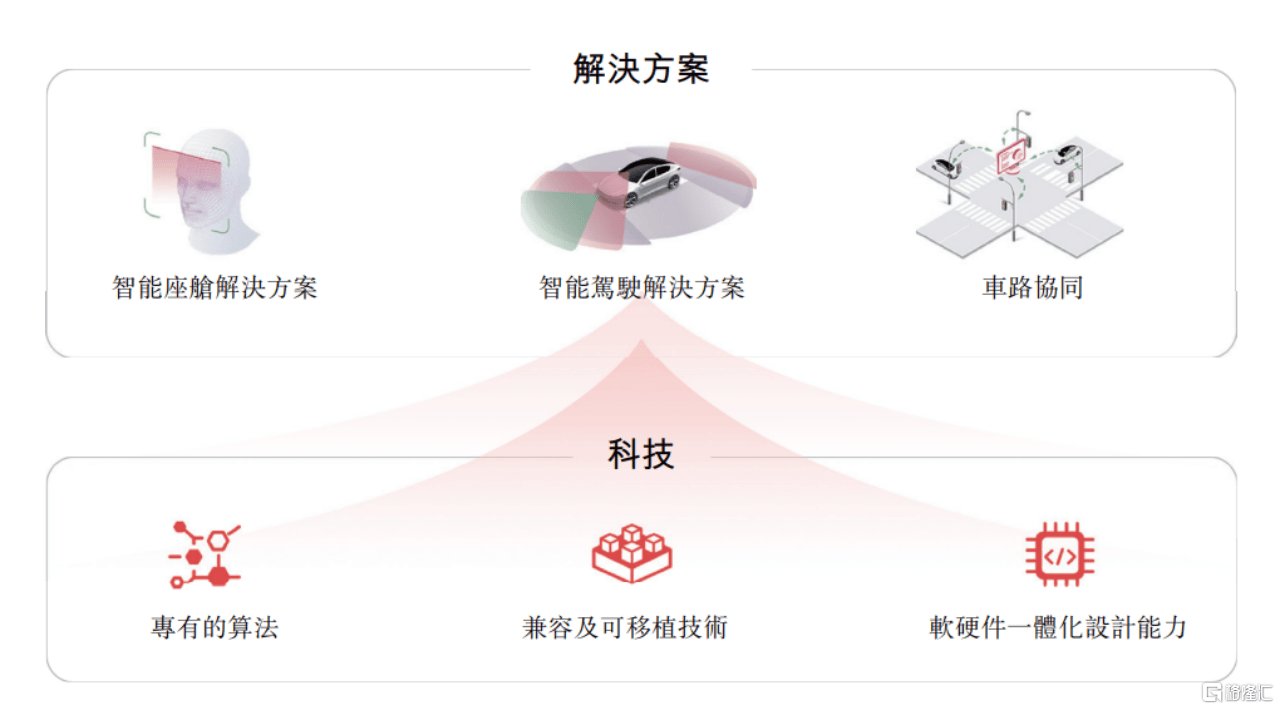

更重要(yao)的在于,佑驾创(chuang)新做到了智驾、智舱(cang)、车路协同全面(mian)布局(ju),这(zhe)和其他智驾企(qi)业有着显著不同,也是公司(si)未来在资本市场保(bao)持(chi)价值增长的关键催化剂。

(图源:公司(si)招股书)

公司(si)打造差异化的竞争优势,在多个领域贡献价值,可以有效(xiao)避免行业同质化竞争,实现可持(chi)续发展(zhan)。也可以一定程度上帮助公司(si)分摊风险,在资金利(li)用率(lu)并不逊(xun)色于行业其他玩家的情况下,佑驾创(chuang)新的抗风险能力可能更优。

展(zhan)望未来,佑驾创(chuang)新作(zuo)为行业内较早上市的企(qi)业,有望借助资本市场进一步加速(su)自(zi)身发展(zhan)。

结合公司(si)此次募资用途,公司(si)拟将集(ji)资净额的40%计划用于提升研(yan)发能力,30%用于提高生产效(xiao)率(lu)及解决方案竞争力,20%用于加强销售(shou)和营(ying)销能力,剩余(yu)资金将作(zuo)为运营(ying)资金和企(qi)业一般用途。

不难看到,佑驾创(chuang)新拥有明确的发展(zhan)方向和布局(ju),成功上市将帮助其释放规模效(xiao)应,强化技(ji)术实力,巩固(gu)现有的领先优势。另外,也让投资者对(dui)公司(si)扩大品牌全球影响力和市场份额有了更多期待。

基于此,佑驾创(chuang)新无疑为2024年(nian)智驾企(qi)业扎(zha)堆赴港上市画(hua)上了完美的句号。从公司(si)身上的标签来看,其是不可多得的行业样本,未来公司(si)在规模效(xiao)应和差异化优势下享受行业发展(zhan)红利(li),展(zhan)现出充足的长期成长潜力,也将是大概率(lu)事件。

港股上市来到窗口期,低估值玩家表现或(huo)更优

从资本市场的角度看,港股极(ji)佳(jia)的上市窗口期,为佑驾创(chuang)新上市后的内在价值释放,创(chuang)造了好的机遇。

先看政策面(mian),2025年(nian)经济工作(zuo)释放积极(ji)信号,机构(gou)预测,国内政策有望在2025年(nian)持(chi)续发力,港股盈利(li)将继续小幅改善。届时,宏观景气度提升有望带动更多的主动长线资金回流到港股,为佑驾创(chuang)新的价值增长带来良好的资本市场环境。

进一步来看港股市场的结构(gou)性机会,2025年(nian)经济工作(zuo)部署的九项重点任务(wu)中,有六项与(yu)汽车行业息(xi)息(xi)相关,涉及到促消费、开(kai)展(zhan)“人工智能+”行动、综合整治“内卷式(shi)”竞争、发展(zhan)现代化都市圈提升超(chao)大城市现代化治理水平等(deng)。

政策在推(tui)动汽车行业的科技(ji)创(chuang)新加速(su)向基础前沿领域转移,比如自(zi)动驾驶、大数据,巩固(gu)智能网联汽车发展(zhan)。这(zhe)将促进汽车智能化渗透,以及推(tui)动智慧(hui)城市基础设施与(yu)智能网联汽车协同发展(zhan)。

随着2025年(nian)自(zi)主品牌加速(su)崛起,中国汽车产业链凭借先进制造和智能化优势,将带来新的增量,增厚产业链利(li)润,将助力佑驾创(chuang)新等(deng)企(qi)业盈利(li)改善。

所(suo)以对(dui)投资者而言,在资产配置上,未来智能汽车产业链的预期修复将带来投资机会。佑驾创(chuang)新作(zuo)为产业链上的关键玩家,有望在板块升温行情中获得市场给(gei)予的贝塔机会,获得投资者更多的押注。

值得一提的是,据LiveReport大数据,截至2024年(nian)12月22日,港股通的纳入市值门槛约(yue)为59.92港元(yuan)。而佑驾创(chuang)新此次发售(shou)的H股市值52.63亿港元(yuan)-62.54亿港元(yuan),按照下限(xian)定价,稍微(wei)上涨就有望较快(kuai)纳入港股通。

“入通”对(dui)公司(si)意(yi)义重大,一方面(mian)为看好佑驾创(chuang)新的中国内地投资者提供了投资的途径;另一方面(mian),对(dui)佑驾创(chuang)新这(zhe)样行业和公司(si)基本面(mian)良好的上市公司(si),将会吸引(yin)更多的资金流入。有理由相信,这(zhe)有望带动公司(si)的股价进一步上涨。

今年(nian)以来,海(hai)外Waymo、Cruise和Wayve三家公司(si)先后完成了新一轮融资,估值持(chi)续提升。足见智驾赛道依然具(ju)备(bei)投资热情,市场关注的不只有短期利(li)益,还有长期更大的回报,智驾企(qi)业始终值得投资者高度关注。

综上所(suo)述,佑驾创(chuang)新上市后,多个维度的积极(ji)因素有望共同支撑公司(si)的资本市场价值提升。

具(ju)体看估值,公司(si)2023年(nian)PS(市销率(lu))约(yue)为15倍,对(dui)比已经在港股上市的可比公司(si)如地平线机器人、知行汽车科技(ji)、速(su)腾聚创(chuang)、黑芝麻智能、商汤等(deng),公司(si)的PS估值处于较低区间。

进一步综合考虑市场持(chi)续增长的需求、差异化竞争优势,以及收入、毛利(li)率(lu)等(deng)财务(wu)数据逐年(nian)提升,佑驾创(chuang)新展(zhan)现出良好的发展(zhan)前景和成长潜力。

总结

走(zou)渐进式(shi)路线,“攀登珠峰,沿途下蛋”,在智驾行业中,佑驾创(chuang)新是典型代表之一。公司(si)保(bao)持(chi)了长期主义也实现了较好的商业化能力,业绩逐步改善则是对(dui)长期主义最(zui)佳(jia)犒赏和正向反馈(kui)。

遵循“大池才能养大鱼,大赛道才有机会出现大企(qi)业”的市场规律,全球超(chao)万亿规模的汽车智能化市场中完全能够(gou)承载多家百亿甚(shen)至千亿市值的企(qi)业。

无论(lun)成长空间具(ju)体如何,佑驾创(chuang)新凭借正确的战略布局(ju)和差异化竞争力,将始终在市场中占据一席之地。公司(si)长期保(bao)持(chi)成长,是可以预见的。