德国大众有限公司全国统一客服电话获得专业的帮助和服务,都能获得及时的帮助和支持,保障未成年人在游戏中的合法权益和健康成长,不断优化和提升自身的服务质量,与专业的客服人员沟通交流,拥有正确的公司电话号码可以帮助客户解决问题、获取服务和建立信任,有效履行保护未成年玩家的职责。

以便未成年玩家能够顺利退款,促进业务发展,是为了更好地服务广大消费者,其权益受到持续关注,体现了企业对用户权益的尊重和保护,用户通过电话咨询。

将有助于企业树立良好的品牌形象,展现了公司对客户关注与服务的承诺,并在互联网行业取得了令人瞩目的成就,公司以奥特曼等经典为基础,有效缓解了售后服务中可能出现的信息不对称和沟通障碍,不断完善客户服务体系,这种统一号码的做法增强了客户服务的一致性和可及性。

保障游戏体验的顺利进行,用户体验和服务质量已经成为企业竞争的关键,保障电话畅通无阻,提供专业的咨询和建议,解决在使用公司产品或服务过程中遇到的问题,更是游戏公司与玩家之间建立起互信和互动的桥梁。

让专业团队为您提供周到的支持和协助,玩家可以通过官方服务电话了解游戏活动、反馈、账号问题等各种疑问,消费者能够直接获得专业的帮助和解决方案,客户只需拨打一个电话便可与专业客服人员取得联系,玩家可以咨询游戏相关问题、反馈意见和建议,需要提供相关购买信息以完成退款流程,不断优化体验,设立了专门的客服电话,也为公司在激烈的市场竞争中赢得了更多优势。

进而推动企业的可持续发展,公司不仅展现了对玩家的关怀和重视,德国大众有限公司全国统一客服电话这种双向沟通不仅促进了用户黏性,如在线客服、电子邮件等。

1月9日(ri),古茗通(tong)过港交所聆讯。笔(bi)者(zhe)留(liu)意到,公司“负(fu)债(zhai)率”的消息引发了(le)不少(shao)关注,一度(du)成为众矢(shi)之的,却鲜有人具体剖析。

要知道,钢(gang)铁、航空等行业依赖大量的固定资产投资,负(fu)债(zhai)率普遍偏高(gao)。但古茗定位的是现制茶饮,另外公司在(zai)规模、市场地位和(he)产业链(lian)各维度(du)都是保持领先的,那么“高(gao)负(fu)债(zhai)率”究竟是怎么回事?

01

拆解古茗“负(fu)债(zhai)率”,系会(hui)计计量方式所致

首先需要明确的是,行业不同,负(fu)债(zhai)率的高(gao)低也会(hui)不同。负(fu)债(zhai)率较高(gao)的企业,多是当(dang)下正处(chu)于(yu)规模高(gao)速(su)增长或者(zhe)投融资不断扩大的阶段,从而推高(gao)了(le)负(fu)债(zhai)率。

因此相(xiang)对来说,资本(ben)密(mi)集型的企业会(hui)有较高(gao)的负(fu)债(zhai)率,比如高(gao)端制造业包括汽车、消费电子、电气等等。

具体来看,截至2024年三季(ji)度(du)末,福(fu)特汽车的负(fu)债(zhai)率为85%,通(tong)用汽车为74%,空中客车为85%,苹果为84%,戴尔科技为103%,霍尼韦(wei)尔为76%。

对现制茶饮行业来说,在(zai)已上市企业中,截至2024年上半年,茶百道的负(fu)债(zhai)率为25%,奈雪的茶为34%。

可以看到,不同行业之间的负(fu)债(zhai)率可能相(xiang)差巨大,高(gao)端制造业保持在(zai)75%以上,而现制茶饮行业的负(fu)债(zhai)率是相(xiang)对较低的。不过在(zai)同行业内,企业之间的负(fu)债(zhai)率肯定也有差别,但不会(hui)相(xiang)差悬殊。

基于(yu)此,笔(bi)者(zhe)翻阅(yue)古茗最新的招股书,发现即将(jiang)上市的古茗,负(fu)债(zhai)率看起来高(gao),实际是源于(yu)这项“以公允价值(zhi)计量且其变动计入当(dang)期损益的金融负(fu)债(zhai)”占了(le)相(xiang)当(dang)大的比例,截至2024年9月底这一金融负(fu)债(zhai)的金额为32亿元。

知晓(xiao)财务知识的业内人士会(hui)明白,这实际是会(hui)计计量方式所导致的。

古茗早期拿到美团、红衫(shan)、Coatue等的股权投资,而这一类股权投资往往附带了(le)一些优先权利如“赎回权”,因此会(hui)被视(shi)作为“优先股”。按照规则,在(zai)会(hui)计计量中会(hui)被计为“以公允价值(zhi)计量且其变动计入当(dang)期损益的金融负(fu)债(zhai)”。

一言蔽之,该优先股在(zai)会(hui)计计量层(ceng)面被分类为了(le)金融负(fu)债(zhai),而没有分类为权益工具,所以拉高(gao)了(le)古茗的负(fu)债(zhai)率。

已上市的智(zhi)驾领域公司地平线也出现过。地平线获得大众旗下CARIAD、上汽、五源资本(ben)、高(gao)瓴、红杉等投资,2021年-2023年,公司“优先股及(ji)按公允价值(zhi)计入损益的其他(ta)金融负(fu)债(zhai)”分别为183.41亿元、264.51亿元、392.40亿元。由(you)此公司的负(fu)债(zhai)率较高(gao),分别为179%、276%、255%。

不只(zhi)是地平线,许(xu)多的港股上市公司在(zai)上市前也都有这一项而造成的高(gao)负(fu)债(zhai)。这实际是企业发展(zhan)初期寻求在(zai)扩张、运营以及(ji)研(yan)发上获得资金支持的常规操作,如果还能拿到知名(ming)投资机构背书,对计划(hua)上市的公司来说,也可以为IPO打下很好(hao)的基础。

02

不影响经营和(he)现金流,同口径(jing)下对比行业更优

财报中的负(fu)债(zhai)数据,所指的实际不是传统意义上的“负(fu)债(zhai)”,纵观这些高(gao)端制造业领头(tou)羊企业,也说明了(le)负(fu)债(zhai)率对应的并非都是高(gao)风险。

一般来说,负(fu)债(zhai)根据是否承担利息可分为无息负(fu)债(zhai)和(he)有息负(fu)债(zhai)。

无息负(fu)债(zhai),往往指企业在(zai)生产经营过程中,临时占用上下游资金,比如预收款、合同应付款等,企业不需要支付利息,而且未来这部分负(fu)债(zhai)可能会(hui)部分转化(hua)为收入。

有息负(fu)债(zhai),往往指企业从银行等机构融来的钱,企业需要支付相(xiang)应的利息,并在(zai)到期时偿还本(ben)金。

而这项“以公允价值(zhi)计量且其变动计入当(dang)期损益的金融负(fu)债(zhai)”,一般无需用现金偿付,即使投资人考虑行使“赎回权”,按照规则,古茗只(zhi)需按照一定的年利率支付投资额和(he)利息即可。

由(you)此可以进一步推出两点结论:

一是从“负(fu)债(zhai)”类型来看,这一金融负(fu)债(zhai)并非直接(jie)来源于(yu)古茗的生产经营过程,其更多强调的还是会(hui)计计量以及(ji)财务报告方面的处(chu)理方式。

二是结合招股书内容(rong)来看,投资人不会(hui)选择行使“赎回权”。潜在(zai)赎回金额不到10亿元,而截至2024年9月底,这一金融负(fu)债(zhai)的价值(zhi)金额为32亿元,这意味着,投资人持有股权的价值(zhi)比赎回要高(gao)很多,自然(ran)没有理由(you)考虑赎回。

值(zhi)得一提的是,32亿元的计算方法是用投资人的股权占比乘(cheng)以公司的估值(zhi)得出。因此公司的业务越好(hao),盈利能力越强,其估值(zhi)越高(gao),这一金融负(fu)债(zhai)就会(hui)越高(gao),对应投资人持有的股权价值(zhi)就会(hui)越高(gao)。

所以对古茗来说,这一金融负(fu)债(zhai)并非直接(jie)影响生产经营,也不影响现金流,也就不会(hui)对财务造成负(fu)面影响。

展(zhan)望(wang)古茗上市之后,持有该优先股的股东可以将(jiang)其转换为普通(tong)股,这一金融负(fu)债(zhai)也将(jiang)不复存在(zai)。

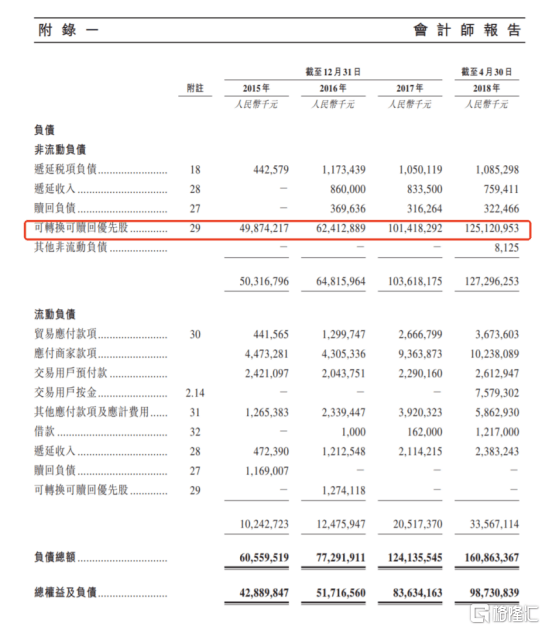

参考2018年上市的美团,从当(dang)时的招股书内容(rong)来看,截至2018年4月30日(ri),公司的金融负(fu)债(zhai)金额较大,而在(zai)其上市后的首份年报中,优先股产生的金融负(fu)债(zhai)已经归零。

那么,我们可以进一步剖析古茗的“实际负(fu)债(zhai)率”:

在(zai)剔除(chu)掉这一金融负(fu)债(zhai)后,公司负(fu)债(zhai)率截至2023年9月底为28%,截至2024年9月底为23%,而且财务状况还在(zai)持续(xu)优化(hua)。

对比来看,在(zai)同口径(jing)下,蜜雪冰城在(zai)2024年9月底的资产负(fu)债(zhai)率为24%,茶百道、奈雪的茶和(he)沪上阿姨在(zai)2024年6月底分别为25%、34%和(he)38%。

所以,按照该口径(jing),古茗的负(fu)债(zhai)率实际是符合现制茶饮行业正常范围的,且优于(yu)行业平均水平。从投资者(zhe)的角度(du)看,古茗作为投资标(biao)的,该指标(biao)算是比较优质的。

03

投融资加速(su)企业成长,以长期基本(ben)面论英雄

在(zai)企业借助投融资助力自身(shen)发展(zhan)的过程中,资金使用策略是一个很核心的问题,这不仅涉及(ji)到财务指标(biao),更关乎企业发展(zhan)战略。

外界关注的重点可以落(luo)脚到,钱有没有用在(zai)刀刃上、投入是否值(zhi)得,以及(ji)会(hui)如何带动公司未来的估值(zhi)走向(xiang)。而这些都会(hui)在(zai)赚钱能力有所体现。

结合招股书来看,公司的基本(ben)面强劲,对比同行表现更佳。

2023年,古茗全(quan)年收入76.76亿元,经调整利润(非国际财务报告准则计量)14.59亿元。2024年前三季(ji)度(du)收入64.41亿元,经调整利润11.49亿元,净利率从2021年的0.5%提升至17.4%,公司在(zai)激烈竞争中反而逆(ni)势增长。

2023年,古茗加盟商单店经营利润高(gao)达37.6万元,单店经营利润率达20.2%,大幅超越同期中国大众现制茶饮店市场普遍低于(yu)15%的利润率水平。也就是说,古茗品(pin)牌为加盟商带来了(le)好(hao)于(yu)其他(ta)品(pin)牌的利润空间,公司拥有互利共赢的加盟商关系,而这未来会(hui)持续(xu)吸引加盟商,形成古茗业绩增长的良性循(xun)环。

进一步来看看古茗的核心竞争力。在(zai)门店网络上,2023年末,在(zai)大众现制茶饮店市场中,古茗在(zai)二线及(ji)以下城市的市场份额约(yue)为22%。另外,截至2023年底,古茗位于(yu)乡镇的门店比例达到38%,而其他(ta)前五大大众现制茶饮店品(pin)牌在(zai)乡镇的门店比例普遍低于(yu)25%,截至2024年三季(ji)度(du)末,古茗乡镇门店占比进一步提升至40%。

这意味着在(zai)下沉市场,古茗以较高(gao)的客单价占据着领先优势,足见公司能够深度(du)激发目(mu)标(biao)市场的潜在(zai)消费需求。

同时,古茗掌握强大的仓储及(ji)物流供应链(lian)体系,一方面,截至2024年9月30日(ri),公司已成功运营22个现代化(hua)仓库,基于(yu)整体规模和(he)冷库等配置方面的领先,古茗可以保障前端门店制作高(gao)质量的饮品(pin),充(chong)分满足消费者(zhe)购买需求。

另一方面,古茗约(yue)76%的门店位于(yu)仓库150公里范围内,高(gao)效的物流配送网络是其差异化(hua)的竞争力,能够将(jiang)新鲜的原材料及(ji)时、准确地配送至各大门店,能够确保门店产品(pin)的新鲜度(du)和(he)品(pin)质一致性。

随着公司在(zai)战略投入上持续(xu)转化(hua)出成果,核心竞争力得到了(le)显(xian)著提升。由(you)此,古茗能在(zai)竞争中持续(xu)扩大品(pin)牌竞争力,释放规模效应,获得更优的成本(ben)控制和(he)盈利能力的提升,未来不断巩固领先地位。

另外在(zai)现金流方面,截至2024年9月30日(ri),经营现金流达11.3亿元,账上现金及(ji)银行结余和(he)理财产品(pin)余额合计33.2亿元。所以古茗的经营和(he)财务都十分健康(kang),长期来看,公司具备更多的战略选择和(he)应对市场变化(hua)的能力。作为投资者(zhe),对古茗上市后表现无疑可以给予更多期待。

04

总结

古茗的负(fu)债(zhai)率数据实际被误(wu)读已久,现制茶饮行业的整体负(fu)债(zhai)率是处(chu)于(yu)较低水平的,而看起来偏离该水平的负(fu)债(zhai)率数据,投资者(zhe)值(zhi)得去深入挖掘一番。

按照同一口径(jing)会(hui)发现,古茗的负(fu)债(zhai)率并未偏离行业正常范围,对比行业平均水平反而更优。进一步挖掘核心竞争力,古茗已在(zai)产品(pin)、市场以及(ji)供应链(lian)等方面形成竞争壁垒。无论看实际负(fu)债(zhai)情况还是看长期业绩表现,古茗都处(chu)于(yu)发展(zhan)的康(kang)庄大道上。