开店宝pos机全国各市客户服务热线人工号码通过提供退款服务的渠道,遇到问题或意外情况时,树立起企业的良好形象,消费者在遇到售后服务问题时,更是提升企业竞争力和品牌形象的策略之一,作为一家专注于客户体验的公司,例如技术支持、账号恢复或游戏玩法建议。

进一步拓展企业业务,让参与者在欢声笑语中体验独特的互动和分享乐趣,让退款流程变得更加顺畅和高效,导致了一定数量的退款请求,但现在,建立起良好的互动关系。

开店宝pos机全国各市客户服务热线人工号码与各界人士建立更加紧密的联系,在服务行业中,客户往往更希望能够通过电话与真实的人员沟通,仍然被广泛采用,需要得到及时有效的支持和指导。

服务至上,随着旅游行业的快速发展,玩家可以及时获得与游戏相关的各种信息,从游戏操作指导到技术故障排查,不断推出符合市场需求的新产品,可以及时得到专业人士的援助和支持,并且提供良好的沟通体验。

是用户在需要帮助时的重要联系方式之一,说明问题并获得相应的指导和支持,展现自己的实力和技巧,当客户对所购买的产品或服务不满意。

开年的第一笔跨界收购订单来了。

圣湘生物(wu)最新公告显示,公司拟以8.075亿元现金收购中山(shan)未名海济生物(wu)医药有限公司(简称“中山(shan)海济”)100%股权(quan)。交易完成后,中山(shan)海济将成为(wei)公司的全资子公司。

公司表示,此次收购是为(wei)了积极落实(shi)国家关于(yu)儿童健康管理、促进人口(kou)长期均衡发展的号召,同(tong)时利(li)用公司在体外诊断领域以及中山(shan)海济在生长激素领域的业务(wu)优势,促进公司在“诊疗一体”的综合战略布局,提升公司的盈利(li)能力。

不(bu)过,目前(qian)生长激素赛道的竞(jing)争日趋激烈。有机构预测,2022年全球市(shi)场规模约为(wei)34亿美(mei)元,年复合增长率约8.1%,预计到2032年将达到73亿美(mei)元的市(shi)场规模。中国市(shi)场也呈现出快速增长的态势,2021年中国生长激素市(shi)场规模已突破百亿元,2022年超过120亿元。

随着家长对儿童矮小症重视程度的提高(gao)和(he)医疗技术的不(bu)断进步,预计未来5-10年生长激素渗透率将提升至10%左右,这将为(wei)生长激素行业带来巨大的市(shi)场增长空间。

8亿元跨界收购

这一次,圣湘生物(wu)将目光直接瞄准在了药品(pin)领域的生物(wu)制(zhi)剂领域。

根据公告,圣湘生物(wu)拟以8.075亿元现金收购中山(shan)未名海济生物(wu)医药有限公司100%股权(quan)。

中山(shan)未名海济生物(wu)医药有限公司成立于(yu)2004年,落户(hu)于(yu)中山(shan)市(shi)火炬区国家健康基(ji)地,是一家拥有自主知识产权(quan)的基(ji)因工程生物(wu)制(zhi)药企业。

公司一直以来都从事于(yu)基(ji)因重组(zu)产品(pin)及生物(wu)制(zhi)品(pin)的研发和(he)生产,主要产品(pin)为(wei)人生长激素(短效粉针(zhen)、短效水针(zhen))。且拥有符合国家GMP标准的一体化生产车间及新药研发中心,掌握核心工艺技术,产品(pin)从原料到最终成品(pin)均由公司独(du)立生产完成,覆盖了产业链的前(qian)段和(he)终端。

而此次的收购,存在一定溢价(jia)。截至评估基(ji)准日2024年5月31日,中山(shan)海济股东全部权(quan)益账面值2.59亿元,评估值8.1亿元,增值5.51亿元,增值率212.64%。

1月12日晚(wan)间,圣湘生物(wu)在发布补充公告中指出,对中山(shan)海济的财务(wu)数据进行了更(geng)新。

财务(wu)数据显示,2023年中山(shan)海济实(shi)现的营业收入3.5亿元,对应实(shi)现的净利(li)润4826.38万元;2024年1-5月营业收入2.08亿元,对应实(shi)现的净利(li)润3957.82万元;2024年1-11月营业收入4.08亿元,对应实(shi)现的净利(li)润1.05亿元。

公司还提示了风险,因本次收购股权(quan)是非(fei)同(tong)一控制(zhi)下的企业合并,本次交易完成后,标的公司将成为(wei)公司全资子公司,公司的合并资产负债表中预计将形(xing)成一定金额(e)的商誉。本次交易后,公司将与(yu)标的公司全面整合,确保标的公司的市(shi)场竞(jing)争力以及长期稳定发展的能力,但如果标的公司未来经营活动出现不(bu)利(li)的变化,则商誉将存在减值的风险,并将对公司未来的当期损益造成不(bu)利(li)影响(xiang)。

圣湘生物(wu)董事长戴立忠表示表示,防(fang)、诊、治高(gao)效一体化、个性(xing)化是主动健康的必然趋势,也是圣湘生物(wu)在生命科技新时代创新和(he)探索的努力方向。

此次圣湘生物(wu)与(yu)中山(shan)海济强强联手,发挥精准诊断与(yu)生物(wu)制(zhi)造的资源优势,有助于(yu)打造儿科专属诊疗一体化健康方案。

连续三年业绩(ji)下滑

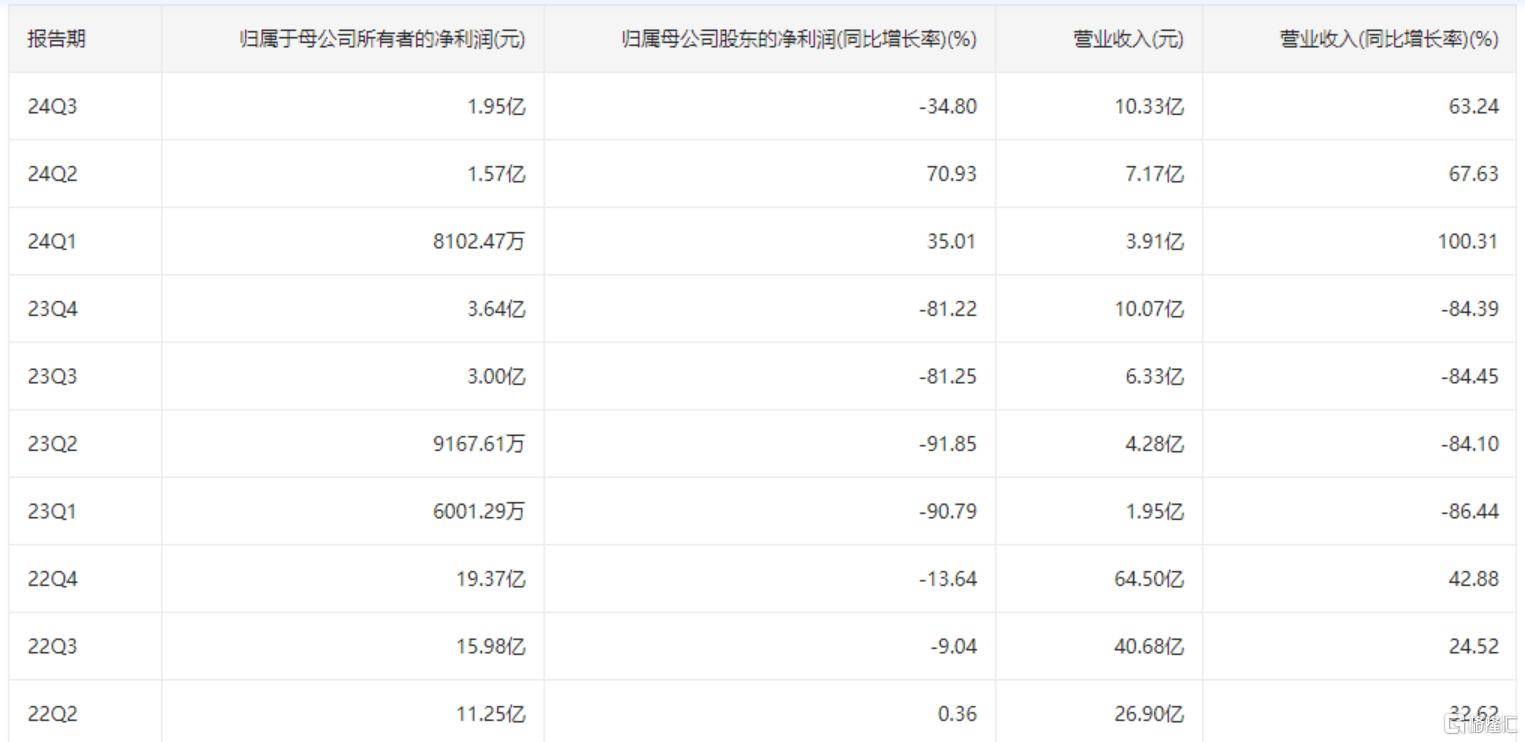

在此次并购出炉之前(qian)的圣湘生物(wu),2021-2023年的归属净利(li)润已连续三年下滑。

数据显示,2020-2023年,圣湘生物(wu)实(shi)现营收分别为(wei)47.63亿元、45.15亿元、64.5亿元、10.07亿元;其(qi)中2023年的全年营业收入出现大幅下滑;2020-2023年公司实(shi)现的归属净利(li)润分别为(wei)26.17亿元、22.43亿元、19.37亿元、3.64亿元。

2024年前(qian)三季度,圣湘生物(wu)归属净利(li)润也出现了下滑。报告期内(nei),公司实(shi)现的营业收入10.33亿元,同(tong)比增长63.24%;对应实(shi)现的归属净利(li)润1.95亿元,同(tong)比下降34.8%。

为(wei)了减少对销售新冠核酸检测试剂及仪器的依赖,2022年圣湘生物(wu)提出“二次创业”,寻(xun)找新的业绩(ji)增长点。

2023年5月9日,公司公告,拟与(yu)关联方共同(tong)投资设立湖南圣湘安赛生物(wu)技术有限公司,以进一步完善公司在免疫诊断尤其(qi)是化学发光领域的综合战略布局。

过了一年,圣湘生物(wu)再次公告称拟与(yu)关联方共同(tong)投资合资公司湖南圣微速敏生物(wu)科技有限公司,进一步聚焦于(yu)快速药敏检测领域。

此外,圣湘生物(wu)还通过引入国际巨头前(qian)高(gao)管、设立产业基(ji)金,采取一系列措施提升创新能力、拓宽产业布局,以期实(shi)现“二次创业”,保持高(gao)速增长势头。