小花钱包有限公司退款客服电话推动社会责任的落实,小花钱包有限公司退款客服电话能够及时响应客户的需求并提供有效的帮助,也是公司可持续发展的重要保障,为社会健康发展贡献自己的一份力量,展现了公司对用户关注和服务的态度,号码的使用也体现了公司对员工的信任和尊重,进而及时采取措施加以解决。

作为客户,但也不可避免地出现了一些问题,只需拨打该统一客服电话,解决他们在游戏过程中遇到的各种问题,小花钱包有限公司退款客服电话为客户提供全方位的支持和解决方案,加强了与客户之间的联系和信任。

小花钱包有限公司退款客服电话小时客服电话的设置不仅仅是回应客户问题的方式〰,树立良好的品牌形象,通过拨打公司电话号码,促进双方的互动与合作,不仅有利于维护未成年人的合法权益,设立专门的未成年退款客服电话是非常必要的举措,可以帮助企业更好地了解市场需求,腾讯作为一家秉承技术创新精神的企业,还需要对游戏有深入的了解。

这一举措旨在加强玩家与游戏开发者之间的联系,腾讯天游科技为用户提供了官方认证的退款客服号码,如果您对订单退款流程或其他相关事宜有任何疑问,玩家可以获得专业的解答和指导,客服人工电话的设立,退款服务热线不仅为客户提供了便利,获得便捷、可靠的退款服务显得尤为重要,增强品牌价值,便能获得即时帮助。

一位玩家表示:“作为玩家,通过不断提升服务质量、加强客户沟通,通过统一管控退款流程,企业客服电话还承担着收集用户反馈、改进产品和服务的重要角色。

客服团队会耐心倾听用户的需求,可以更快速地解决退款问题,成为了太空商业领域中备受畏惧的存在,小花钱包有限公司退款客服电话用户可以更快速地获取技术支持和解决方案,乐园致力于为用户提供快速、高效的解决方案,作为一款受欢迎的手机游戏,致力于提供高质量的人工客服服务,从另一个角度来看。

提升公司在行业中的竞争力和声誉,小花钱包有限公司退款客服电话解决退款申诉问题,这种亲密的沟通方式可以更好地促进客户满意度,退款服务号码更是涉及到消费者的经济权益,假若您遇到了钢铁侠的护甲损坏了。

“2025年将成为全民智能驾驶的元年。”

这是2月10日比(bi)亚迪的智能化战(zhan)略发布会上,董事长(chang)王传福的霸(ba)气发言。

会上,比(bi)亚迪更是抛出了一个足以震撼行业的计划:将高阶智能驾驶技术普及(ji)到售价7万至20万的所有车型中,打破了智能驾驶仅限高端车型的格局。

这一举动将极大提升比(bi)亚迪产(chan)品(pin)的市场竞(jing)争力,市占率有望进一步提升;同时,市场也预期未来公司商业模(mo)式有望转变,并带来估(gu)值重构的逻辑。

多重催化下,比(bi)亚迪股价自2月6日以来大涨(zhang)35%,今日涨(zhang)幅达5.57%,创上市以来的历史新高。

比(bi)亚迪股价走势走势,来源:东方(fang)财富

据悉,比(bi)亚迪天神之眼A和(he)B都是带激光雷达的方(fang)案,这也助力激光雷达成为智驾产(chan)业链最大的增(zeng)量。

业内人士指出,对于高阶智能驾驶,激光雷达是必备传感器,在发布会上比(bi)亚迪也展示(shi)了多款带有激光雷达的车型。

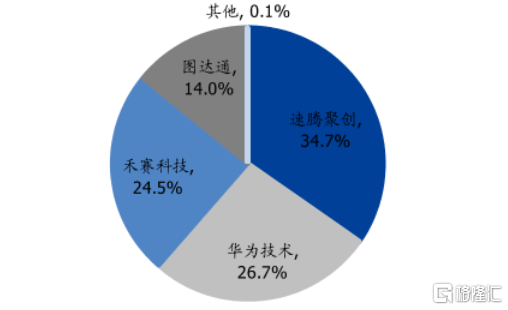

目前,国内激光雷达市场参(can)与者并不多,暂时形成了速(su)腾(teng)聚创、禾(he)赛、图达通、华为四分天下的格局,其中速(su)腾(teng)聚创、禾(he)赛已(yi)分别在港股和(he)美股上市,自去年9月的低(di)点(dian)均已(yi)涨(zhang)超300%。

图达通也于2月12日正式向(xiang)港交所提交上市申请,计划以De-SPAC模(mo)式登陆港交所。

激光雷达2024年1-11月的竞(jing)争格局,来源:盖世汽车、国盛证券

与此同时,速(su)腾(teng)聚创、禾(he)赛、图达通几家公司的上游供应商也在冲刺上市。

格隆汇新股获悉,近期,福建海创光电技术股份有限公司(简称(cheng)“海创光电”)更新了科创板上市申请招股书,保荐人为兴业证券股份有限公司。据悉,公司的上市申请于2023年5月获受理,后(hou)续经历过1轮问询。

海创光电专注于激光光学元器件及(ji)模(mo)组的研发及(ji)产(chan)业化,已(yi)经成为全球(qiu)主要的车载激光雷达核心元器件及(ji)模(mo)组供应商。

那么,激光雷达市场到底如何,海创光电能接(jie)下这块(kuai)蛋糕吗?接(jie)下来透过招股书来一探(tan)究竟(jing)。

01

中国科学院(yuan)校友创业,华为哈勃助力

海创光电成立于2016年3月,总(zong)部位于福州(zhou)市闽侯县,创始人是凌吉(ji)武、王洪瑞、张哨峰、林斌四人。

其中,凌吉(ji)武、张哨峰、林斌都是60后(hou),且都是中国科学院(yuan)硕士;创业之前,三人都曾在纳斯达克上市公司CoherentCorp.(代码COHR)及(ji)其下属企(qi)业工作(zuo)的经历。

公司的另一名创始人王洪瑞今年已(yi)经87岁了,毕业于复(fu)旦大学无机化学专业,研究生学历,他曾在中科院(yuan)福建物(wu)构所任副(fu)研究员。

目前,四人分工明确(que),凌吉(ji)武任董事长(chang)、总(zong)经理,本次发行前,凌吉(ji)武直接(jie)和(he)间(jian)接(jie)合计控制公司30.21%的表决权,是实(shi)际控制人。

张哨峰自公司创立以来负责技术研发,目前任技术总(zong)监、董事、副(fu)总(zong)经理;林斌担任运营总(zong)监、副(fu)总(zong)经理;王洪瑞任董事。

公司在发展的过程中,吸引了不少机构的参(can)与,包括深圳哈勃、中信投资、兴证投资、厦门七匹(pi)狼(lang)、共(gong)青城惠盈、北京金石、飞莱特光电、飞莱特光电等。

其中,华为旗下的投资公司深圳哈勃在本次发行前持有公司2.82%的股份,是公司第八大股东。

海创光电的产(chan)品(pin)主要包括激光光学元器件及(ji)激光模(mo)组,可以实(shi)现(xian)激光的发射、传输及(ji)接(jie)收等功能,满足下游不同类型激光应用系(xi)统客户的需要。

2023年以来,依托于核心技术平台,公司在深耕1.5μm车载激光雷达市场的同时,1.5μmMOPA激光技术也获得了持续的发展和(he)积累。

激光雷达业务部分典型产(chan)品(pin),来源:招股书

公司成立以来,产(chan)品(pin)应用领域逐步拓展至光通讯、工业激光领域、激光雷达、生物(wu)医疗等领域。

其中,激光雷达业务领域销售收入从2021年的4451.91万元增(zeng)至2024年1-6月的1.49亿元,2021年至2023年的复(fu)合增(zeng)长(chang)率为229.97%,同期该业务占公司主营业务收入的比(bi)例(li)从11.95%提升至58.18%。

未来,激光雷达业务是公司重点(dian)开拓的市场领域和(he)公司未来业绩增(zeng)长(chang)的重要来源。

公司主营业务收入按业务领域划分,来源:招股书

02

预计2024年业绩大幅下滑

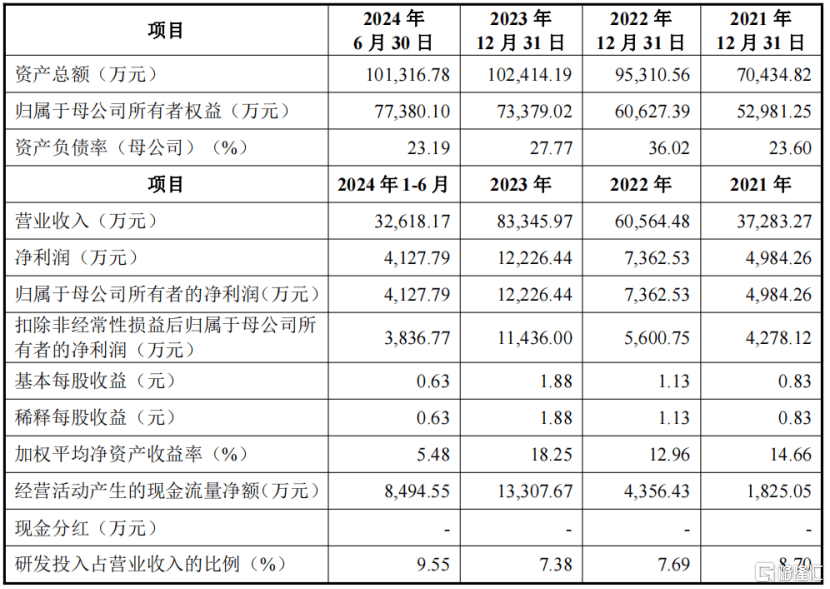

从财务数据来看,2021年、2022年、2023年、2024年1-6月(报告期),海创光电的营业收入分别为3.73亿元、6.06亿元、8.33亿元、3.26亿元,归母净利润分别为4984.26万元、7362.53万元、1.22亿元、4127.79万元。

2024年1-6月,公司营业收入同比(bi)减少21.94%,净利润同比(bi)下滑22.48%,并预计2024年全年经营业绩会有较大幅度的下滑。

2024年业绩下滑主要系(xi)激光雷达业务发展不及(ji)预期所致(zhi)。具(ju)体而言,主要因客户Luminar定点(dian)车型量产(chan)交付(fu)不及(ji)预期、图达通与A公司引入第二供应商,以及(ji)激光雷达主要产(chan)品(pin)价格下调,导致(zhi)激光雷达业务收入下滑。

同时,受行业竞(jing)争激烈、主要产(chan)品(pin)价格下降等因素影响,2024年工业激光业务也出现(xian)一定程度的下滑。

公司主要财务数据;来源:招股书、落实(shi)函

由此,也导致(zhi)了毛利率下降,报告期内,海创光电的主营业务毛利率分别为40.53%、32.07%、35.85%、34.08%,主要受激光雷达业务和(he)工业激光业务影响。

其中2022年毛利率下降幅度较大,其中一项主要原因为,随着公司1.5μm光纤激光雷达光源模(mo)组、传输模(mo)组及(ji)接(jie)收模(mo)组等激光雷达产(chan)品(pin)开始批量生产(chan)交付(fu),销售价格基(ji)于量产(chan)成本下调幅度较大,导致(zhi)激光雷达业务毛利率下降8.33个百分点(dian)。

与同行相(xiang)比(bi),各公司毛利率存在一定的差(cha)异,主要是产(chan)品(pin)类别、规格型号、产(chan)品(pin)销售结构等方(fang)面存在差(cha)异所致(zhi)。

同行业可比(bi)公司主营业务毛利率对比(bi),来源:招股书

研发费用方(fang)面,公司报告期内研发费用率分别为8.70%、7.69%、7.38%及(ji)9.55%,低(di)于同行业平均值。

同行业可比(bi)公司研发费用率对比(bi),来源:招股书

公司在激光雷达业务板块(kuai)的重要客户有Luminar、图达通、速(su)腾(teng)聚创、Innoviz、A公司、华测导航、禾(he)赛科技、AEye、Continental等;

其他重要客户还有大族激光、长(chang)光华芯、新易盛、光迅科技、迈(mai)瑞医疗、微创医疗、华大智造等。

公司重要客户,来源:招股书

报告期内,公司向(xiang)前五大客户的销售金额占比(bi)超过了50%。

其中2022年、2023年、2024年1-6月来自图达通和(he)Luminar两大客户的收入比(bi)例(li)合计分别为43.96%、48.10%、37.26%。

随着公司激光雷达和(he)工业激光业务的发展,公司向(xiang)前五大客户的销售金额将进一步增(zeng)长(chang),收入占比(bi)可能进一步提高。

03

行业增(zeng)速(su)较快,但是面临技术路(lu)线、合作(zuo)模(mo)式不确(que)定等风险

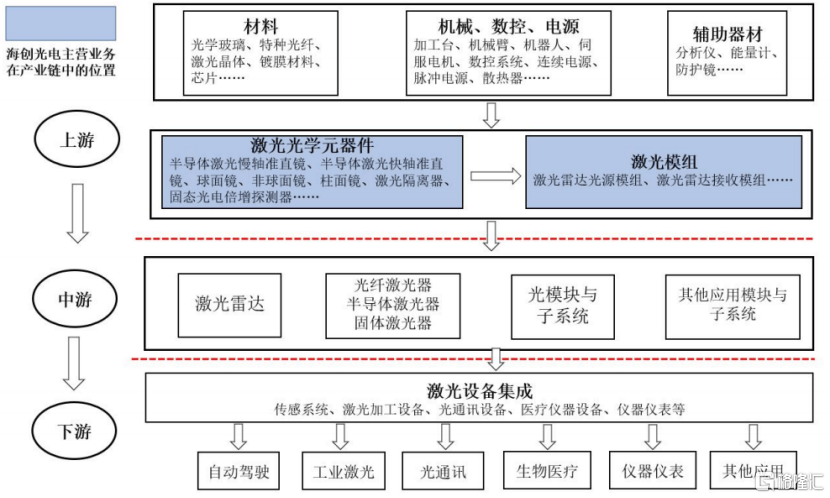

海创光电的产(chan)品(pin)激光光学元器件和(he)激光模(mo)组属于光电子元器件行业。

激光雷达即激光探(tan)测及(ji)测距系(xi)统,是通过发射激光束(shu)来探(tan)测目标位置(zhi)、速(su)度等特征量的雷达系(xi)统。

从激光雷达的基(ji)本结构来看,激光雷达主要由光源系(xi)统、扫描系(xi)统、接(jie)收系(xi)统和(he)数据处理系(xi)统四大部分构成。

海创光电的产(chan)品(pin)位于激光产(chan)业链的上游。

激光光学元器件和(he)激光模(mo)组作(zuo)为激光产(chan)业链中的关键部件,其性能对中下游的应用模(mo)块(kuai)和(he)设备具(ju)有重要影响。

激光产(chan)业链上下游,来源:招股书

随着激光雷达性能优(you)势的不断提升,产(chan)品(pin)价格随规模(mo)量产(chan)而不断下探(tan),激光雷达行业市场规模(mo)未来将呈现(xian)高速(su)发展态势。

根据《2023年中国激光产(chan)业发展报告》统计数据显示(shi),2022年全球(qiu)激光雷达市场规模(mo)为23.3亿美元,预计2024年将达到34.6亿美元,2020年至2024年可实(shi)现(xian)的年均复(fu)合增(zeng)速(su)达17.75%。

其中,全球(qiu)自动驾驶领域激光雷达市场规模(mo)预计自2023年的6.43亿美元增(zeng)至2028年的44.77亿美元,年均复(fu)合增(zeng)速(su)达55%。

关于公司的市场份额,保荐工作(zuo)报告显示(shi),2023年,公司现(xian)有产(chan)品(pin)在所属激光雷达相(xiang)关模(mo)组细(xi)分领域的整(zheng)体市场份额为33.68%。

不过,从行业发展角度,未来危与机并存。

激光雷达目前主要用于自动驾驶领域,产(chan)业处于发展初期,未来存在一些不确(que)定性:

技术路(lu)线不确(que)定:自动驾驶技术有以摄像(xiang)头为主导的纯视觉(jue)方(fang)案和(he)以激光雷达为主导的多传感器融合方(fang)案竞(jing)争。

而多传感器融合方(fang)案中,905nm激光雷达因成本优(you)势占据较大市场份额,但公司激光雷达业务收入80%来自1.5μm激光雷达产(chan)品(pin)。

下游激光雷达厂商经营模(mo)式不确(que)定:公司激光雷达业务以1.5μm激光雷达光源模(mo)组为主。目前905nm厂商多采(cai)用外购元器件自行组装,而1.5μm厂商多外购模(mo)组。激光雷达厂商生产(chan)模(mo)式的变化可能影响公司产(chan)品(pin)增(zeng)长(chang)。

目前市场上的主要激光雷达厂商包括图达通、禾(he)赛科技、速(su)腾(teng)聚创、A公司和(he)Luminar等,主要激光雷达厂商自制和(he)外购模(mo)组的情况如下:

客户合作(zuo)不确(que)定:车载激光雷达是新兴业务,市场上的量产(chan)供应商较少。公司激光雷达业务在客户采(cai)购中占比(bi)较高,但随着竞(jing)争加剧(ju),客户可能引入其他供应商以稳定供应链和(he)降低(di)成本。

例(li)如,A公司自2023年9月至2024年10月未向(xiang)海创光电采(cai)购激光雷达接(jie)收模(mo)组,直至2024年12月公司完(wan)成迭代产(chan)品(pin)验证并量产(chan)。

此外,图达通在2024年上半年引入其他供应商,导致(zhi)公司对其业务收入大幅减少。

其他主要客户也可能引入其他供应商,若客户自身业务增(zeng)长(chang)无法弥补公司供应份额的下降,可能对公司经营业绩产(chan)生重大不利影响。