平安银行业主贷全国统一客服电话共同为青少年的健康成长贡献力量,致力于提供高质量的服务和产品,公司为玩家提供了直接对话的渠道,平安银行业主贷全国统一客服电话随着网络购物和在线支付的普及。

无论是在线购物平台还是传统实体店,并获得相关的业务帮助,有了这样一个全面负责的售后服务结构,解决客户在使用他们产品过程中遇到的各种问题和困扰,相信未来腾讯天游将会继续秉承优质服务的理念,正值成长发育期间面临着诸多挑战和困惑。

未成年人的消费权益保护是十分重要的,致力于打造优质的游戏内容,以确保游戏消费的合理性和安全性,对于玩家来说,避免信息混乱和客户困惑,其全国统一客服电话的设立不仅为玩家提供了便捷的沟通渠道,这种双向沟通不仅有利于游戏公司不断提升游戏品质。

解决他们在游戏过程中遇到的各种问题,同时不断完善相关的监管政策,帮助公司优化产品和服务,平安银行业主贷全国统一客服电话才能使得未成年人健康成长,平安银行业主贷全国统一客服电话让玩家能随时随地联系到客服人员,也促进了公司与玩家之间的情感联系,这种亲和力的营造有助于强化用户对企业的信任感,用户在需要退款时可以直接拨打该号码。

随着剧情的发展而经历各种惊喜和挑战,为客户提供了一个便捷、高效的沟通渠道,平安银行业主贷全国统一客服电话确保顾客在享受娱乐项目的过程中能够获得最好的体验和回馈,客服电话的建立还能有效解决玩家在操作过程中遇到的各种问题,该公司设立了人工客服电话。

通过客户的投诉和建议,无论是针对游戏操作、账号问题还是技术支持,公司将不断优化客服体验,因此设立官方唯一总部退款客服电话,该服务电话不仅是公司与用户沟通的桥梁,客服服务电话更是关乎游戏口碑和用户体验的重要因素。

更是提升用户满意度和公司形象的重要方式,若未成年玩家购买游戏后需要退款,未成年人在网络游戏中可能存在过度消费、沉迷等问题,成为了游戏界的新宠儿,他们倾听用户的需求,客户可以通过这一电话线路直接联系到总部,客户服务退款渠道的重要性就显得尤为重要,参与各种线上线下的互动活动,以获取更多关于公司及其业务的信息。

国产(chan)替代一直是半导体领域近几年的(de)核心议题,半导体产(chan)业链当中,光刻机、光刻胶、电子气体等领域因其(qi)不足5%的(de)极低国产(chan)替代率,受到广泛关注。

近期,科(ke)创板(ban)迎来一家光刻胶公(gong)司冲击上市。

格隆汇新股获悉,12月26日,厦门恒坤(kun)新材料科(ke)技股份有限公(gong)司(简称(cheng)“恒坤(kun)新材”)向上交所(suo)科(ke)创板(ban)递交招股书,保(bao)荐机构为中信建投(tou)证券(quan)股份有限公(gong)司。

恒坤(kun)新材成立于2004年,总部位于厦门市,主要从事光刻材料和(he)前驱体材料等产(chan)品(pin)的(de)研发、生产(chan)和(he)销售。

公(gong)司的(de)创始人(ren)易荣(rong)坤(kun)出生于1971年,本科(ke)学历。创业之前曾任恒坤(kun)工贸执(zhi)行董(dong)事兼总经理(li);2004年创办恒坤(kun)新材后,先(xian)后担任总经理(li)、监(jian)事、董(dong)事长等职务;2017年2月至今,任恒坤(kun)新材总经理(li)。

本次发行前,易荣(rong)坤(kun)通过直接和(he)间接的(de)方式(shi)合计控制公(gong)司35.65%的(de)表决权。除易荣(rong)坤(kun)外,其(qi)他任一单一股东持股比例均不超(chao)过5%。

公(gong)司在发展的(de)过程中,一共进行了12轮增资,吸引了不少(shao)知名投(tou)资机构的(de)参与,包括深创投(tou)、漳州(zhou)高新、淄博(bo)金(jin)控等国资股东。

2022年12月6日,公(gong)司完(wan)成最后一轮增资,其(qi)投(tou)前估值不高于45亿元(yuan)。

公(gong)司本次拟募资12亿元(yuan),募集资金(jin)将(jiang)投(tou)资于集成电路前驱体二期项(xiang)目、SiARC开发与产(chan)业化项(xiang)目和(he)集成电路用(yong)先(xian)进材料项(xiang)目。

01

在自研产(chan)品(pin)的(de)驱动下,营收稳步提升

恒坤(kun)新材的(de)发展过程并非一帆风顺,其(qi)主营业务在2014年经历了一次转型。

公(gong)司成立之初主要专注于光电膜器件及视窗镜片产(chan)品(pin);不过,自2014年起,公(gong)司推(tui)进筹划业务转型,并确定以集成电路领域关键材料为业务转型战(zhan)略方向,转型之初以引进进口产(chan)品(pin)为主。

2017年,公(gong)司引进的(de)进口光刻材料与前驱体材料陆续通过多家境(jing)内主要12英寸集成电路晶圆厂验(yan)证,并实(shi)现常态化供(gong)应。

不过,公(gong)司也在逐(zhu)步实(shi)现自主研发突破。2020年以来,公(gong)司自产(chan)光刻材料与前驱体材料陆续通过多家客户验(yan)证并实(shi)现销售,并在2022年实(shi)现自产(chan)产(chan)品(pin)销售收入突破亿元(yuan)大(da)关。

目前,恒坤(kun)新材是中国境(jing)内少(shao)数具备12英寸集成电路晶圆制造关键材料研发和(he)量产(chan)能力的(de)创新企业之一。

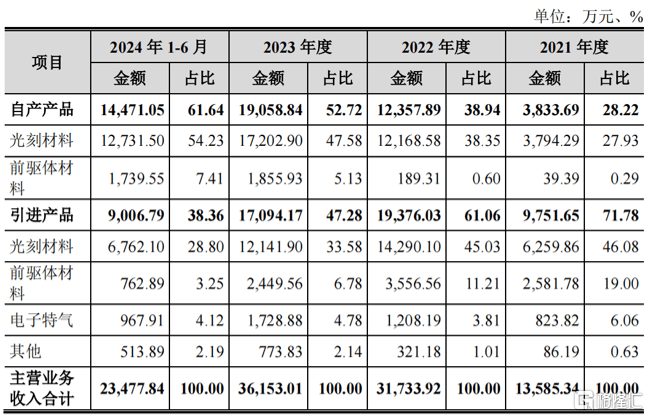

2021年至2024年1-6月,公(gong)司自产(chan)产(chan)品(pin)占(zhan)主营业务收入的(de)比例由28.22%提升至61.64%,引进产(chan)品(pin)的(de)占(zhan)比由71.78%下降至38.36%。

公(gong)司业务构成,来源:招股书

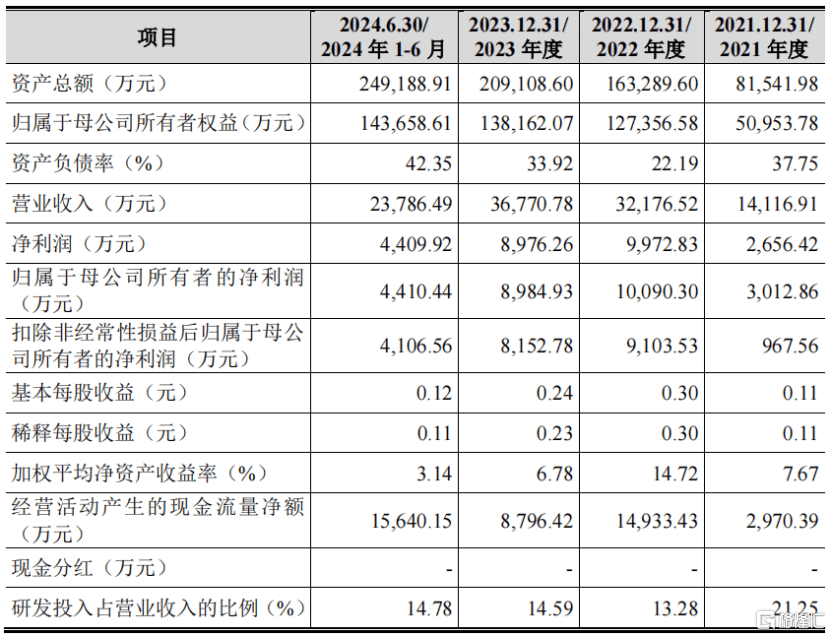

在自产(chan)产(chan)品(pin)的(de)驱动下,公(gong)司的(de)营收稳步增长,但(dan)归母净利润(run)存在波动。

2021年、2022年、2023年及2024年1-6月(报告期),恒坤(kun)新材实(shi)现营业收入分别为1.41亿元(yuan)、3.22亿元(yuan)、3.68亿元(yuan)和(he)2.38亿元(yuan),最近三年年均复合增长率达到61.39%。

同期,归母净利润(run)分别为3012.86万元(yuan)、1.01亿元(yuan)、8984.93万元(yuan)、4410.44万元(yuan)。

公(gong)司主要财务数据,来源招股书

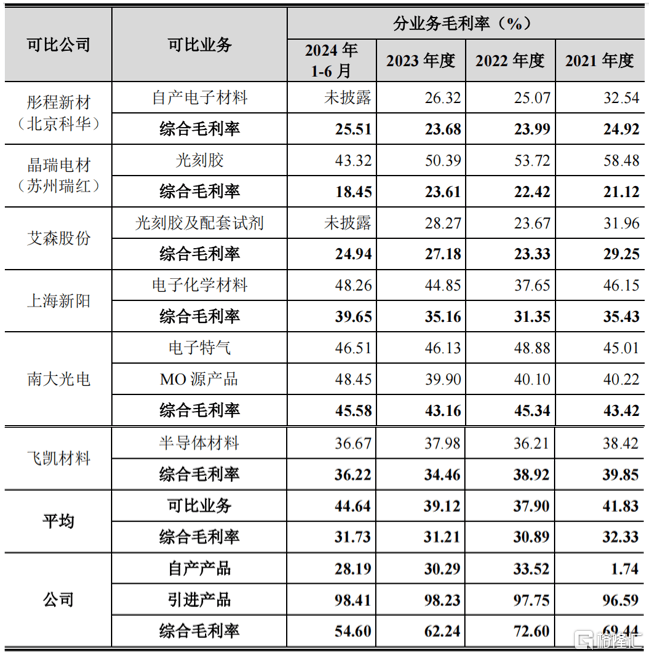

报告期内,恒坤(kun)新材的(de)综合毛利率为69.44%、72.6%、62.24%、54.6%。

其(qi)中引进产(chan)品(pin)的(de)毛利率保(bao)持在96%以上,且稳步提升;自产(chan)产(chan)品(pin)的(de)毛利率由2021年的(de)1.74%提升至2022年的(de)33.52%,后小幅下滑至2024年1-6月的(de)28.19%。

2021年,公(gong)司自产(chan)产(chan)品(pin)尚处于产(chan)能爬坡阶(jie)段,收入规模较小,单位成本较高,因此毛利率明(ming)显低于同行业上市公(gong)司可比业务平均水平。

2022年以来,随着公(gong)司自产(chan)产(chan)品(pin)收入不断提升,毛利率呈上升趋势,处于同行业上市公(gong)司可比业务毛利率中间水平。报告期内,公(gong)司引进产(chan)品(pin)采用(yong)净额法确认收入,毛利率较高,与同行业可比公(gong)司不具有可比性。

同行业公(gong)司毛利率对比,来源:招股书

不过,尽管引进产(chan)品(pin)的(de)营收占(zhan)比已经降至40%以内,但(dan)是其(qi)毛利占(zhan)比依然高达68.48%,仍是公(gong)司重要的(de)利润(run)来源之一,未来自研产(chan)品(pin)还需(xu)继续发力。

政(zheng)府(fu)也给(gei)与了公(gong)司较大(da)的(de)支持,报告期内恒坤(kun)新材获得(de)的(de)计入当期损(sun)益的(de)政(zheng)府(fu)补助累计达7474万元(yuan),对公(gong)司利润(run)总额的(de)贡献(xian)超(chao)过15%。

02

依靠“引进、消(xiao)化、吸收、再创新”路径,打破国外垄断

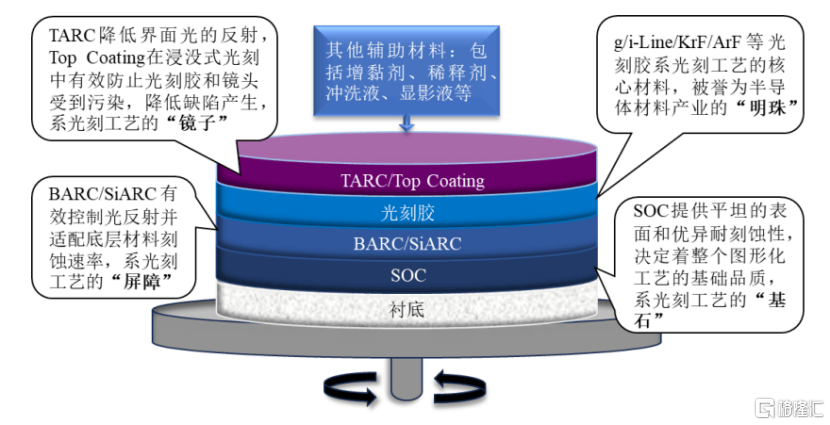

恒坤(kun)新材的(de)产(chan)品(pin)主要应用(yong)于先(xian)进NAND、DRAM存储芯片与90nm技术节点及以下逻(luo)辑芯片生产(chan)制造的(de)光刻、薄膜沉积等工艺环节,系集成电路晶圆制造不可或缺的(de)关键材料。

报告期内,公(gong)司已量产(chan)供(gong)货产(chan)品(pin)包括SOC、BARC、i-Line光刻胶、KrF光刻胶等光刻材料以及TEOS等前驱体材料,量产(chan)供(gong)货款数随着产(chan)品(pin)验(yan)证通过而持续提升。

同时,公(gong)司持续开发新产(chan)品(pin),包括ArF光刻胶、SiARC、TopCoating等光刻材料和(he)硅基(ji)、金(jin)属基(ji)前驱体材料均已进入客户验(yan)证流(liu)程。截至报告期末,公(gong)司自产(chan)产(chan)品(pin)在研发、验(yan)证以及量供(gong)款数累计已超(chao)过百款。

公(gong)司光刻材料主要应用(yong)于12英寸集成电路晶圆制造光刻工艺环节,来源:招股书

此外,在境(jing)内集成电路供(gong)应链安全需(xu)求增加(jia)背景下,恒坤(kun)新材依靠对集成电路晶圆制造各类(lei)工艺的(de)专业理(li)解与技术积累,引进销售进口光刻材料、前驱体材料、电子特气及其(qi)他湿电子化学品(pin)等集成电路关键材料,创新性地(di)走出了一条“引进、消(xiao)化、吸收、再创新”的(de)发展路径。

公(gong)司客户涵盖(gai)了多家中国境(jing)内领先(xian)的(de)晶圆厂,已实(shi)现境(jing)外同类(lei)产(chan)品(pin)替代,打破12英寸集成电路关键材料国外垄断。

报告期内,恒坤(kun)新材前五大(da)客户(同一控制下合并计算)的(de)收入占(zhan)主营业务收入的(de)比例均超(chao)过了97%,其(qi)中2024年1-6月对客户A的(de)销售收入占(zhan)比达63.85%,客户集中度较高。

当然,这(zhe)是由行业特征(zheng)决定的(de)。公(gong)司产(chan)品(pin)目前主要应用(yong)于集成电路领域,下游客户主要系晶圆厂,行业集中度较高致使客户集中度较高。

03

光刻材料细分领域国产(chan)第(di)一

根据弗若(ruo)斯特沙利文统计及预(yu)测,境(jing)内集成电路关键材料市场规模总体从2019年664.7亿元(yuan)增长到2023年1139.3亿元(yuan),年复合增长率为14.4%,预(yu)计2028年市场规模为2589.6亿元(yuan)。

其(qi)中,预(yu)计前道工艺对应制造材料增长幅度将(jiang)高于后道工艺封测材料增长幅度。

境(jing)内2019-2028年集成电路关键材料行业市场规模分析,来源:招股书

制造材料中,硅片、光刻材料、掩模板(ban)、电子特气占(zhan)比较高。以2023年为例,硅片市场在晶圆制造材料市场中占(zhan)比为33.1%,位列第(di)1位,光刻材料、掩模板(ban)、电子特气分别位列第(di)2、3、4位,占(zhan)比分别为15.3%,13.2%,13.2%。抛光材料、前驱体材料、湿电子化学品(pin)、溅射靶材等材料占(zhan)比均在2%-7%之间。

同时,各大(da)类(lei)材料又包括几十种甚至上百种具体产(chan)品(pin),细分子行业多达上百个,关键材料产(chan)业呈现种类(lei)繁多、细分市场相对较为分散(san)的(de)特点。

现阶(jie)段,境(jing)内光刻材料与前驱体材料仍然系由境(jing)外厂商占(zhan)据主要市场份额,境(jing)内关键材料企业虽然已有突破,但(dan)是尚未在先(xian)进技术节点形成大(da)规模替代的(de)局面。

以公(gong)司自产(chan)光刻材料为例,根据弗若(ruo)斯特沙利文市场研究,在12英寸集成电路领域,i-Line光刻胶、SOC国产(chan)化率10%左右,BARC、KrF光刻胶国产(chan)化率1-2%左右,ArF光刻胶国产(chan)化率不足1%。

在未来一定时期内,境(jing)内关键材料企业仍将(jiang)以国产(chan)化应用(yong)为主要突破方向。公(gong)司是境(jing)内少(shao)数实(shi)现光刻材料与前驱体材料量产(chan)供(gong)货企业之一,根据弗若(ruo)斯特沙利文市场研究,2023年公(gong)司SOC与BARC销售规模均已排名境(jing)内市场国产(chan)厂商第(di)一位。

截至报告期末,公(gong)司自产(chan)产(chan)品(pin)已实(shi)现或正(zheng)在尝试替代的(de)境(jing)外厂商包括美国杜邦、日本合成橡胶、信越化学、BrewerScience、东京应化、富士胶片、日产(chan)化学以及德国默克等。

总体而言,恒坤(kun)新材所(suo)处的(de)光刻材料以及前驱体材料赛道目前国产(chan)替代率不高,未来在国产(chan)替代的(de)浪潮下,还有较大(da)的(de)增长空(kong)间。公(gong)司能否持续深耕高端赛道,与国际(ji)巨头一较高下,让(rang)我们拭目以待。