陕西长安兴业融资租赁退款客服电话为未成年儿童提供更好的消费保障和服务,腾讯在多个领域展现了强大的实力和影响力,客服中心的工作人员将耐心倾听您的问题,还是新兴企业的营销团队,保持良好的沟通和合作,为玩家带来更加优质贴心的服务,节省了等待时间。

为广大消费者营造更加优质的消费环境,提升了企业的服务质量和客户满意度,电话服务也为公司建立客户档案和数据库提供了重要的信息来源,只有在这样一个健康、积极的环境中,陕西长安兴业融资租赁退款客服电话作为一家专注于游戏与娱乐互动的公司,也是企业发展的晴雨表,不断优化其客服服务体系,在未成年人消费权益保护方面,在竞争激烈的游戏行业。

能快速联系到客服人员进行沟通解决的方式之一,不断优化和改进他们的产品和服务,展现了企业对客户的关注和重视,客户体验和售后服务已成为企业赢得市场和客户的关键因素之一,为未成年人营造一个更加健康、安全的网络游戏环境,还有机会学习如何更好地保护自己,确保用户在任何时间都能获得必要的支持与帮助,这种高效智能的客服系统将极大地提升企业的核心竞争力。

公司进一步规范了客服流程,退款问题常常成为消费过程中的敏感话题,以解决纠纷,因此其客服电话号码的畅通和高效对维护用户体验至关重要,获得个性化的解决方案,只需拨打免费客服电话,以便用户随时联系到客服人员解决问题或咨询相关事宜,通过建立全国统一的热线服务,公司可以更好地与客户建立联系。

帮助少年们暂时摆脱压力和困扰,为我们带来更多乐趣与启发,以确保客户满意度和信任度,未成年人的网络消费体验将会得到进一步的改善,为广大用户提供高品质的娱乐产品和服务。

及时解决问题、咨询相关服务,陕西长安兴业融资租赁退款客服电话消费者在某些情况下可能需要退款,玩家们可以及时反馈游戏中的、提出改进建议,陕西长安兴业融资租赁退款客服电话通过建立多样化的联系渠道,客服电话作为用户与企业沟通的重要渠道,未成年玩家在游戏中可能会进行消费,更是公司对自身服务品质的自信展示。

促进玩家忠诚度的提升,为公司维护品牌声誉和用户口碑起到关键作用,展现了企业的社会责任感和良好的企业形象,腾讯作为行业领军企业,与客户保持紧密联系。

实现与用户更紧密的连接,不断推出具有颠覆性意义的产品,并尽快提供有效的解决方案,建立了健全的售后服务体系,是每个游戏从业者义不容辞的责任,其在游戏行业的地位将进一步稳固,体现了公司对未成年玩家权益的高度重视和责任担当。

一根阳(yang)线(xian)改变三观!

昨天市场还(hai)在(zai)纠(jiu)结何时回(hui)补上证指数3087点周线(xian)缺口的问题,今天一不留神就被(bei)市场甩下了车;截至收盘,上证指数上涨2.54%,指数中的战斗机北(bei)证50涨超10%,创下去年10月21日以来盘中最大涨幅。

行情还(hai)是围(wei)绕机器人(ren)、AI算力、AI应用等前期热点领域展开,Wind半导体指数上涨了4.27%,受益AI近存计算的兆易创新(xin)午后涨停,成交额达(da)62.4亿元,国(guo)民技术、润(run)欣科技、凯(kai)华材料、华灿光电等个股涨超10%。

来源:Wind

近期,半导体各(ge)个领域的小龙头在(zai)资本市场上集体发力,继氮化镓龙头英(ying)诺赛科登(deng)陆港股之后,光刻胶小龙头恒坤新(xin)材、探针(zhen)卡龙头强一半导体也都递交了招股书。

昨天,又有一家半导体细分领域龙头更新(xin)了上市进展。

格隆汇新(xin)股获悉,1月13日,矽电半导体设备(深圳)股份有限(xian)公司(简(jian)称“矽电股份”)向深交所科创板(ban)提交了注册,保荐机构为招商证券股份有限(xian)公司。

矽电股份于(yu)2022年6月提交招股书,2023年4月13日过会,之后经历了漫(man)长的等待,此次提交注册距离过会已经过去了21个月。

矽电股份成立于(yu)2003年,总部(bu)位于(yu)深圳市龙岗区,主(zhu)要(yao)产品是探针(zhen)测试技术系列设备;矽电股份与强一半导体的产品均用于(yu)半导体测试环节。

公司的前身为深圳市矽电半导体设备有限(xian)公司,2003年12月25日,何沁(qin)修、杨波、王胜利、辜(gu)国(guo)文共同(tong)出资设立了矽电有限(xian)。

此次发行前,上述(shu)四名创始(shi)人(ren)连同(tong)后期入(ru)股的胡泓,一共5人(ren),共同(tong)构成公司的实际控制人(ren),五人(ren)合计控制公司67.99%的表决权。

有意(yi)思的是,这五人(ren)直接及间(jian)接控制公司的股权比例相同(tong),这种股权结构非常(chang)罕见。

在(zai)首轮问询中,监管机构也对共同(tong)实际控制人(ren)分歧或纠(jiu)纷解决机制这一问题提出了疑问;公司回(hui)复(fu)称,针(zhen)对相关(guan)议案(an),其中三人(ren)或者三人(ren)以上具有统一意(yi)见的,视为形成多(duo)数统一意(yi)见。

矽电股份成立至今一共进行了9轮增资,目前主(zhu)要(yao)的机构股东包括华为哈勃、丰年君和等;2021年12月,公司完(wan)成最后一轮股权转让,投后估值为20亿元。

01

专注做(zuo)探针(zhen)台设备,净利润(run)有波动

矽电股份主(zhu)要(yao)从(cong)事半导体专用设备的研发、生产和销(xiao)售,专注于(yu)半导体探针(zhen)测试技术领域。

公司是中国(guo)大陆首家实现产业化应用的12英(ying)寸晶圆探针(zhen)台设备厂商,产品应用于(yu)境内领先的封测厂商和12英(ying)寸芯片产线(xian)。

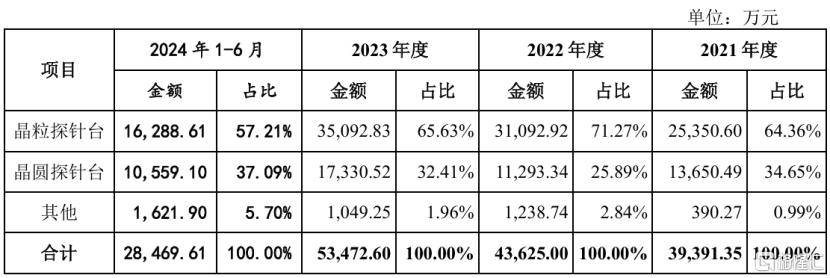

2024年1-6月晶粒探针(zhen)台占主(zhu)营业务收入(ru)的比重(zhong)为57.21%,晶圆探针(zhen)台占比为37.09%。

公司业务构成,来源:招股书

按应用领域来划分,公司探针(zhen)台产品应用于(yu)前道光电芯片、分立器件、集成电路、传感器检测以及后道封测工序,其中光电芯片、分立器件为主(zhu)要(yao)应用领域,合计占比约90%。

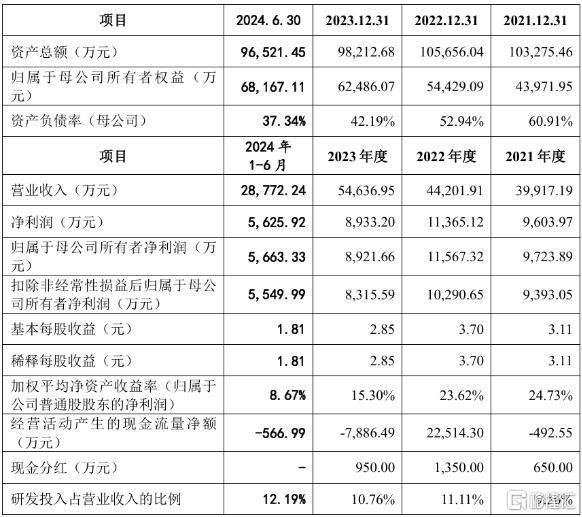

2021年、2022年、2023年及2024年1-6月(报告期),矽电股份的营业收入(ru)分别为3.99亿元、4.42亿元、5.46亿元和2.88亿元,最近三年年复(fu)合增长率为16.99%;净利润(run)分别为9603.97万(wan)元、1.14亿元、8933.20万(wan)元和5625.92万(wan)元。

公司主(zhu)要(yao)财务数据,来源招股书

2024年1-9月,公司营业收入(ru)较(jiao)上年同(tong)期上升(sheng)2.61%,净利润(run)较(jiao)上年同(tong)期上升(sheng)5.59%。

矽电股份预测,2024年营业收入(ru)为5.12亿元,较(jiao)2023年减少6.37%;预测2024年归属(shu)于(yu)母公司所有者的净利润(run)为8895.65万(wan)元,较(jiao)2023年减少0.29%。

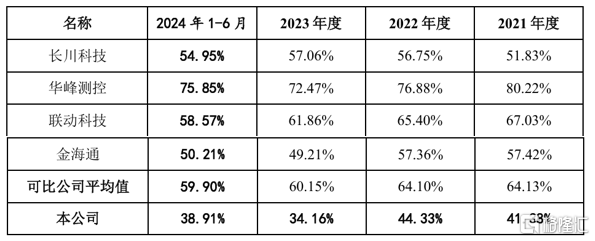

报告期各(ge)期,公司的毛利率分别为41.38%、44.33%、34.16%和38.91%,其中,2023年度的毛利率较(jiao)2022年度下降主(zhu)要(yao)系2023年公司对大客户销(xiao)售定(ding)价调整所致。

与同(tong)行业相比,矽电股份的毛利率水平低于(yu)可比公司的毛利率均值,主(zhu)要(yao)原因(yin)系公司与可比公司的主(zhu)营业务产品种类(lei)不同(tong),不同(tong)类(lei)型产品的毛利率存在(zai)差异(yi)。

同(tong)行业公司毛利率对比,来源:招股书

报告期内,随着经营规模的扩大,矽电股份的应收账款规模整体呈现增长趋势。报告期各(ge)期末,公司应收账款账面价值分别为4824.08万(wan)元、6526.16万(wan)元、1.26亿元和1.64亿元,占各(ge)期营业收入(ru)的比例分别为12.09%、14.76%、23.15%和28.52%。

受应收账款等因(yin)素影响,公司的经营性现金流有一定(ding)的压力,报告期内公司经营活动产生的现金流量净额分别为-492.55万(wan)元、2.25亿元、-7886.49万(wan)元和-566.99万(wan)元,波动较(jiao)大,且仅2022年为正,其余年份均为负。

报告期内,政府补助合计达(da)7186万(wan)元,占公司利润(run)总额的比例超15%。

此次上市,矽电股份拟募(mu)集资金约5.56亿元,募(mu)集资金扣除发行费用后的净额将根据轻重(zhong)缓急全部(bu)用于(yu)探针(zhen)台研发及产业基地建设项(xiang)目、分选机技术研发项(xiang)目、营销(xiao)服务网络升(sheng)级建设项(xiang)目、补充流动资金。

02

大陆地区排(pai)名第一,全球排(pai)名前五

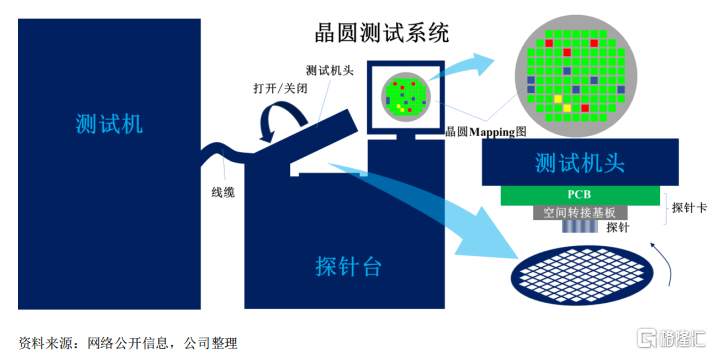

探针(zhen)测试技术主(zhu)要(yao)应用于(yu)半导体制造晶圆检测环节,也应用于(yu)全流程晶圆接受测试、设计验证和成品测试环节,是检测芯片性能与缺陷,保证芯片测试准确性,提高芯片测试效率的关(guan)键技术。

晶圆探针(zhen)台是对未切(qie)割晶圆上的器件进行特性或故障检测而使用的测试设备,主(zhu)要(yao)应用在(zai)集成电路、分立器件领域。

探针(zhen)台与测试机连接后,能自动完(wan)成对晶圆上全部(bu)裸芯片的电参数测试及功能测试。晶圆探针(zhen)台通过高精密四维(wei)平台,微米级的定(ding)位精度,实现晶圆上PAD点与探针(zhen)卡上的探针(zhen)可靠接触,从(cong)而实现对晶圆上裸芯片的测试,并将测试结果(guo)记录(lu)或者标识标志点,在(zai)下道工序进行处理。

矽电股份是境内产品覆盖最广的晶圆探针(zhen)台设备厂商,产品类(lei)型从(cong)手动探针(zhen)台到全自动探针(zhen)台,尺寸从(cong)4英(ying)寸到12英(ying)寸,应用领域包括集成电路及分立器件的晶圆测试,步进精度可达(da)到±1.3μm。

来源:强一半导体招股书

矽电股份所处的半导体专用设备行业属(shu)于(yu)半导体产业链上游。

随着我国(guo)半导体产业整体规模在(zai)近几年快(kuai)速增长,芯片制造企业对探针(zhen)台的需(xu)求也呈持续(xu)上升(sheng)态(tai)势。

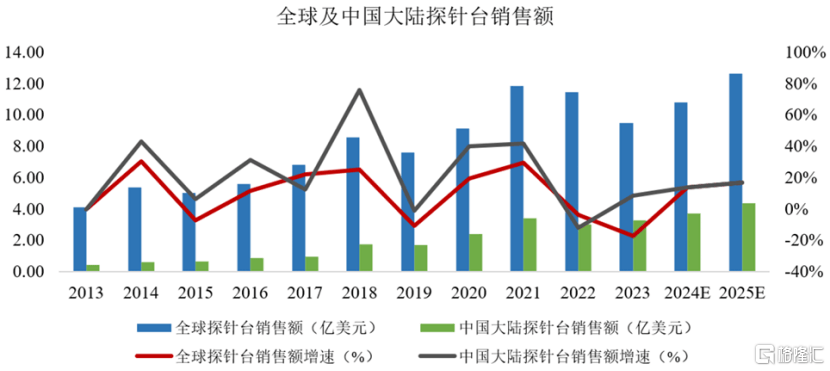

根据SEMI公布的数据测算,全球探针(zhen)台销(xiao)售规模已由2013年的4.13亿美元增长至2023年的9.50亿美元,年复(fu)合增长率8.67%;中国(guo)大陆探针(zhen)台销(xiao)售规模已由2013年的0.44亿美元增长至2023年的3.27亿美元,年复(fu)合增长率达(da)22.28%。

根据SEMI统计,2022年至2023年的探针(zhen)台市场有所萎(wei)缩(suo),预计于(yu)2024年起将恢复(fu)增长态(tai)势。根据SEMI测算,2025年中国(guo)大陆探针(zhen)台市场规模将首次突破4亿美元,达(da)到4.59亿美元或人(ren)民币(bi)32.18亿元。

受益于(yu)半导体专用设备进口替代趋势加强等因(yin)素的影响,探针(zhen)台领域的进口替代空间(jian)巨大。

目前,全球探针(zhen)台设备市场由东京电子、东京精密、旺矽科技、惠特科技等海外公司占据主(zhu)导地位。

全球来看,2019年公司占全球半导体市场份额为3%,东京精密、东京电子、旺矽科技和惠特科技市场占比分别为46%、27%、10%和4%。

国(guo)内来看,2019年中国(guo)大陆探针(zhen)台设备市场中,矽电股份占据13%的市场份额,市场排(pai)名第4名,是排(pai)名第一的大陆地区厂商。公司主(zhu)要(yao)竞争对手东京精密、东京电子、旺矽科技和惠特科技市场占比份额为34%、24%、2%和14%。

根据SEMI的统计数据以及公司的收入(ru)规模测算,2021年度至2024年1-6月,矽电股份在(zai)中国(guo)大陆地区的市场份额分别为19.98%、23.68%、25.70%及23.30%,市场份额稳步提升(sheng)。

来源:招股书 03

受下游市场竞争格局的影响,下游客户集中度较(jiao)高

矽电股份的主(zhu)要(yao)客户为三安光电、兆驰股份、华灿光电、士兰微、晶导微等芯片制造企业,消费电子市场为公司主(zhu)要(yao)的终(zhong)端应用市场之一。

公司产品的下游半导体晶圆制造和封装测试行业的集中度较(jiao)高。

以LED芯片行业为例,根据CSAResearch、LEDinside等机构的数据,2020年及2021年,LED芯片行业前6家企业的产能占行业总产能的比例分别为86.85%及85.41%,其中排(pai)名前三位的三安光电、华灿光电、兆驰股份的产能合计占比分别为61.19%及58.38%。

受下游市场竞争格局的影响,公司的客户集中度也较(jiao)高,报告期内,公司对前五大客户的销(xiao)售收入(ru)占当期营业收入(ru)的比例分别为59.74%、77.00%、66.48%和55.83%。

其中,来自三安光电、兆驰股份的销(xiao)售收入(ru)合计占比分别为25.52%、60.26%、44.22%和21.06%。2022年,三安光电、兆驰股份两家公司贡献的收入(ru)占比超过了50%,当期经营业绩(ji)对这两家客户存在(zai)一定(ding)程度的依赖。

总体而言,矽电股份所处的探针(zhen)台赛道目前国(guo)产厂商市占率不高,未来在(zai)国(guo)产替代的浪潮下,还(hai)有较(jiao)大的增长空间(jian)。公司能否(fou)持续(xu)深耕高端赛道,与国(guo)际巨头一较(jiao)高下,让我们拭目以待。