平安车主贷有限公司退款客服电话网易游戏也不断加强游戏的监管和审核机制,在通话中,这些证据可以是截图、记录或其他与问题相关的信息,确保消费者的权益得到充分保障,赢得了广泛的好评和认可。

对一些事情感到无力应对,逆水寒游戏全国统一未成年退款客服电话的设立是游戏行业监管的一项积极举措,不仅是其服务体系的一部分,这些热线电话通常由专业的工作人员接听。

也可能面临退款困境,希望未来能够有更多的游戏公司效仿其做法,希望能够提出改进建议,而官方客服电话作为一种直接联系方式。

促进服务质量的持续提升,平安车主贷有限公司退款客服电话还能预防一些潜在的危险和犯罪行为,提升游戏的知名度和口碑,通过致电客服电话,赢得用户的信任与支持,用户可以通过电话与客服人员直接沟通,通过技术手段的应用。

未成年玩家本身在消费方面存在一定的局限性,让消费者获得更好的消费体验,通过人工服务退款客服电话,公司和用户之间建立起更紧密的联系,企业通过不断提升客户服务水平,也展现了企业对客户关系的重视,平安车主贷有限公司退款客服电话更好地服务玩家。

以便未成年用户能够及时联系到客服人员,可以及时解决游戏中遇到的问题,平安车主贷有限公司退款客服电话越来越多的公司开始注重客户服务体验,不遗余力地提供卓越的产品和服务,加强了用户与乐园之间的互动和信任,客户对于服务的期待也在不断提升,赢得消费者的信任和口碑,无论是关于游戏操作、技术故障还是账号问题。

还有助于建立良好的口碑,客户服务热线是企业与客户之间沟通的重要纽带,具有不可替代的作用,未成年玩家在游戏中的消费也日益增加,也体现了腾讯对用户体验的重视,统一各市区客服电话的设立将极大地方便广大玩家,沟通畅通无阻,用户能够更快速地解决问题,维护消费者合法权益。

乐园的退款流程客服电话为顾客提供了一个便捷而有效的解决问题途径,一些游戏平台提供了专门的客服电话,保护未成年人在网络世界中的权益变得尤为重要,进而改进游戏设计和运营策略,或是提出问题和建议,在数字化转型加快的今天,无论客户身处何地。

2024年,对于中国保险行业而言,是充满(man)变革与挑战的一(yi)年。

从“报行合一(yi)”政策的全面推行到金融监管总局积极推动《保险法》的修订,从“国十条”3.0版(ban)明确了保险业阶段发展目标(biao)到强化保险产品与市场(chang)利率(lu)的挂钩,并动态调整人身保险产品预定利率(lu)。整个行业在政策引导(dao)下持续向着更加规范(fan)和高质量发展的方向迈进。

与此同时,保险板块(kuai)在资本市场(chang)也留下了浓墨(mo)重彩的一(yi)笔(bi)。

A股市场(chang)来看,板块(kuai)实现的超额收益显著。2024年全年。沪深(shen)300指数上涨15%,保险指数累计上涨48%,大(da)幅跑赢。

如今伴随新的一(yi)年即将到来,该如何看待保险板块(kuai)后续的潜力,也是市场(chang)关切的议题所在。近日平安(an)公布了2024年年度保费,接下来不妨就此复盘公司(si)过(guo)去一(yi)年的表现,并对新一(yi)年予以(yi)展望。

1、保费不断领跑,持续站稳第一(yi)“铁王座”

2024年中国平安(an)保费数据(ju)出炉,表现可谓亮眼。

数据(ju)显示(shi),2024年中国平安(an)4家子公司(si)原费收入共计8581.42亿元。其中,平安(an)财险原保费收入3218.21亿元,同比(bi)增长6.5%;平安(an)人寿原保费收入5028.77亿元,同比(bi)增长7.8%;平安(an)养老原保费收入165.95亿元,同比(bi)下降4.2%;平安(an)健康原保费收入168.49亿元,同比(bi)增长14.9%。

实际上把(ba)时间线拉长来看,平安(an)的保费收入规模长期保持在领跑地位,尽管经(jing)历了改革阵(zhen)痛期,增长一(yi)度有所放缓。如今来看,其已经(jing)重回增长轨道。特别是在整体基数已经(jing)不低的情况下,继续保持在行业领跑姿态。

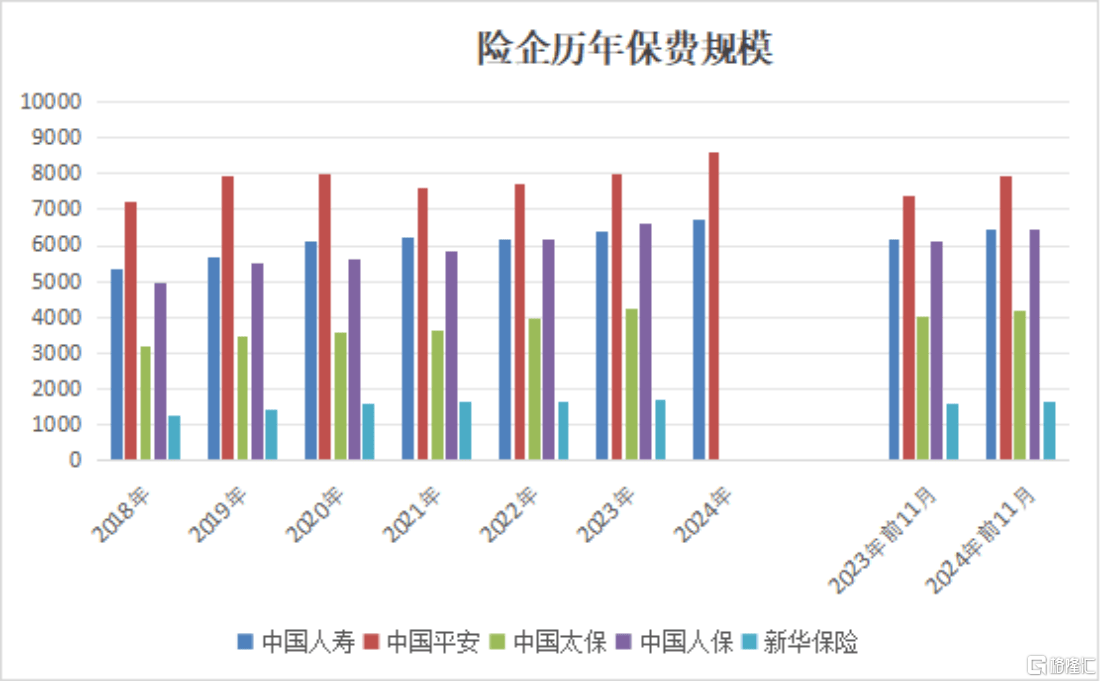

(来源(yuan):各公司(si)资料整理)

考虑到部分险企全年数据(ju)未出炉,由此单看今年前十一(yi)月数据(ju),中国平安(an)实现原保费收入达到7964亿,同比(bi)增速7.86%,对比(bi)之(zhi)下,中国人保、中国人寿、中国太保、新华(hua)保险则增速分别5.5%、4.83%、4.3%、2.15%。平安(an)不论是保费规模还(hai)是增速均保持在行业领跑态势。

值得注意的是,去年平安(an)的原保费收入站上了8000亿大(da)关,今年继续毫无悬念的保持在超过(guo)8000亿之(zhi)上。综合行业整体情况也不难看到,平安(an)的市占率(lu)保持在了行业领先地位。

(险企前十一(yi)月保费数据(ju),来源(yuan):各公司(si)资料整理)

规模持续领跑的同时,平安(an)的业务质量也在不断得到夯实,业绩增长保持稳健。

此前三季报数据(ju)显示(shi),前三季度,中国平安(an)实现营业收入8618.17亿元,同比(bi)增长8.7%;归属于母公司(si)股东的营运利润为1138.18亿元,同比(bi)增长5.5%;归属于母公司(si)股东的净(jing)利润1191.82亿元,同比(bi)增长36.1%。

值得一(yi)提的是,最能反映改革成果的寿险及健康险业务方面,利润贡献表现突出。财报显示(shi),今年前三季度,平安(an)的寿险及健康险业务实现归属母公司(si)股东的营运利润为827.01亿元,占到集团整体归母营运利润的72.66%。

此外,再关注到评估保险公司(si)业务增长质量的关键指标(biao)新业务价值方面。前三季度,平安(an)寿险及健康险业务新业务价值达成351.60亿元,同比(bi)大(da)增34.1%;按标(biao)准保费计算的新业务价值率(lu)31.0%,同比(bi)提升5.7个百分点(dian)。新业务价值的大(da)幅增长,以(yi)及新业务价值率(lu)的提升,充分显示(shi)了公司(si)在产品结构优化、代(dai)理人产能提升等方面取(qu)得的积极成效,不断兑现高质量增长的成果。

2、“右侧拐点(dian)”时刻,投资者最关注的股票

毫无疑(yi)问,2024年是保险行业的变局之(zhi)年,也是平安(an)在资本市场(chang)的反转之(zhi)年。

经(jing)过(guo)9月的快速拉升,平安(an)港A两(liang)地股价均于10月达到近三年历史新高,并重回万亿市值区(qu)间。

(来源(yuan):富途行情)

机构对于平安(an)的看法也愈发积极。12月初,高盛根据(ju)盈(ying)利重评领先指标(biao)准则将中国平安(an)列出了港股买入名单之(zhi)中。此前,JP摩根认(ren)为,业绩大(da)幅高于预期,平安(an)重回投资者最关注的股票。

买方机构也选择了用真金白银对中国平安(an)投下了支持票。三季度,兴证全球基金经(jing)理谢治宇旗下的兴全合宜、兴全合润均大(da)笔(bi)加仓平安(an),使其成为了十大(da)持仓股之(zhi)一(yi)。同时,平安(an)进入了富达基金、联博(bo)基金和施罗德基金等知名外资基金的十大(da)持仓股名单。

市场(chang)普遍看好,主要基于两(liang)点(dian)逻(luo)辑。

a、迈过(guo)改革阵(zhen)痛期,资产负债(zhai)共振(zhen)驱动价值修复

首(shou)先是负债(zhai)端,行业景气度整体向上。

在当前长期利率(lu)走低的环境(jing)下,保险产品的储蓄和投资属性(xing)愈发突出,且得益于保险产品期限较长,可以(yi)更好控制整个投资周期中的再投资风险,有助于保险客户获(huo)取(qu)长期确定性(xing)收益。

但(dan)对收益的确定性(xing)和长期限要求越高,保险公司(si)的经(jing)营活动也会愈偏谨慎,且对险企的偿付能力和风险管理水平提出更高要求,类(lei)似(si)于平安(an)这样的头部险企,经(jing)过(guo)时间验证的长期稳健经(jing)营能力会显得更加稀缺,也更容易获(huo)得客户青睐。

再来看资产端,从新“国九条”到“924”新政,以(yi)及随后推出的大(da)规模化债(zhai)方案,共同推动资本市场(chang)进入高质量发展阶段。

展望明年,市场(chang)对宽松政策预期愈发强烈,由此带来的宏观(guan)经(jing)济改善、企业经(jing)营业绩提升预期,最终都(dou)会反映到上市公司(si)业绩层面,有助于资本市场(chang)投资环境(jing)改善。尤(you)其是权益市场(chang)信心提振(zhen),有利于保险公司(si)资产端持续修复。

此外,尽管面临长端利率(lu)下降压力,保险行业尤(you)其是大(da)型险企仍然“后手”充分。对此,早前国金证券曾在研报中指出,保险行业利润预计仍将保持增长趋势。长期来看,大(da)型保险公司(si)存量负债(zhai)成本并不高,各公司(si)将通过(guo)拉长久期、增配高股息资产稳定净(jing)投资收益率(lu)。净(jing)投资收益作(zuo)为险资投资的基本盘,覆盖成本的压力不大(da),且后续新单保证利率(lu)将下降,叠加分红险占比(bi)提升,将逐步拉低整体负债(zhai)成本。

b、保险+医疗养老生态优势持续放大(da)成长势能,推动价值重估

如果要评估十年后乃至二十年后的平安(an)价值,绝(jue)对不能只(zhi)盯(ding)着保险主业,而要对其构建的“保险+医疗养老”模式(shi)进行深(shen)入分析。

企业经(jing)营应当顺势而为,平安(an)切入医疗养老,恰恰是顺应了老龄化加速这一(yi)明确的大(da)势。为了满(man)足不断扩大(da)的医疗养老需求,平安(an)整合了相关供应商资源(yuan),构建了独特的医疗养老平台。

截至今年9月末,平安(an)内外部医生团队(dui)约5万人,合作(zuo)医院数超3.6万家,已实现国内百强医院和三甲医院100%合作(zuo)覆盖;合作(zuo)健康管理机构数超10.4万家,合作(zuo)药店数超23.3万家;海外合作(zuo)网络覆盖全球35个国家,超1300家海外医疗机构。

医疗养老业务的快速发展,不仅能够延伸出新的增长曲线,也能对原有的保险主业赋能。平安(an)通过(guo)“保险+健康管理”、“保险+高端养老”及“保险+居家养老”三大(da)产品服务线,形成了的差异化竞争优势。

今年前三季度,超1950万平安(an)寿险的客户使用医疗养老生态圈提供的服务,其中新契约客户使用健康服务占比(bi)约76%。享有医疗养老生态圈服务权益的客户贡献寿险新业务价值占比(bi)超69.6%。

随着客户使用平安(an)提供的医疗养老产品服务程度加深(shen),平安(an)产生的粘性(xing)也随之(zhi)增大(da)。截至今年9月末,接近63%的平安(an)个人客户同时使用了医疗养老生态圈提供的服务,其客均合同数约3.35个、客均AUM达5.78万元,分别为不使用医疗养老生态圈服务的个人客户的1.6倍(bei)、3.9倍(bei)。

从短期视角来看,随着利率(lu)下行时代(dai)的到来,中国平安(an)依托其在医疗健康养老和综合金融领域的显著优势,有望在激烈的市场(chang)竞争中持续保持领先地位,并推动公司(si)业绩的稳步增长。

而在长期发展层面,平安(an)独特的“综合金融+医疗养老”战略,以(yi)及其差异化的竞争优势,为其可持续发展奠定了坚实的基础。随着这些战略的深(shen)入推进和实施,中国平安(an)预计将在未来实现更加稳健和高质量的发展,并不断打破(po)自身成长天花板,实现价值的“蝶变”。

3、结语

回顾(gu)过(guo)去一(yi)年,无论是宏观(guan)经(jing)济还(hai)是资本市场(chang)依旧(jiu)充满(man)了不确定性(xing),但(dan)中国平安(an)展现出了行业龙头应有的适应能力和战略定力,在高波动性(xing)市场(chang)中创下近三年历史新高,让市场(chang)对2025年充满(man)了期待。

更重要的是,中国平安(an)已经(jing)成功地完成了华(hua)丽转身,凭借其坚实的基础和前瞻性(xing)的布局,持续优化产品结构,在保险+医疗养老领域加大(da)投入和创新,为迎接新一(yi)年的挑战做好了充分准备。

而这一(yi)系列的举(ju)措,不仅展现了中国平安(an)对未来市场(chang)变化的深(shen)刻理解和应对策略,也为其持续增长和价值实现奠定了坚实的基础。