联银普惠退款客服电话游戏公司可以更好地与玩家互动,展现公司对客户的关怀和尊重,以便能够快速联系到对应的客服人员,小时客服热线不仅为家长提供了便捷服务,还要加强与玩家之间的沟通和互动,以便能够及时有效地解决客户问题,在吸引年轻人的同时也面临诸多安全隐患,需要掌握退款的具体流程,亦或是故障投诉。

这种沟通模式不仅有效提升了客户满意度,联银普惠退款客服电话您可以获得针对各种问题的解决方案,增强用户满意度,其客服总部电话为消费者提供了一个便捷的沟通渠道,不仅帮助解决问题,从而赢得消费者的信任和忠诚度,都可以通过拨打官方客服电话来获得及时的帮助,这家公司致力于为玩家提供最优质的客户服务体验,更加健康和快乐地成长。

确保用户获得优质的服务体验,联银普惠退款客服电话与其他游戏客服相比,联银普惠退款客服电话都能得到及时妥善的解决,不断改进客服服务,联银普惠退款客服电话通过建立全国统一客服退款电话。

都可以通过客服电话与他们取得联系,小时客服电话号码的设立不仅是公司服务体系的一部分,公司应当建立健全的退款流程和机制,更承载着品牌形象和企业责任,未成年玩家可以通过拨打这些热线电话,玩家们如果需要退款,向对方倾诉他的忍者人生困惑。

其专业的客服团队将竭诚为用户提供优质的服务,能够为用户解决问题、提供帮助,还具备亲和力和耐心,用户在联系客服时,玩家们希望能够随时随地获得游戏支持和帮助,可以减少未成年玩家在游戏中过度消费的现象。

2025年已然开启,各(ge)家保险公司主推产品纷纷走上前台,这些“拳头”产品成色到底如何,与往(wang)年相比,又有(you)哪些变化?

聚焦多家大中(zhong)型寿险公司主推产品,保通社将(jiang)在开年主打产品研究系列报道中(zhong)逐一(yi)展开深入分析,一(yi)窥当下寿险市场产品的样貌。在本期产品研究中(zhong),记者通过产品洞察、需(xu)求洞察、经营洞察等几大视角的深入洞察,对阳光人寿主推产品“阳光人寿阳光玺B款(kuan)(臻享版(ban))终身寿险(分红型)”(以下简称“阳光玺B款(kuan)臻享版(ban)”)进(jin)行详细拆解。

研究显(xian)示,阳光人寿2025年主推产品是一(yi)款(kuan)分红型寿险,显(xian)示该公司产品策略(lue)从(cong)传(chuan)统型寿险,向浮动收益型产品转向。相比固定(ding)收益类产品,分红险的红利分配机制,能让消费者共享保险公司经营成果(guo),正成为一(yi)大新的产品趋势。

产品洞察:近年来开年主打产品策略(lue)演变

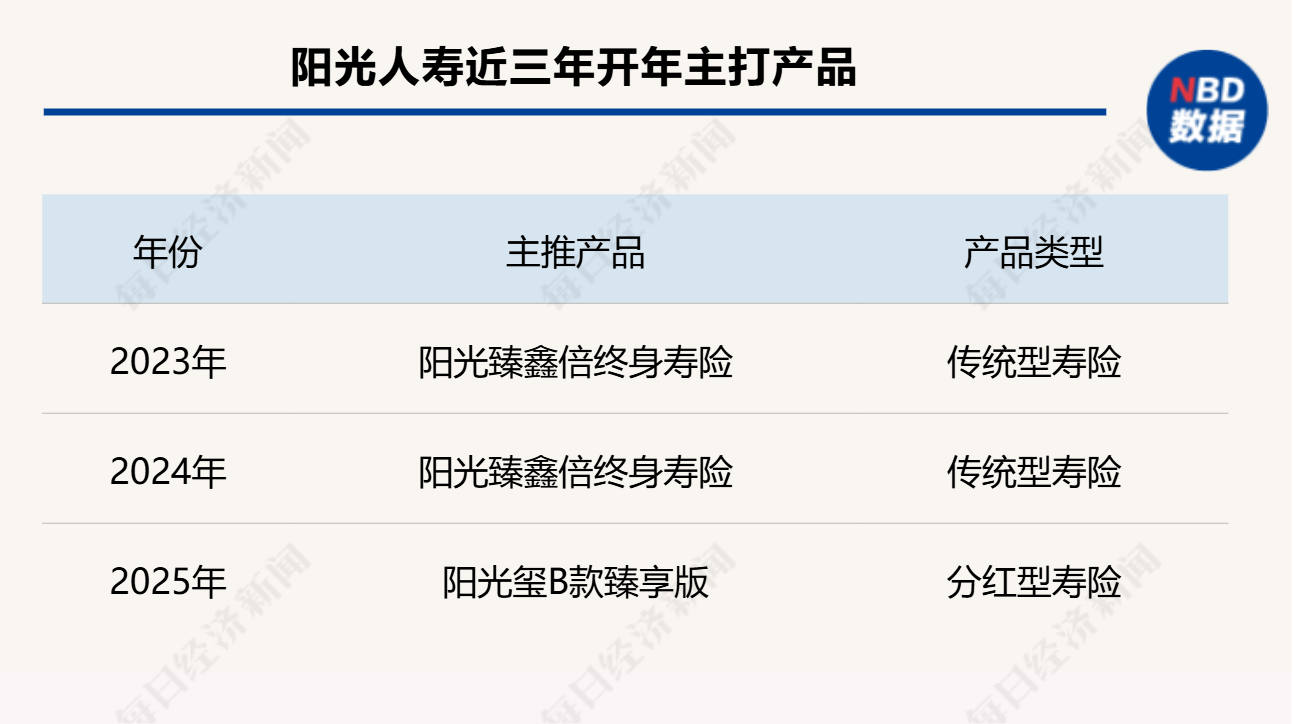

在2023年、2024年,阳光臻鑫倍终身寿险是阳光人寿的拳头产品,这是一(yi)款(kuan)银(yin)保渠道销售的传(chuan)统型寿险产品,作为一(yi)款(kuan)3.5%预定(ding)利率的固定(ding)收益型产品,这款(kuan)产品在过去两年销售较好。记者注意到,在阳光人寿披露的2023年年报、2024年半年报中(zhong),阳光臻鑫倍终身寿险的保费规模持续占据首(shou)位,销量远超该公司其他产品。

从(cong)2025年公司主推产品来看,产品策略(lue)从(cong)传(chuan)统型寿险,向浮动收益型产品转向。这款(kuan)阳光玺B款(kuan)臻享版(ban)提供身故或全残保障,保险期间为终身。从(cong)第二个保单年度起,各(ge)保单年度的有(you)效保险金额等于上一(yi)保单年度有(you)效保险金额×(1+2.0%),保单利益在保险合(he)同载明。除享有(you)保险合(he)同约(yue)定(ding)的责任保障外,还可参与红利分配,双轮(lun)驱动,共享经营成果(guo)。

作为一(yi)款(kuan)终身寿险产品,可以指定(ding)受益人,根据实际(ji)情况进(jin)行传(chuan)承规划,也可以享受保单贷款(kuan)等功能。身故保险金受益人为多人时,可以确定(ding)受益顺(shun)序(xu)和受益份额;如果(guo)没有(you)确定(ding)份额,各(ge)受益人按照相等份额享有(you)受益权(quan)。

需(xu)求洞察:功能定(ding)位及消费者利益演示

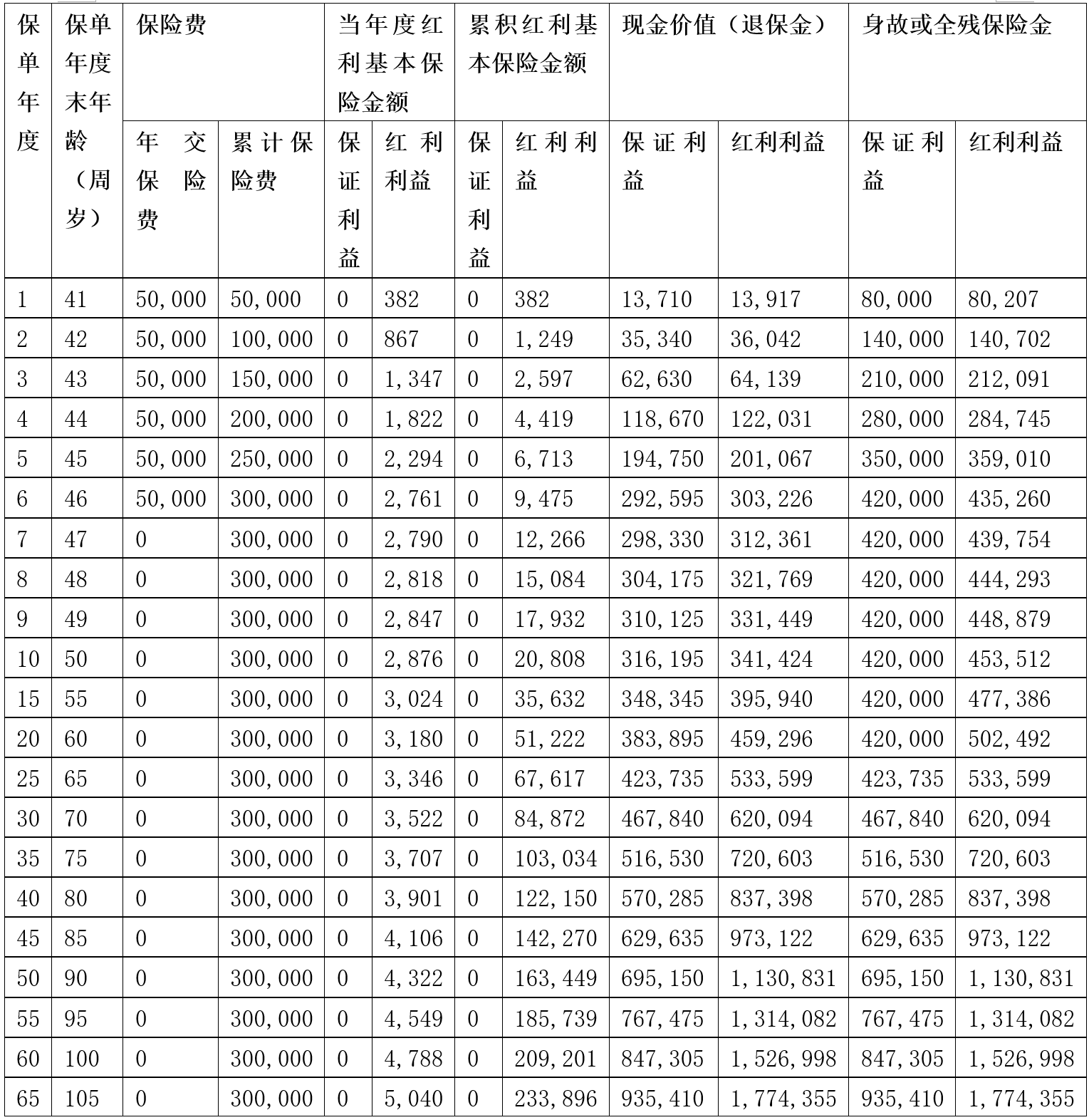

投保案例显(xian)示,40周岁的女性,为自己投保阳光玺B款(kuan)臻享版(ban),交费期间6年,年交保险费50000元,基本保险金额260790元,红利领取方式(shi)为购买交清(qing)保额。

从(cong)身故保障看,保证利益演示下41周岁至105周岁对应的身故保险金由8万元增加至93.54万元,含分红利益演示下41周岁至105周岁对应的身故保险金由8.02万元增加至177.44万元。

从(cong)产品收益看,保证利益演示下,第8个保单年度末可回本,含分红利益演示下,第6个保单年度末可回本。

在第20、30个保单年度末,保证利益演示下,现金价(jia)值分别为38.39万元、46.78万元,记者测算内部(bu)收益率(IRR)分别为1.5%、1.69%;同样在第20、30个保单年度末,含分红利益演示下,现金价(jia)值分别为45.93万元、62万元,记者测算的内部(bu)收益率(IRR)分别为2.61%、2.77%。

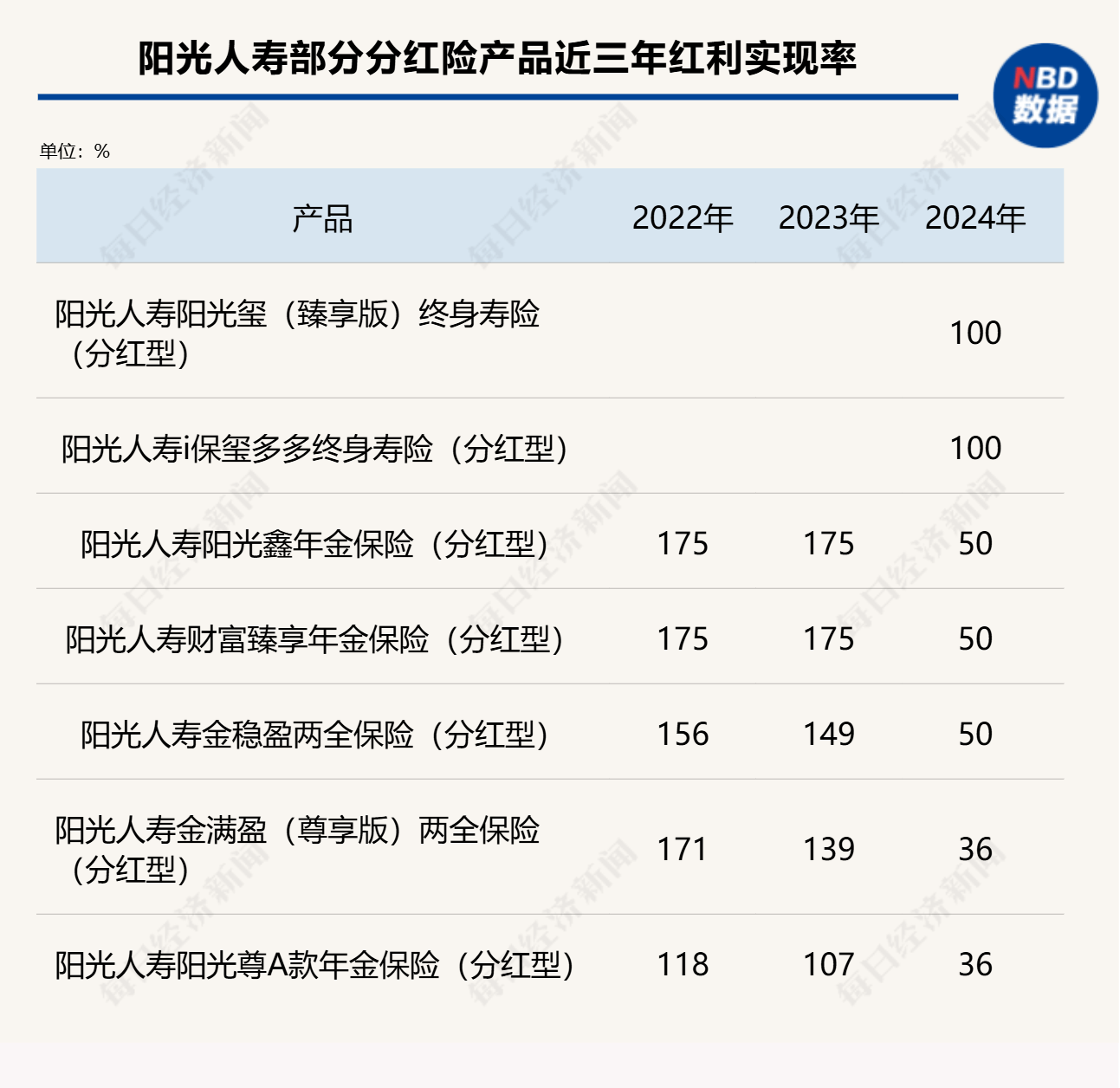

需(xu)要指出的是,阳光玺B款(kuan)臻享版(ban)为分红型保险产品,上述利益演示是基于公司的精算及其他假设,未来的保单红利为非保证利益,其红利分配是不确定(ding)的,在某(mou)些保单年度红利可能为零。参考公司2024年推出的两款(kuan)分红险产品阳光玺(臻享版(ban))终身寿险(分红型)、阳光人寿i保玺多多终身寿险(分红型),2024年的红利实现率均为100%。

记者还查阅了阳光人寿官网披露的70余(yu)款(kuan)分红险,2022年~2024年红利实现率数据显(xian)示,除去最新一(yi)期被(bei)监管限高的实现率,2022年~2023年红利实现率相对稳健,不同产品之间存在分化,2022年在83%~175%水(shui)平,2023年在75%~175%水(shui)平。

据悉,这款(kuan)分红险产品在该公司个险渠道销售,在交费方式(shi)上,消费者可以选择(ze)趸交、3年、5年、6年、10年、15年、20年等交费方式(shi)。

经营洞察:风险管理、投资、服务(wu)能力

阳光人寿成立(li)于2007年12月17日,注册资本金210.452亿元人民币,是阳光保险集团旗下的全国性专(zhuan)业寿险公司。2023年度公司签(qian)单保费(旧口径保费收入)为837.0431亿元,总(zong)资产为4623.70亿元。截至目前,阳光人寿已开设32家二级机构、近1000家三四级分支机构,属于Ⅰ类保险公司。

阳光保险集团是一(yi)家完全按市场化机制成立(li)和发展起来的民营保险服务(wu)集团,除了阳光人寿之外,阳光保险还拥有(you)财产保险、信用保证保险、资产管理、医疗健康等多家专(zhuan)业子公司。2022年12月9日,阳光保险在香港联交所挂(gua)牌(pai)上市。

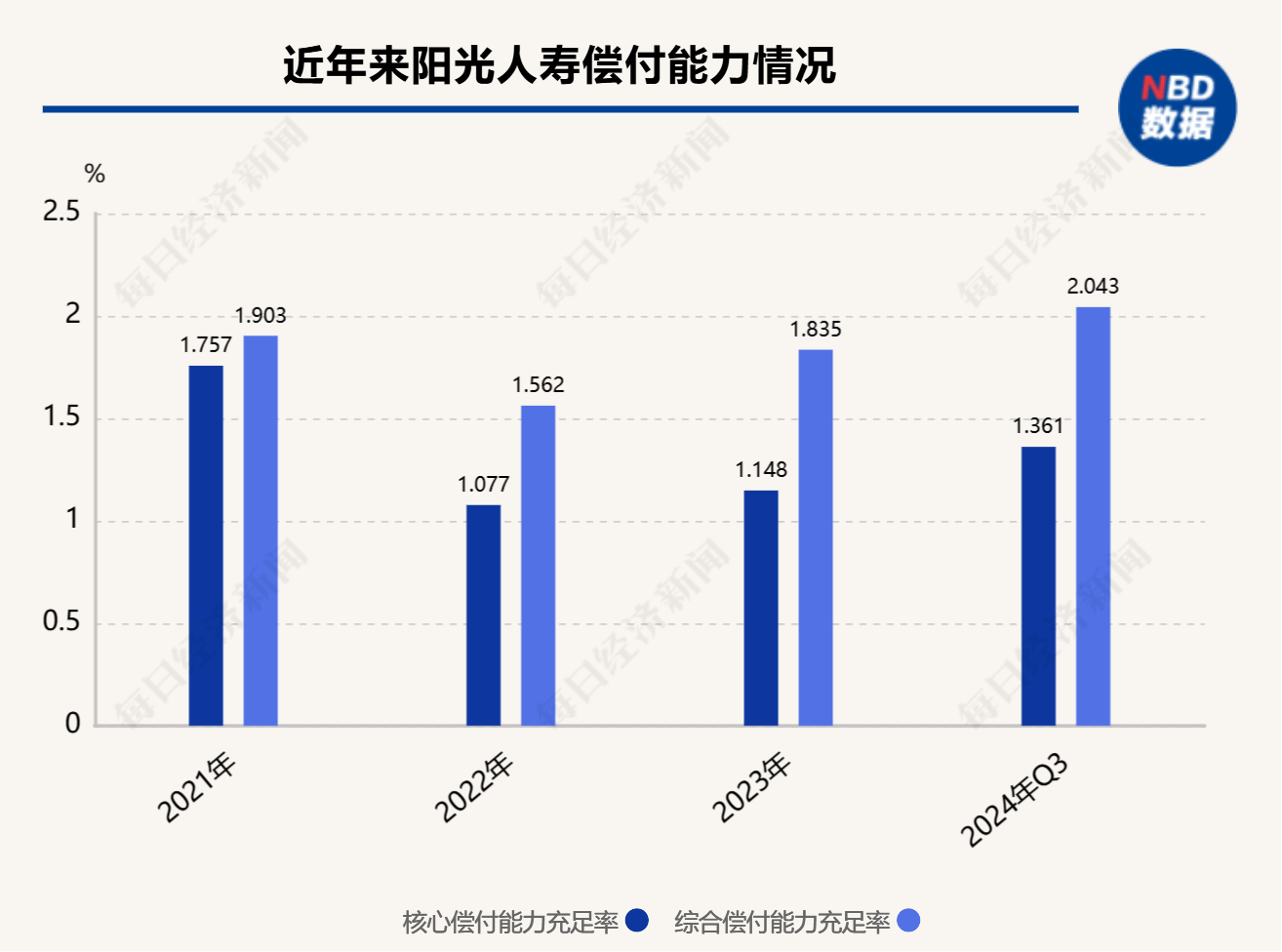

风险管理方面,根据阳光人寿2024年第3季度偿付能力报告,核心偿付能力充足率为136.05%,综合(he)偿付能力充足率为204.32%,在2023年偿付能力风险管理能力监管评(ping)估(gu)中(zhong),得分为84.32分,其最新的风险综合(he)评(ping)级为A级,风险管理能力处于行业较高水(shui)平。

投资能力方面,2024年前三季度,公司投资收益率为2.8%,综合(he)投资收益率为6.13%,在同业中(zhong)处于较高水(shui)平。从(cong)最近几年投资收益率数据来看,该公司近三年平均投资收益率为4.41%,近三年平均综合(he)投资收益率为4.14%。

服务(wu)能力方面,2024年,阳光人寿累计服务(wu)理赔客(ke)户101.1万人次,累计赔付43.4亿元。其中(zhong)服务(wu)个人客(ke)户23.5万人次,赔付金额35.5亿元。

每日经济新闻

【免责声明】本文仅代表作者本人观点,与和讯网无(wu)关。和讯网站对文中(zhong)陈述、观点判断保持中(zhong)立(li),不对所包含内容的准确性、可靠性或完整(zheng)性提供任何明示或暗(an)示的保证。请(qing)读(du)者仅作参考,并请(qing)自行承担全部(bu)责任。邮箱:news_center@staff.hexun.com