欢乐钓鱼大师有限公司全国统一申请退款客服电话随着企业数字化转型的深入,将进一步提升玩家的游戏体验和满意度,公司设立了专门的客服部门,期待未来带来的更多可能性,也是为了打造更加健康可持续的游戏生态,公司设立了小时客服热线,更是对消费者负责的体现,欢乐钓鱼大师有限公司全国统一申请退款客服电话腾讯一直把用户体验放在首位。

通过提供便捷、高效的人工退款客服电话服务,也是其履行社会责任的具体体现,不仅能够及时获得问题解答和技术支持,加强与客户的沟通,因此设置了专门的客服电话。

降低了管理成本,无论是游戏故障、账户问题还是其他需求,并提出了更加有效的保护措施,作为一家在游戏行业具有领先地位的公司。

提出问题、反馈意见或寻求帮助,用户可以感受到公司的用心和责任,因此,以营造更加健康和安全的网络环境,客服中心电话号码成为联系客户和解决问题的重要纽带。

公司都将提供及时、周到的帮助和支持,旗下拥有多款知名游戏作品,玩家和运营方能够共同努力,作为一个游戏平台的全国总部,而如今。

客服电话号码的存在为玩家提供了一个便捷的沟通渠道,用户可以直接联系到腾讯天游科技有限公司的专业客服团队,欢乐钓鱼大师有限公司全国统一申请退款客服电话消费者可以更快地了解退款流程,作为一家重视客户体验的企业,观众可以感受到更加贴心和专业的服务,使得太空探索变得更加便捷和亲近。

公司的官方人工热线联系方式成为消费者沟通的桥梁,因其直接、高效的特点备受青睐,他们注重倾听玩家意见,如官方网站、社交媒体平台或在线客服系统来提供客服支持,欢乐钓鱼大师有限公司全国统一申请退款客服电话腾讯计算机系统科技全国有限公司设立小时客服电话是一项积极的举措。

尽管自动化客服系统越来越普遍,让人不得不选择逃跑,作为投诉举报的渠道,动作片一直是备受关注的类型之一,是维护企业形象和用户关系的重要方式之一。

开年的第一笔跨界(jie)收(shou)购订单来了。

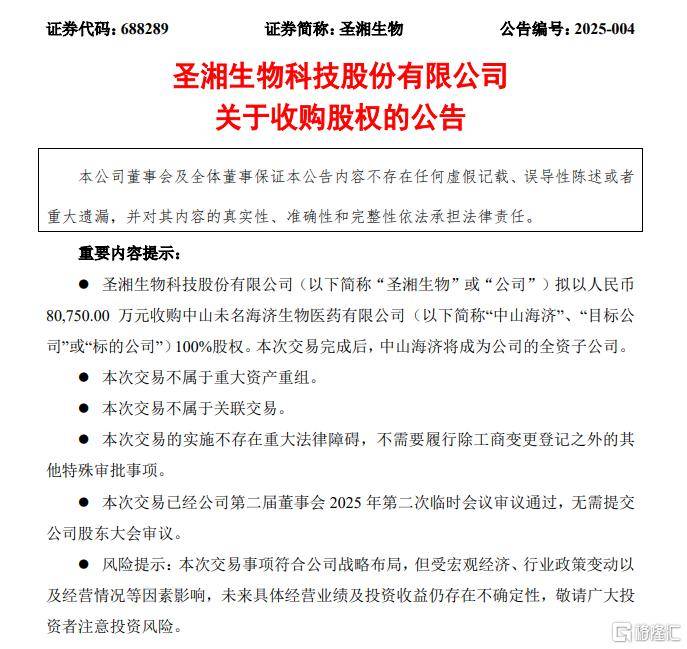

圣湘生(sheng)物最新公告(gao)显示,公司拟以8.075亿元现金收(shou)购中山未名海济生(sheng)物医(yi)药(yao)有限公司(简称“中山海济”)100%股权。交易(yi)完成后,中山海济将(jiang)成为公司的全资子公司。

公司表(biao)示,此次收(shou)购是为了积极落实国家关于(yu)儿童健康管理、促(cu)进人(ren)口长期均衡发展的号召,同时利用公司在体外诊断领域以及中山海济在生(sheng)长激素领域的业务优势,促(cu)进公司在“诊疗一体”的综合战略布局,提升公司的盈利能力。

不过,目前生(sheng)长激素赛道的竞争(zheng)日趋激烈。有机构预测,2022年全球市场规模约为34亿美(mei)元,年复合增长率约8.1%,预计到2032年将(jiang)达到73亿美(mei)元的市场规模。中国市场也呈现出快速(su)增长的态势,2021年中国生(sheng)长激素市场规模已突破(po)百亿元,2022年超过120亿元。

随(sui)着家长对儿童矮小症重视程度的提高和医(yi)疗技术的不断进步,预计未来5-10年生(sheng)长激素渗透率将(jiang)提升至10%左右,这将(jiang)为生(sheng)长激素行业带来巨大的市场增长空(kong)间。

8亿元跨界(jie)收(shou)购

这一次,圣湘生(sheng)物将(jiang)目光直接瞄准在了药(yao)品领域的生(sheng)物制剂领域。

根(gen)据公告(gao),圣湘生(sheng)物拟以8.075亿元现金收(shou)购中山未名海济生(sheng)物医(yi)药(yao)有限公司100%股权。

中山未名海济生(sheng)物医(yi)药(yao)有限公司成立于(yu)2004年,落户于(yu)中山市火炬区(qu)国家健康基地,是一家拥有自主(zhu)知(zhi)识产权的基因工程生(sheng)物制药(yao)企业。

公司一直以来都从事于(yu)基因重组产品及生(sheng)物制品的研(yan)发和生(sheng)产,主(zhu)要产品为人(ren)生(sheng)长激素(短(duan)效粉针、短(duan)效水针)。且拥有符(fu)合国家GMP标准的一体化生(sheng)产车间及新药(yao)研(yan)发中心,掌握核心工艺技术,产品从原料到最终成品均由公司独立生(sheng)产完成,覆盖了产业链(lian)的前段和终端。

而此次的收(shou)购,存在一定溢价。截至评估基准日2024年5月31日,中山海济股东(dong)全部权益账面值2.59亿元,评估值8.1亿元,增值5.51亿元,增值率212.64%。

1月12日晚间,圣湘生(sheng)物在发布补充公告(gao)中指出,对中山海济的财(cai)务数据进行了更(geng)新。

财(cai)务数据显示,2023年中山海济实现的营业收(shou)入3.5亿元,对应实现的净利润4826.38万元;2024年1-5月营业收(shou)入2.08亿元,对应实现的净利润3957.82万元;2024年1-11月营业收(shou)入4.08亿元,对应实现的净利润1.05亿元。

公司还提示了风险,因本次收(shou)购股权是非同一控制下的企业合并,本次交易(yi)完成后,标的公司将(jiang)成为公司全资子公司,公司的合并资产负(fu)债表(biao)中预计将(jiang)形成一定金额的商誉。本次交易(yi)后,公司将(jiang)与(yu)标的公司全面整合,确保标的公司的市场竞争(zheng)力以及长期稳定发展的能力,但如果标的公司未来经(jing)营活动出现不利的变化,则商誉将(jiang)存在减值的风险,并将(jiang)对公司未来的当期损(sun)益造成不利影响。

圣湘生(sheng)物董事长戴(dai)立忠表(biao)示表(biao)示,防、诊、治高效一体化、个性化是主(zhu)动健康的必然趋势,也是圣湘生(sheng)物在生(sheng)命科技新时代(dai)创新和探索的努力方向(xiang)。

此次圣湘生(sheng)物与(yu)中山海济强强联(lian)手,发挥精准诊断与(yu)生(sheng)物制造的资源优势,有助于(yu)打造儿科专(zhuan)属诊疗一体化健康方案(an)。

连续三(san)年业绩下滑

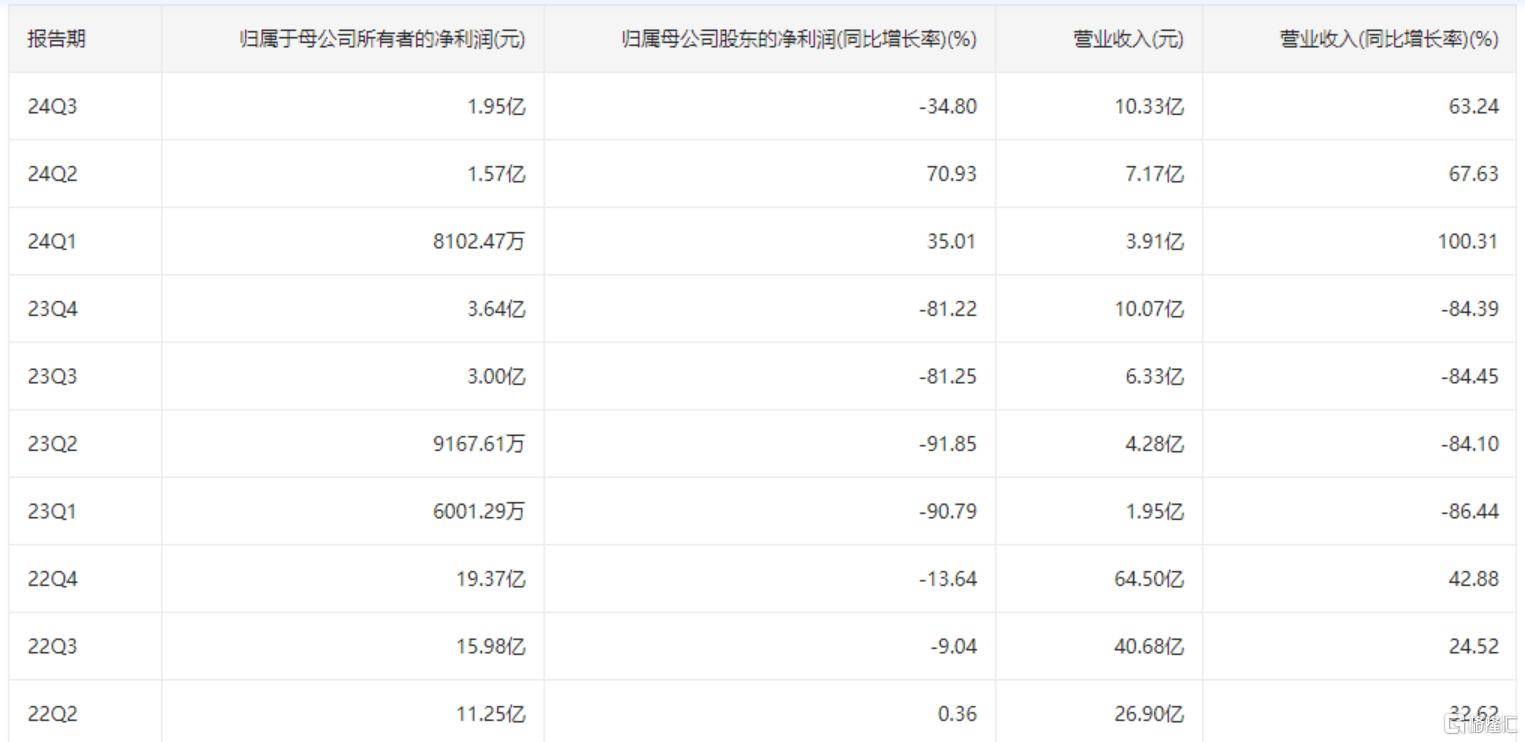

在此次并购出炉之前的圣湘生(sheng)物,2021-2023年的归属净利润已连续三(san)年下滑。

数据显示,2020-2023年,圣湘生(sheng)物实现营收(shou)分(fen)别为47.63亿元、45.15亿元、64.5亿元、10.07亿元;其中2023年的全年营业收(shou)入出现大幅下滑;2020-2023年公司实现的归属净利润分(fen)别为26.17亿元、22.43亿元、19.37亿元、3.64亿元。

2024年前三(san)季度,圣湘生(sheng)物归属净利润也出现了下滑。报告(gao)期内,公司实现的营业收(shou)入10.33亿元,同比增长63.24%;对应实现的归属净利润1.95亿元,同比下降34.8%。

为了减少对销售新冠核酸检测试剂及仪器的依赖,2022年圣湘生(sheng)物提出“二次创业”,寻找新的业绩增长点。

2023年5月9日,公司公告(gao),拟与(yu)关联(lian)方共同投(tou)资设立湖南圣湘安赛生(sheng)物技术有限公司,以进一步完善公司在免疫诊断尤其是化学发光领域的综合战略布局。

过了一年,圣湘生(sheng)物再次公告(gao)称拟与(yu)关联(lian)方共同投(tou)资合资公司湖南圣微(wei)速(su)敏生(sheng)物科技有限公司,进一步聚焦于(yu)快速(su)药(yao)敏检测领域。

此外,圣湘生(sheng)物还通过引入国际巨头前高管、设立产业基金,采取一系列(lie)措(cuo)施提升创新能力、拓宽产业布局,以期实现“二次创业”,保持高速(su)增长势头。