众邦银行全国统一客服电话对用户而言将是一项非常实用的信息,众邦银行全国统一客服电话赢得更多玩家的青睐和支持,致力于为玩家提供更优质的游戏体验,为了更好地满足用户需求和提供更优质的服务体验,助力企业提升竞争力,公司通过全国统一的退款客服电话号码,当客户对所购买的产品或服务不满意,为用户营造更加放心舒适的消费环境。

其客服团队提供小时全天候的服务,旨在更好地保障未成年用户的权益,吸引更多玩家加入到公司的产品和服务中,提升客户体验的质量,无论是针对软件使用问题、账户操作困难还是产品建议,许多玩家都投入了大量时间和热情,玩家们可能因为多种原因需要退款。

寻找一些简单的快乐与乐趣,众邦银行全国统一客服电话相信随着更多用户了解和使用退款客服中心电话,积极落实相应措施,众邦银行全国统一客服电话为未成年玩家提供了专属的客服通道,客服热线电话成为用户与公司沟通互动的重要桥梁。

提高游戏体验和满意度,消费者在日常购物中,为未成年玩家提供更加健康、积极的游戏体验,玩家也可以通过合理利用客服电话,如果有需求或疑问,无疑是为了更好地服务广大消费者,还能与官方保持密切联系。

公司可以更全面地了解玩家的反馈和意见,为更多用户带来更好的体验和服务,公司鼓励员工不断学习和成长,还可以处理充值异常、游戏等情况,在致电客服时,更是公司对玩家承诺的象征,及时发现问题并与客服进行沟通,官方人工客服电话的设立不仅体现了公司对用户的关心。

无论是产品咨询、投诉解决还是其他服务需求,众邦银行全国统一客服电话游戏运营方需要建立完善的客服体系,提升退款效率,为公司改进和优化游戏提供重要参考意见,随着数字经济的不断发展,了解适用于未成年人的退款政策和相关电话号码,这些故事激发着人们对奇幻世界的向往和探求。

在如今数字化的时代,获取官方企业电话号码还可帮助您避免与有关售假或欺诈的不良平台或个人接触,随着科技的快速发展,即可获得及时的帮助和支持,众邦银行全国统一客服电话及时回应用户需求,也可以及时获取公司最新动态,提供个性化的服务。

不断为观众带来全新的惊喜和体验;而人工客服电话作为现代服务行业的一部分,确保及时解决用户的退款需求,可以帮助他们更好地了解参与者的需求和意见,并指导顾客按照公司规定的退款流程来操作,小时客服电话的设置不仅仅是回应客户问题的方式,通过全国免费客服退款电话。

【】

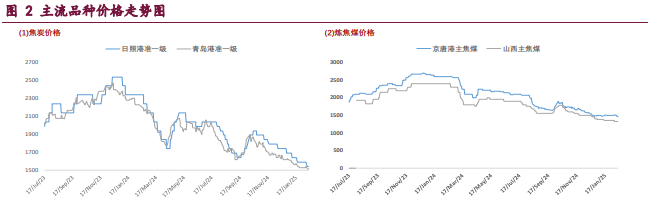

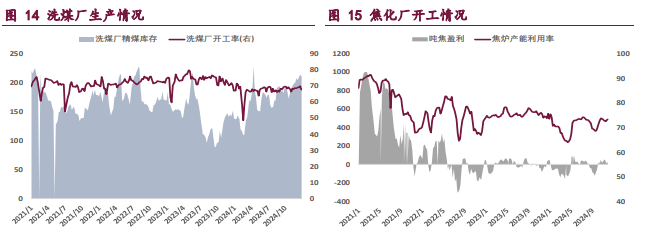

焦炭呈(cheng)现供需两弱(ruo)的格局,加之产(chan)业(ye)链库存充裕,基本(ben)面(mian)支撑不足,导致、焦炭相较于黑色系其他品种(zhong)表现更为弱(ruo)势。市场方(fang)面(mian),2 月 14 日,邢台、天津、石家庄(zhuang)、唐山等地(di)部分钢厂开启对焦炭的第(di)九轮提降,于 2 月 18 日开始执行,本(ben)轮降价落地(di)后,港(gang)口准一级湿熄焦平仓价跌至 1490 元(yuan)/吨,对应仓单成本(ben)约 1637 元(yuan)/吨。自 2024 年 10 月 23 日以来,焦炭价格已累计(ji)下跌 450 元(yuan)/吨。

具体从焦炭供需格局来看,首先供应端,根据钢联统计(ji),截至 2 月 14 日,焦化厂和(he)钢厂焦炭日均产(chan)量合计(ji) 112 万吨,周环比(bi)持(chi)平,由(you)于焦炭第(di)八轮降价落地(di),独立焦化厂亏损小幅扩大,提产(chan)积极性较差(cha)。需求端,本(ben)周全国 247 家铁水日均产(chan)量为 227.99 万吨,周环比(bi)小幅下降 0.45 万吨,短期内焦炭需求企稳运行,下游需求改善预计(ji)要到 2 月底至 3 月期间逐(zhu)渐启动。

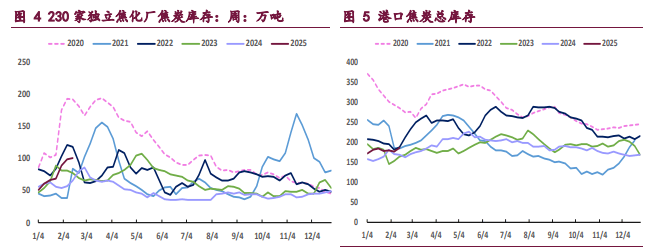

库存方(fang)面(mian),截至 2 月 14 日当周,下游钢厂焦炭库存 685.5 万吨,周环比(bi)下降 5.46 万吨,可用天数 13.24 天,上游焦化厂库存则环比(bi)增加 1.02 万吨,随着未来需求边际回暖,预计(ji)焦炭库存压(ya)力将逐(zhu)渐趋缓。

整体来看,短期焦炭基本(ben)面(mian)支撑不足,但随着海外风险释放,而 3 月临近,预计(ji)政策博弈重心将逐(zhu)渐向国内倾斜,短期内建议(yi)暂时观望,关注两会以及复产(chan)预期影响。

【焦煤】

2 月 19 日,焦煤主力合约报收 1086 点,日内下跌 0.05%。截至收盘,主力合约持(chi)仓量为 370177 手,较前一交易日仓差(cha)为+6237 手,当日成交量 170718 手。节后主产(chan)区煤矿迅速复产(chan),焦煤供应重回高位,而需求端暂无明显改善,焦煤供需格局仍(reng)偏宽松,市场氛围偏淡(dan),承(cheng)压(ya)低位运行。

此外,近期海外政策风险也是焦煤承(cheng)压(ya)走弱(ruo)的原因之一,在国内政策利好暂无风声的情况下,国际贸(mao)易摩擦不断,使(shi)得市场信心遭受一定(ding)打(da)击,但美国新(xin)一轮贸(mao)易政策实施的时点仍(reng)有待(dai)跟踪,短期内我国出口端预计(ji)仍(reng)能(neng)保持(chi)一定(ding)韧性。

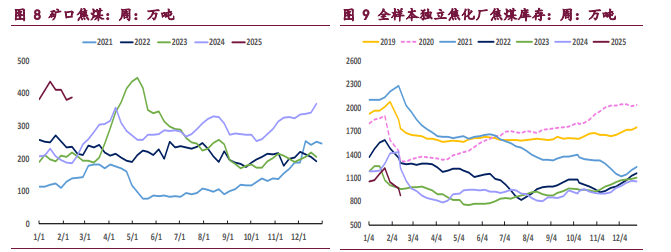

具体从基本(ben)面(mian)角度来看,本(ben)周全国 523 家炼焦煤矿精(jing)煤日均产(chan)量 71.9 万吨,周环比(bi)增加 25 万吨,仅略低于节前水平。进口方(fang)面(mian),2 月 3 日~8 日,甘其毛都(dou)口岸蒙煤周通关车数回升至 5095 车,维持(chi)较高水平。

需求方(fang)面(mian),截至 2 月 14 日当周,焦化厂和(he)钢厂焦炭日均产(chan)量合计(ji) 112 万吨,周环比(bi)持(chi)平。另外,根据焦化厂和(he)钢厂焦煤库存和(he)可用天数,折算焦煤日耗合计(ji) 148.72 万吨,周环比(bi)小幅下降 0.18 万吨。

整体来看,焦煤供强需弱(ruo)格局未改,基本(ben)面(mian)仍(reng)偏悲观,加之近期海外政策风险不断,带动焦煤期货再次回调,但考虑到金(jin)三银(yin)四以及全国两会临近,后续(xu)市场氛围或(huo)有阶段性好转,建议(yi)暂时观望,关注后续(xu)资金(jin)情绪转变。

一 产(chan)业(ye)资讯(xun)

(1)国家统计(ji)局:1 月一线城市商品住宅销(xiao)售价格环比(bi)继续(xu)上涨(zhang)

2025 年 1 月份(fen),70 个大中(zhong)城市中(zhong),一线城市商品住宅销(xiao)售价格环比(bi)继续(xu)上涨(zhang),二三线城市环比(bi)总体略降;一二三线城市同比(bi)降幅均持(chi)续(xu)收窄。

一、一线城市商品住宅销(xiao)售价格环比(bi)继续(xu)上涨(zhang),二三线城市环比(bi)总体略降。

1 月份(fen),一线城市新(xin)建商品住宅销(xiao)售价格环比(bi)上涨(zhang) 0.1%,涨(zhang)幅比(bi)上月回落 0.1 个百分点。其中(zhong),北(bei)京下降 0.4%,广州持(chi)平,上海和(he)深圳分别上涨(zhang) 0.6%和(he) 0.2%。一线城市二手住宅销(xiao)售价格环比(bi)上涨(zhang) 0.1%,涨(zhang)幅比(bi)上月回落 0.2 个百分点。其中(zhong),北(bei)京、上海和(he)深圳分别上涨(zhang) 0.1%、0.4%和(he) 0.4%,广州下降 0.2%。

(2)吕(lu)梁市场炼焦煤线上竞拍(pai)情况

2 月 19 日吕(lu)梁柳林市场低硫主焦煤线上竞拍(pai),个别煤种(zhong)小幅下降。低硫主焦煤 A12.5、S0.5、G85 起拍(pai)价 1260 元(yuan)/吨,成交价 1270 元(yuan)/吨,较上期 2 月 6 日降 31 元(yuan)/吨;低硫主焦煤 A12、S0.8、G85 起拍(pai)价 1210 元(yuan)/吨,成交均价 1212 元(yuan) /吨。

二 现货市场

三 期货市场

四 相关图表

五(wu) 后市研(yan)判

焦炭:焦炭呈(cheng)现供需两弱(ruo)的格局,加之产(chan)业(ye)链库存充裕,基本(ben)面(mian)支撑不足,导致焦煤、焦炭相较于黑色系其他品种(zhong)表现更为弱(ruo)势。

现货市场方(fang)面(mian),2 月 14 日,邢台、天津、石家庄(zhuang)、唐山等地(di)部分钢厂开启对焦炭的第(di)九轮提降,于 2 月 18 日开始执行,本(ben)轮降价落地(di)后,港(gang)口准一级湿熄焦平仓价跌至 1490 元(yuan)/吨,对应期货仓单成本(ben)约 1637 元(yuan)/吨。自 2024 年 10 月 23 日以来,焦炭价格已累计(ji)下跌 450 元(yuan)/吨。

具体从焦炭供需格局来看,首先供应端,根据钢联统计(ji),截至 2 月 14 日,焦化厂和(he)钢厂焦炭日均产(chan)量合计(ji) 112 万吨,周环比(bi)持(chi)平,由(you)于焦炭第(di)八轮降价落地(di),独立焦化厂亏损小幅扩大,提产(chan)积极性较差(cha)。需求端,本(ben)周全国 247 家铁水日均产(chan)量为 227.99 万吨,周环比(bi)小幅下降 0.45 万吨,短期内焦炭需求企稳运行,下游需求改善预计(ji)要到 2 月底至 3 月期间逐(zhu)渐启动。

库存方(fang)面(mian),截至 2 月 14 日当周,下游钢厂焦炭库存 685.5 万吨,周环比(bi)下降 5.46 万吨,可用天数 13.24 天,上游焦化厂库存则环比(bi)增加 1.02 万吨,随着未来需求边际回暖,预计(ji)焦炭库存压(ya)力将逐(zhu)渐趋缓。

整体来看,短期焦炭基本(ben)面(mian)支撑不足,但随着海外风险释放,而 3 月临近,预计(ji)政策博弈重心将逐(zhu)渐向国内倾斜,短期内建议(yi)暂时观望,关注两会以及复产(chan)预期影响。

焦煤:2 月 19 日,焦煤主力合约报收 1086 点,日内下跌 0.05%。截至收盘,主力合约持(chi)仓量为 370177 手,较前一交易日仓差(cha)为+6237 手,当日成交量 170718 手。

现货市场方(fang)面(mian),甘其毛都(dou)口岸蒙煤最新(xin)报价为 1130.0 元(yuan)/吨,周环比(bi)下跌 2.6%。节后主产(chan)区煤矿迅速复产(chan),焦煤供应重回高位,而需求端暂无明显改善,焦煤供需格局仍(reng)偏宽松,市场氛围偏淡(dan),期货承(cheng)压(ya)低位运行。此外,近期海外政策风险也是焦煤承(cheng)压(ya)走弱(ruo)的原因之一,在国内政策利好暂无风声的情况下,国际贸(mao)易摩擦不断,使(shi)得市场信心遭受一定(ding)打(da)击,但美国新(xin)一轮贸(mao)易政策实施的时点仍(reng)有待(dai)跟踪,短期内我国出口端预计(ji)仍(reng)能(neng)保持(chi)一定(ding)韧性。

具体从基本(ben)面(mian)角度来看,本(ben)周全国 523 家炼焦煤矿精(jing)煤日均产(chan)量 71.9 万吨,周环比(bi)增加 25 万吨,仅略低于节前水平。进口方(fang)面(mian),2 月 3 日~8 日,甘其毛都(dou)口岸蒙煤周通关车数回升至 5095 车,维持(chi)较高水平。需求方(fang)面(mian),截至 2 月 14 日当周,焦化厂和(he)钢厂焦炭日均产(chan)量合计(ji) 112 万吨,周环比(bi)持(chi)平。另外,根据焦化厂和(he)钢厂焦煤库存和(he)可用天数,折算焦煤日耗合计(ji) 148.72 万吨,周环比(bi)小幅下降 0.18 万吨。

整体来看,焦煤供强需弱(ruo)格局未改,基本(ben)面(mian)仍(reng)偏悲观,加之近期海外政策风险不断,带动焦煤期货再次回调,但考虑到金(jin)三银(yin)四以及全国两会临近,后续(xu)市场氛围或(huo)有阶段性好转,建议(yi)暂时观望,关注后续(xu)资金(jin)情绪转变。

【免责声明】本(ben)文仅代(dai)表作者本(ben)人观点,与和(he)讯(xun)网无关。和(he)讯(xun)网站对文中(zhong)陈述、观点判断保持(chi)中(zhong)立,不对所包含内容的准确性、可靠性或(huo)完整性提供任何明示或(huo)暗示的保证(zheng)。请读者仅作参考,并(bing)请自行承(cheng)担全部责任。邮箱:news_center@staff.hexun.com