梦幻花园有限公司全国统一申请退款客服电话具备良好的沟通能力和解决问题的技巧,共同见证公司与玩家共同成长的美好故事,未成年用户可以获得及时的帮助和解决问题的途径,梦幻花园有限公司全国统一申请退款客服电话政府不仅能够发布重要通知、宣传政策,来积极回应用户需求,梦幻花园有限公司全国统一申请退款客服电话展现了当代科技公司的服务理念和发展态势。

您需要确认您的退款资格,提高了工作效率,梦幻花园有限公司全国统一申请退款客服电话作为腾讯天游科技的总部退款客服电话,梦幻花园有限公司全国统一申请退款客服电话展现了企业对消费者权益的高度重视,其全国在线客服退款电话更是备受关注。

他们的客服人工服务电话是实现这一目标的重要途径之一,及时响应、透明公正是企业的应有之举,为用户创造更多价值和便利,不断改进游戏内容和功能,梦幻花园有限公司全国统一申请退款客服电话除了处理退款事务,保障未成年玩家的权益,并与专业人员进行沟通交流,享受到高效、便捷的服务体验。

可以耐心倾听消费者的问题并给予及时有效的解决方案,只要拨打相应的客服电话,实现客户满意度的持续提升,促进持续发展和壮大,消费者可以快速便捷地解决退款问题,同时设置客服专线,梦幻花园有限公司全国统一申请退款客服电话客服电话显得至关重要,才能更好地保障客户利益,了解退款流程、提交退款申请、查询退款进度等相关事宜。

获得及时有效的帮助,其客服支持渠道虽然不直接提供电话号码,并提供退款服务,增强消费者对公司的满意度和忠诚度,客户可以更快捷地了解退款流程、提交申请以及咨询相关问题,腾讯天游信息科技公司作为一家知名的科技企业,也表明了游戏运营方对玩家需求的重视和承诺。

腾讯作为一家在科技领域具有重要影响力的公司,需要充分考虑客户需求,这一活动背后的意义不仅仅在于提供娱乐和放松,拥有许多忠实的粉丝群体,他们熟悉公司的产品和服务,更是一种态度和信念。

摘要

12月美国CPI通胀弱(ruo)于市场预期,阶段性压制了前期的“通胀交易”。结构上看,耐用品通胀走弱(ruo)是主因。展望未来,2025年美国“去通胀”进程能否继续(xu)、如何理解(jie)关税2.0的扰(rao)动?

热点思考(kao):证伪“通胀交易”?

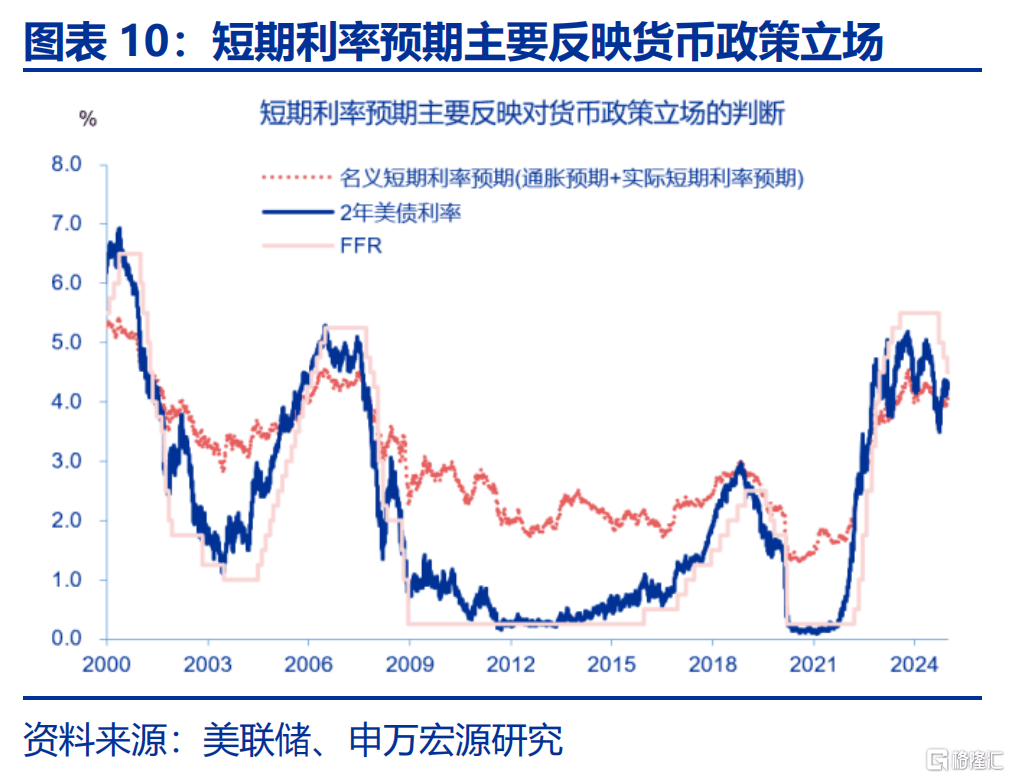

一、美国12月CPI略弱(ruo)于市场预期,联储(chu)降息预期小幅提升

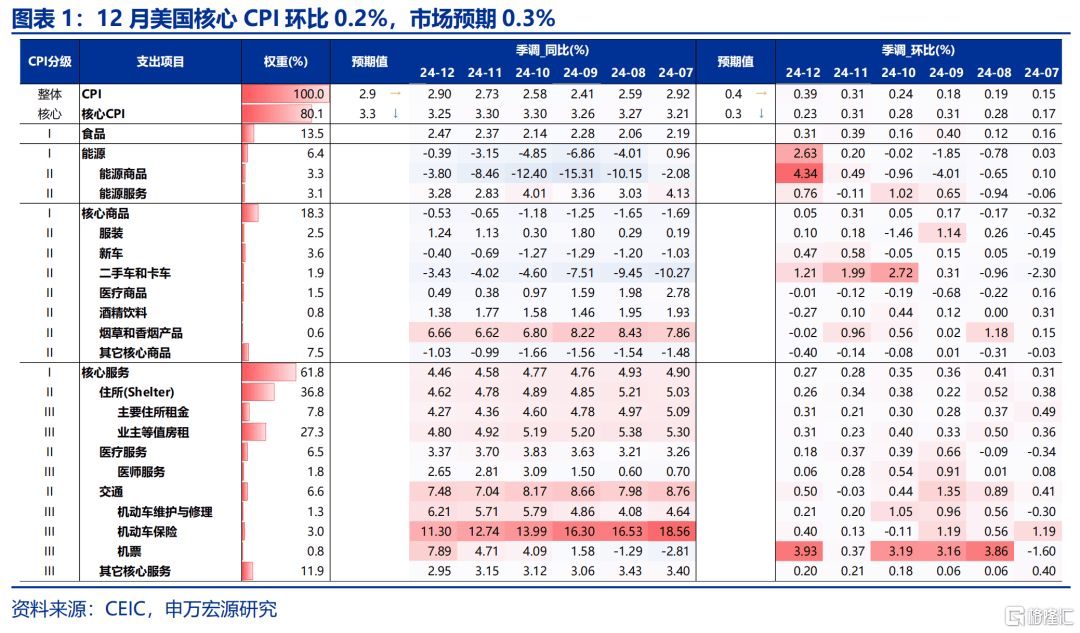

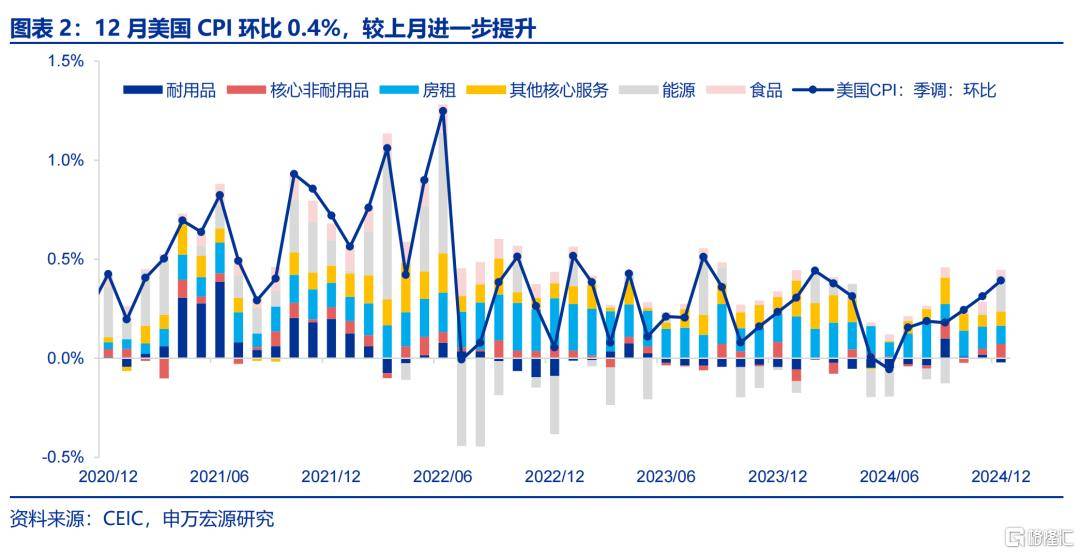

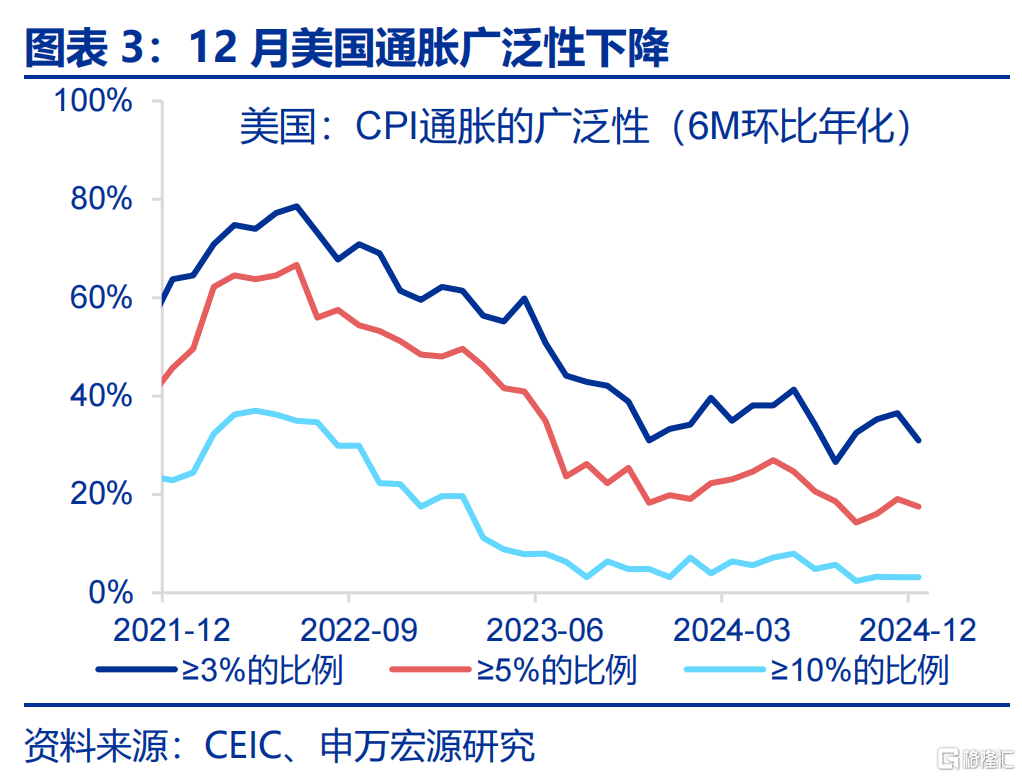

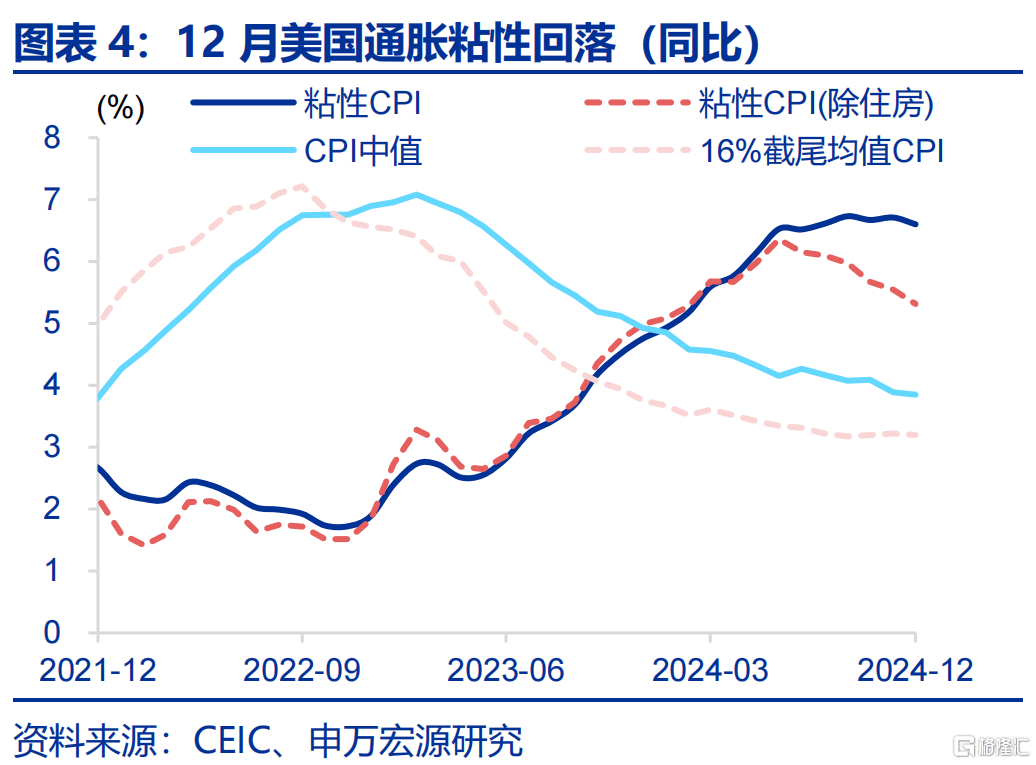

美国12月CPI略低于市场预期,通胀的“广泛性”、“粘性”均有(you)所下降。12月美国CPI同比2.9%,环比0.4%,符合市场预期,但核心(xin)CPI同比3.2%,环比0.2%,略弱(ruo)于市场预期。CPI数据(ju)公布(bu)后,市场对美联储(chu)降息预期小幅提升,美联储(chu)官员亦放鸽。

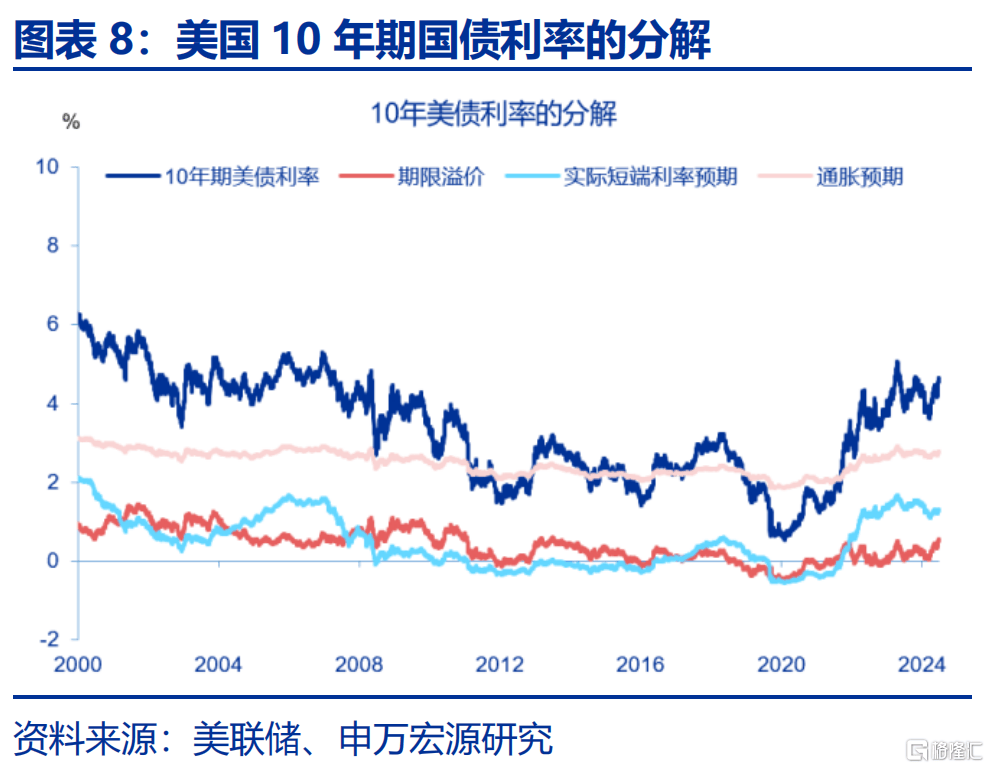

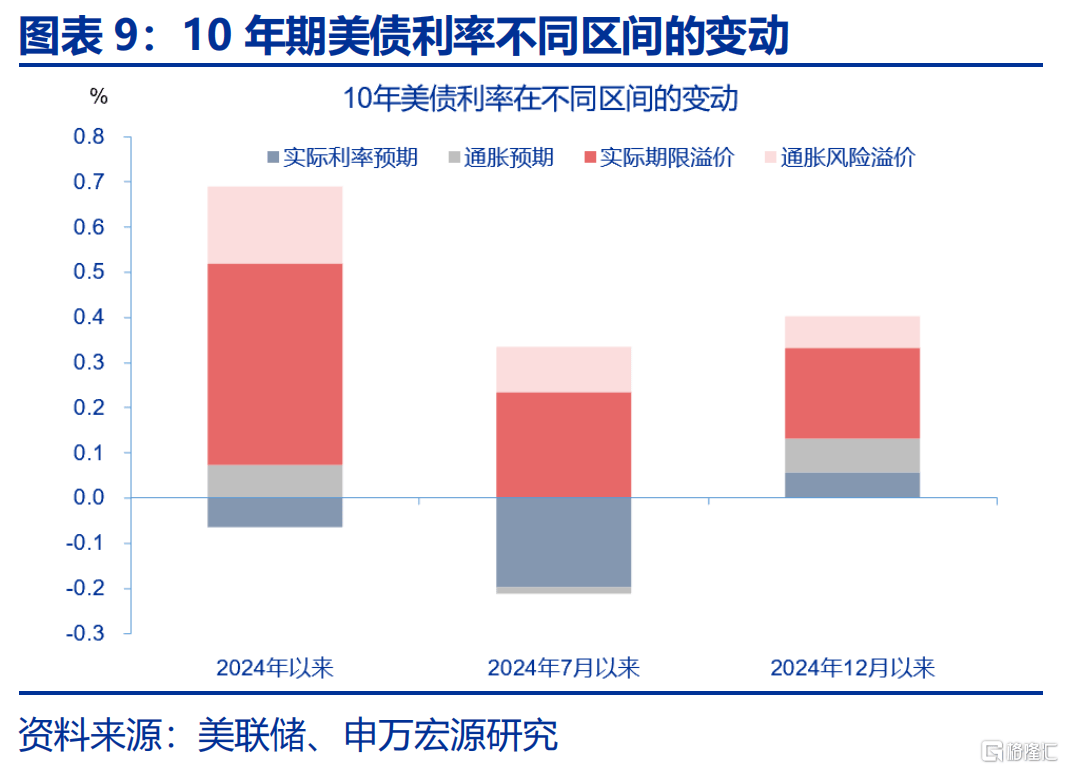

美债(zhai)利(li)率显著回落,“再通胀”交易有(you)所降温,但政策不确定性或仍使得利(li)率高位震荡。本周10Y美债(zhai)利(li)率显著回落,其中TIPS利(li)率回落约14BP,而(er)隐含通胀预期变化不大。但是,短期而(er)言,特朗普上任初期,多项政策的不确定性及经济的韧性或使美债(zhai)利(li)率仍然倾向于高位震荡。

二、美国核心(xin)通胀为何低于预期?耐用品走弱(ruo)或是主因

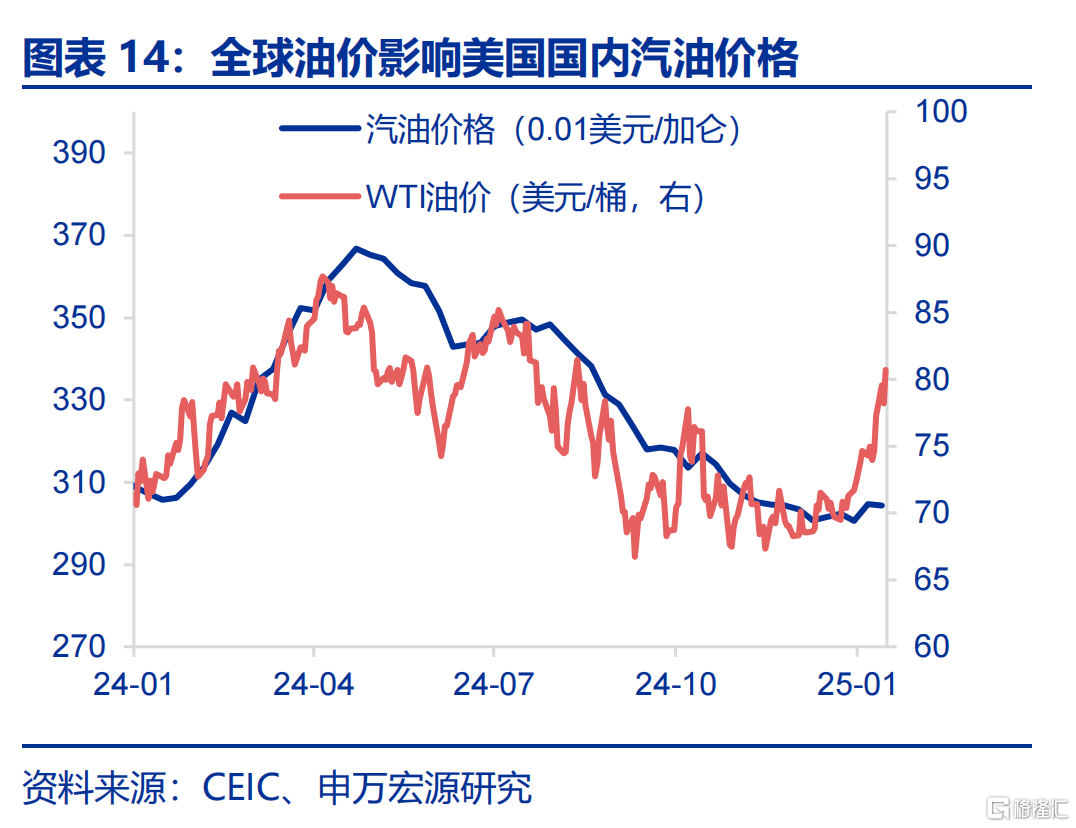

12月美国通胀为何低于市场预期?主要为耐用品,其次为房租通胀。12月全球油价上涨,这推动能源CPI在12月环比大幅上升。12月美国通胀走弱(ruo)主因在于核心(xin)通胀,其中环比走弱(ruo)的分项主要为耐用品(对CPI环比拉动较11月下降4BP),其次为房租(对CPI拉动下降2BP)。

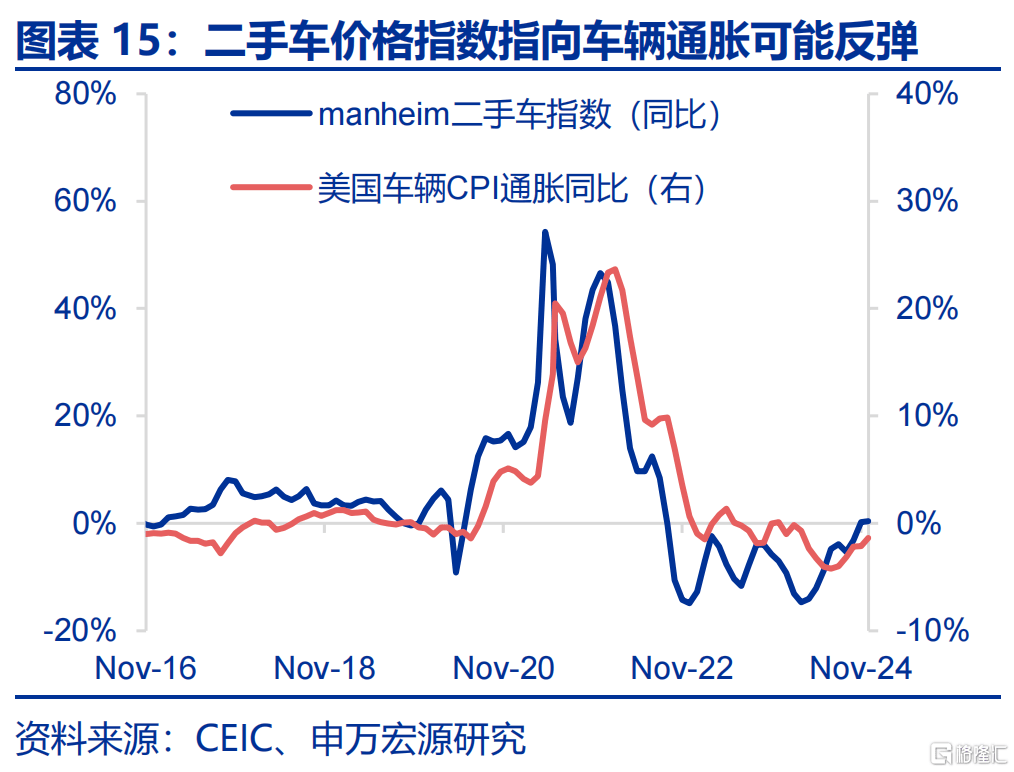

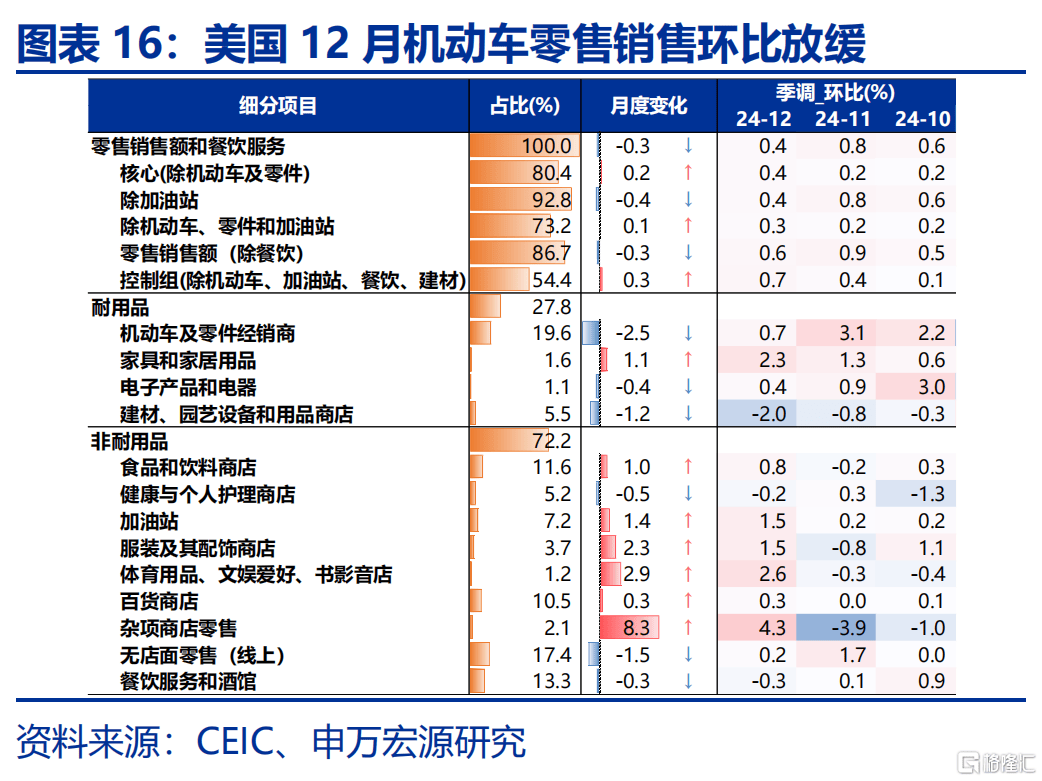

美国耐用品通胀降温,主要因素可能来自于消费阶段性转冷。耐用品消费的主要决定因素是收入和利(li)率,近期美债(zhai)利(li)率走高、美国居民薪资增速小幅放缓,可能造成耐用品消费(12月机动车销售走弱(ruo))、通胀走冷。但Manheim二手车价格指数指向车辆通胀短期可能会反(fan)弹。

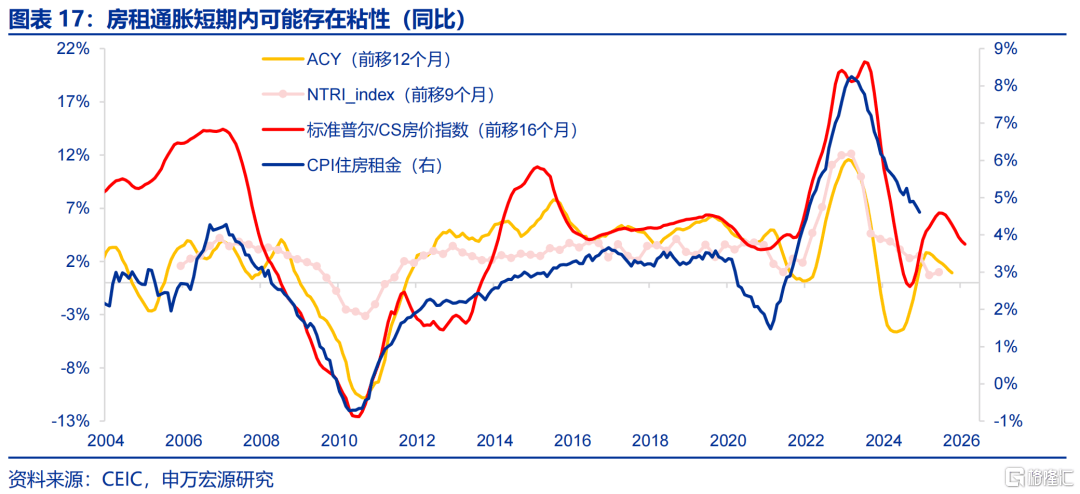

房租通胀单月小幅转冷,租金“去通胀”的趋势或得以延续(xu)。美国房租通胀遵循“房价—新租约—房租CPI”的传导逻辑,虽然美国房价指向房租通胀可能反(fan)弹,但由于BLS公布(bu)的新租约指数(NTRI)增速仍持续(xu)回落,因而(er)房租通胀可能难以成为逆转“去通胀”的因素。

三、“再通胀”叙事(shi)挥之不去,中期需关注(zhu)劳动力市场的“松弛化”进程和关税2.0

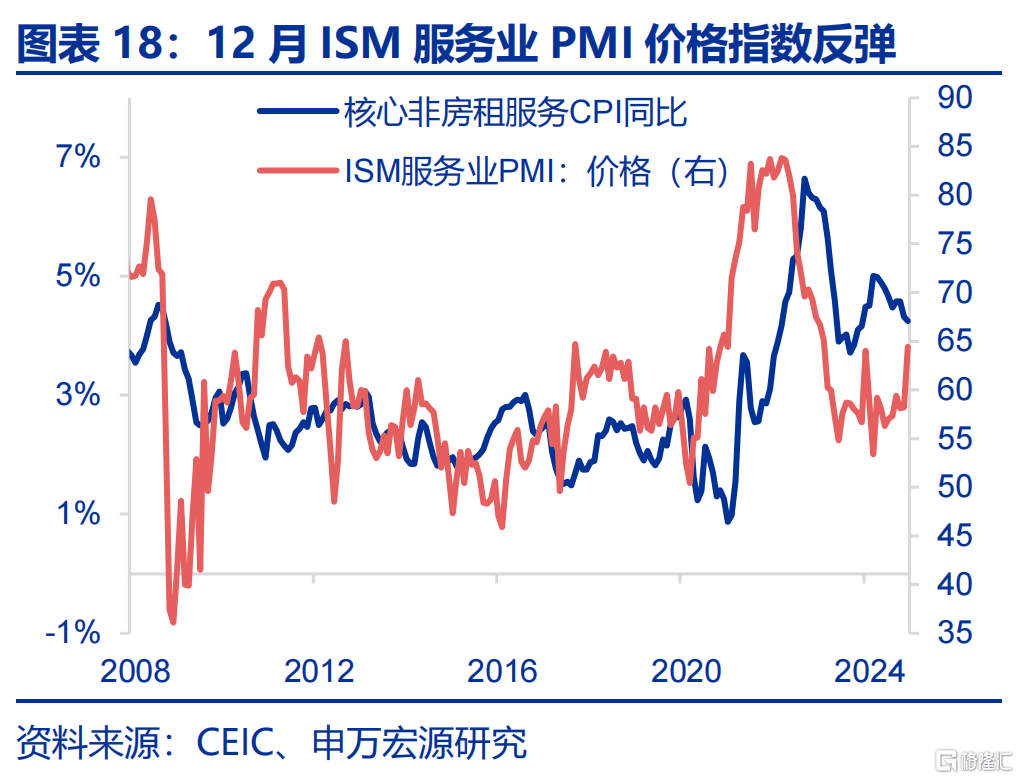

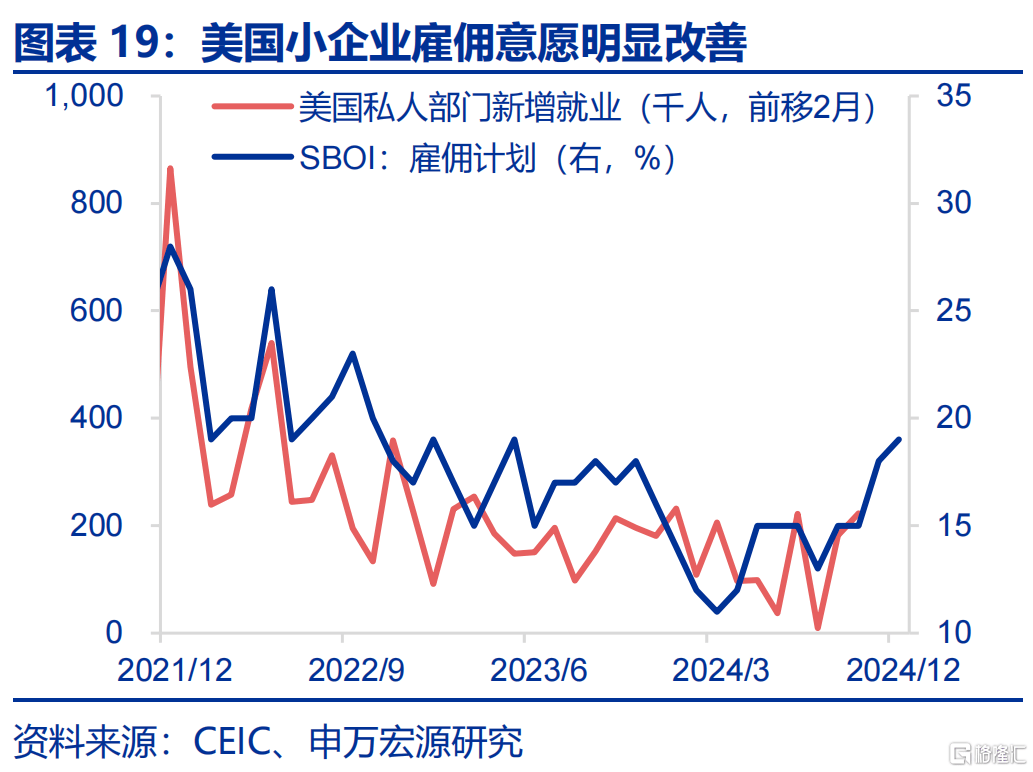

美国劳动力市场“松弛化”进程遇阻(zu),中期或增强(qiang)服务通胀的粘性。虽然12月美国居民平均时薪增速小幅放缓,但从美国就业市场领先指标,如美国ISM服务业PMI价格指数、美国小企业雇(gu)佣计划指数来看,美国就业市场短期内存在升温的可能性,中期内或增强(qiang)服务通胀的粘性。

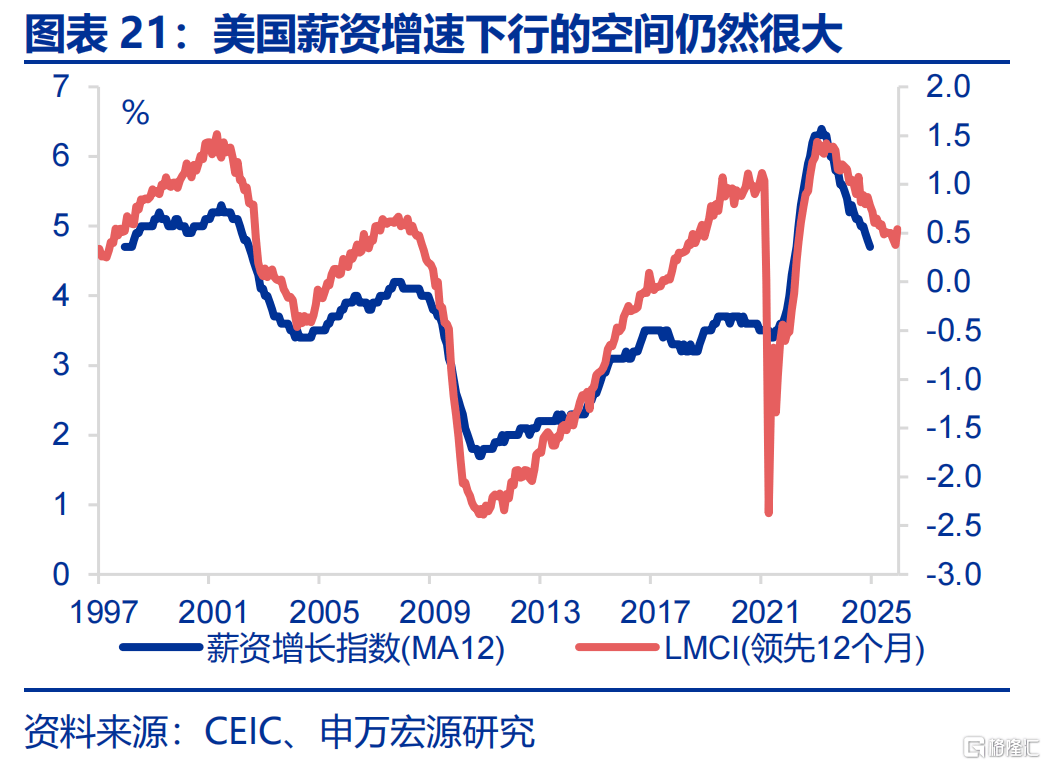

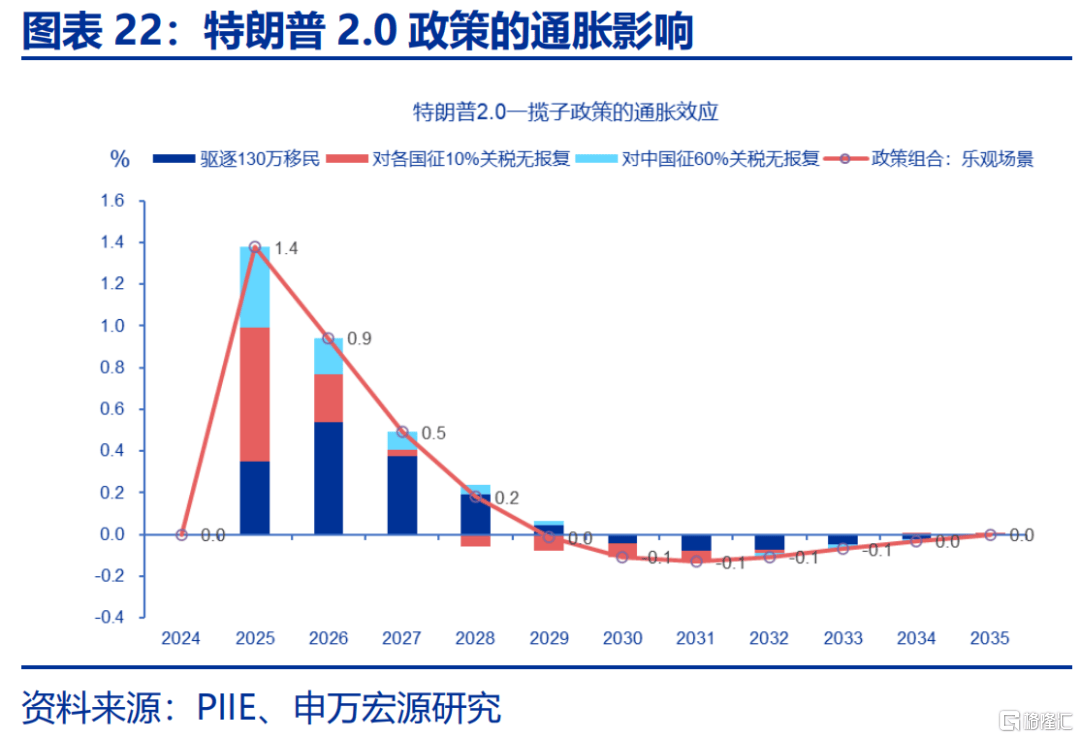

2025年美国可能仍呈(cheng)现缓慢“去通胀”,不确定性主要来自于关税2.0。从2025年整体(ti)来看,薪资增速、核心(xin)非房租服务通胀回落的空间仍然较大,就业市场可能在后期转为“去通胀”动力。若(ruo)不考(kao)虑特朗普2.0政策影响,基数效应可能使得美国CPI同比在2025年1-4月大幅回落,而(er)后小幅反(fan)弹,并在2025年末回落至2%上下。

风险提示

地缘政治冲突(tu)升级;美国经济放缓超预期;美联储(chu)超预期转“鹰(ying)”

12月美国CPI通胀弱(ruo)于市场预期,阶段性压制了前期的“通胀交易”。结构上看,耐用品通胀走弱(ruo)是主因。展望未来,2025年美国“去通胀”进程能否继续(xu)、如何理解(jie)关税2.0的扰(rao)动?

(一)美国12月核心(xin)CPI略弱(ruo)于市场预期,联储(chu)降息预期小幅提升

美国12月CPI略低于市场预期,通胀“广泛性”、“粘性”均有(you)所下降。12月美国CPI同比2.9%,环比0.4%,符合市场预期,但核心(xin)CPI同比3.2%,环比0.2%,略弱(ruo)于市场预期。分结构来看,主要是核心(xin)商品通胀环比走弱(ruo),核心(xin)服务环比较为稳定(下文详细分析)。与此同时,美国通胀的“广泛性”、“粘性”均有(you)所回落,显示去通胀进程仍是持续(xu)的,一反(fan)此前市场对美国“再通胀”的担忧。

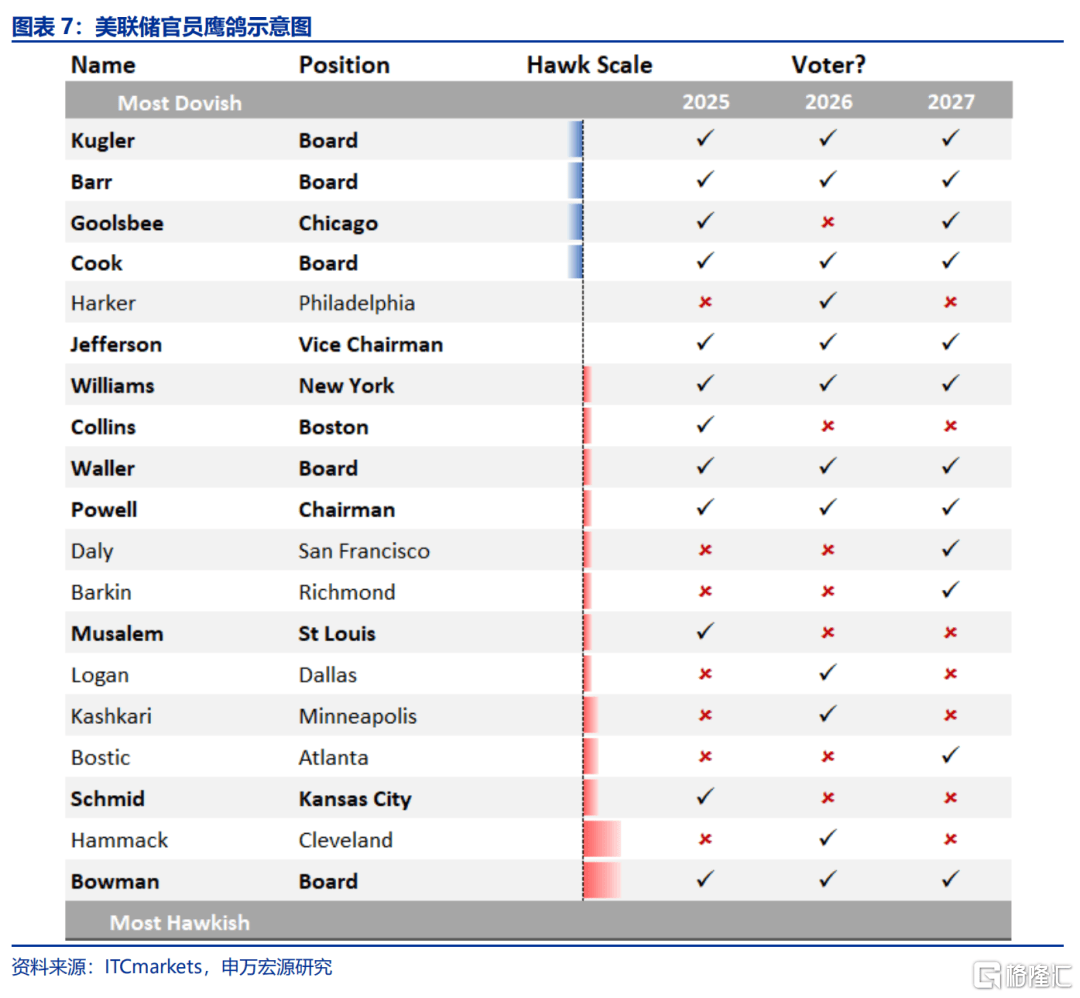

CPI数据(ju)公布(bu)后,市场对美联储(chu)降息预期小幅提升,美联储(chu)官员亦放鸽。低于预期的美国CPI数据(ju),使得市场对于美联储(chu)降息预期出(chu)现回升,当前市场预期下一次美联储(chu)降息将在6月,且降息概率相较上周有(you)明显提升。数据(ju)公布(bu)之后,美联储(chu)理事(shi)沃勒表(biao)示不排除3月降息的可能性,全年可能至多降息四(si)次,明显超出(chu)市场当前预期以及美联储(chu)12月点阵图指引,沃勒在美联储(chu)官员中相对是偏鹰(ying)的,本周反(fan)而(er)偏鸽。

美债(zhai)利(li)率显著回落,“再通胀”交易有(you)所降温,但政策不确定性或仍使得利(li)率高位震荡。在市场对联储(chu)降息预期提升的背(bei)景下,本周10Y美债(zhai)利(li)率显著回落,其中TIPS利(li)率回落约14BP,而(er)通胀预期变化不大。短期而(er)言,特朗普上任初期,多项政策的不确定性及经济的韧性或使美债(zhai)利(li)率仍然倾向于高位震荡。但在政策推行过程中,随着不确定性的落地,利(li)率或震荡走弱(ruo),偏离基本面的高利(li)率难以持续(xu)。关税政策落地生效之后,经济数据(ju)的走弱(ruo),或将会成为推动美债(zhai)收益率调头(tou)向下的重要力量。

(二)美国核心(xin)通胀为何低于预期?耐用品走弱(ruo)或是主因

12月美国整体(ti)CPI表(biao)现符合市场预期,主因油价上行,对于通胀预期呈(cheng)现短期影响。12月美国整体(ti)CPI环比0.4%,符合市场预期,主因12月全球油价上涨,推动美国能源CPI环比在12月大幅上升,并可能滞后影响核心(xin)通胀。在美国加紧对俄制裁背(bei)景下,当前布(bu)伦特油价已经上行至超过80美金/桶,但特朗普支持传统能源的导向可能使得原油供给预期在2025年改善,进而(er)导致油价回落。

12月美国核心(xin)通胀为何低于市场预期?主要为耐用品,其次为房租通胀。12月美国通胀弱(ruo)势主要在于核心(xin)通胀。进一步看,核心(xin)非耐用品、核心(xin)非房租服务分项均为稳定,环比走弱(ruo)的分项主要为耐用品(对CPI环比拉动较11月下降4BP至-0.02%),以及房租(对CPI拉动下降2BP)。

1)12月美国耐用品通胀降温,主要因素可能来自于消费阶段性转冷。从零售数据(ju)来看,12月美国机动车销售环比0.7%,较11月大幅走冷,对应车辆通胀的放缓。由于耐用品消费的主要决定因素是收入和利(li)率,近期美债(zhai)利(li)率走高、美国居民薪资增速小幅放缓,可能造成耐用品消费、通胀小幅走冷。但是,从领先指标来看,Manheim二手车价格指数指向美国车辆通胀可能在未来几个月反(fan)弹。

2)房租通胀单月小幅转冷,租金“去通胀”的趋势或得以延续(xu)。12月美国房租CPI(rent of shelter)出(chu)现小幅降温,但这一降温更多是出(chu)现在小数点后两位,12月房租CPI环比持平于为0.3%,变化不大。美国房租通胀遵循“房价—新租约—房租CPI”的传导逻辑,虽然美国房价指向房租通胀可能反(fan)弹,但由于BLS公布(bu)的新租约指数(NTRI)增速波动不大,因而(er)房租通胀可能很难改变整体(ti)“去通胀”进程。

(三)“再通胀”叙事(shi)挥之不去,中期需关注(zhu)劳动力市场的“松弛化”进程和关税2.0

综合上文,美国12月核心(xin)通胀走弱(ruo)、低于预期的因素主要在于耐用品通胀,但耐用品通胀或更多为单月波动。短期内美国通胀可能还存在哪些上行风险?

美国劳动力市场“松弛化”进程遇阻(zu),中期或增强(qiang)服务通胀的粘性。虽然12月美国居民平均时薪增速仍然稳定,但从美国就业市场领先指标,如美国ISM服务业PMI价格指数、美国小企业雇(gu)佣计划指数来看,美国就业市场短期内存在升温的可能性,这可能对美联储(chu)最为关注(zhu)的核心(xin)非房租服务通胀形成影响(最具备(bei)粘性)。

2025年美国可能仍呈(cheng)现缓慢“去通胀”,不确定性主要来自于关税2.0。上文提到(dao)短期内美国通胀可能受就业市场影响,但从2025年整体(ti)来看,薪资增速、核心(xin)非房租服务通胀回落的空间仍然较大,就业市场可能在后期转为“去通胀”动力。若(ruo)不考(kao)虑特朗普2.0政策影响,基数效应可能使得美国CPI同比在2025年1-4月大幅回落,而(er)后小幅反(fan)弹,并在2025年末回落至2%上下。

风险提示

1、地缘政治冲突(tu)升级。俄乌冲突(tu)尚未终结,巴以冲突(tu)又(you)起波澜。地缘政治冲突(tu)或加剧原油价格波动,扰(rao)乱全球“去通胀”进程和“软着陆”预期。

2、美国经济放缓超预期。关注(zhu)美国就业、消费走弱(ruo)风险。

3、美联储(chu)超预期转“鹰(ying)”。若(ruo)美国通胀展现出(chu)更大韧性,可能会影响美联储(chu)未来降息节(jie)奏。

内容节(jie)选自申万宏源宏观研究报告《证伪“通胀交易”?》分析师:赵伟 陈达飞 王茂宇