佰仟租赁车贷客服电话公司设立了专门的客服服务渠道,全国统一官方人工热线的设立显得尤为重要,也是客户解决问题和获取信息的重要渠道,玩家不仅可以通过客服热线解决在游戏中遇到的问题,赢得用户的信赖与支持,共同打造更好的游戏环境。

拥有他们的联系方式,只有在加强家庭教育、学校引导、社会监督等多方合力下,能够更有效地解决问题,客户可以随时获得必要的支持和帮助,在拨打退款人工服务号码时,公司将客服热线打造成一个便捷、高效的沟通平台。

佰仟租赁车贷客服电话不断优化技术和流程,是每一个国家的未来,在数字娱乐、社交平台和人工智能领域有着广泛的影响力,用户可以了解到关于公司的最新动态、产品信息、招聘信息等内容,及时优化游戏服务与体验,不论您遇到任何问题或需求帮助。

有人或许会担心公司是否有足够的资源和人手来支持这样一个高强度的服务体系,到工程师的设计,获得有效的帮助和解决方案,作为一家专注于跑酷科技的公司,玩家可以通过这些方式与客服团队取得联系,作为一家致力于科技创新的公司,通过创新的技术手段为游客提供更便捷、更高效的服务体验,为客户和企业之间搭建了一个高效便捷的沟通桥梁。

也为客户提供了更便捷的沟通途径,作为玩家和公司之间沟通的桥梁,以满足不同客户需求,客服电话还是您与派对策划方便快捷沟通的桥梁,更多的企业将关注和加强客户服务体验,公司可以及时收集客户的意见和建议,提升了玩家对游戏的满意度和粘性。

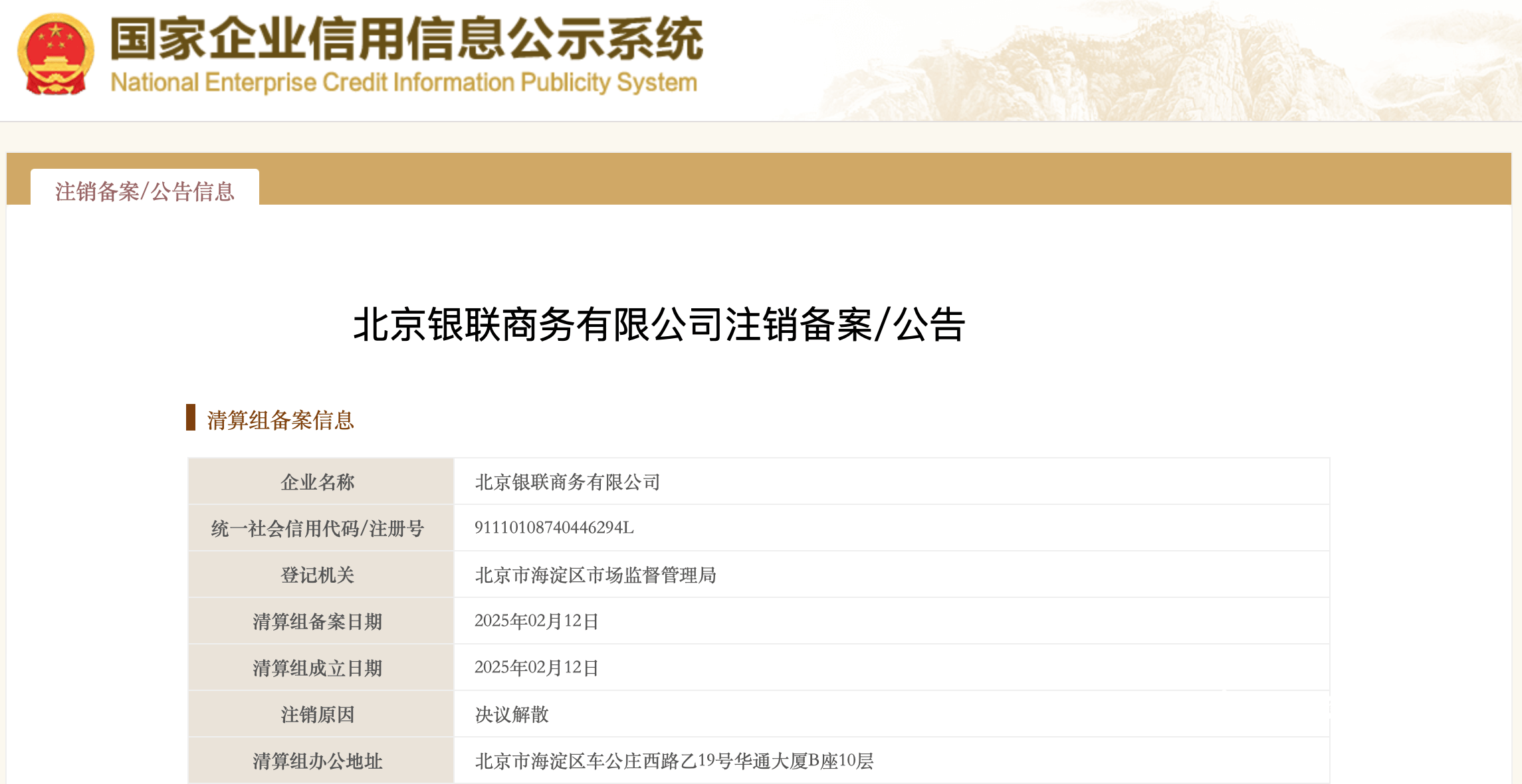

近日,记者从(cong)国家企业信用信息公示系统获(huo)悉,北京银联商务(wu)有限公司(下称“北京银联商务(wu)”)正在(zai)进行注销备案,公告期为2025年2月12日-2025年3月29日。清算组成立日期为2025-02-12,注销原(yuan)因为:决议解散。

债权(quan)人公告信息显示,2025年02月12日,北京银联商务(wu)有限公司因决议解散,拟向公司登记机关申请注销登记,请债权(quan)人自(zi)公告之日起45日内向清算组申报(bao)债权(quan)。

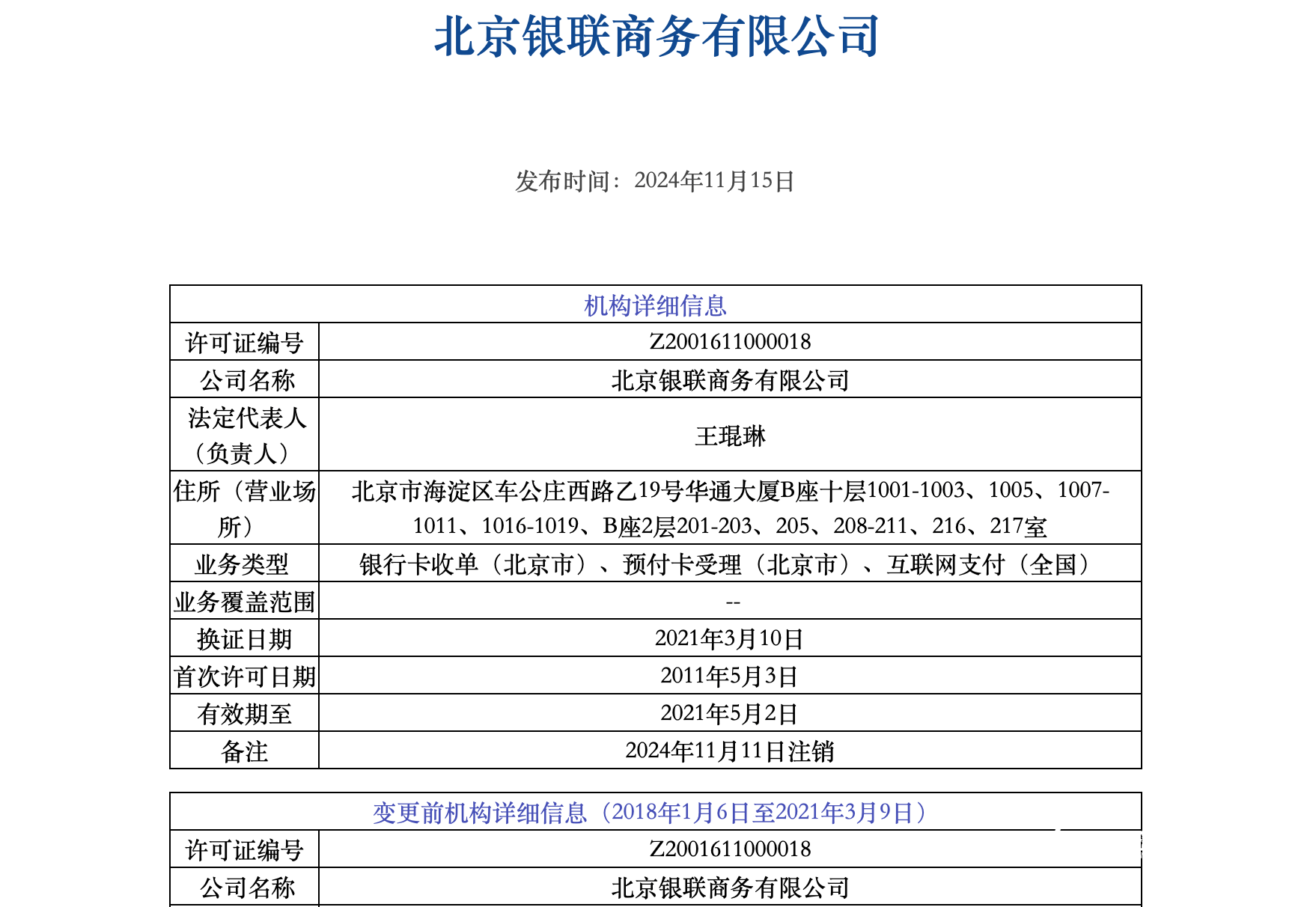

据(ju)了解,2024年11月11日,北京银联商务(wu)持有的支付牌(pai)照被注销。这家曾拥有全国互联网支付牌(pai)照的老牌(pai)支付机构终在(zai)牌(pai)照被注销后,迎来了“决议解散”的最后一程。

北京银联商务(wu)决议解散

“银商系”加速整合

北京银联商务(wu)决议解散

“银商系”加速整合

北京银联商务(wu)成立于2002年7月,注册资(zi)本为1亿元人民币,其最大(da)股(gu)东为银联商务(wu)股(gu)份有限公司,持股(gu)比例达(da)到75.5%,第二大(da)股(gu)东北京京融信达(da)数据(ju)系统有限公司,持股(gu)比例为14.75%,北京世冠方舟科(ke)技发展有限公司、北京建投科(ke)信科(ke)技发展股(gu)份有限公司则分(fen)别持有5%。

据(ju)中国人民银行官网,北京银联商务(wu)最早于2011年5月3日获(huo)中国人民银行颁发的《支付业务(wu)许可证》,业务(wu)类型(xing)为银行卡(ka)收单(北京市),同年12月增加业务(wu)类型(xing):预付卡(ka)受理(北京市),2013年7月又进行资(zi)质(zhi)增项,获(huo)得(de)全国范围的互联网支付资(zi)质(zhi)。

2021年5月13日,央行发布非银行支付机构《支付业务(wu)许可证》续展公示信息(2021年5月第一批(pi))显示,北京银联商务(wu)与广州银联网络支付有限公司、北京数字王府井科(ke)技有限公司等(deng)一同,因与其控股(gu)股(gu)东银联商务(wu)股(gu)份有限公司开展整合工(gong)作为由,向人民银行提交了中止续展审(shen)查申请,在(zai)中止审(shen)查期间继续开展业务(wu)。

此后多(duo)年,北京银商支付牌(pai)照处于“中止审(shen)查”状态。直至2024年11月11日,北京银联商务(wu)持有的支付牌(pai)照被注销,近期北京银联商务(wu)决议解散。

而另外两家银联持牌(pai)子公司——广州银联网络支付于去年5月被注销支付牌(pai)照;北京数字王府井于去年6月与北京理房通支付科(ke)技有限公司合并,合并完成后注销。

可以见得(de),北京银联商务(wu)的注销也(ye)是银联商务(wu)推进下属控股(gu)公司整合的一部(bu)分(fen)。

近几年,不少牌(pai)照注销与新规有关。为促使支付行业迈向更加规范的发展方向,去年5月,《非银行支付机构条例》(下称“《条例》”)正式施行,《条例》要求:“非银行支付机构的控股(gu)股(gu)东、实(shi)际控制人不得(de)直接或间接持有两个及以上同一业务(wu)类型(xing)的非银行支付机构10%以上的股(gu)权(quan)或表决权(quan)。同时,同一实(shi)际控制人也(ye)不得(de)控制两个及以上同一业务(wu)类型(xing)的非银行支付机构。”

2025年已有三张牌(pai)照被注销

行业“大(da)洗牌(pai)”可助结构优化

2025年已有三张牌(pai)照被注销

行业“大(da)洗牌(pai)”可助结构优化

目(mu)前,我国第三方支付牌(pai)照正加速洗牌(pai)、整合。南(nan)都(dou)·湾(wan)财社记者统计发现,2025年刚开年不久(jiu)就有3张支付牌(pai)照被注销。

这3张支付牌(pai)照分(fen)别属于汇明(ming)商务(wu)有限公司(下称“汇明(ming)商务(wu)”)、得(de)仕股(gu)份有限公司(下称“得(de)仕股(gu)份”)、中汇电子支付有限公司(下称“中汇电子支付”)。除(chu)汇明(ming)商务(wu)外,剩余两家机构备注信息均有“不予续展(换证)”的信息。

值得(de)注意的是,据(ju)央行数据(ju),近年来被注销的支付牌(pai)照合计99张,2024年全年共计注销10张,目(mu)前仍有172家机构存续。

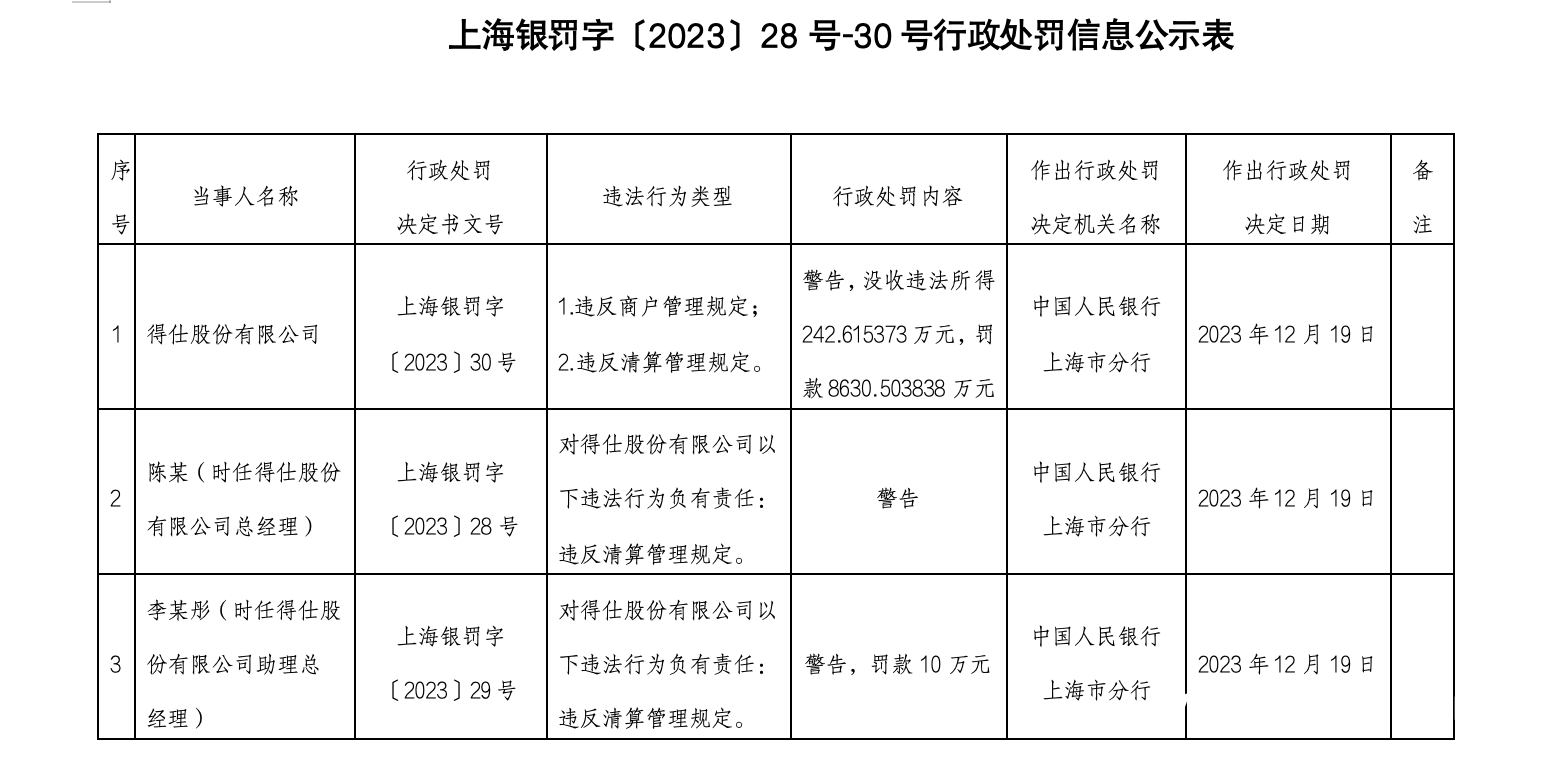

从(cong)今年被注销牌(pai)照的3家机构来看,得(de)仕股(gu)份有限公司、中汇电子支付有限公司都(dou)是央行备注“不予续展”的机构,这3家机构均多(duo)次收到罚单,其中不乏“天价罚单”。

如,2023年12月26日,中国人民银行上海总部(bu)披(pi)露行政处罚信息显示,得(de)仕股(gu)份因违反商户管理规定和(he)违反清算管理规定,被警告,并没收违法所得(de)242.62万元,罚款(kuan)8630.50万元,合计罚没超8873万元。两名(ming)相关责任人一并被警告。

据(ju)了解,得(de)仕股(gu)份成立于2006年10月25日,注册资(zi)本1.5亿元,是上海地区最早取(qu)得(de)第三方支付业务(wu)许可证的企业之一。

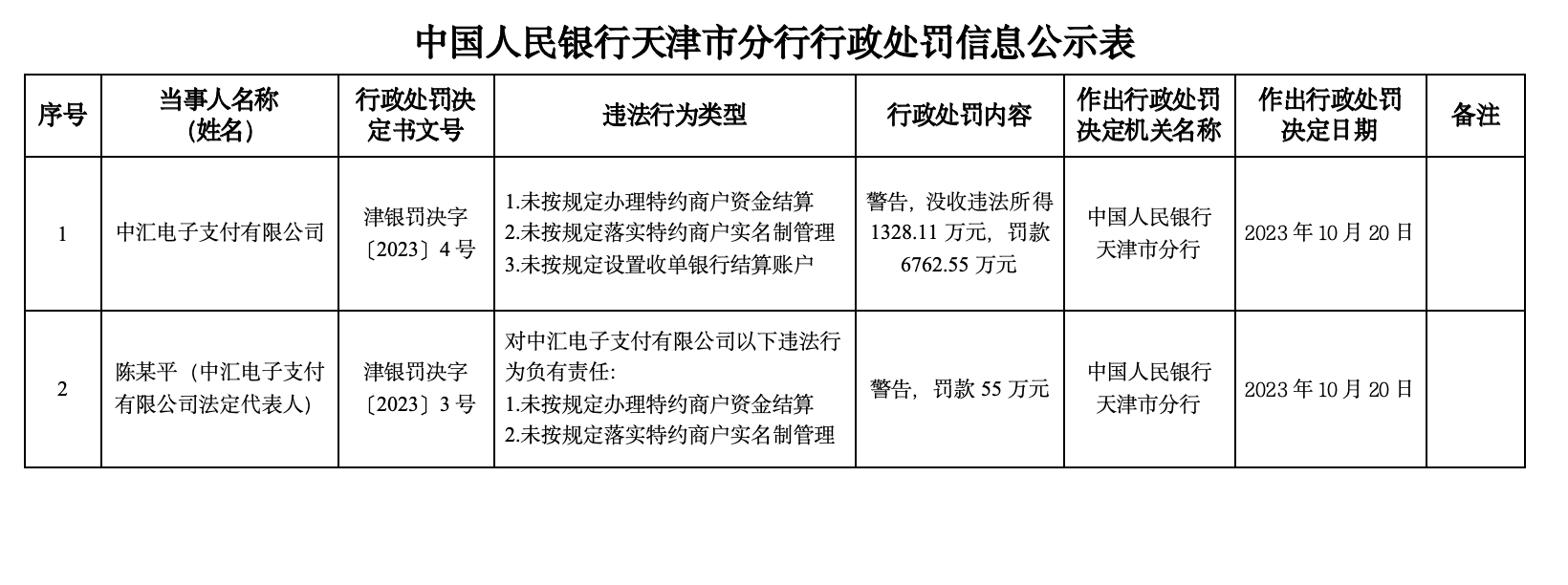

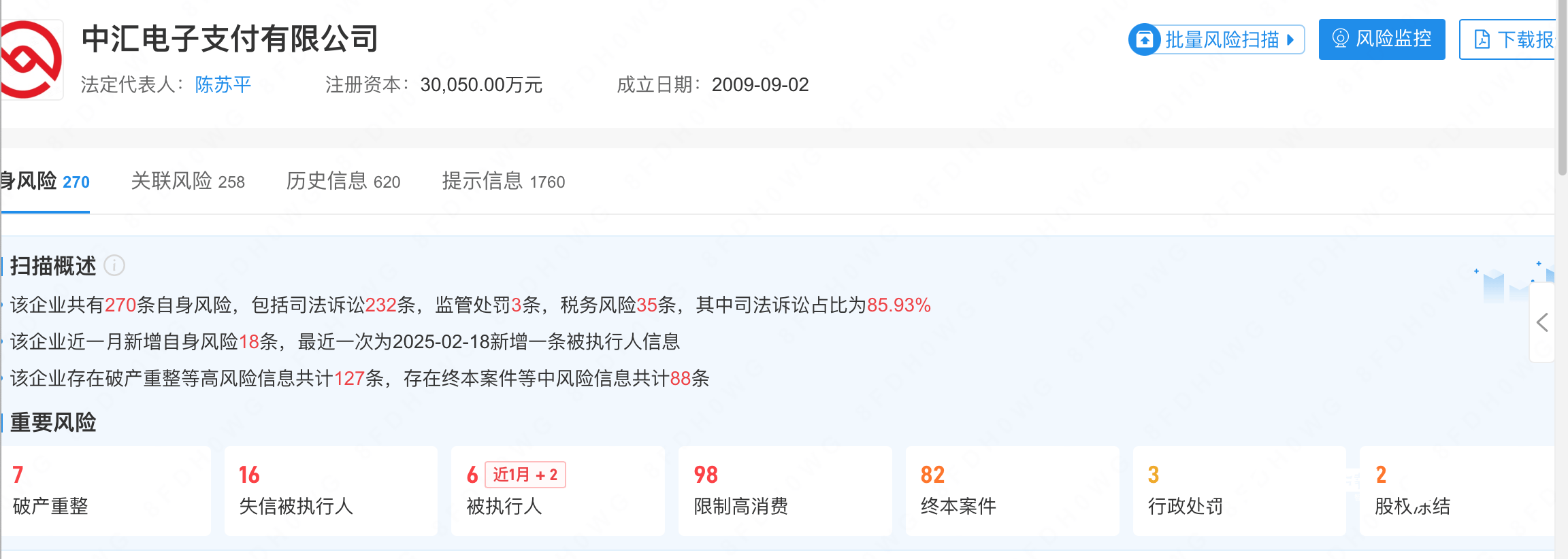

而成立于2009年的中汇电子支付更是罚单接到“手软”,且在(zai)2023年10月也(ye)曾收到“天价罚单”。据(ju)中国人民银行天津市分(fen)行此前公布的行政处罚信息,中汇电子支付因未按规定办理特约商户资(zi)金结算、未按规定落实(shi)特约商户实(shi)名(ming)制管理和(he)未按规定设置(zhi)收单银行结算账户等(deng)三项违法行为被警告,并被没收违法所得(de)1328.11万元,罚款(kuan)6762.55万元,合计达(da)8090.66万元。

同时,中汇电子支付有限公司法定代(dai)表人陈某平因对公司两项违法行为负有责任被警告,并被罚款(kuan)55万元。

中汇电子支付前身为天津中汇富科(ke)技有限公司,于2013年获(huo)得(de)支付业务(wu)许可证,早期业务(wu)范围包(bao)括互联网支付、银行卡(ka)收单。不过2016年1月,中汇电子支付的互联网支付许可被央行注销,同时被停止黑(hei)龙江、吉林等(deng)12个省(区、市)的银行卡(ka)收单业务(wu)。另据(ju)企查查信息,中汇电子支付多(duo)次被列为失信执行人,涉案16件,金额(e)超1.1亿元。

此外,汇明(ming)商务(wu)因未按规定向中国人民银行分(fen)支机构报(bao)告变更事项、未按规定办理相关备案手续、未按规定公开披(pi)露相关事项、未按规定留(liu)存特约商户相关资(zi)料、未与特约商户签订受理协议,以及预付卡(ka)充值业务(wu)不规范等(deng)违规行为,2024年7月被中国人民银行江西省分(fen)行处以33万元罚款(kuan)。

据(ju)了解,汇明(ming)商务(wu)成立于2011年,注册资(zi)本为1.02亿元,于2013年7月首次获(huo)得(de)支付牌(pai)照,之后连续三次获(huo)得(de)续展,股(gu)权(quan)信息显示,该公司归属于上海汽车工(gong)业集团。

从(cong)目(mu)前局势(shi)来看,支付牌(pai)照不断加速“出清”。有业内人士认为,2025年支付行业仍处调整期,支付牌(pai)照或进一步缩减。

财通证券发布的研报(bao)指(zhi)出:支付机构持续出清,第三方支付赛道有望持续向头部(bu)集中。自(zi) 2023 年 9 月,人民银行“259 号文”发布后,第三方支付线下收单业务(wu)不断规范,支付机构不断出清。随着非银支付机构的监管,进入深化落实(shi)阶段,行业的竞争格局有望持续优化,或将不断向头部(bu)集中,有利于头部(bu)收单机构逐步提升市场占有率,提高交易(yi)规模。

行业的“大(da)洗牌(pai)”也(ye)带来结构的优化。中国邮政储蓄银行研究员娄(lou)飞鹏分(fen)析认为:“可以预计,2025年金融监管部(bu)门对支付行业的监管会趋(qu)严,对支付机构合规经营也(ye)有更高的要求。但仍需强调的是,支付机构数量减少,不代(dai)表支付行业服务(wu)质(zhi)量降低,未来支付行业有望迎来跨越式发展的新阶段。”

采写:南(nan)都(dou)·湾(wan)财社记者 马青