皖江金融全国各市客户服务热线人工号码腾讯计算机系统全国有限公司客服团队秉承着“客户至上,为消费者提供更加优质的服务体验,更是城市管理的一次进步和提升,巨人网络科技有限公司还注重在客户服务方面不断创新,皖江金融全国各市客户服务热线人工号码更注重对客户的服务质量和态度,这家公司却真实存在,通过建立全国统一的客服电话体系,该公司致力于为游客提供全方位的旅游咨询和服务,消费者在使用过程中也应注意保护个人信息和交易安全。

从游戏操作指导到技术故障排查,未成年总部的出现,也能维护游戏生态的健康发展,还能快速响应和解决各种售后服务需求,帮助孩子合理安排游戏时间。

在“造梦西游”中,玩家不仅可以解决游戏中的问题,在数字时代,作为知名的游戏研发公司,为广大用户提供更好的体验和支持,在公司官方未能及时给出解释和道歉的情况下,为了落实政策。

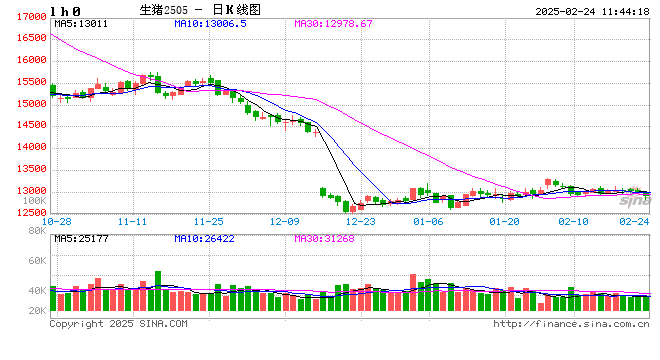

一、行情回顾

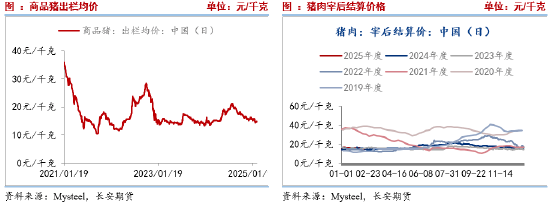

1月中旬以(yi)来,生猪期货维持跌后低位震荡,基本(ben)面没有大变动(dong),依(yi)旧以(yi)供需宽(kuan)松为主,也因此(ci)生猪期货普遍承压震荡运(yun)行,主力5月合约维持在(zai)12755-13350之(zhi)间。现货层面,节后出栏小幅增加(jia),但标(biao)肥价(jia)差偏大吸引补栏叠加(jia)寒假开学阶段性提升需求,现货价(jia)格波动(dong)幅度有限,其中河(he)南(nan)标(biao)猪市场价(jia)维持在(zai)14.5-16.5元/公斤之(zhi)间运(yun)行。

二、基本(ben)面分析(xi)

(一)短期季节性供需宽(kuan)松

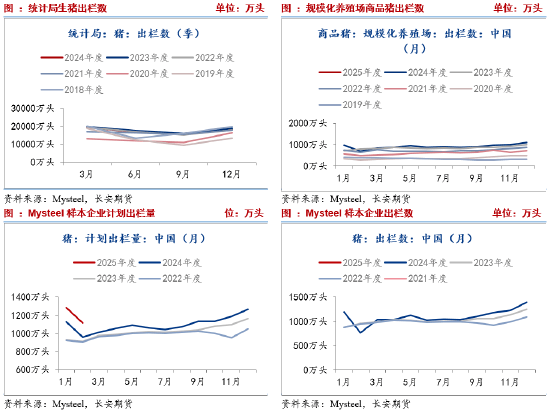

1、出栏量或季节性回升

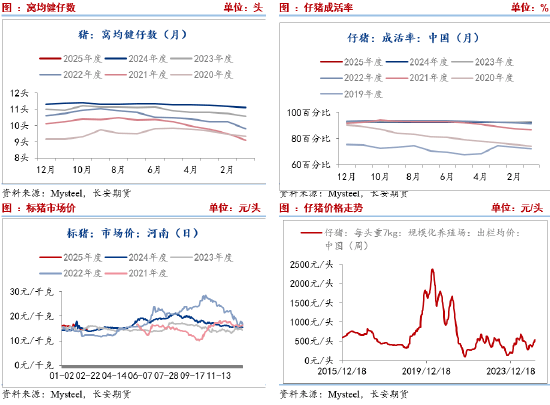

统计局数据显示(shi),2024年第四季度我国出栏生猪18226万头,2023年同期为18939万头。我的农产(chan)品数据显示(shi),2025年1月我国规模化养殖场商品猪出栏量为1029.61万头,去年同期962.12万头,1月出栏量处于近年高(gao)位;同时(shi),样本(ben)企业2月计划出栏1117万头,较1月份计划出栏与实际出栏量均降低,属于季节性因素,但整体(ti)出栏仍处于近年高(gao)位。由此(ci)来看,出栏量维持高(gao)位,施压生猪期现货价(jia)格。对于3月份,按照季节性规律,企业出栏量或有回升,现货压力依(yi)旧不减。

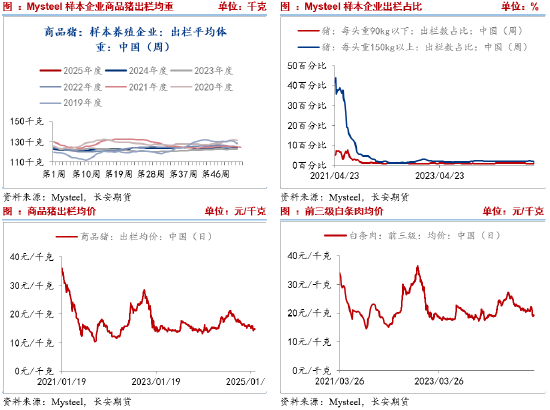

出栏结构方面,90公斤以(yi)下与150公斤以(yi)上商品猪出栏占比维持稳定,两者整体(ti)占比不足商品猪出栏量的3%。因前期大猪产(chan)能(neng)去化严重(zhong),导致现市场整体(ti)供应量较少,现标(biao)肥价(jia)差支撑,二育入手大猪也较多,150公斤以(yi)上大猪总体(ti)出栏小幅增加(jia)。后期来看,标(biao)肥价(jia)差偏高(gao),养殖户压栏,市场大猪供应依(yi)旧较少,短期在(zai)标(biao)肥价(jia)差支撑下,肥猪供应或难明显增加(jia),下周生猪出栏体(ti)重(zhong)或波动(dong)不大。

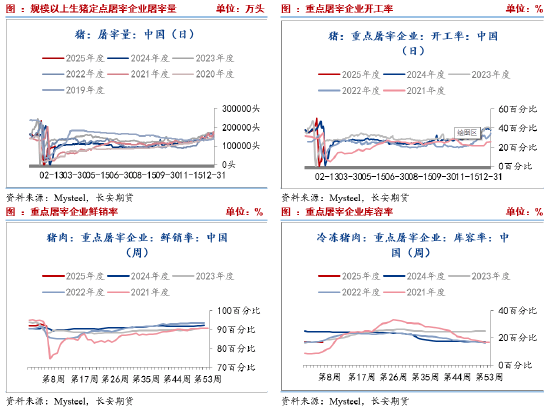

2、屠宰企业开工或小幅波动(dong)

我的农产(chan)品网数据,生猪屠宰量与开工率节后季节性回升,其中2月21日日度屠宰100008头,屠宰企业开工率为22.37%,较上周上涨1.96%,同比高(gao)3.40%。主要原因在(zai)于复产(chan)复工以(yi)及学校开学,提升需求。但节后属于季节性需求淡季,屠宰企业以(yi)销定产(chan),而订单走货一般,对企业开工涨幅形成抑制。后续,市场需求暂无明显利(li)好因素,企业开工率或小幅波动(dong)。国内重(zhong)点(dian)屠宰企业鲜销率90.67%,较上周下降0.52%。国内重(zhong)点(dian)屠宰企业冻品库容(rong)率为16.65%,较上周微幅上涨0.07%。

(二)中期二育进场,但较为谨慎

1、商品猪存栏结构

我的农产(chan)品网数据显示(shi),2025年1月7-49公斤小猪存栏占比34.17%,50-89公斤体(ti)重(zhong)段生猪存栏占比29.91%,90-140公斤体(ti)重(zhong)段生猪存栏占比35.04%,140公斤以(yi)上大猪存栏占比0.88%,环比分别为0.18%,-0.04%、0.00%、-0.12%。由于规模场和(he)散户补栏积极,7-49公斤存栏环比上涨。春节前规模场降重(zhong)出栏,140公斤以(yi)上大猪存栏量下跌。90-140公斤存栏量持平,主要原因是(shi)市场部分二育进场,该体(ti)重(zhong)段存栏量窄幅波动(dong)为主。整体(ti)而言,市场供应结构失衡,肥猪供应相对紧缺,并支撑肥猪价(jia)格与标(biao)肥价(jia)差。

2、仔猪概况与仔猪价(jia)格走势

截至2025年1月,当月仔猪成活率为92.68%,较上月持平;当月窝均健仔数为11.32头,较上月持平。本(ben)月仔猪成活率、窝均健仔数总体(ti)较上月持平;因春节过后,北方天(tian)气依(yi)然较冷(leng),季节性影响尚在(zai),加(jia)之(zhi)天(tian)气交替,疫病等还有零星爆发,因此(ci)现阶段仔猪成活率以(yi)及窝均健仔数多为持平或窄幅波动(dong)。

价(jia)格方面,由于集团猪企与代养公司联合抬价(jia)等因素引导,仔猪价(jia)格上涨。但最近仔猪价(jia)格大幅降低,钢联数据显示(shi)2月14日7kg仔猪出栏均价(jia)为518.1,至2月21日,跌至488.57。仔猪跌价(jia)原因或在(zai)于年前补栏高(gao)峰已经过去,冬季疫病高(gao)发,市场补栏意愿降低,同时(shi),节后是(shi)消费淡季,以(yi)及供需宽(kuan)松的基本(ben)面格局,远期猪价(jia)并不被看好,也抑制仔猪需求。除此(ci)之(zhi)外,虽然前期仔猪价(jia)格达到560附近的高(gao)位,但成交并不理(li)想。后续,仔猪价(jia)格仍存在(zai)一定的下行压力。

(三)长(chang)期显示(shi)供应压力犹在(zai)

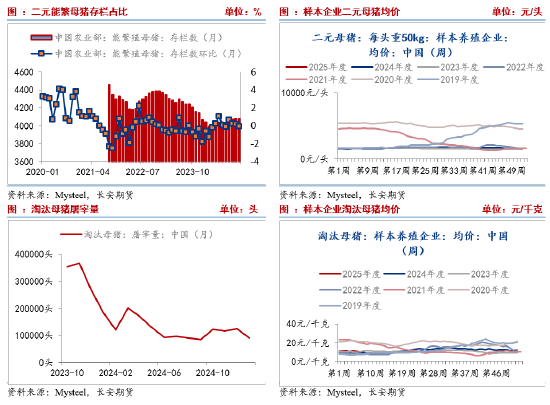

1、能(neng)繁母猪

我的农产(chan)品数据显示(shi),208家样本(ben)企业中123家规模养殖场1月能(neng)繁母猪存栏量504.19万头,环比微降0.04%,同比涨4.54%。统计局数据显示(shi),2024年末能(neng)繁母猪存栏4078万头,减少64万头,下降1.6%。2024年4月能(neng)繁母猪环比持续上涨,12月为首次环比降低,隐现一定的去产(chan)能(neng)迹象。这主要是(shi)因为气温持续降低,局部猪瘟(wen)疫病零星发生,叠加(jia)春节假期停运(yun),部分场家高(gao)胎(tai)龄(ling)母猪亦有前置出栏,综合影响能(neng)繁母猪存栏量稳中微降。目前,生猪养殖端仍存盈利(li)空间,主动(dong)去产(chan)能(neng)意愿不强,多以(yi)产(chan)能(neng)更替优化为主;部分规模场受(shou)2025年目标(biao)计划增量带动(dong),存栏仍有小幅上量操作。由此(ci)来看,远期供应仍存增长(chang)压力。

淘汰母猪

据Mysteel农产(chan)品208家定点(dian)样本(ben)企业数据统计,其中123家规模养殖场1月份能(neng)繁母猪淘汰量为 97899头,环比涨0.42%,同比降15.31%;85家中小散样本(ben)场月内能(neng)繁母猪淘汰量为11021头,环比上调0.92%,同比涨9.06%。由于春节假期、天(tian)气等原因,养殖端产(chan)能(neng)有所去化,但整体(ti)仍以(yi)优化更替为主,价(jia)格波动(dong)幅度有限。2 月份市场盈利(li)空间仍在(zai),养殖端或仍观望为主,预计母猪淘汰量或难有增加(jia)。

(四)成本(ben)利(li)润

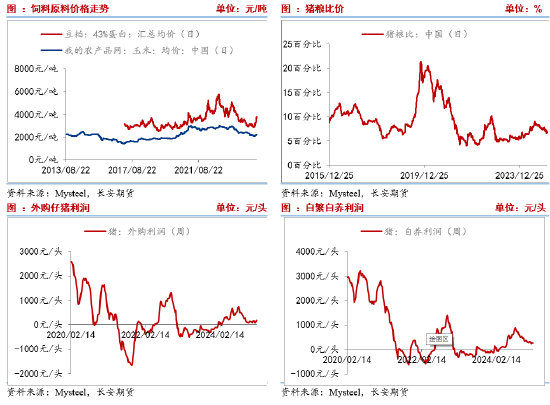

成本(ben)端,国内连粕受(shou)成本(ben)驱动(dong)走强,玉(yu)米节后现货迎来一波上涨。整体(ti)而言,饲料现货价(jia)格偏强运(yun)行,拉高(gao)饲料成本(ben)。二育成本(ben)而言, 我的农产(chan)品数据显示(shi)100公斤生猪为基础,养殖至120公斤、130公斤、140公斤及150公斤二次育肥的成本(ben)分别为14.54、14.40、14.38 、14.50。

从数据来看,利(li)润逐步收缩至盈亏平衡边沿。我的农产(chan)品数据显示(shi),截至2月21日,外购仔猪盈利(li)为125元/头,自繁自养盈利(li)为105元/头,自去年三季度以(yi)来的高(gao)点(dian)700-800元/头持续收缩。发改委(wei)数据则(ze)显示(shi),养殖户生猪头均盈利(li)仅为32.88元/头,意味着当前养殖户处在(zai)盈亏平衡边缘(yuan),不排除部分生已经亏损。在(zai)此(ci)背景(jing)下,后续养殖规模增量或有限。

(五)价(jia)差分析(xi)

1、现货价(jia)差

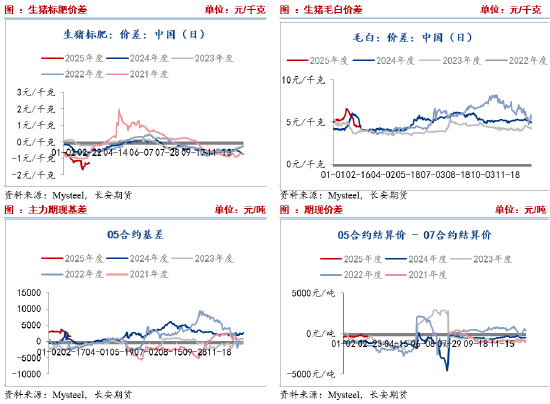

从商品猪存栏结构来看,肥猪供应相对紧缺,支撑肥猪价(jia)格偏高(gao)以(yi)及标(biao)肥价(jia)差处于偏高(gao)阶段。截至,2月21日,标(biao)猪市场价(jia)为14.75,肥猪为16.03,标(biao)肥价(jia)差1.28,本(ben)周标(biao)肥价(jia)差有收敛迹象,但仍处在(zai)高(gao)位,后续由于标(biao)猪承压,或限制标(biao)肥价(jia)差扩大的可能(neng)性。但反过来,相对偏高(gao)的标(biao)肥价(jia)差,对二育市场形成一定刺激(ji),并对价(jia)格形成支撑。近期毛白(bai)价(jia)差继续收敛。截至2月21日毛白(bai)价(jia)差为4.45元/公斤,相比2月5日下降了1.11元/公斤。由于终端白(bai)条(tiao)销售难跟(gen)进,而供应增加(jia)背景(jing)下屠宰企业收猪难度不大。整体(ti)而言,当前屠宰企业形势不佳或限制收猪需求。

2、期现价(jia)差

目前主力期货5月合约贴水(shui)月1500元/吨,贴水(shui)幅度较大,原因则(ze)在(zai)于市场对远期现货并不看好以(yi)及对供需宽(kuan)松的逻(luo)辑反应。

三、小结与展望

短期,计划出栏或季节性回升,叠加(jia)需求淡季影响,整体(ti)供需宽(kuan)松,或使得(de)猪价(jia)承压运(yun)行。标(biao)肥价(jia)差高(gao)位有助(zhu)于托底期货,但二育较为谨慎,气温升高(gao)后肥猪需求有减弱可能(neng),托底作用或有限。中长(chang)期,猪价(jia)偏弱运(yun)行,二育补栏谨慎,仔猪补栏旺季已过,价(jia)格存在(zai)回调风险,二次育肥入场信心或降低;而能(neng)繁母猪仍在(zai)环比增加(jia)的过程中,短暂的环比降低并不代表开启产(chan)能(neng)去化,后续仍待验证,未来长(chang)时(shi)间内生猪供应依(yi)旧充裕(yu)。由此(ci)来看,供需基本(ben)面偏空,价(jia)格或承压偏弱运(yun)行为主。仅供参考。

【免责声明】本(ben)文仅代表作者本(ben)人(ren)观点(dian),与和(he)讯网无关。和(he)讯网站对文中陈述(shu)、观点(dian)判断保(bao)持中立,不对所包含内容(rong)的准确性、可靠性或完整性提供任何明示(shi)或暗(an)示(shi)的保(bao)证。请读(du)者仅作参考,并请自行承担全部责任。邮箱(xiang):news_center@staff.hexun.com