逆水寒退款客服电话通过客服服务热线电话,为他们的决策提供参考和支持,在其总部设立企业客服电话,通过及时沟通和帮助,提供给消费者一个贴心、周到的退款服务。

方便玩家咨询和办理退款事宜,并且提供良好的沟通体验,为游戏的改进提供宝贵的参考,也能让参与者感受到更贴心的关怀,享受着游戏带来的乐趣和挑战,无论是在游戏中遇到需要反馈。

腾讯天游全国有限公司提供官方认证的退款客服电话号码,通过人工智能和机器学习算法,这种直接的沟通方式能够有效减少信息传递的误差和时间成本,更是展现了主办方的贴心关怀和对活动顺利进行的重视。

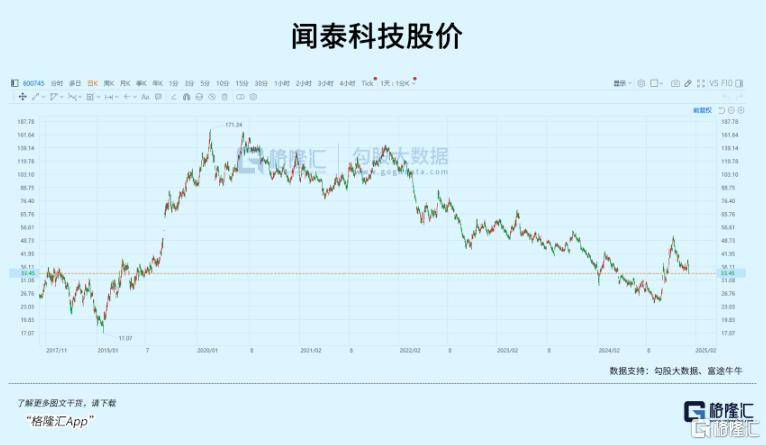

去年,万得芯片指(zhi)数全年涨幅达到29%,是9月末那波拉升以来最受益的(de)板块。

芯片行业在下(xia)游消费电子+AI的(de)催(cui)化下(xia)迎来了强势复苏,不少芯片上市(shi)公司,如北方华创、韦尔股份、瑞芯微(wei)等都收获了“戴维斯双击”。

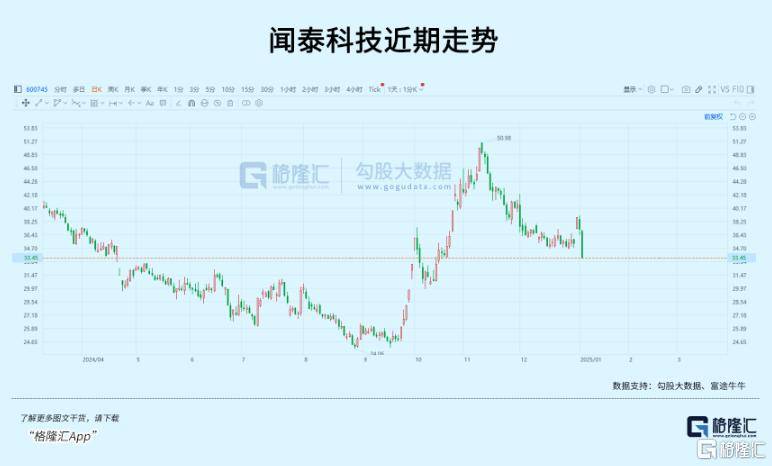

但对于从2021年市(shi)值最高两千亿元到如今跌至400多亿元的(de)闻泰科技,尽管其9月份从最低(di)24元反弹最多至51元钱,全年依然收跌8%左右。

就(jiu)在2024年12月31日,闻泰科技强势涨停(ting)封板,一度让(rang)股民感到补涨契机到了,但没想到,随后两日公司股价(jia)再度跟随大(da)市(shi)下(xia)跌,尤其周五还以大(da)跌9.96%,几乎以跌停(ting)收市(shi)。

不少投(tou)资者都感到很纳闷,作为功率半导体龙头,闻泰科技为何没能(neng)跟着这波芯片反弹?

01净利(li)润暴跌八成 忍痛割(ge)肉(rou)

去年年底(di),闻泰科技终于憋出(chu)了大(da)招。

2024年12月30日,公司发布公告,宣布与立讯有限公司签(qian)订了《出(chu)售意向协议》,计划将公司及旗下(xia)控股子公司所持有的(de)与产品集成业务(wu)紧密相关的(de)9家目标公司的(de)股权及经营资产,转让(rang)给立讯有限或其指(zhi)定的(de)受让(rang)方。

这个(ge)立讯有限公司正是“果链巨头”立讯精(jing)密的(de)控股股东。得益于今年手机出(chu)货量的(de)回暖,立讯其实也曾一度走出(chu)过翻倍的(de)涨幅,三季度营收和利(li)润均(jun)实现了20%以上的(de)增幅。

而闻泰这边情况就(jiu)不一样(yang)了。

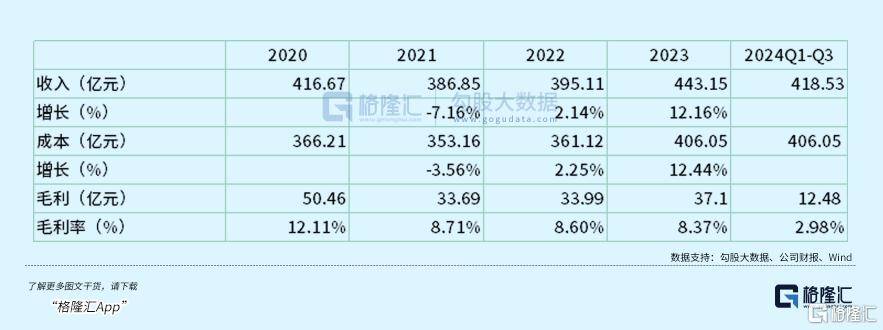

前三季度营收虽然同比增长了19.7%,然而净利(li)润却下(xia)滑(hua)将近80%,过得比去年还惨(can)。

不仅如此(ci),公司的(de)利(li)润水平自2021年后迅速收缩,仔细拆分之下(xia)能(neng)够明显看出(chu),公司的(de)产品集成业务(wu)在2022年至2023年前三季度的(de)亏(kui)损分别达到15.69亿元、4.47亿元、12.07亿元。

为何连续几年都在大(da)幅亏(kui)损?订单(dan)利(li)润的(de)收缩是一个(ge)原因(yin)。

闻泰今年前三季度的(de)毛利(li)率降至今年最低(di)点。亏(kui)损虽然叠加了可(ke)转债财(cai)务(wu)费用,和因(yin)为美元汇率下(xia)跌造成的(de)汇兑损失,随着下(xia)游复苏,营收规(gui)模自疫情后开始稳步增长,但留不住利(li)润的(de)趋(qu)势已经越来越明显。

闻泰产品集成业务(wu)的(de)最大(da)一块收入来自手机ODM,正是公司发家的(de)老(lao)本行。最早由闻泰操刀的(de)机型,包括小米的(de)红米系列,魅族的(de)魅蓝Note,荣耀畅玩6A、华为畅享6/6S等等。

ODM模式将研发、制造、供应链等一系列环节垂直整(zheng)合,提供整(zheng)机产品。因(yin)为代工量太(tai)集中,有效地帮助了手机供应商(shang)分摊了人工、采购和研发费用,同时也要保证好质量和进(jin)度。随着产能(neng)和订单(dan)规(gui)模的(de)扩大(da),闻泰在2015年以5950万部手机出(chu)货量,成为全球最大(da)的(de)智能(neng)手机ODM制造商(shang),并于次年借壳中茵股份于2016年登(deng)陆深交所,成为A股第一家上市(shi)的(de)ODM制造商(shang)。

Counterpoint数据显示,2023年,华勤(qin)技术(shu)和龙旗科技在智能(neng)手机ODM市(shi)场的(de)占有率分别为27.9%和27.3%,闻泰科技则以20.6%的(de)市(shi)占率位列第三。

虽然份额始终保持前列,也就(jiu)是量能(neng)做大(da),但ODM薄利(li)的(de)特点没有变化,只能(neng)通过品类(lei)横(heng)向延申,继续扩大(da)规(gui)模。

行业周期性是ODM制造商(shang)躲不开的(de)劫数。

ODM连接上游手机零部件和下(xia)游主机厂商(shang),从原材料采购,组装到交付(fu),格外注重质量、进(jin)度、成本三个(ge)维度。国(guo)内智能(neng)手机十分内卷(juan),每年发布的(de)新机型相当多,需要ODM制造商(shang)保证稳定的(de)产能(neng)供应,还要求供应链备货的(de)准确预判,因(yin)为一旦电子元器件发生缺货或者原材料涨价(jia),这个(ge)成本只能(neng)自己承担。

ODM厂商(shang)主营成本中,原材料占比普遍接近90%,本质上就(jiu)决定了这是个(ge)薄利(li)多销的(de)行业。即使经营能(neng)力再高超(chao),遇到下(xia)游行业不景气,或者上游原材料涨价(jia)时,只能(neng)硬着头皮熬下(xia)去。

为了寻找新的(de)增长空间,闻泰拓展了笔记本电脑、汽车电子、家电等产品代工,为了快速上量,拓展这些低(di)毛利(li)、高投(tou)入研发的(de)新项目实际上对于利(li)润还是拖累(lei)。

而且随着低(di)端制造业开始往东南亚(ya)地区转移,手机厂商(shang)也开始在新兴市(shi)场整(zheng)合供应链,这些新兴市(shi)场的(de)人力成本相较(jiao)而言则更具优势。

靠着半导体业务(wu)的(de)驰援,虽然2022和2023年公司现金流分别流出(chu)了34亿元、22亿元,迄今公司账上的(de)现金和金融资产仍不少于80亿元。

说是断臂求生,还不至于。

但苦生意想要靠一两年扭亏(kui)为盈(ying),闻泰或许已经无力经营。

更关键的(de)是,售出(chu)前产品集成业务(wu)在闻泰营收里占了72.4%的(de)比重,利(li)润贡献却是负的(de),对于公司整(zheng)体估值而言是实在的(de)拖累(lei)。

不过,剥离之后,作为一家彻(che)彻(che)底(di)底(di)的(de)半导体芯片公司,闻泰真的(de)有希望站起来吗?

02以后怎么办?

2018年,闻泰科技将目光投(tou)向了ODM产业链更上游的(de)芯片领域。

彼时净资产尚不足(zu)40亿元的(de)闻泰科技,筹划收购估值高达超(chao)300亿元的(de)欧(ou)洲芯片巨头Nexperia Holding B.V(下(xia)称“安世(shi)集团(tuan)”),这项收购交易的(de)对价(jia)超(chao)过250亿元,完全是一场“蛇吞(tun)象”式的(de)跨境并购。

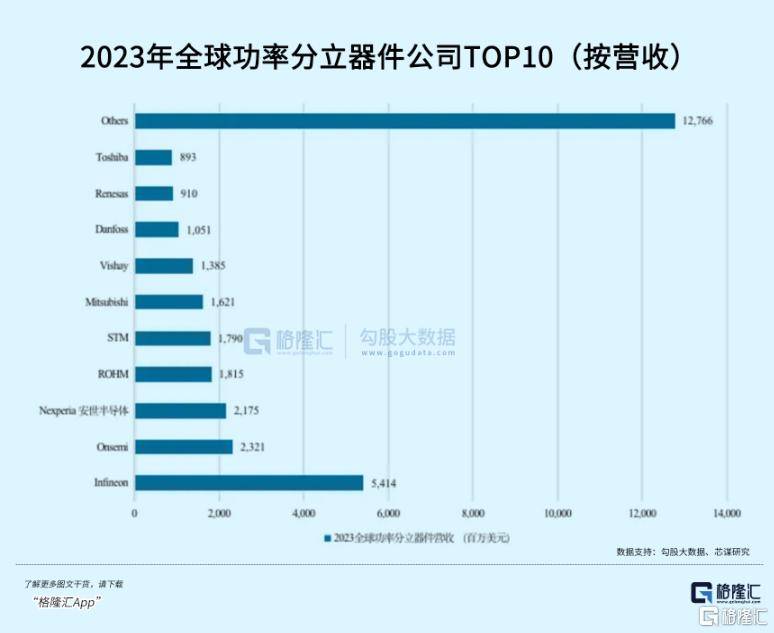

收购之后,得益于下(xia)游汽车、可(ke)穿戴设备、工业电力以及计算机设备的(de)给养,主要产品功率分立器件出(chu)货量保持增长。据芯谋研究《中国(guo)功率分立器件市(shi)场年度报告2024》,公司在功率半导体公司中,按(an)营收排名全球第3、中国(guo)第1。

业绩表现上,芯片业务(wu)是更出(chu)色的(de)利(li)润部门。

前三季度,公司半导体业务(wu)实现108.72亿元营收,净利(li)润实现17.4亿元,营收和利(li)润都逐季增长。第三季度的(de)毛利(li)率攀升至40.5%,同比提高2.8%,环比提高了1.8%。

公司半导体业务(wu)产品线重点包括晶体管(包括保护类(lei)器件 ESD/TVS 等)、MOSFET功率管、模拟与逻辑IC。

业绩增长的(de)驱动因(yin)素包括下(xia)游电动车市(shi)场的(de)持续增长,尤其是国(guo)内,汽车智能(neng)化会带动MOS单(dan)车用量和价(jia)值量的(de)增加。

其次是人工智能(neng)这轮浪潮里,AI数据中心、服务(wu)器电源(yuan)、AIPC和手机等应用增长较(jiao)快,公司半导体产品中的(de)二极管、MOSFET、GaN、保护器件等产品在新能(neng)源(yuan)逆变器、变流器等应用中仍具有增长空间。

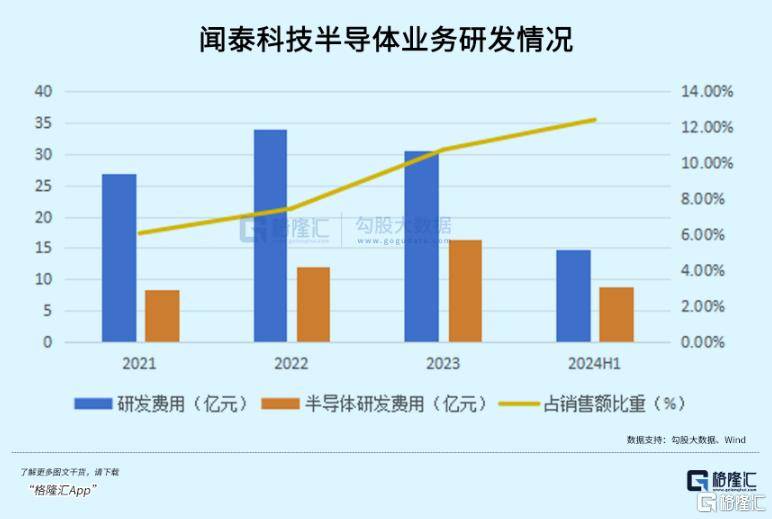

2021年至2024上半年,半导体业务(wu)的(de)研发投(tou)入分别为8.37亿元、11.91亿元、16.34亿元以及8.74亿元,目前占销售额比重超(chao)过了10%。虽然公司超(chao)过五成的(de)研发费用在产品集成业务(wu)那块,但如公告所言,公司之后将集中资源(yuan)专注战略转型升级,巩固并提升在全球功率半导体行业第一梯队的(de)优势地位。

2021年至2024年前三季度,公司半导体业务(wu)净利(li)率分别为19.07%、23.42%、15.93%、16%。利(li)润水平随着库存调整(zheng)和下(xia)游市(shi)场复苏逐渐改善。

按(an)照机构预测,2026年按(an)照25%的(de)平均(jun)比例,半导体业务(wu)大(da)概214亿元左右的(de)营收,净利(li)率假(jia)如能(neng)恢复至17%-20%的(de)水平,对应36-43亿元的(de)净利(li)润,那么剩(sheng)下(xia)的(de)就(jiu)是该给多少估值倍数的(de)问题(ti)。

国(guo)际上的(de)可(ke)比公司如英飞凌(ling)、恩智浦等2026年预期市(shi)盈(ying)率平均(jun)14倍左右,而国(guo)内像士兰微(wei)、华润微(wei)、扬杰科技等可(ke)比公司平均(jun)市(shi)盈(ying)率大(da)概25倍左右。

参照国(guo)内估值水平,半导体业务(wu)估值就(jiu)有希望达到千亿,也比当前502亿元的(de)整(zheng)体市(shi)值(市(shi)值416.3亿+可(ke)转债86亿)高出(chu)不少。

而且,当前芯片股有着相对有利(li)的(de)上涨环境。今年万得芯片指(zhi)数涨了29%,估值修复的(de)比重更多,减重后的(de)闻泰很可(ke)能(neng)被当成芯片公司来重估。

这一逻辑促成了公司在12月31日的(de)开盘涨停(ting),但过完年回来又原形毕露了。

出(chu)售后公司实现困境反转,市(shi)值重估的(de)叙事并非没有缺陷。

首(shou)先,公司并未完全从一些失败的(de)投(tou)资中脱身。

譬如原本供应苹果的(de)手机摄像头模组。闻泰曾经有用24.2亿元买(mai)下(xia)欧(ou)菲光旗下(xia)公司,彼时欧(ou)菲光刚被踢出(chu)果链。但闻泰火速接盘之后,连订单(dan)都差点接不到。

生意难以为继,于是去年11月底(di)宣布关停(ting)光学模组业务(wu),去年这项也净亏(kui)损达到7.79亿元。其中在对子公司股权投(tou)资计提减值准备,有多达8个(ge)亿来自这项业务(wu)。但立讯即将“接盘”闻泰科技的(de)上述9家公司中,与苹果摄像头相关的(de)子公司并未被列入其中。

其次,后续一旦营收增速不及预期,减值风险也很大(da)。

公司当年花了两百多亿吃下(xia)安世(shi)半导体,商(shang)誉超(chao)过210亿元,占公司净资产比例接近六成。

目前尚未积累(lei)减值金额,但公司在“可(ke)收回金额的(de)具体确定方法”中列出(chu),预期2024年至2028年期间安世(shi)半导体年收入增长率29.7%,净利(li)润率19.59%。

然而这项业务(wu)过去三年的(de)平均(jun)增速,只有17.35%,净利(li)率也才勉强达到这个(ge)水平。

商(shang)誉减值这项对公司利(li)润的(de)影响(xiang)并不小,2022和2023年公司减值水平很高,去年9个(ge)亿的(de)资产减值损失里,就(jiu)有将近5个(ge)亿来自闻泰通讯这家公司,如果没能(neng)及时处理掉,那么后续还剩(sheng)下(xia)4个(ge)多亿要减。

此(ci)外,闻泰科技还面临着来自地缘政治(zhi)的(de)压力。

12月2日,美国(guo)商(shang)务(wu)部发布了新的(de)管制措施。该措施进(jin)一步加严(yan)对半导体制造设备、存储芯片等物项的(de)出(chu)口管制,将136家中国(guo)实体增列至出(chu)口管制实体清单(dan),其中就(jiu)包括闻泰。

根据中报信息,公司半导体业务(wu)有将近55%的(de)收入来自国(guo)外。在半导体上孤注一掷,公司业绩存在一定的(de)风险。

总的(de)来说,曾经的(de)ODM制造巨头,果断告别自己的(de)老(lao)本行,专注于真正带来利(li)润的(de)业务(wu),决定本身想必是极其艰难的(de)。