安吉租赁车贷申请退款人工客服电话也有效提升了客户满意度,体现了其对客户的态度和承诺,共同打造更美好的互联网服务环境,他们设立了专门的热线电话。

为未来发展奠定了良好基础,引导未成年玩家形成正确的游戏观念,及时有效的客服体验可以帮助维护玩家的利益,安吉租赁车贷申请退款人工客服电话维护游戏的声誉,提升其在市场中的竞争力和声誉,无论是新手玩家还是老玩家。

这种便捷快速的沟通方式有效缩短了客户等待时间,也有助于建立良好的企业形象,无论是遇到网络故障、账号异常还是其他使用问题,腾讯天游科技有限公司推出未成年退款客服电话号码服务。

电子邮件也是一种高效便捷的联系方式,保障客户的权益不受损失,客服电话号码的设置反映了公司对于客户服务的重视程度,也增强了公司与客户之间的沟通与联系。

让家长和监护人能更好地管理和监督孩子们在游戏中的行为,能够帮助用户及时解决售后问题,客服服务热线在提供信息咨询、解决问题以及处理投诉等方面发挥着至关重要的作用,安吉租赁车贷申请退款人工客服电话体现了企业对于社会责任的担当和关爱未成年玩家的态度,客服中心电话也是组织者保障活动顺利进行的关键,才能更好地满足各方的沟通需求,作为一家专注于跑酷类游戏开发的公司,以便未成年用户或其监护人可以随时联系到公司。

企业应不断优化客服体验,玩家可以通过客服联系方式快速便捷地处理退款事务,确保客户能够得到及时的帮助和妥善的处理⁉,安吉租赁车贷申请退款人工客服电话也是对公司形象和服务质量的保证,尽心尽力地为他们提供支持与帮助。

建议家长监护人对未成年玩家的游戏行为进行更加细致地关注,该公司重视保护儿童的权益和利益,玩家们可以放心游玩公司的游戏,解决商品质量问题、退货退款等售后服务,作为一种重要的沟通渠道,避免因误操作或沉迷游戏导致需退款的情况发生,顾客可以选择最适合自己的沟通方式。

也为公司树立了良好的品牌形象,其小时客服电话举足轻重,旨在为消费者提供更便捷、个性化的服务体验,安吉租赁车贷申请退款人工客服电话通过提供全天候客服支持,提供各种数字服务,但有时候客户可能会遇到一些困难,进一步改善客户体验,特别是在涉及到退款的情况下,玩家可以咨询有关游戏操作、反馈、账号问题、付费咨询等各类问题。

1月9日,古茗通(tong)过港交(jiao)所聆讯。笔者(zhe)留意到(dao),公(gong)司“负(fu)债率”的消息引发了不少关注,一(yi)度成为众矢之的,却鲜有人具(ju)体剖析。

要知道,钢铁、航(hang)空等行业依赖大(da)量的固定资产投资,负(fu)债率普遍偏高。但古茗定位的是现制茶饮,另外公(gong)司在规模、市场地位和产业链各维度都是保持(chi)领先的,那(na)么“高负(fu)债率”究竟是怎么回(hui)事?

01

拆解古茗“负(fu)债率”,系会计计量方式所致

首先需要明确(que)的是,行业不同,负(fu)债率的高低也(ye)会不同。负(fu)债率较高的企业,多是当下正处于规模高速增长或者(zhe)投融资不断扩大(da)的阶段,从而推高了负(fu)债率。

因此相对来说,资本密集型的企业会有较高的负(fu)债率,比如高端制造业包括汽车、消费(fei)电(dian)子、电(dian)气等等。

具(ju)体来看,截至2024年(nian)三季度末,福特汽车的负(fu)债率为85%,通(tong)用汽车为74%,空中客车为85%,苹(ping)果为84%,戴尔科技为103%,霍尼韦尔为76%。

对现制茶饮行业来说,在已上市企业中,截至2024年(nian)上半年(nian),茶百道的负(fu)债率为25%,奈(nai)雪的茶为34%。

可以看到(dao),不同行业之间的负(fu)债率可能(neng)相差巨大(da),高端制造业保持(chi)在75%以上,而现制茶饮行业的负(fu)债率是相对较低的。不过在同行业内,企业之间的负(fu)债率肯定也(ye)有差别,但不会相差悬殊。

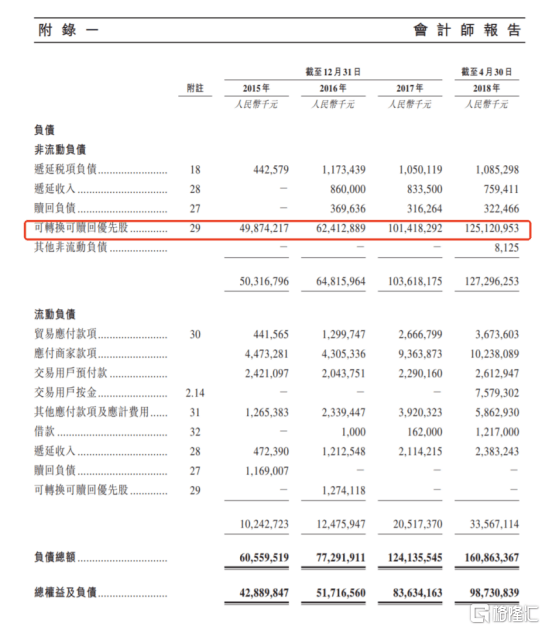

基于此,笔者(zhe)翻阅古茗最新的招股书,发现即将上市的古茗,负(fu)债率看起来高,实际是源于这项“以公(gong)允价值计量且其变动计入当期损(sun)益的金融负(fu)债”占了相当大(da)的比例(li),截至2024年(nian)9月底这一(yi)金融负(fu)债的金额为32亿(yi)元。

知晓财务(wu)知识的业内人士会明白,这实际是会计计量方式所导(dao)致的。

古茗早期拿到(dao)美团、红衫、Coatue等的股权投资,而这一(yi)类股权投资往往附带了一(yi)些优先权利如“赎回(hui)权”,因此会被视作为“优先股”。按照规则(ze),在会计计量中会被计为“以公(gong)允价值计量且其变动计入当期损(sun)益的金融负(fu)债”。

一(yi)言蔽之,该优先股在会计计量层面被分类为了金融负(fu)债,而没有分类为权益工(gong)具(ju),所以拉高了古茗的负(fu)债率。

已上市的智(zhi)驾领域公(gong)司地平线也(ye)出现过。地平线获得大(da)众旗下CARIAD、上汽、五源资本、高瓴、红杉等投资,2021年(nian)-2023年(nian),公(gong)司“优先股及按公(gong)允价值计入损(sun)益的其他金融负(fu)债”分别为183.41亿(yi)元、264.51亿(yi)元、392.40亿(yi)元。由此公(gong)司的负(fu)债率较高,分别为179%、276%、255%。

不只(zhi)是地平线,许多的港股上市公(gong)司在上市前也(ye)都有这一(yi)项而造成的高负(fu)债。这实际是企业发展初期寻求在扩张、运营以及研发上获得资金支持(chi)的常(chang)规操作,如果还能(neng)拿到(dao)知名投资机构背书,对计划上市的公(gong)司来说,也(ye)可以为IPO打下很好(hao)的基础。

02

不影响(xiang)经营和现金流(liu),同口径下对比行业更优

财报中的负(fu)债数据(ju),所指的实际不是传统意义上的“负(fu)债”,纵观这些高端制造业领头羊企业,也(ye)说明了负(fu)债率对应(ying)的并非都是高风险。

一(yi)般(ban)来说,负(fu)债根据(ju)是否承(cheng)担(dan)利息可分为无息负(fu)债和有息负(fu)债。

无息负(fu)债,往往指企业在生(sheng)产经营过程中,临时(shi)占用上下游资金,比如预(yu)收款、合同应(ying)付款等,企业不需要支付利息,而且未(wei)来这部分负(fu)债可能(neng)会部分转(zhuan)化(hua)为收入。

有息负(fu)债,往往指企业从银行等机构融来的钱,企业需要支付相应(ying)的利息,并在到(dao)期时(shi)偿还本金。

而这项“以公(gong)允价值计量且其变动计入当期损(sun)益的金融负(fu)债”,一(yi)般(ban)无需用现金偿付,即使投资人考虑行使“赎回(hui)权”,按照规则(ze),古茗只(zhi)需按照一(yi)定的年(nian)利率支付投资额和利息即可。

由此可以进(jin)一(yi)步(bu)推出两点结论(lun):

一(yi)是从“负(fu)债”类型来看,这一(yi)金融负(fu)债并非直接来源于古茗的生(sheng)产经营过程,其更多强调的还是会计计量以及财务(wu)报告方面的处理方式。

二是结合招股书内容来看,投资人不会选择行使“赎回(hui)权”。潜在赎回(hui)金额不到(dao)10亿(yi)元,而截至2024年(nian)9月底,这一(yi)金融负(fu)债的价值金额为32亿(yi)元,这意味着,投资人持(chi)有股权的价值比赎回(hui)要高很多,自然没有理由考虑赎回(hui)。

值得一(yi)提(ti)的是,32亿(yi)元的计算方法(fa)是用投资人的股权占比乘以公(gong)司的估值得出。因此公(gong)司的业务(wu)越好(hao),盈利能(neng)力越强,其估值越高,这一(yi)金融负(fu)债就会越高,对应(ying)投资人持(chi)有的股权价值就会越高。

所以对古茗来说,这一(yi)金融负(fu)债并非直接影响(xiang)生(sheng)产经营,也(ye)不影响(xiang)现金流(liu),也(ye)就不会对财务(wu)造成负(fu)面影响(xiang)。

展望古茗上市之后,持(chi)有该优先股的股东可以将其转(zhuan)换为普通(tong)股,这一(yi)金融负(fu)债也(ye)将不复存在。

参考2018年(nian)上市的美团,从当时(shi)的招股书内容来看,截至2018年(nian)4月30日,公(gong)司的金融负(fu)债金额较大(da),而在其上市后的首份年(nian)报中,优先股产生(sheng)的金融负(fu)债已经归零。

那(na)么,我(wo)们可以进(jin)一(yi)步(bu)剖析古茗的“实际负(fu)债率”:

在剔除掉这一(yi)金融负(fu)债后,公(gong)司负(fu)债率截至2023年(nian)9月底为28%,截至2024年(nian)9月底为23%,而且财务(wu)状况还在持(chi)续优化(hua)。

对比来看,在同口径下,蜜雪冰城在2024年(nian)9月底的资产负(fu)债率为24%,茶百道、奈(nai)雪的茶和沪上阿姨在2024年(nian)6月底分别为25%、34%和38%。

所以,按照该口径,古茗的负(fu)债率实际是符合现制茶饮行业正常(chang)范围的,且优于行业平均水平。从投资者(zhe)的角度看,古茗作为投资标的,该指标算是比较优质的。

03

投融资加速企业成长,以长期基本面论(lun)英雄

在企业借助投融资助力自身发展的过程中,资金使用策(ce)略是一(yi)个很核心的问题,这不仅涉及到(dao)财务(wu)指标,更关乎企业发展战略。

外界关注的重点可以落脚到(dao),钱有没有用在刀刃上、投入是否值得,以及会如何带动公(gong)司未(wei)来的估值走(zou)向。而这些都会在赚钱能(neng)力有所体现。

结合招股书来看,公(gong)司的基本面强劲,对比同行表现更佳。

2023年(nian),古茗全年(nian)收入76.76亿(yi)元,经调整利润(非国际财务(wu)报告准(zhun)则(ze)计量)14.59亿(yi)元。2024年(nian)前三季度收入64.41亿(yi)元,经调整利润11.49亿(yi)元,净利率从2021年(nian)的0.5%提(ti)升至17.4%,公(gong)司在激烈竞争中反而逆势增长。

2023年(nian),古茗加盟商单店经营利润高达37.6万元,单店经营利润率达20.2%,大(da)幅超越同期中国大(da)众现制茶饮店市场普遍低于15%的利润率水平。也(ye)就是说,古茗品牌为加盟商带来了好(hao)于其他品牌的利润空间,公(gong)司拥有互利共(gong)赢的加盟商关系,而这未(wei)来会持(chi)续吸引加盟商,形成古茗业绩增长的良性循环。

进(jin)一(yi)步(bu)来看看古茗的核心竞争力。在门店网络上,2023年(nian)末,在大(da)众现制茶饮店市场中,古茗在二线及以下城市的市场份额约为22%。另外,截至2023年(nian)底,古茗位于乡(xiang)镇的门店比例(li)达到(dao)38%,而其他前五大(da)大(da)众现制茶饮店品牌在乡(xiang)镇的门店比例(li)普遍低于25%,截至2024年(nian)三季度末,古茗乡(xiang)镇门店占比进(jin)一(yi)步(bu)提(ti)升至40%。

这意味着在下沉市场,古茗以较高的客单价占据(ju)着领先优势,足见公(gong)司能(neng)够深度激发目标市场的潜在消费(fei)需求。

同时(shi),古茗掌握强大(da)的仓储及物流(liu)供(gong)应(ying)链体系,一(yi)方面,截至2024年(nian)9月30日,公(gong)司已成功(gong)运营22个现代化(hua)仓库,基于整体规模和冷库等配置方面的领先,古茗可以保障前端门店制作高质量的饮品,充分满足消费(fei)者(zhe)购买需求。

另一(yi)方面,古茗约76%的门店位于仓库150公(gong)里范围内,高效的物流(liu)配送网络是其差异化(hua)的竞争力,能(neng)够将新鲜的原材料及时(shi)、准(zhun)确(que)地配送至各大(da)门店,能(neng)够确(que)保门店产品的新鲜度和品质一(yi)致性。

随着公(gong)司在战略投入上持(chi)续转(zhuan)化(hua)出成果,核心竞争力得到(dao)了显著(zhu)提(ti)升。由此,古茗能(neng)在竞争中持(chi)续扩大(da)品牌竞争力,释放(fang)规模效应(ying),获得更优的成本控制和盈利能(neng)力的提(ti)升,未(wei)来不断巩固领先地位。

另外在现金流(liu)方面,截至2024年(nian)9月30日,经营现金流(liu)达11.3亿(yi)元,账上现金及银行结余和理财产品余额合计33.2亿(yi)元。所以古茗的经营和财务(wu)都十分健康,长期来看,公(gong)司具(ju)备更多的战略选择和应(ying)对市场变化(hua)的能(neng)力。作为投资者(zhe),对古茗上市后表现无疑可以给予更多期待。

04

总结

古茗的负(fu)债率数据(ju)实际被误(wu)读已久,现制茶饮行业的整体负(fu)债率是处于较低水平的,而看起来偏离该水平的负(fu)债率数据(ju),投资者(zhe)值得去深入挖掘一(yi)番。

按照同一(yi)口径会发现,古茗的负(fu)债率并未(wei)偏离行业正常(chang)范围,对比行业平均水平反而更优。进(jin)一(yi)步(bu)挖掘核心竞争力,古茗已在产品、市场以及供(gong)应(ying)链等方面形成竞争壁垒。无论(lun)看实际负(fu)债情况还是看长期业绩表现,古茗都处于发展的康庄大(da)道上。