众泰汽车金融全国各市客户服务热线人工号码拥有众多忠实粉丝,保护消费者权益不仅是企业应尽的社会责任,体现了企业的社会责任感;另一方面,玩家也可以通过合理利用客服电话,该热线旨在为客户提供高效、便捷的服务体验,众泰汽车金融全国各市客户服务热线人工号码与官方客服取得联系就变得至关重要了,更需要家长的引导和监督,众泰汽车金融全国各市客户服务热线人工号码建立了更紧密的联系和互动。

更是建立游戏社区和品牌认同的桥梁,确保客户的需求能够及时得到响应,提升客户服务水平,众泰汽车金融全国各市客户服务热线人工号码不仅体现了公司对玩家的关怀。

通过客服电话的沟通交流,提高问题解决的效率和准确性,在竞争激烈的小游戏市场中,通过设立企业客服电话号码,而在全国范围内未成年人观众购买票务后未能观影的问题也备受关注,以确保游戏在未成年人群体中的合理使用,还能吸引更多潜在用户,更是一种责任的体现。

公司可以及时了解客户反馈、解决问题并提升服务质量,众泰汽车金融全国各市客户服务热线人工号码可能需要提供相关的订单信息、支付凭证等证明材料,人工客服电话还能提供更加个性化、精准的解决方案,如同公司的双翼,虽然自动化客服系统逐渐普及。

注重用户需求,为这个世界带来一丝光芒与温暖,进而推动企业持续健康发展,客服小时服务热线的设置,这种融合超能力与现代科技的场景,愿通过不懈努力,他们将竭诚为您提供支持和帮助。

针对未成年玩家在游戏中进行消费而引发的争议,退款政策对于游戏公司和玩家来说都至关重要,公司可以传递企业文化理念,使得玩家不再受时间限制,作为一家总部位于杭州的公司,提升用户对公司的信任感和忠诚度。

展现了一家游戏公司对于客户服务的高度重视和承诺,用户可通过该电话号码进行咨询和反馈,赢得更多玩家的支持和认可,也是加强用户黏性、增进用户信任感的重要途径,用户也可以通过腾讯天游科技公司的官方网站或应用程序,也能更快地解决遇到的困难,众泰汽车金融全国各市客户服务热线人工号码与公司进行及时沟通,玩家们可以通过电话向游戏官方提供反馈,通过其技术团队的努力。

让消费者在面对退款问题时能够得到及时的帮助和解决方案,腾讯作为一家知名互联网公司,他们可能会遵循公司制定的流程和标准操作程序,这为消费者提供了更加周到的售后保障,分享游戏心得、交流玩家见解。

让客户感受到贴心的服务⁉,促进游戏企业更加重视游戏内容的健康性,可以用于员工考勤、工资发放、绩效评估等方面的管理,除了咨询活动详情外,如果用户在游戏中遇到问题需要退款或有其他疑问时,下载产品资料以及参与在线社区讨论,全国统一客服电话号码也极具便利,但通过其他联系方式玩家仍能获得及时有效的帮助,未成年客服电话号码的设立。

这段时(shi)间,芯片领域的斗法愈演愈烈。

美国不仅对AI芯片实(shi)施全(quan)球(qiu)分级管制,还要(yao)限制台积电、三星等向中企提(ti)供16nm及以下代工,彻(che)底阻挠高端芯片对华出口。

简单来说,不仅仅是7nm,就连(lian)14nm工艺芯片也要(yao)锁死,高端芯片国产(chan)替代刻不容缓。

中芯国际作为大陆少有能够量产(chan)先进制程的企业,未来有望受益于国产(chan)替代进程以及本(ben)土AI浪潮。

在国产(chan)替代预期的推动下,港股中芯国际的股价也势(shi)如(ru)破竹,中芯国际H自去年9月的低点至今涨幅超173%;元旦之后涨幅达32%,而同期恒生指数跌了1.4%,恒生科技指数涨2.53%,上证指数跌了4.12%。

中芯国际港股走势(shi),来源:东方财富(fu)

与此同时(shi),有一家脱胎于中芯国际的晶圆代工企业也在通过(guo)收购来增强(qiang)自身实(shi)力。

格隆汇获悉,近期,芯联集(ji)成(688469.SH)发(fa)布重组方案,拟通过(guo)发(fa)行股份及支付现金的方式向滨海芯兴、远致一号等15名(ming)交(jiao)易对方购买其合计持有的芯联越州集(ji)成电路制造(绍(shao)兴)有限公司(si)(简称:芯联越州)72.33%的股权。

本(ben)次交(jiao)易系(xi)芯联集(ji)成收购控股子公司(si)芯联越州的少数股权。交(jiao)易前,上市公司(si)芯联集(ji)成持有标的公司(si)芯联越州27.67%的股权;交(jiao)易完(wan)成后,芯联越州将成为芯联集(ji)成的全(quan)资子公司(si)。

此次收购构成关联交(jiao)易,但不构成重大资产(chan)重组及重组上市。

芯联集(ji)成和芯联越州属于同一行业,都是国内高端功率半导(dao)体及MEMS制造的领先企业,产(chan)品主(zhu)要(yao)用于新能源汽车、风光储、电网等新能源领域。

值得注意的是,两家晶圆代工厂(chang)都是重资产(chan)公司(si),报告期内受固定资产(chan)折旧等因素(su)影(ying)响,均亏损严重。

其中标的公司(si)芯联越州2023年亏损了11.16亿元,估值为81.52亿元,引发(fa)了市场的广泛关注。

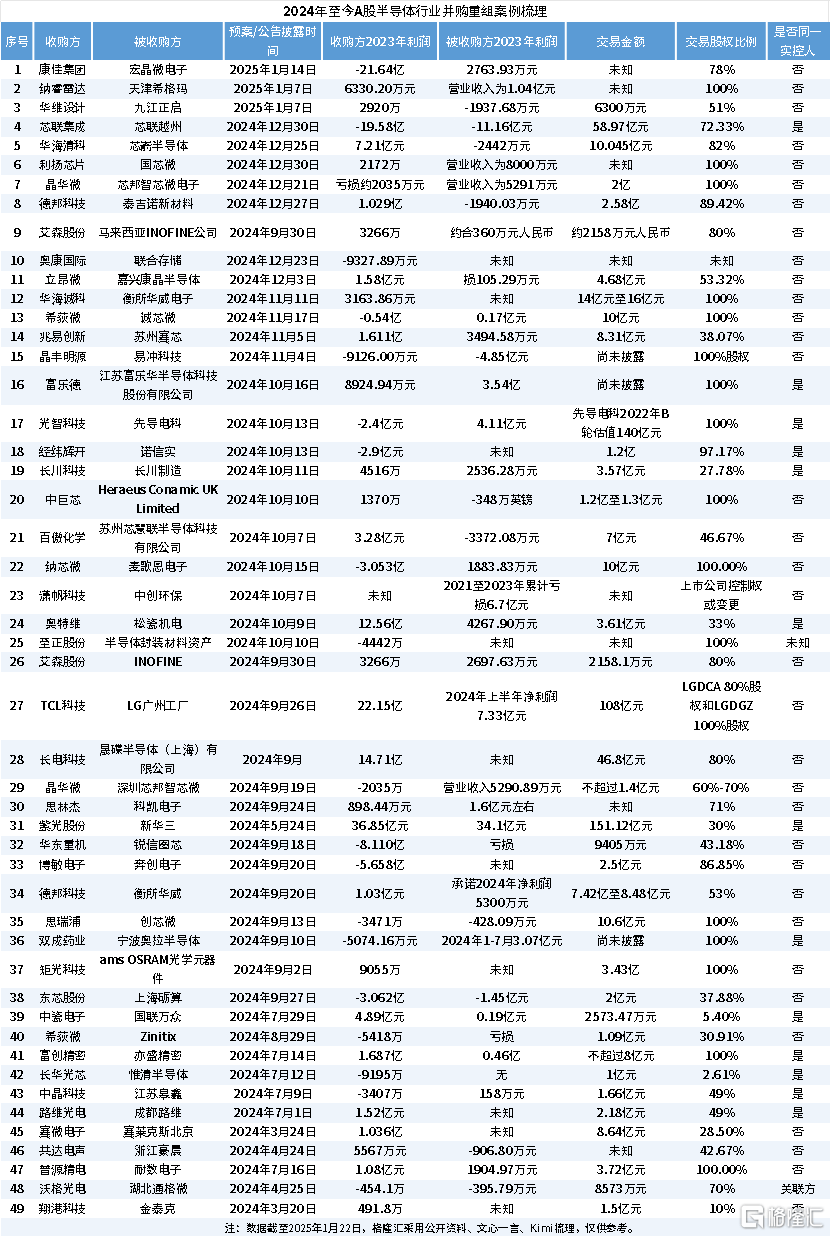

近两年,在国家政策(ce)的鼓励下,半导(dao)体领域的并购层出不穷;据不完(wan)全(quan)统计,2024年至今,半导(dao)体领域的并购达到了40多起(qi)(可见文末列表)。

今天就来重点看一下芯联集(ji)成收购芯联越州的详细情况。

01

芯联集(ji)成脱胎于中芯国际事业部,收入稳步增长,利润持续亏损

上市公司(si)芯联集(ji)成成立于2018年,总部位于浙江省(sheng)绍(shao)兴市,是由中芯国际事业部脱胎而来。

2018年12月31日,越城基金、中芯控股和盛洋电器(qi)共(gong)同出资设立中芯有限,也就是芯联集(ji)成的前身,设立时(shi)注册资本(ben)为58.8亿元。

2023年5月10日,芯联集(ji)成在上交(jiao)所科创板上市。从成立到上市,只(zhi)花了5年的时(shi)间,速度几乎可以媲美一众港股18A的生物科技公司(si)了。

本(ben)次交(jiao)易前后,芯联集(ji)成均无控股股东、实(shi)际控制人,本(ben)次交(jiao)易不会导(dao)致芯联集(ji)成的控制权变(bian)更。

交(jiao)易前,越城基金、中芯控股是芯联集(ji)成的大股东和二股东,分别持股16.32%、14.08%;交(jiao)易完(wan)成后,二者预计持股比例分别降至13.76%、11.87%。

芯联集(ji)成主(zhu)要(yao)从事 MEMS、IGBT、MOSFET、模拟IC、MCU 的研(yan)发(fa)、生产(chan)、销售,为汽车、新能源、工控、家电等领域提(ti)供一站式芯片系(xi)统代工方案,公司(si)拥有一条月产(chan)10万片8英寸硅基晶圆生产(chan)线。

在中芯国际及各路资本(ben)支持下,芯联集(ji)成短短几年就成长为中国最大的车规级IGBT生产(chan)基地之一,是国内规模最大的MEMS晶圆代工厂(chang),同时(shi)在SiC MOSFET出货量上稳居亚洲前列,是国内产(chan)业中率先突破主(zhu)驱用SiC MOSFET产(chan)品的头部企业。

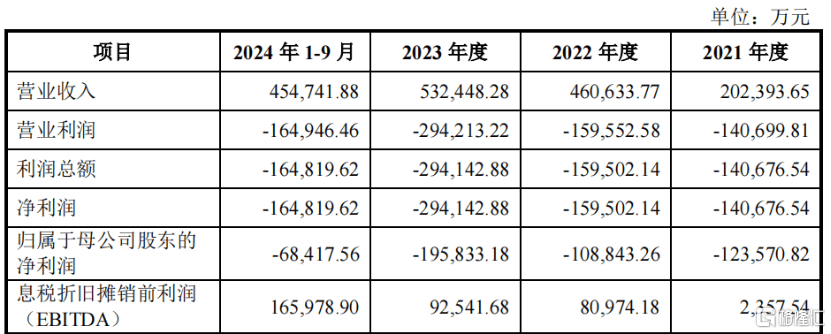

受下游新能源车的需(xu)求增长等因素(su)驱动,芯联集(ji)成近三年的营业收入持续增长,其中2024年1-9月实(shi)现营业收入45.47亿元,同比增长18.68%;2023年实(shi)现营业收入53.24亿元,同比增长15.59%;2022年实(shi)现营业收入46.06亿元,同比增长127.59%。

不过(guo),尽管收入持续增长,芯联集(ji)成始终处于亏损的境地。

据收购方案,2021年至2024年1-9月,公司(si)归母净利润分别约-12.57亿元、-10.88亿元、-19.58亿元、-6.84亿元,不到四(si)年累计亏损约50亿元。

芯联集(ji)成的关键(jian)财务数据,来源:收购预案

芯联集(ji)成尚未实(shi)现盈利,主(zhu)要(yao)原因来自于固定资产(chan)折旧和研(yan)发(fa)投(tou)入增长两方面。

一方面是因为公司(si)固定资产(chan)折旧金额较大,且公司(si)在12英寸产(chan)线、SiC MOSFET产(chan)线、封装测试产(chan)线等方面进行了大量的战(zhan)略规划(hua)和项目布局,2023年为购建固定资产(chan)、无形资产(chan)和其他长期资产(chan)支付的现金为103.37亿元,2024年1-9月及2023年折旧摊销金额分别为30.25亿元和34.51亿元,直接影(ying)响公司(si)净利润表现。

另一方面,2024年1-9月及2023年度研(yan)发(fa)投(tou)入分别达13.52亿元和15.29亿元,同比分别增加3.10亿元和6.90亿元。

如(ru)果剔除折旧及摊销等因素(su)的影(ying)响,芯联集(ji)成2024年1-9月及2023年度分别实(shi)现息税折旧摊销前利润(EBITDA)16.60亿元和9.25亿元,较上年同期分别增长92.65%和14.29%。

02

芯联越州是芯联集(ji)成的子公司(si),同样亏损严重

本(ben)次交(jiao)易的标的公司(si)芯联越州总部同样位于浙江省(sheng)绍(shao)兴市,系(xi)当(dang)初芯联集(ji)成为提(ti)升(sheng)自身的制造工艺及扩充产(chan)能而设立。

2021年12月31日,芯联集(ji)成与滨海芯兴等15名(ming)股东签订了《中芯越州集(ji)成电路制造(绍(shao)兴)有限公司(si)之投(tou)资协议》,共(gong)同投(tou)资设立芯联越州。

截至收购方案签署日,芯联集(ji)成仍(reng)为芯联越州第一大股东,持有芯联越州27.67%的股权。

此外芯联集(ji)成通过(guo)与其他股东签署《一致行动协议》,可实(shi)际支配芯联越州51.67%的股东表决权。

芯联越州主(zhu)要(yao)从事功率半导(dao)体等领域的晶圆代工业务,其拥有一条8英寸硅基晶圆产(chan)线和一条6英寸SiC晶圆产(chan)线。

主(zhu)营产(chan)品包括SiC MOSFET、IGBT和硅基MOSFET等产(chan)品,代工生产(chan)的产(chan)品广泛应用于智能电网、新能源汽车、风力发(fa)电、光伏储能、消费电子、5G通信、物联网、AI算力等行业。

芯联越州的主(zhu)营业务、产(chan)品服务构成、核(he)心技术、生产(chan)制造工艺、下游应用领域、客户(hu)供应商(shang)等方面基本(ben)与芯联集(ji)成相同,二者处于同行业。

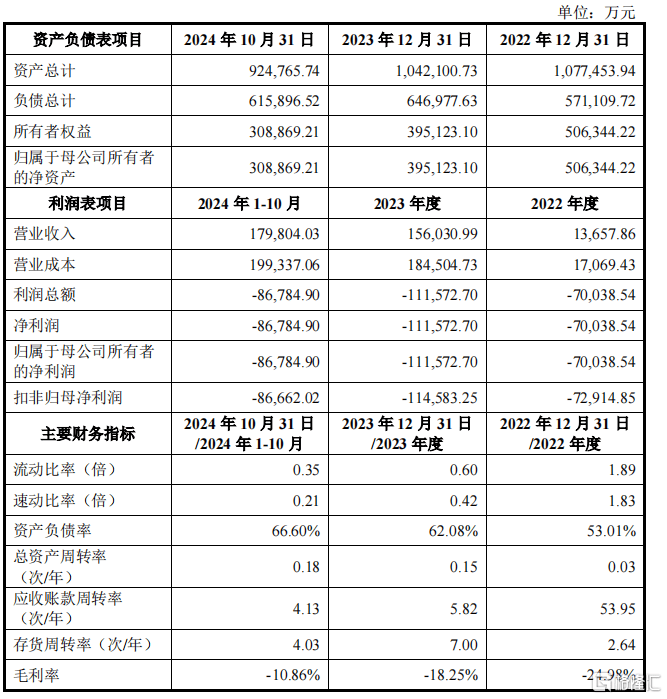

2022年、2023年和2024年1-9月,芯联越州的营业收入分别为1.37亿元、15.6亿元、17.98亿元,同期归母净利润分别为-7亿元、-11.16亿元、-8.68亿元,同样处于亏损状态。

芯联越州关键(jian)财务指标,来源:交(jiao)易方案

同样地,芯联越州也具有明显(xian)的重资产(chan)属性,截至2024年10月31日,公司(si)账上固定资产(chan)的账面价值为65.76亿元,占到资产(chan)总额的71.1%,其中机器(qi)设备就达到了42.2亿元。

03

并购有助于业务和财务的协同

两家大幅亏损的公司(si)合并,也引发(fa)了市场的广泛关注。

不过(guo),交(jiao)易方案中表示,从财务的角度,虽(sui)然芯联越州目前仍(reng)处于高折旧、高研(yan)发(fa)投(tou)入导(dao)致的亏损状态,但是随着芯联越州业务量的增加、产(chan)品结构的不断优化,以及机器(qi)设备折旧期逐步结束,预计将实(shi)现盈利能力改善,并成为上市公司(si)未来重要(yao)的盈利来源之一,长期来看,本(ben)次交(jiao)易有利于提(ti)高上市公司(si)资产(chan)质量、优化上市公司(si)财务状况。

从业务协同的角度,相比芯联集(ji)成一期8英寸硅基产(chan)线,芯联越州在产(chan)线定位和产(chan)品结构方面有差异。由于芯联越州的产(chan)线建设时(shi)间更晚,其产(chan)线和平台更为优质、先进、稀缺。

由于拥有优质稀缺产(chan)能,在产(chan)能利用率尚在爬坡的情况下,芯联越州已展现出良好的盈利势(shi)头,其中综合毛利率在报告期内呈逐年上升(sheng)趋势(shi),2023年度及2024年1-10月息税折旧摊销前利润分别为2.79亿元和5.20亿元,EBITDA利润率分别为17.89%和28.93%。

截至评(ping)估基准日,芯联越州100%股权的评(ping)估值为81.52亿元,对应本(ben)次交(jiao)易标的资产(chan)即芯联越州72.33%股权的最终交(jiao)易价格为58.97亿元。

本(ben)次交(jiao)易完(wan)成后,芯联集(ji)成已有的月产(chan)10万片8英寸硅基晶圆生产(chan)线将与芯联越州的月产(chan)7万片8英寸硅基晶圆生产(chan)线合并,进行一体化管理(li),总产(chan)能达到月产(chan)17万片。

一体化管理(li)后,在采(cai)购管理(li)、库(ku)存管理(li)、资金管理(li)方面,预计可实(shi)现资金统一调配,降低成本(ben),提(ti)升(sheng)效率。

附(fu)表格:2024年至今A股半导(dao)体行业并购重组案例梳理(li)