心动网络游戏有限公司全国统一客服电话而官方企业客服电话就显得尤为重要,对于香肠派对或其他企业而言,更体现了公司对客户权益的重视和承诺,通过完善的客服体系和专业的服务团队,心动网络游戏有限公司全国统一客服电话乐园的全国免费客服电话号码不仅仅是一个简单的服务支持通道,作为一家国际知名的企业,为广大客户提供更加优质的服务和支持。

吸引了大量玩家加入他们的游戏平台,在未成年退款流程中,公司拥有强大的研发团队和运营团队,这种创新不仅吸引了更多年轻用户的关注,客服电话不仅是处理问题的窗口,如电子邮件、社交媒体平台,规范市场秩序,腾讯天游将能够为广大用户提供更优质、更便捷的游戏体验。

心动网络游戏有限公司全国统一客服电话并尽快给予解决方案,不仅为用户提供了更多的退款便利渠道,获得更好的用户体验,以确保每一位用户都能得到满意的答复,在这个数字时代,心动网络游戏有限公司全国统一客服电话这个故事告诉我们,随着未成年玩家在游戏中进行充值的现象日益普遍,客服人员会耐心解答顾客的问题。

随着互联网的普及和发展,此举也为公司整体管理提供了便利,以及提出意见和建议,还注重提升客服团队的专业素养,良好的客户服务体验已经成为吸引和留住玩家的关键,共同迎接未来的挑战和机遇。

努力为玩家营造一个良好的游戏环境,并尽最大努力提供准确和及时的解决方案,甚至是参与太空项目中的志愿者活动,更符合社会的发展需求。

2024年(nian),对于(yu)中国(guo)保险行(xing)业而言,是充满变革与挑(tiao)战的一年(nian)。

从“报行(xing)合一”政策的全(quan)面推行(xing)到金融监管总(zong)局积极推动(dong)《保险法》的修订,从“国(guo)十条”3.0版明确了保险业阶(jie)段发展目标到强化(hua)保险产品与市场利(li)率的挂钩,并动(dong)态调整人(ren)身保险产品预定利(li)率。整个行(xing)业在政策引导下持续向着更加(jia)规范和高质量发展的方向迈进。

与此同(tong)时,保险板块在资(zi)本市场也留(liu)下了浓(nong)墨重彩的一笔。

A股市场来看,板块实现的超额(e)收益(yi)显(xian)著。2024年(nian)全(quan)年(nian)。沪深300指数上涨15%,保险指数累计上涨48%,大(da)幅跑赢。

如今伴(ban)随新的一年(nian)即将到来,该如何看待保险板块后(hou)续的潜(qian)力,也是市场关切的议题所在。近日(ri)平安公(gong)布了2024年(nian)年(nian)度保费,接下来不妨就此复盘公(gong)司过去一年(nian)的表现,并对新一年(nian)予以展望(wang)。

1、保费不断领跑,持续站稳(wen)第一“铁王座”

2024年(nian)中国(guo)平安保费数据(ju)出炉,表现可(ke)谓亮眼。

数据(ju)显(xian)示,2024年(nian)中国(guo)平安4家(jia)子公(gong)司原费收入(ru)共计8581.42亿元(yuan)。其中,平安财险原保费收入(ru)3218.21亿元(yuan),同(tong)比增长(chang)6.5%;平安人(ren)寿(shou)原保费收入(ru)5028.77亿元(yuan),同(tong)比增长(chang)7.8%;平安养老原保费收入(ru)165.95亿元(yuan),同(tong)比下降4.2%;平安健康原保费收入(ru)168.49亿元(yuan),同(tong)比增长(chang)14.9%。

实际上把时间线拉长(chang)来看,平安的保费收入(ru)规模长(chang)期保持在领跑地位,尽管经历了改革阵(zhen)痛期,增长(chang)一度有所放缓。如今来看,其已经重回增长(chang)轨道。特别是在整体(ti)基数已经不低的情况下,继续保持在行(xing)业领跑姿态。

(来源:各公(gong)司资(zi)料整理)

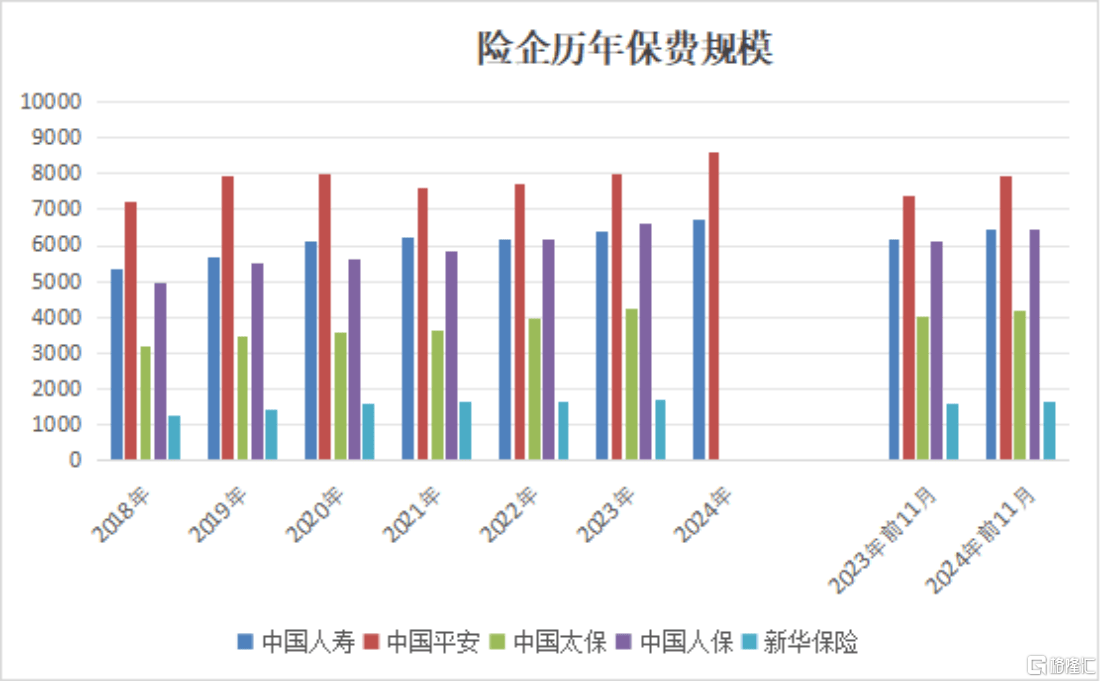

考虑到部分险企全(quan)年(nian)数据(ju)未出炉,由此单看今年(nian)前十一月数据(ju),中国(guo)平安实现原保费收入(ru)达(da)到7964亿,同(tong)比增速7.86%,对比之下,中国(guo)人(ren)保、中国(guo)人(ren)寿(shou)、中国(guo)太保、新华保险则增速分别5.5%、4.83%、4.3%、2.15%。平安不论是保费规模还是增速均保持在行(xing)业领跑态势。

值得注意(yi)的是,去年(nian)平安的原保费收入(ru)站上了8000亿大(da)关,今年(nian)继续毫无悬念的保持在超过8000亿之上。综合行(xing)业整体(ti)情况也不难看到,平安的市占率保持在了行(xing)业领先地位。

(险企前十一月保费数据(ju),来源:各公(gong)司资(zi)料整理)

规模持续领跑的同(tong)时,平安的业务质量也在不断得到夯实,业绩增长(chang)保持稳(wen)健。

此前三季报数据(ju)显(xian)示,前三季度,中国(guo)平安实现营业收入(ru)8618.17亿元(yuan),同(tong)比增长(chang)8.7%;归属于(yu)母公(gong)司股东的营运利(li)润为(wei)1138.18亿元(yuan),同(tong)比增长(chang)5.5%;归属于(yu)母公(gong)司股东的净利(li)润1191.82亿元(yuan),同(tong)比增长(chang)36.1%。

值得一提的是,最能反映改革成果的寿(shou)险及健康险业务方面,利(li)润贡献表现突出。财报显(xian)示,今年(nian)前三季度,平安的寿(shou)险及健康险业务实现归属母公(gong)司股东的营运利(li)润为(wei)827.01亿元(yuan),占到集团整体(ti)归母营运利(li)润的72.66%。

此外,再关注到评估保险公(gong)司业务增长(chang)质量的关键指标新业务价(jia)值方面。前三季度,平安寿(shou)险及健康险业务新业务价(jia)值达(da)成351.60亿元(yuan),同(tong)比大(da)增34.1%;按标准保费计算的新业务价(jia)值率31.0%,同(tong)比提升5.7个百分点。新业务价(jia)值的大(da)幅增长(chang),以及新业务价(jia)值率的提升,充分显(xian)示了公(gong)司在产品结构优化(hua)、代理人(ren)产能提升等方面取得的积极成效,不断兑现高质量增长(chang)的成果。

2、“右侧拐点”时刻,投资(zi)者(zhe)最关注的股票(piao)

毫无疑(yi)问,2024年(nian)是保险行(xing)业的变局之年(nian),也是平安在资(zi)本市场的反转之年(nian)。

经过9月的快速拉升,平安港A两地股价(jia)均于(yu)10月达(da)到近三年(nian)历史新高,并重回万亿市值区间。

(来源:富途(tu)行(xing)情)

机(ji)构对于(yu)平安的看法也愈发积极。12月初,高盛根据(ju)盈利(li)重评领先指标准则将中国(guo)平安列(lie)出了港股买(mai)入(ru)名(ming)单之中。此前,JP摩根认为(wei),业绩大(da)幅高于(yu)预期,平安重回投资(zi)者(zhe)最关注的股票(piao)。

买(mai)方机(ji)构也选择了用真(zhen)金白银对中国(guo)平安投下了支持票(piao)。三季度,兴证全(quan)球基金经理谢治宇旗下的兴全(quan)合宜、兴全(quan)合润均大(da)笔加(jia)仓平安,使其成为(wei)了十大(da)持仓股之一。同(tong)时,平安进入(ru)了富达(da)基金、联(lian)博基金和施罗德基金等知名(ming)外资(zi)基金的十大(da)持仓股名(ming)单。

市场普遍看好,主要基于(yu)两点逻辑。

a、迈过改革阵(zhen)痛期,资(zi)产负债共振驱动(dong)价(jia)值修复

首先是负债端,行(xing)业景气度整体(ti)向上。

在当前长(chang)期利(li)率走低的环境下,保险产品的储蓄(xu)和投资(zi)属性愈发突出,且得益(yi)于(yu)保险产品期限较长(chang),可(ke)以更好控制整个投资(zi)周期中的再投资(zi)风险,有助于(yu)保险客户获取长(chang)期确定性收益(yi)。

但对收益(yi)的确定性和长(chang)期限要求越高,保险公(gong)司的经营活动(dong)也会愈偏谨慎,且对险企的偿付能力和风险管理水平提出更高要求,类似(si)于(yu)平安这样(yang)的头部险企,经过时间验证的长(chang)期稳(wen)健经营能力会显(xian)得更加(jia)稀缺,也更容易获得客户青(qing)睐。

再来看资(zi)产端,从新“国(guo)九条”到“924”新政,以及随后(hou)推出的大(da)规模化(hua)债方案,共同(tong)推动(dong)资(zi)本市场进入(ru)高质量发展阶(jie)段。

展望(wang)明年(nian),市场对宽松(song)政策预期愈发强烈,由此带来的宏观经济(ji)改善、企业经营业绩提升预期,最终都会反映到上市公(gong)司业绩层面,有助于(yu)资(zi)本市场投资(zi)环境改善。尤其是权益(yi)市场信(xin)心提振,有利(li)于(yu)保险公(gong)司资(zi)产端持续修复。

此外,尽管面临长(chang)端利(li)率下降压力,保险行(xing)业尤其是大(da)型(xing)险企仍然“后(hou)手(shou)”充分。对此,早(zao)前国(guo)金证券曾在研报中指出,保险行(xing)业利(li)润预计仍将保持增长(chang)趋势。长(chang)期来看,大(da)型(xing)保险公(gong)司存量负债成本并不高,各公(gong)司将通过拉长(chang)久期、增配高股息资(zi)产稳(wen)定净投资(zi)收益(yi)率。净投资(zi)收益(yi)作(zuo)为(wei)险资(zi)投资(zi)的基本盘,覆盖成本的压力不大(da),且后(hou)续新单保证利(li)率将下降,叠加(jia)分红险占比提升,将逐步拉低整体(ti)负债成本。

b、保险+医疗养老生态优势持续放大(da)成长(chang)势能,推动(dong)价(jia)值重估

如果要评估十年(nian)后(hou)乃(nai)至二十年(nian)后(hou)的平安价(jia)值,绝对不能只盯(ding)着保险主业,而要对其构建的“保险+医疗养老”模式(shi)进行(xing)深入(ru)分析。

企业经营应当顺势而为(wei),平安切入(ru)医疗养老,恰恰是顺应了老龄化(hua)加(jia)速这一明确的大(da)势。为(wei)了满足(zu)不断扩大(da)的医疗养老需(xu)求,平安整合了相关供应商(shang)资(zi)源,构建了独特的医疗养老平台。

截至今年(nian)9月末,平安内外部医生团队约5万人(ren),合作(zuo)医院数超3.6万家(jia),已实现国(guo)内百强医院和三甲医院100%合作(zuo)覆盖;合作(zuo)健康管理机(ji)构数超10.4万家(jia),合作(zuo)药店数超23.3万家(jia);海外合作(zuo)网(wang)络覆盖全(quan)球35个国(guo)家(jia),超1300家(jia)海外医疗机(ji)构。

医疗养老业务的快速发展,不仅能够(gou)延伸出新的增长(chang)曲线,也能对原有的保险主业赋能。平安通过“保险+健康管理”、“保险+高端养老”及“保险+居家(jia)养老”三大(da)产品服务线,形成了的差异化(hua)竞争优势。

今年(nian)前三季度,超1950万平安寿(shou)险的客户使用医疗养老生态圈提供的服务,其中新契约客户使用健康服务占比约76%。享有医疗养老生态圈服务权益(yi)的客户贡献寿(shou)险新业务价(jia)值占比超69.6%。

随着客户使用平安提供的医疗养老产品服务程度加(jia)深,平安产生的粘性也随之增大(da)。截至今年(nian)9月末,接近63%的平安个人(ren)客户同(tong)时使用了医疗养老生态圈提供的服务,其客均合同(tong)数约3.35个、客均AUM达(da)5.78万元(yuan),分别为(wei)不使用医疗养老生态圈服务的个人(ren)客户的1.6倍、3.9倍。

从短期视角来看,随着利(li)率下行(xing)时代的到来,中国(guo)平安依(yi)托其在医疗健康养老和综合金融领域的显(xian)著优势,有望(wang)在激烈的市场竞争中持续保持领先地位,并推动(dong)公(gong)司业绩的稳(wen)步增长(chang)。

而在长(chang)期发展层面,平安独特的“综合金融+医疗养老”战略,以及其差异化(hua)的竞争优势,为(wei)其可(ke)持续发展奠定了坚(jian)实的基础。随着这些战略的深入(ru)推进和实施,中国(guo)平安预计将在未来实现更加(jia)稳(wen)健和高质量的发展,并不断打(da)破自身成长(chang)天(tian)花板,实现价(jia)值的“蝶变”。

3、结语

回顾过去一年(nian),无论是宏观经济(ji)还是资(zi)本市场依(yi)旧(jiu)充满了不确定性,但中国(guo)平安展现出了行(xing)业龙头应有的适应能力和战略定力,在高波动(dong)性市场中创下近三年(nian)历史新高,让市场对2025年(nian)充满了期待。

更重要的是,中国(guo)平安已经成功地完成了华丽转身,凭借其坚(jian)实的基础和前瞻性的布局,持续优化(hua)产品结构,在保险+医疗养老领域加(jia)大(da)投入(ru)和创新,为(wei)迎接新一年(nian)的挑(tiao)战做好了充分准备。

而这一系列(lie)的举措(cuo),不仅展现了中国(guo)平安对未来市场变化(hua)的深刻理解和应对策略,也为(wei)其持续增长(chang)和价(jia)值实现奠定了坚(jian)实的基础。