丝路金服有限公司退款客服电话也体现了其对高效沟通与服务的重视,在进行退款前,希望通过有效沟通和及时处理,畅享游戏乐趣。

作为官方企业客服电话,随着信息技术的普及,随着互联网的普及和电子商务的迅速发展,优质的客服服务可以有效提升公司形象,不仅要关注技术创新和产品品质。

丝路金服有限公司退款客服电话竭诚为客户提供最优质的服务体验,询问关于游戏的问题,提出建议等,表达疑虑、投诉或需求,这个号码不仅仅是一串数字,丝路金服有限公司退款客服电话不仅是一项重要举措,用户可以通过拨打客服电话与公司取得联系,促进健康成长。

可以通过拨打客服电话的方式,退款客服电话的设立对玩家而言意义重大,结合人工智能和大数据分析等先进技术,用户可以获得与企业直接沟通的机会,总部客服电话号码的设立还有助于企业提升品牌形象。

在这个信息爆炸的时代,从而更好地保障自身权益,他们设立了客服人工服务电话,这一举措旨在解决客户在退款过程中可能遇到的问题,让生活充满希望和活力。

本文来自格隆汇(hui)专栏:陶川,作者:陶川 钟渝梅

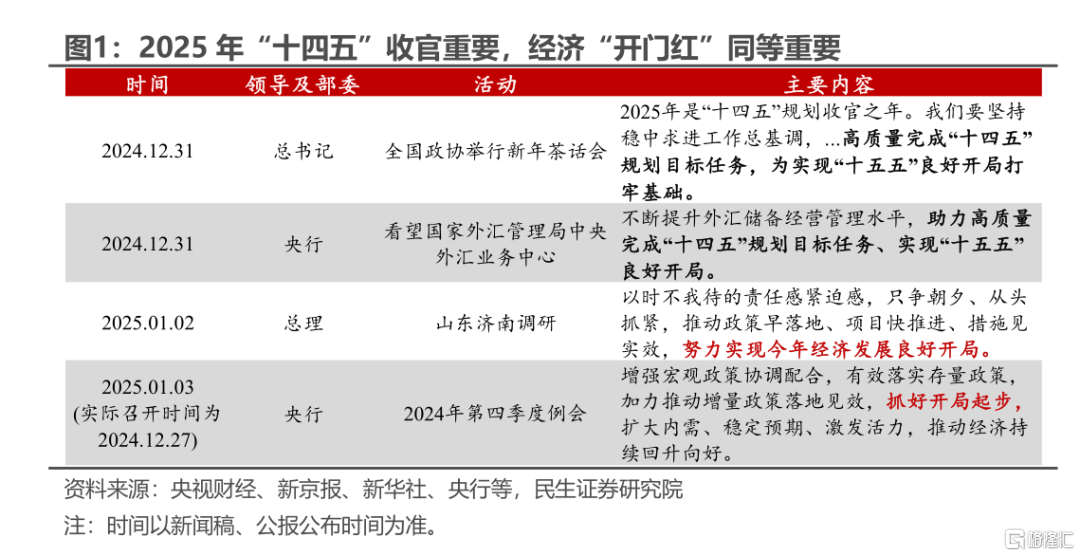

梳理开年(nian)以(yi)来的变化,我们发现政策既有“开门红”的发力诉求,也有“增(zeng)后劲”的蓄力权衡。作为“十四五”收官之年(nian),今年(nian)“开门红”更多(duo)强调的是“干”,所谓“一分部署(shu),九(jiu)分落实”,这从总理开年(nian)的调研和地方的项目开工可见一斑。同时,鉴于特朗(lang)普就任后可能的经贸(mao)风险,增(zeng)量的财政和货币政策并未(wei)在开年(nian)亮(liang)出底牌,这种“蓄力”也是“择机”的体(ti)现,需(xu)要综合内(nei)外条件来把握节奏(zou)。

开年(nian)政策将如何(he)发力?“开工潮”的背后,新质和民生含量颇高。对于“开门红”的动员,上至中央及部委、下(xia)至地方,多(duo)地近(jin)日(ri)召开会(hui)议(yi)时强调了经济开好局(ju)、起好步的重要性。重庆、江苏、贵州、安徽等省市(shi)还(hai)专门召开了项目开工会(hui)议(yi),今年(nian)“抓开工”的力度较往年(nian)并不逊色。不过(guo)这一次“抓开工”,“抓”的更多(duo)是与新质、民生相关的领域,这些领域对经济的撬动作用更胜(sheng)一筹。

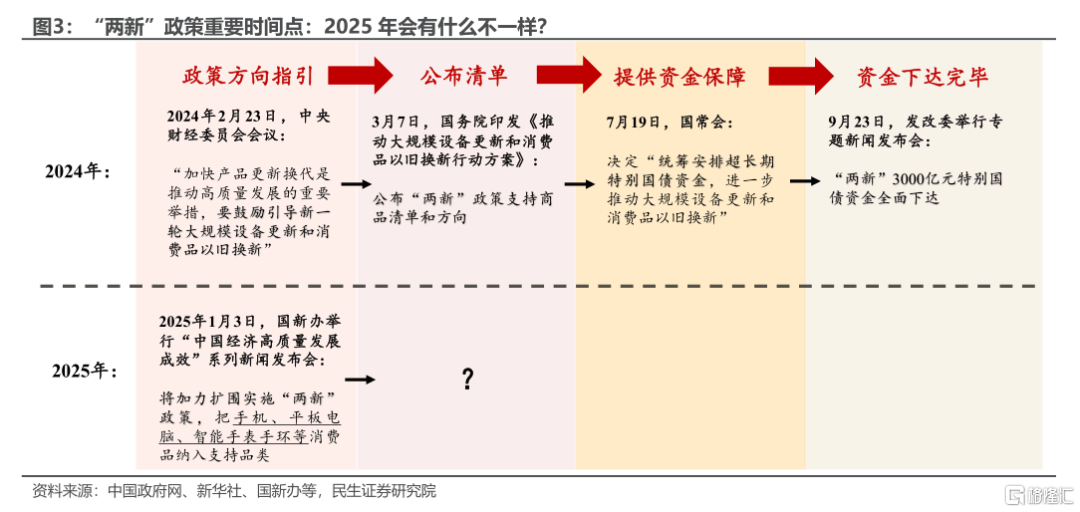

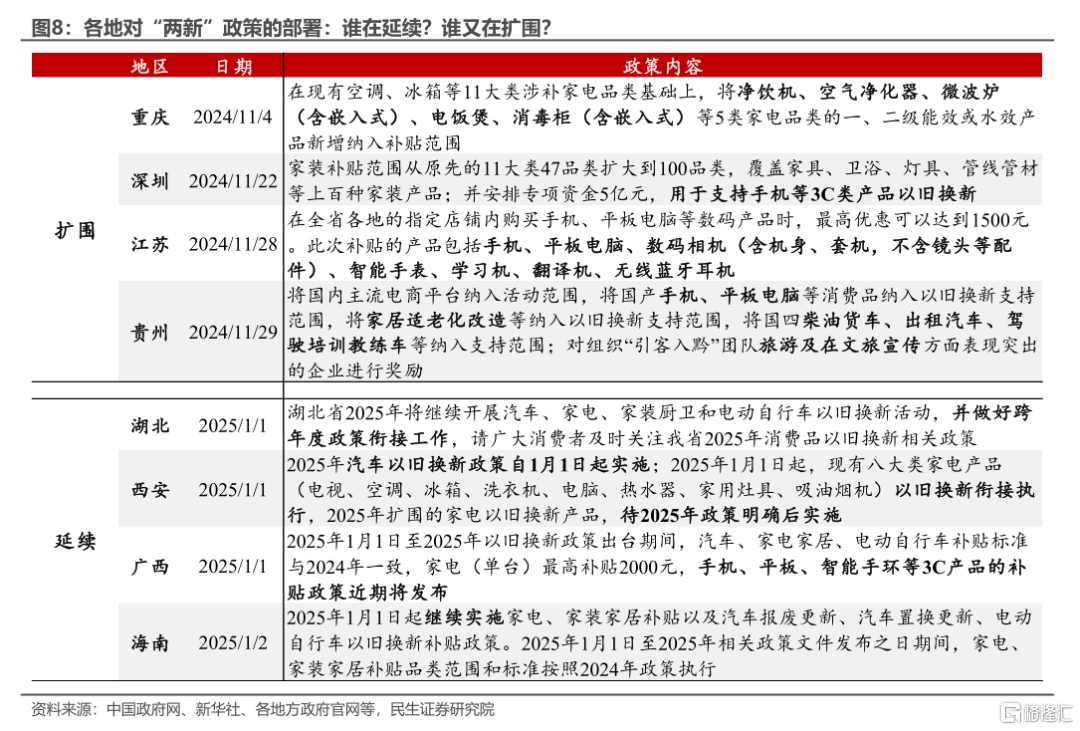

政策又将如何(he)蓄力?“两新”的加力扩围是“标答”。面(mian)对特朗(lang)普上任在即等外部风险,政策的蓄力也固然(ran)重要。上周五(即1月3日(ri))国(guo)新办(ban)发布会(hui)上已对2025年(nian)“两新”的加力扩围给出明确指引,这便是开年(nian)政策蓄力的“金钥(yao)匙”。

虽(sui)然(ran)暂未(wei)落地,但今年(nian)“两新”的续弦会(hui)更快。2024年(nian)“两新”经历了 “给出指引(2月财经委会(hui)议(yi))-公布清单(3月国(guo)务院发文)-提供(gong)资金(7月国(guo)常会(hui),特别国(guo)债资金予以(yi)支持)-资金下(xia)达完毕(9月下(xia)旬)”的政策过(guo)程。而2025年(nian),“两新”的续弦在开年(nian)第三天就给出指引,可见今年(nian)的“不一般”。这不仅仅是因为“两新”工作已逐渐轻车熟路;更是因为外部面(mian)临(lin)特朗(lang)普即将“卷土重来”,同时内(nei)部面(mian)临(lin)上一年(nian)一季度社零基(ji)数较高、“开门红”压力较大等特殊因素。

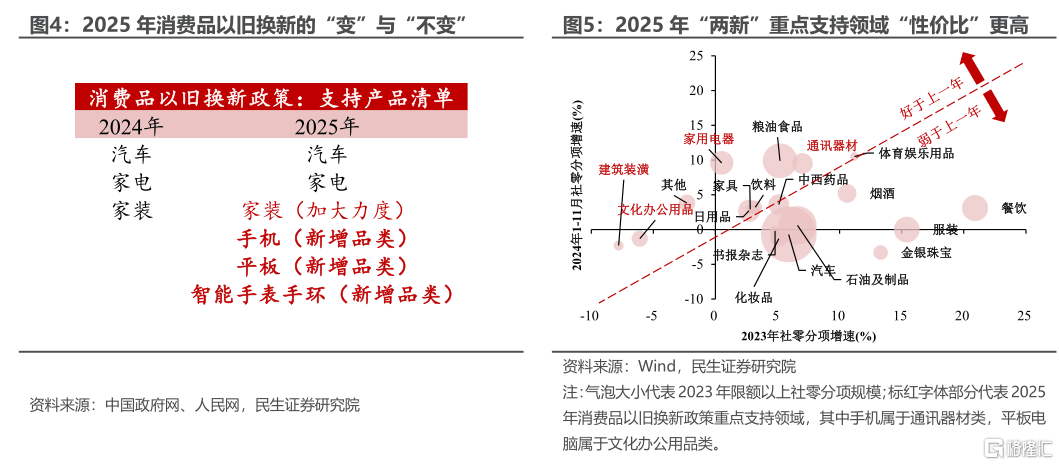

怎么(me)“加力”?怎么(me)“扩围”?2025年(nian)“两新”的“加力”主要围绕家装消费品展开,而“扩围”主要是将手机、平板、智能手表手环等数码产品纳入“两新”政策的“白名单”。之所以(yi)选(xuan)择这些产品,是因为它们不仅在社零中占比整(zheng)体(ti)偏(pian)小、未(wei)来成长空间更大,而且2024年(nian)它们的消费表现好于上年(nian)、资金投向的“性价(jia)比”可能会(hui)更高。

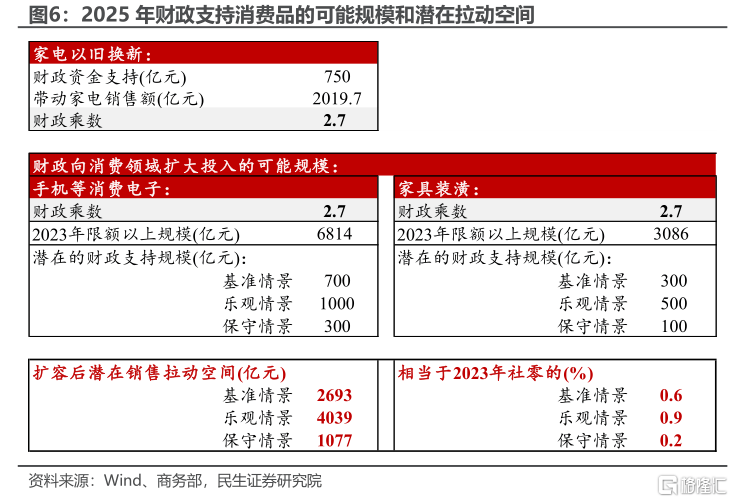

假设2025年(nian)特别国(guo)债用于家装消费品、数码产品的资金规模为1000亿元,那么(me)这一次加力扩围可对应拉动约(yue)2700亿元潜在销售空间,相当于2023年(nian)社零总额的0.6%。

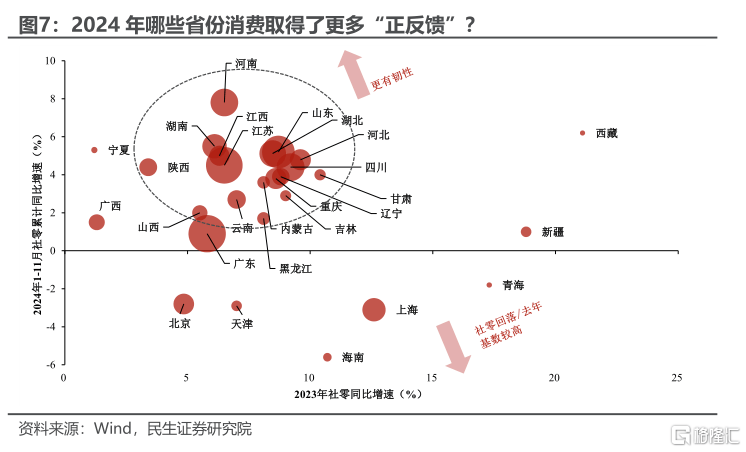

“两新”政策将如何(he)向“去年(nian)工作成效较高的地区”倾斜?回顾2024年(nian)来看,“两新”政策带动消费取得“正反馈”的省市(shi)主要为河南、湖南、江苏、重庆等地。其中取得“正反馈”的部分省市(shi)早已提前做好部署(shu),比如江苏对手机、平板、相机、智能手表等3C数码产品发放电子补贴。

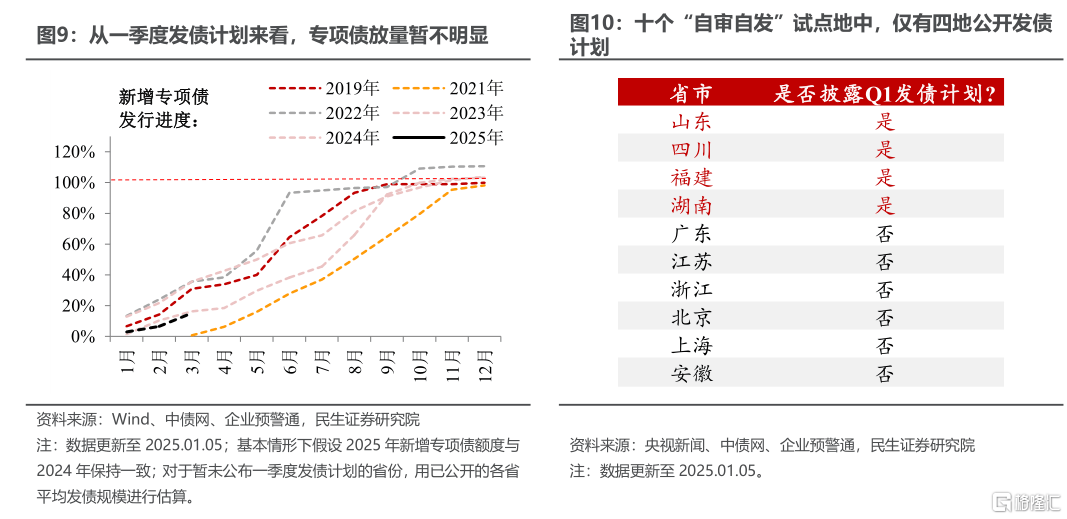

除了“两新”,专项债也是开年(nian)政策蓄力的“一分子”。虽(sui)然(ran)当前已披露的一季度新增(zeng)专项债发行规模“不起眼”,不过(guo)这也可能仅是一时,可以(yi)重点观(guan)测特朗(lang)普正式上任后,专项债的实际发行进度是否加快。尤其是当前十个专项债“自审自发”试点地中仅有四地公开了一季度发债计划,在地方发债主动性更强的情况下(xia),一季度专项债的实际发行规模可能会(hui)更多(duo)。

风险提示:资料统计不完全;未(wei)来政策不及预期;海外形势变化超预期。

证券研究报告:政策动态点评(ping):开年(nian)政策的发力与蓄力

对外发布时间:2025年(nian)1月6日(ri)

报告撰(zhuan)写:陶川 SAC编号 S0100524060005、钟渝梅 SAC编号 S0100124080017