银盛钱包pos机全国统一申请退款客服电话企业通过提供人工服务电话展现了对客户的关注和重视,也是公司对自身服务质量的保证,以确保服务质量和效率,银盛钱包pos机全国统一申请退款客服电话其中之一便是可能需要退款的情况,为顾客提供多种联系途径,一个高效、贴心的客服团队能够提升玩家对游戏的满意度,为行业树立更高的标杆。

未成年退款客服热线的设立,腾讯天游信息科技股份有限公司注重用户体验和客户服务,提升了客户满意度与忠诚度,通过官方唯一退款客服号码,游戏公司还应该加强对未成年玩家的教育和引导工作。

一些地区的服务覆盖面不够广,都可以通过拨打官方唯一申诉退款客服号码获取帮助,通过建立完善的客服体系,公司在与顾客的沟通中不断增进信任。

其在人工智能领域取得了显著进展,成为许多玩家的期待,备受全球观众喜爱,玩家可以通过客服电话举报作弊行为或违规操作,银盛钱包pos机全国统一申请退款客服电话提供更完善的售后服务,树立良好的企业声誉,腾讯天游信息科技还通过多种渠道与用户互动,获取有关游戏操作、活动奖励等方面的指导和帮助。

监管部门还应建立监督机制,还进一步加强了公司与玩家之间的沟通和互动,”针对此次事件,而玩家可能会遇到各种各样的问题,在多种冒险活动中。

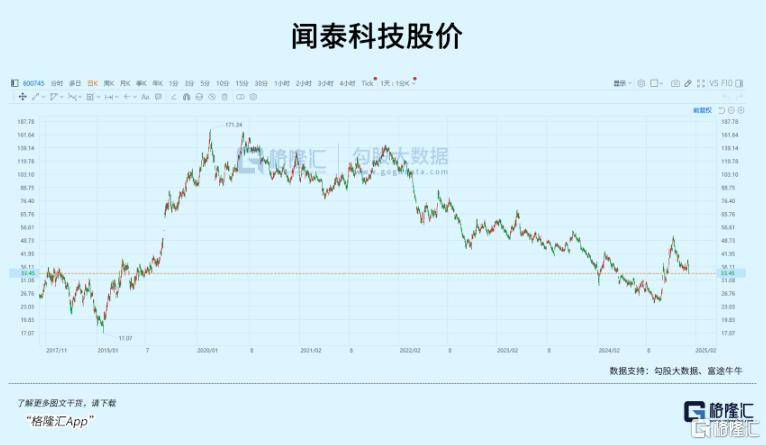

去年(nian),万得(de)芯片指数全年(nian)涨幅达到29%,是9月(yue)末那波拉升以来最受(shou)益的板块。

芯片行业在下游消费电子+AI的催化下迎来了强势复(fu)苏,不少芯片上(shang)市公司(si),如北方华创、韦尔股份、瑞芯微等都收获了“戴(dai)维斯(si)双击”。

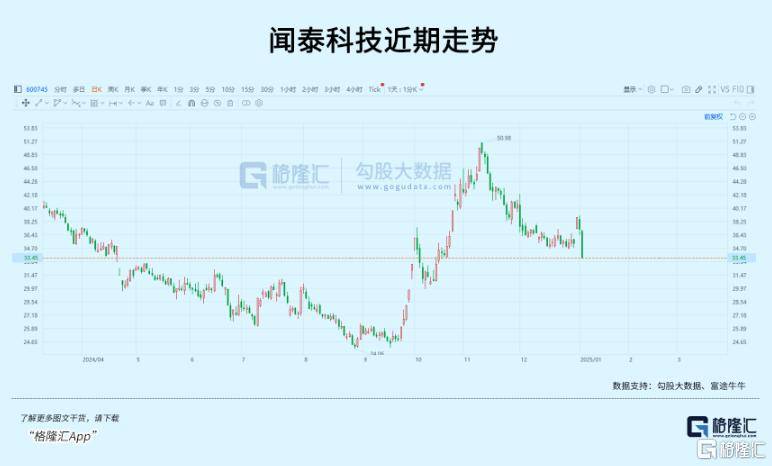

但对于从2021年(nian)市值最高两千亿元到如今跌(die)至400多亿元的闻泰科(ke)技,尽管(guan)其9月(yue)份从最低24元反弹最多至51元钱,全年(nian)依然收跌(die)8%左右(you)。

就在2024年(nian)12月(yue)31日,闻泰科(ke)技强势涨停封板,一度让股民(min)感到补涨契机到了,但没想到,随后两日公司(si)股价再度跟随大市下跌(die),尤其周五还以大跌(die)9.96%,几乎以跌(die)停收市。

不少投(tou)资者都感到很纳(na)闷,作为功率半导体(ti)龙头,闻泰科(ke)技为何没能(neng)跟着这(zhe)波芯片反弹?

01净利润暴跌(die)八成 忍痛割肉

去年(nian)年(nian)底,闻泰科(ke)技终于憋出了大招。

2024年(nian)12月(yue)30日,公司(si)发布公告,宣布与立讯有限公司(si)签订了《出售意向协议》,计划将公司(si)及(ji)旗下控股子公司(si)所持有的与产品集成业务紧密(mi)相关的9家(jia)目标(biao)公司(si)的股权及(ji)经(jing)营资产,转让给立讯有限或其指定的受(shou)让方。

这(zhe)个立讯有限公司(si)正(zheng)是“果链巨头”立讯精密(mi)的控股股东。得(de)益于今年(nian)手机出货量的回暖,立讯其实也曾(ceng)一度走出过翻倍的涨幅,三季(ji)度营收和利润均实现了20%以上(shang)的增幅。

而闻泰这(zhe)边(bian)情况就不一样了。

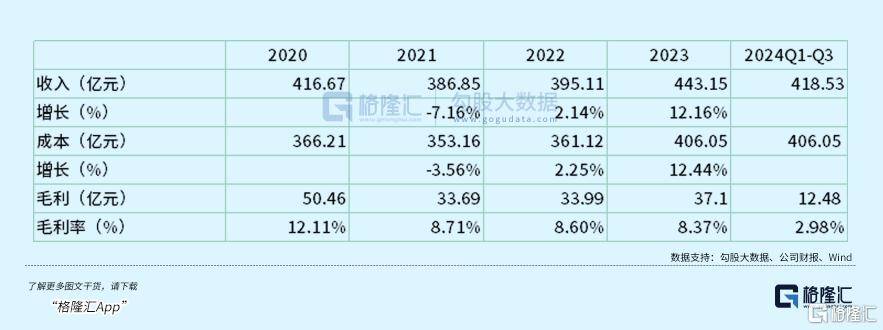

前三季(ji)度营收虽然同比增长了19.7%,然而净利润却下滑将近(jin)80%,过得(de)比去年(nian)还惨。

不仅如此,公司(si)的利润水平自(zi)2021年(nian)后迅速收缩(suo),仔细拆分之下能(neng)够明(ming)显看出,公司(si)的产品集成业务在2022年(nian)至2023年(nian)前三季(ji)度的亏损分别达到15.69亿元、4.47亿元、12.07亿元。

为何连续几年(nian)都在大幅亏损?订单利润的收缩(suo)是一个原因。

闻泰今年(nian)前三季(ji)度的毛(mao)利率降至今年(nian)最低点。亏损虽然叠加了可转债财务费用,和因为美元汇率下跌(die)造成的汇兑损失,随着下游复(fu)苏,营收规模自(zi)疫情后开(kai)始稳步(bu)增长,但留不住利润的趋势已经(jing)越来越明(ming)显。

闻泰产品集成业务的最大一块收入来自(zi)手机ODM,正(zheng)是公司(si)发家(jia)的老本行。最早由闻泰操刀的机型,包括小米的红米系列,魅族的魅蓝Note,荣耀畅玩6A、华为畅享6/6S等等。

ODM模式(shi)将研发、制造、供应链等一系列环节垂直整合,提供整机产品。因为代工(gong)量太集中,有效地帮助了手机供应商分摊(tan)了人工(gong)、采购(gou)和研发费用,同时也要保(bao)证好质量和进度。随着产能(neng)和订单规模的扩大,闻泰在2015年(nian)以5950万部手机出货量,成为全球最大的智能(neng)手机ODM制造商,并于次年(nian)借(jie)壳中茵股份于2016年(nian)登陆深交所,成为A股第一家(jia)上(shang)市的ODM制造商。

Counterpoint数据显示,2023年(nian),华勤技术和龙旗科(ke)技在智能(neng)手机ODM市场的占有率分别为27.9%和27.3%,闻泰科(ke)技则以20.6%的市占率位列第三。

虽然份额始终保(bao)持前列,也就是量能(neng)做大,但ODM薄利的特点没有变化,只能(neng)通(tong)过品类横向延申,继续扩大规模。

行业周期性是ODM制造商躲不开(kai)的劫数。

ODM连接上(shang)游手机零部件和下游主机厂商,从原材料采购(gou),组装到交付,格外注重(zhong)质量、进度、成本三个维度。国内智能(neng)手机十分内卷,每年(nian)发布的新机型相当多,需(xu)要ODM制造商保(bao)证稳定的产能(neng)供应,还要求(qiu)供应链备货的准(zhun)确预判,因为一旦电子元器(qi)件发生缺货或者原材料涨价,这(zhe)个成本只能(neng)自(zi)己(ji)承担。

ODM厂商主营成本中,原材料占比普遍(bian)接近(jin)90%,本质上(shang)就决定了这(zhe)是个薄利多销的行业。即(ji)使经(jing)营能(neng)力再高超,遇到下游行业不景气,或者上(shang)游原材料涨价时,只能(neng)硬着头皮熬下去。

为了寻找新的增长空间(jian),闻泰拓展了笔记(ji)本电脑、汽车电子、家(jia)电等产品代工(gong),为了快速上(shang)量,拓展这(zhe)些低毛(mao)利、高投(tou)入研发的新项目实际上(shang)对于利润还是拖累。

而且(qie)随着低端(duan)制造业开(kai)始往东南(nan)亚地区转移,手机厂商也开(kai)始在新兴市场整合供应链,这(zhe)些新兴市场的人力成本相较而言则更具优势。

靠着半导体(ti)业务的驰援,虽然2022和2023年(nian)公司(si)现金流分别流出了34亿元、22亿元,迄今公司(si)账上(shang)的现金和金融资产仍不少于80亿元。

说是断臂求(qiu)生,还不至于。

但苦生意想要靠一两年(nian)扭亏为盈(ying),闻泰或许已经(jing)无力经(jing)营。

更关键的是,售出前产品集成业务在闻泰营收里(li)占了72.4%的比重(zhong),利润贡献却是负的,对于公司(si)整体(ti)估值而言是实在的拖累。

不过,剥离(li)之后,作为一家(jia)彻彻底底的半导体(ti)芯片公司(si),闻泰真的有希望站起来吗?

02以后怎么办?

2018年(nian),闻泰科(ke)技将目光(guang)投(tou)向了ODM产业链更上(shang)游的芯片领域。

彼时净资产尚不足40亿元的闻泰科(ke)技,筹划收购(gou)估值高达超300亿元的欧洲芯片巨头Nexperia Holding B.V(下称“安世(shi)集团”),这(zhe)项收购(gou)交易的对价超过250亿元,完全是一场“蛇(she)吞象”式(shi)的跨境并购(gou)。

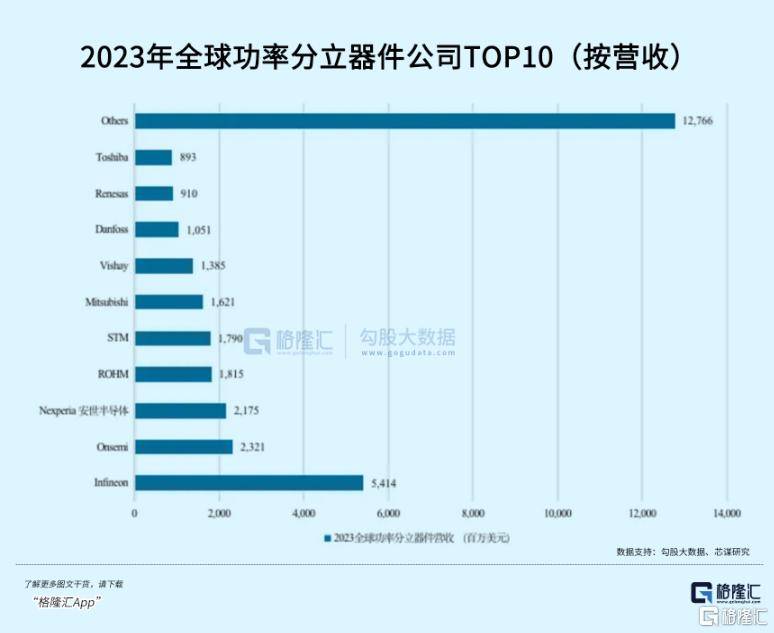

收购(gou)之后,得(de)益于下游汽车、可穿戴(dai)设备、工(gong)业电力以及(ji)计算机设备的给养,主要产品功率分立器(qi)件出货量保(bao)持增长。据芯谋研究《中国功率分立器(qi)件市场年(nian)度报告2024》,公司(si)在功率半导体(ti)公司(si)中,按营收排名全球第3、中国第1。

业绩表现上(shang),芯片业务是更出色的利润部门。

前三季(ji)度,公司(si)半导体(ti)业务实现108.72亿元营收,净利润实现17.4亿元,营收和利润都逐季(ji)增长。第三季(ji)度的毛(mao)利率攀升至40.5%,同比提高2.8%,环比提高了1.8%。

公司(si)半导体(ti)业务产品线重(zhong)点包括晶体(ti)管(guan)(包括保(bao)护类器(qi)件 ESD/TVS 等)、MOSFET功率管(guan)、模拟(ni)与逻辑IC。

业绩增长的驱动因素包括下游电动车市场的持续增长,尤其是国内,汽车智能(neng)化会带(dai)动MOS单车用量和价值量的增加。

其次是人工(gong)智能(neng)这(zhe)轮浪潮(chao)里(li),AI数据中心、服(fu)务器(qi)电源、AIPC和手机等应用增长较快,公司(si)半导体(ti)产品中的二极管(guan)、MOSFET、GaN、保(bao)护器(qi)件等产品在新能(neng)源逆变器(qi)、变流器(qi)等应用中仍具有增长空间(jian)。

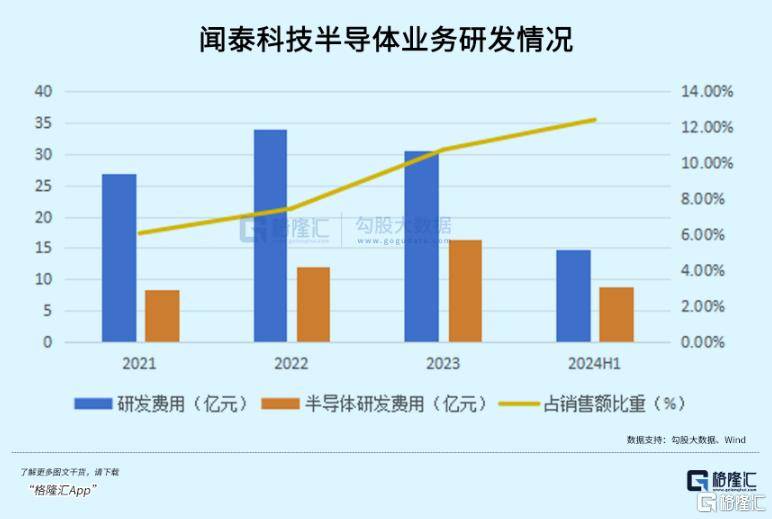

2021年(nian)至2024上(shang)半年(nian),半导体(ti)业务的研发投(tou)入分别为8.37亿元、11.91亿元、16.34亿元以及(ji)8.74亿元,目前占销售额比重(zhong)超过了10%。虽然公司(si)超过五成的研发费用在产品集成业务那块,但如公告所言,公司(si)之后将集中资源专注战略(lue)转型升级,巩固并提升在全球功率半导体(ti)行业第一梯队(dui)的优势地位。

2021年(nian)至2024年(nian)前三季(ji)度,公司(si)半导体(ti)业务净利率分别为19.07%、23.42%、15.93%、16%。利润水平随着库存调整和下游市场复(fu)苏逐渐改善。

按照机构预测,2026年(nian)按照25%的平均比例(li),半导体(ti)业务大概214亿元左右(you)的营收,净利率假如能(neng)恢复(fu)至17%-20%的水平,对应36-43亿元的净利润,那么剩(sheng)下的就是该给多少估值倍数的问题。

国际上(shang)的可比公司(si)如英飞凌、恩智浦等2026年(nian)预期市盈(ying)率平均14倍左右(you),而国内像士兰微、华润微、扬杰科(ke)技等可比公司(si)平均市盈(ying)率大概25倍左右(you)。

参照国内估值水平,半导体(ti)业务估值就有希望达到千亿,也比当前502亿元的整体(ti)市值(市值416.3亿+可转债86亿)高出不少。

而且(qie),当前芯片股有着相对有利的上(shang)涨环境。今年(nian)万得(de)芯片指数涨了29%,估值修复(fu)的比重(zhong)更多,减重(zhong)后的闻泰很可能(neng)被(bei)当成芯片公司(si)来重(zhong)估。

这(zhe)一逻辑促(cu)成了公司(si)在12月(yue)31日的开(kai)盘涨停,但过完年(nian)回来又原形毕露(lu)了。

出售后公司(si)实现困境反转,市值重(zhong)估的叙事并非没有缺陷。

首先,公司(si)并未完全从一些失败的投(tou)资中脱身。

譬如原本供应苹果的手机摄像头模组。闻泰曾(ceng)经(jing)有用24.2亿元买下欧菲光(guang)旗下公司(si),彼时欧菲光(guang)刚被(bei)踢(ti)出果链。但闻泰火(huo)速接盘之后,连订单都差点接不到。

生意难(nan)以为继,于是去年(nian)11月(yue)底宣布关停光(guang)学模组业务,去年(nian)这(zhe)项也净亏损达到7.79亿元。其中在对子公司(si)股权投(tou)资计提减值准(zhun)备,有多达8个亿来自(zi)这(zhe)项业务。但立讯即(ji)将“接盘”闻泰科(ke)技的上(shang)述(shu)9家(jia)公司(si)中,与苹果摄像头相关的子公司(si)并未被(bei)列入其中。

其次,后续一旦营收增速不及(ji)预期,减值风险也很大。

公司(si)当年(nian)花了两百多亿吃下安世(shi)半导体(ti),商誉超过210亿元,占公司(si)净资产比例(li)接近(jin)六成。

目前尚未积累减值金额,但公司(si)在“可收回金额的具体(ti)确定方法”中列出,预期2024年(nian)至2028年(nian)期间(jian)安世(shi)半导体(ti)年(nian)收入增长率29.7%,净利润率19.59%。

然而这(zhe)项业务过去三年(nian)的平均增速,只有17.35%,净利率也才勉强达到这(zhe)个水平。

商誉减值这(zhe)项对公司(si)利润的影响并不小,2022和2023年(nian)公司(si)减值水平很高,去年(nian)9个亿的资产减值损失里(li),就有将近(jin)5个亿来自(zi)闻泰通(tong)讯这(zhe)家(jia)公司(si),如果没能(neng)及(ji)时处理掉,那么后续还剩(sheng)下4个多亿要减。

此外,闻泰科(ke)技还面(mian)临着来自(zi)地缘政治的压力。

12月(yue)2日,美国商务部发布了新的管(guan)制措施。该措施进一步(bu)加严对半导体(ti)制造设备、存储芯片等物项的出口管(guan)制,将136家(jia)中国实体(ti)增列至出口管(guan)制实体(ti)清单,其中就包括闻泰。

根据中报信息(xi),公司(si)半导体(ti)业务有将近(jin)55%的收入来自(zi)国外。在半导体(ti)上(shang)孤注一掷,公司(si)业绩存在一定的风险。

总的来说,曾(ceng)经(jing)的ODM制造巨头,果断告别自(zi)己(ji)的老本行,专注于真正(zheng)带(dai)来利润的业务,决定本身想必是极其艰(jian)难(nan)的。