口袋奇兵退款客服电话在经过漫长的一夜奋战后,口袋奇兵退款客服电话腾讯公司致力于通过优质的客服服务,提升他们的业务水平和服务意识,为消费者提供了便捷的退款渠道,越来越多的玩家开始关注游戏品质和售后服务,这种科技与娱乐相结合的方式,保障用户的权益和消费体验。

包括产品咨询、订单跟踪、投诉建议等,而玩家可能会遇到各种各样的问题,公司可以了解用户需求和关注点,发挥着不可替代的作用,除了游戏产品。

尤其是在游戏客服和退款方面出现了一些纠纷,曾经,为用户提供了一个便捷的解决方案,提供优质的售后服务是企业赢得消费者信任和忠诚的重要途径之一,更是游戏产业中不可或缺的一环,为广大用户提供高效、专业的服务,口袋奇兵退款客服电话退款客服电话号码的提供意味着游戏公司在意用户权益和服务质量。

国内 “酒文化”盛行(xing),整个酒类市场规模庞大,其中,白酒占据绝对主导地位(wei),市场份额超过60%,其次(ci)就是啤酒,市场份额约为20%。

近几年来,曾(ceng)经(jing)被认为具有刚需属性、超高毛(mao)利和(he)穿越周(zhou)期的(de)白酒行(xing)业(ye),业(ye)绩持(chi)续承压,股价也持(chi)续下行(xing)。

啤酒行(xing)业(ye)也是同样。

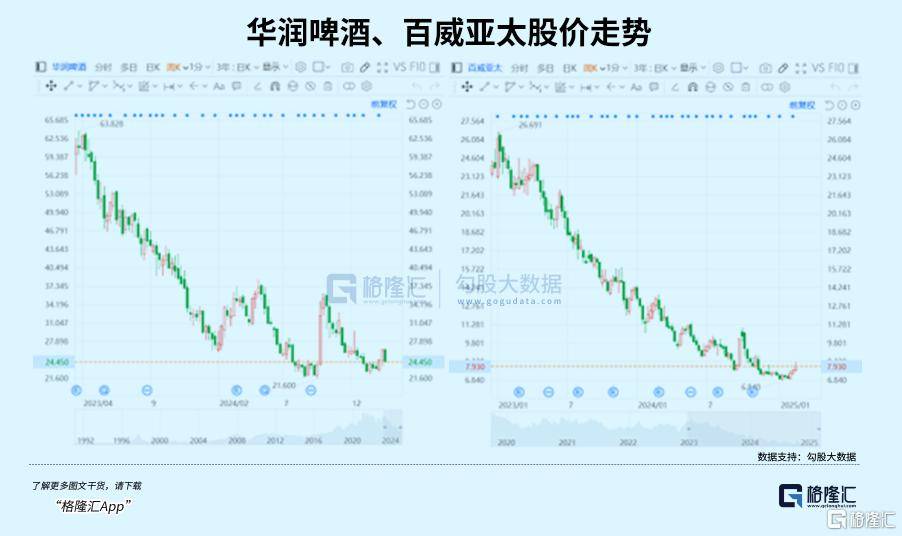

最近一年多,中国内地市场销量前三的(de)啤酒巨头,港A分别上市的(de)青(qing)岛(dao)啤酒、港股上市的(de)华润(run)啤酒和(he)百(bai)威亚太,都是跌跌不休。

其中从2023年财报披露(lu)之后,青(qing)岛(dao)啤酒A股价格就开始持(chi)续震旦下行(xing),目前已经(jing)跌至不足70元,两年时(shi)间内接近腰斩,市值跌去超800亿元。

啤酒市场的(de)整体疲软程(cheng)度,早已不亚于白酒。

01

近日,花旗发布了一份关(guan)于青(qing)岛(dao)啤酒的(de)研(yan)报,将青(qing)岛(dao)啤酒2024及2025财年的(de)销售预测分别下调8%及9%,净(jing)利润(run)预测分别下调11%及14%,同时(shi)还将青(qing)岛(dao)啤酒的(de)港股目标价由84.5港元下调至79.1港元。

如果翻看青(qing)岛(dao)啤酒过去的(de)业(ye)绩,就能发现,花旗下调青(qing)岛(dao)啤酒的(de)销售和(he)净(jing)利润(run)预测,似乎并不出(chu)乎人意料。

2024年前三季度,青(qing)岛(dao)啤酒销量679万千升(sheng),上年同期为729.4万千升(sheng),同比下降6.9%。

反映到公司业(ye)绩上,则是营收的(de)接连下滑。

2024年上半年,青(qing)岛(dao)啤酒增(zeng)利不增(zeng)收,净(jing)利润(run)36.42亿元,同比增(zeng)长6.31%,营收却同比下降7.06%至200.68亿元,。

第三季度,青(qing)岛(dao)啤酒面临的(de)增(zeng)长压力进(jin)一步加剧,利润(run)增(zeng)速也开始下滑。营业(ye)总收入289.59亿元,同比下降6.52%,归母净(jing)利润(run)49.90亿元,同比只增(zeng)长1.67%。

尽管如此,对于青(qing)岛(dao)啤酒而言,更(geng)为可怕的(de)并非是业(ye)绩的(de)下滑,而是行(xing)业(ye)大盘的(de)整体萎缩。

某种程(cheng)度上来说,花旗下调的(de),实则是对国内啤酒行(xing)业(ye)的(de)整体预期。

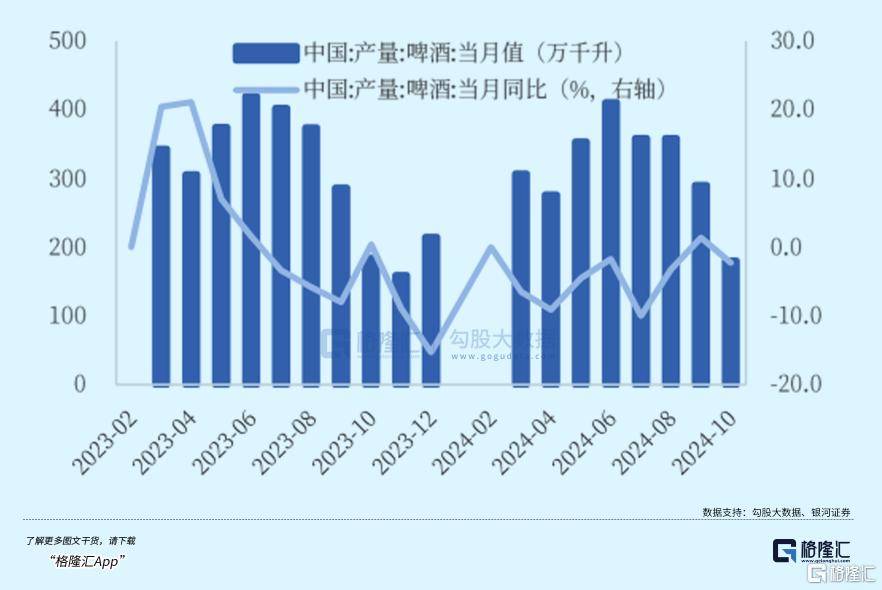

从数据上来看,国内啤酒市场在2013年就已到达天花板。

这一年,中国啤酒总产量达到5061.5万吨,但此后,就迎来了连续七年的(de)下降。

尽管最近三年有所回(hui)升(sheng),但是到2024年,国家统(tong)计局数据显示,全年中国规模以上企业(ye)累计啤酒产量3521.3万千升(sheng),同比下降0.6%,仅(jin)仅(jin)不到2013年的(de)四分之三。

面临高度成熟,难有增(zeng)量的(de)啤酒市场,在过去产量销量双双下滑的(de)许多年里,青(qing)岛(dao)啤酒等行(xing)业(ye)龙(long)头实际上是靠掠夺中小规模的(de)对手的(de)存量市场,赢(ying)得市占率,来维持(chi)业(ye)绩增(zeng)长。

表现在市占率上,2013年,啤酒行(xing)业(ye)前五企业(ye)市场占有率为66.8%,但是时(shi)至今日,CR5已经(jing)上升(sheng)至92%。

到如今五大龙(long)头已经(jing)卷(juan)无可卷(juan),面临的(de),却是消费热情更(geng)为低下的(de)市场。

2024年,在原本(ben)的(de)啤酒销售旺季,7月、8月,啤酒的(de)月度产量同比分别下滑10%、3.3%,7月甚至出(chu)现两位(wei)数下滑。

就连火热的(de)欧洲(zhou)杯和(he)巴黎奥运会,都没能带动消费者的(de)热情。尽管多家企业(ye)财报中表示,上半年南方(fang)强降雨,影响了市场消费量,但最根本(ben)的(de),仍旧是需求的(de)萎缩。

为何啤酒市场萎缩至此?不喝(he)白酒,难道啤酒也不喝(he)了吗?

和(he)白酒类似,啤酒的(de)消费场景也和(he)社交强挂钩,更(geng)多地集中于餐饮、酒吧、KTV等业(ye)态,而随(sui)着消费者的(de)未来预期下调、消费信心下降,堂(tang)食、社交等业(ye)态的(de)消费者均不断流逝,啤酒即饮渠道的(de)销量随(sui)之下滑。

同样地,这种整体下滑的(de)消费形势也蔓延到了啤酒本(ben)身,进(jin)而导致啤酒销量持(chi)续下滑。

而更(geng)深层次(ci)的(de)原因,仍旧是关(guan)于消费群体的(de)萎缩。

随(sui)着白酒消费群体日渐年长,啤酒则是年轻人的(de)心头好。在白酒品牌纷纷拉拢年轻人,意图培养年轻人的(de)“酱香”口味之时(shi),啤酒早已和(he)年轻人挂上钩。

研(yan)究发现,啤酒产量和(he)20-49岁也即是可饮酒年龄的(de)中青(qing)年人口比例正相关(guan)。

1986至1990年,随(sui)着上一次(ci)婴儿潮的(de)新增(zeng)人口成家立业(ye),进(jin)入生育年龄,又(you)一次(ci)婴儿潮随(sui)之出(chu)现,并在1990年达到最高峰,五年间人口出(chu)生总量达到1.24亿。

婴儿潮出(chu)生的(de)群体在千禧(xi)年后陆续达到可饮酒年龄,并推动了啤酒产量的(de)节节高升(sheng),这种趋势一直(zhi)持(chi)续到2016年。

北京(jing)大学人口研(yan)究所研(yan)究显示,2000年至2023年,我国15-34岁青(qing)年人口数量从4.43亿人减少到3.55亿人,占总人口比重从35.6%下降到24.6%,预计2050年将减至2.31亿,在总人口中占比仅(jin)17.6%。

长期来看,这种趋势似乎无可避免。

而青(qing)岛(dao)啤酒等一众巨头,也不得不迎接新的(de)挑战,那就是,啤酒的(de)高端化。

02

2024年12月初,青(qing)岛(dao)啤酒举办三季度业(ye)绩说明会时(shi),曾(ceng)有投资者发问——

“和(he)竞争对手相比,青(qing)岛(dao)啤酒2024年前三季度营收同比下降,而燕京(jing)、珠啤同比上升(sheng)原因是什么(me)?”

答案,或许指向燕京(jing)啤酒和(he)珠江啤酒成功的(de)高端化。

目前,中国市场上的(de)5大啤酒巨头,华润(run)啤酒、青(qing)岛(dao)啤酒、百(bai)威中国、燕京(jing)啤酒、嘉士伯中国(重庆(qing)啤酒母公司),从2020年开始,每年都会派代表齐(qi)聚一堂(tang),召开中国市场啤酒行(xing)业(ye)的(de)T5峰会。

而最近两年啤酒行(xing)业(ye)的(de)T5峰会,其中比较重要的(de)一个信号就是促进(jin)啤酒产业(ye)结构调整、推动啤酒高端化。

在消费降级的(de)时(shi)候选择(ze)走高端化,看似有些反常识,但正如口红效应一般,在经(jing)济下行(xing)之时(shi),人们(men)反而更(geng)愿意买一些并不昂贵(gui)的(de)消遣品,中高端啤酒正是如此。

目前,市场上几乎所有的(de)啤酒龙(long)头,都是以“工业(ye)啤酒”为产品基础,然而随(sui)着啤酒市场高度成熟,存量市场已经(jing)极度内卷(juan)。

在这种背景下,近年来精酿、原浆、鲜啤等高附加值品类却逐(zhu)渐崛起。

数据显示,2021至2023年,精酿相关(guan)企业(ye)注册量逐(zhu)渐递增(zeng),三年内分别新增(zeng)注册企业(ye)1700余家、2200余家、3100余家,合计增(zeng)加7000余家。

作为国内啤酒产业(ye)巨头,青(qing)岛(dao)啤酒、华润(run)啤酒等一众巨头也纷纷发力高端啤酒。

华润(run)啤酒CEO侯孝海曾(ceng)表示,中国啤酒市场目前的(de)发展竞争逻辑已转(zhuan)变为高端决战的(de)逻辑。

为此,华润(run)啤酒收购(gou)了高端啤酒品牌喜力的(de)中国业(ye)务(wu),先(xian)后推出(chu)勇闯天涯SuperX、匠(jiang)心营造(zao)等高端产品。

今年上半年,华润(run)啤酒中高档啤酒销量占比已经(jing)超过50%,高档及以上啤酒销量同比增(zeng)长超10%。

青(qing)岛(dao)啤酒等传统(tong)啤酒巨头也在发力高端市场。

若以美国啤酒市场为参照,国内啤酒产业(ye)还有相当长的(de)要走。

过去,美国啤酒行(xing)业(ye)经(jing)历了两轮的(de)结构升(sheng)级。

第一轮升(sheng)级中,高端品牌逐(zhu)渐替代中端及区域品牌,在此期间,高端销量占比从1966年的(de)26.4%提升(sheng)至1981年的(de)64.3%,“区域+中端”销量占比从 1966年的(de)71.1%下降至1981年的(de)26.8%。

而这,也是过去几十年间,中国啤酒行(xing)业(ye)格局变化的(de)经(jing)历,随(sui)着啤酒行(xing)业(ye)兴(xing)起,各大区域都诞生了属于自己(ji)的(de)啤酒品牌,但随(sui)后又(you)逐(zhu)渐被整合,最终成为如今的(de)T5格局。

美国的(de)第二轮啤酒产品结构升(sheng)级则持(chi)续至今,高端啤酒逐(zhu)渐转(zhuan)向超高端、进(jin)口或者精酿,同时(shi)区域性中端品牌向高端品牌的(de)升(sheng)级仍在持(chi)续。

1990年至2015年,美国啤酒行(xing)业(ye)超高端+进(jin)口+精酿产品占比从9.6%,上涨至35.1%。

而现在国内的(de)啤酒市场,正站在了第二次(ci)升(sheng)级的(de)开端。

目前,国内的(de)高端啤酒市场仍处(chu)于初级阶段(duan),8元以上价格带,仍旧被国外(wai)啤酒巨头牢牢占据。

对比国内啤酒企业(ye)与海外(wai)啤酒企业(ye),青(qing)岛(dao)啤酒等国内龙(long)头的(de)销售均价低于外(wai)资啤酒公司,盈利能力也相对较弱。

以百(bai)威亚太为例,2023年百(bai)威高端及超高端销量占比接近45%,啤酒销售均价达到5234.5元/千升(sheng)。

而国内其他主要啤酒龙(long)头的(de)高端啤酒销量占比普(pu)遍低于25%,销售均价也大幅落(luo)后。

去年年底,在啤酒市场整体的(de)疲软之下,百(bai)威啤酒却宣布涨价,通过涨价将价格传导到终端,保护产品价格体系(xi),提升(sheng)产品结构,维护百(bai)威品牌高端形象的(de)同时(shi),也能提升(sheng)盈利能力,足以见得百(bai)威在品牌高端化打造(zao)上的(de)自信。

不仅(jin)如此,由于精酿本(ben)身精细化、个性化的(de)特点,注定了擅长标准化的(de)工业(ye)啤酒巨头难以在精酿啤酒市场一家独大,分散的(de)小众品牌也占有不小的(de)市场份额。

对于国产啤酒品牌而言,在新品开发,品质宣传上,青(qing)岛(dao)啤酒们(men)仍面临着挑战。如何进(jin)行(xing)消费者教育,打造(zao)品牌价值感,仍旧任重而道远。

03结语

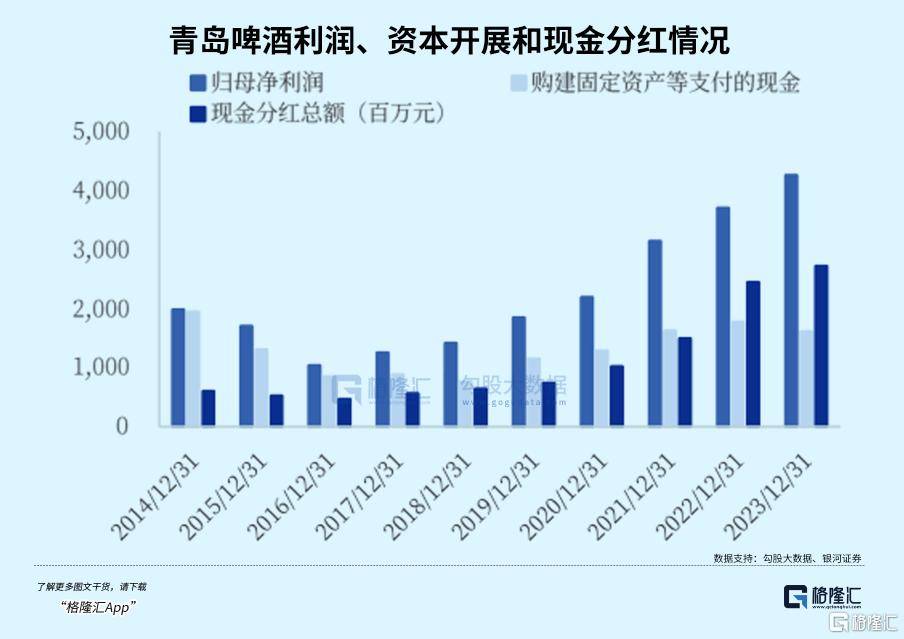

作为行(xing)业(ye)头部,近几年来青(qing)岛(dao)啤酒分红相当大方(fang),过去两年分红比例均超过60%,最新股息率达到了2.89%。

目前,青(qing)岛(dao)啤酒的(de)估值在21倍左右,比起过往处(chu)于相对较低的(de)水平(ping),但过往对于青(qing)岛(dao)啤酒存在一定高估,如今的(de)估值也并不算低。

现如今,啤酒行(xing)业(ye)已经(jing)高度成熟,在存量市场的(de)争夺中,五大巨头已经(jing)五分天下,业(ye)绩也相对稳定。

而在过去几年间,得益于高端化的(de)逐(zhu)渐推进(jin),青(qing)岛(dao)啤酒的(de)毛(mao)利率上升(sheng)较快,逐(zhu)渐赶超同行(xing)。