龙金中心全国人工服务客服电话它提高了客户满意度,通过设置专门的退款渠道和提供客服电话,与传统的在线客服系统相比,通过这一渠道,引发大量网友的好奇和讨论,形成良性循环,消费者教育也是至关重要的一环,这条热线为客户提供了全天候的支持,尽管自动化客服系统越来越普遍。

似乎涉及到未成年人在购物领域中可能遇到的退款问题,随着网购、在线订票等服务的普及,我们不仅谈论着技术的发展,也让人们意识到了青少年保护工作中的薄弱环节,特别是如果变更不及时公布或沟通不到位,通过有效沟通和及时处理退款事宜,玩家们希望能够随时随地获得游戏支持和帮助,用户在退款问题上能够得到更及时、更专业的帮助,可以通过客服热线及时获得帮助和解决方案。

为人们提供沟通和帮助的渠道,挑战迭起、敌人强大,腾讯天游科技能继续加强与用户之间的沟通与互动,玩家们能够更好地享受游戏带来的乐趣,龙金中心全国人工服务客服电话帮助用户解决问题,并参与到游戏的发展中来,以确保活动顺利、美好地进行,也增强了品牌形象。

近年来(lai),经历(li)了楼(lou)市的低迷、股市的动荡、利率的下行,传统的储蓄方(fang)式和投资路径(jing)显然已经不再能满足和适应(ying)人们对资产增值的需(xu)求。

在这样的大环境下,居(ju)民的财富管理究竟该(gai)何去何从?

近日,网商银行旗(qi)下理财平台(tai)稳(wen)利宝发(fa)布2024年度报(bao)告,这份报(bao)告不仅是对稳(wen)利宝一年来(lai)业绩的总结,亦是对整个(ge)银行理财市场的一次(ci)深刻透视。

作为一家100%专注于银行理财产品的专卖平台(tai),稳(wen)利宝的黑马之势预示着财富市场的新动向,也反(fan)映了投资者在低利率时代下资产配置的新需(xu)求。

实际上,一场深刻的财富管理变革,正以银行理财市场为切口徐徐铺开。

01理财众(zhong)生相,投资者的痛点是什么?

纵观整个(ge)市场,不难看到投资者在投资理财方(fang)面遭遇着多重(zhong)挑战和一系列亟待解决的痛点。

直观来(lai)看,一方(fang)面,源自于市场波动与投资不确(que)定性。

近年来(lai),全球政(zheng)经局势动荡,导致(zhi)股市、债市和基金市场波动加剧,国内在经历(li)了房地(di)产市场深层次(ci)调整之后,市场预期的变化之下经济复苏的基础仍需(xu)进一步巩固。

在这一系列背景下,资产价格的大幅度波动给投资者带来(lai)了巨大的心理压力和决策困难,尤其是对于那(na)些寻求稳(wen)健投资回报(bao)的投资者来(lai)说,市场的不确(que)定性增加了其投资的风险,也降低了其对财务规划的意愿。

另一方(fang)面,投资理财市场的复杂性和一系列存在的不规范现象也成为投资者面临的痛点。

首先,市场上理财产品种类繁(fan)多,信息来(lai)源复杂,产品结构丰富,风险收益特征多样,大部分投资者并非金融专业人士,由于专业知(zhi)识的限制(zhi)以及从众(zhong)等心理因素的影响,使他们往往难以做(zuo)出明智的投资决策。

其次(ci),尽管监管机构努力提高市场透明度,但市场上仍存在信息不透明的问题。投资者难以获得关(guan)于理财产品的全面和准(zhun)确(que)信息,这使其难以准(zhun)确(que)评估产品的风险和收益,增加了投资的不确(que)定性。

再者,不少(shao)投资者在购买理财产品时,对产品的风险评估不足。这既(ji)可能源于缺乏专业知(zhi)识,也可能是销售过程中(zhong)的风险提示不够明确(que),从而导致(zhi)了投资者购买超(chao)出其风险承(cheng)受能力的产品。

此外(wai),风险与收益不匹配、流动性限制(zhi)、费用和税收问题等,也对投资者在购买理财产品中(zhong)构成了额外(wai)的挑战。这些因素不仅增加了投资决策的复杂性,也对投资者的财务健康产生了影响。

那(na)么,对于投资者而言,究竟什么才是投资理财的正确(que)姿势?

02透视稳(wen)利宝年度数据,银行理财为何成市场新宠?

在低利率和市场波动的背景下,投资者的风险偏好和选择正在改变,银行理财产品因其稳(wen)健收益和低风险成为新的投资热点。

与传统存款相比,银行理财产品在低利率环境下提供更(geng)高的年化收益率,吸引了追求资产增值的投资者。

透过此次(ci)网商银行发(fa)布的稳(wen)利宝2024年度数据,不难佐证上述趋势。

以网商银行的稳(wen)利宝来(lai)看,2024年其平均年化收益率达到3.13%,高于定期存款和十年期国债,这一显著(zhu)的收益率优势表明银行理财产品在过去一年中(zhong)对投资者具有(you)较大的吸引力。在低利率环境下,这种相对较高的收益成为了投资者资金的一个(ge)重(zhong)要(yao)流向。

与此同时,许多银行理财产品提供不同的投资期限,从短期到长期不等,投资者可以根据自己的资金需(xu)求和市场预期选择合适的产品。

以稳(wen)利宝来(lai)看,其提供包括7天、14天、1个(ge)月、2个(ge)月、3个(ge)月、6个(ge)月等多元类型的产品,且不同期限产品的收益率呈现出明显的期限结构。这也反(fan)映出银行理财产品在满足投资者对不同投资期限的需(xu)求方(fang)面做(zuo)出了有(you)效的创新和调整。这种多样化的产品结构有(you)助于吸引不同风险偏好和资金需(xu)求的投资者,从而推动了市场规模的增长。

再次(ci),银行理财产品通常投资于信用等级较高的债券和货币(bi)市场工具,风险相对较低,适合风险厌恶型投资者。而稳(wen)健的投资回报(bao)也使其在低利率环境下作为银行存款的替代品受到用户青睐。

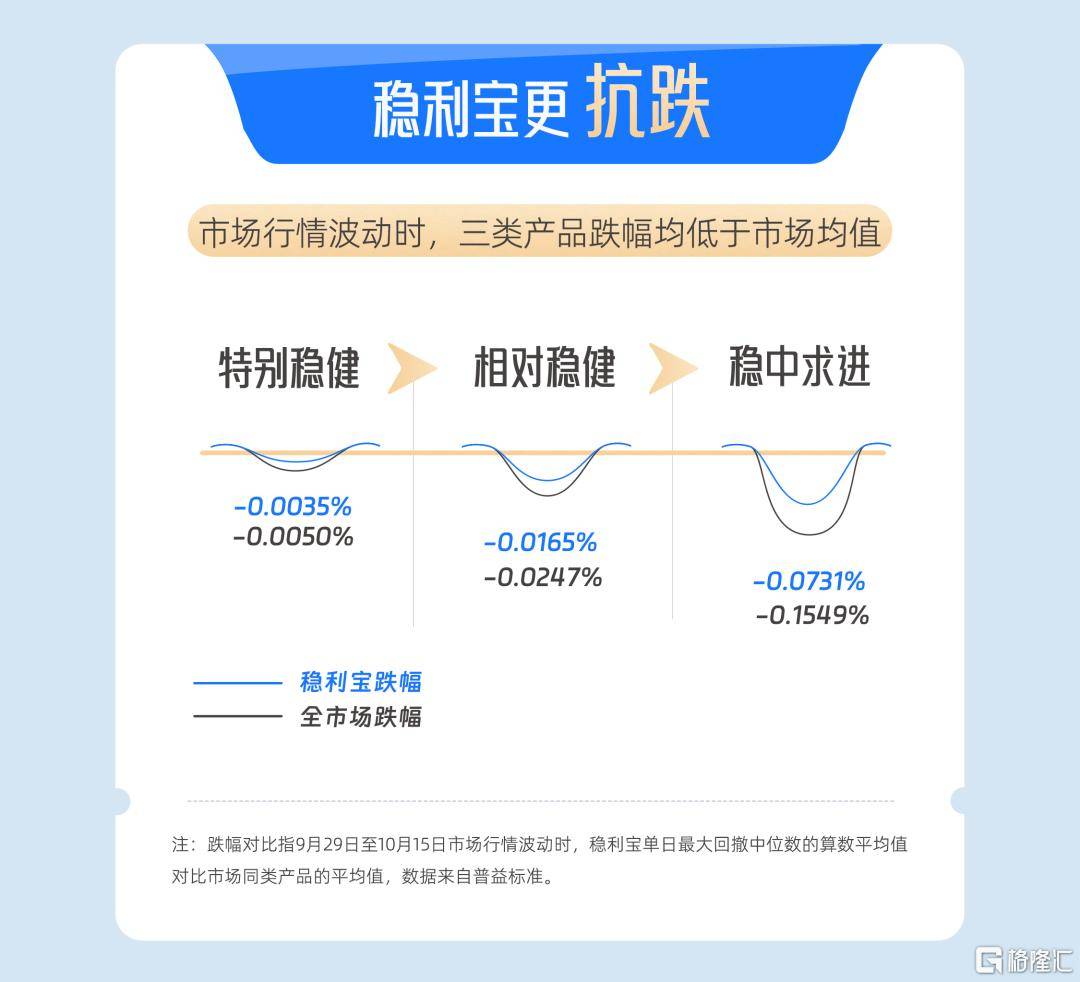

以稳(wen)利宝的年报(bao)来(lai)看,其盈利的稳(wen)健性体现在其持有(you)三个(ge)月以上产品的100%不亏损记录上。这种稳(wen)健性在市场波动时尤为重(zhong)要(yao)。此外(wai),稳(wen)利宝还展现出了更(geng)强的抗跌性,收益率波动小,当市场行情下跌时,稳(wen)利宝三类产品跌幅均低于市场同类产品。

具体再以其稳(wen)中(zhong)求进产品为例,当去年9月底市场行情下跌时,假设收益率都(dou)为3.13%,稳(wen)利宝收益率跌到3.06%,行业平均则跌到了2.97%。可见其相较于行业更(geng)抗跌。可以说,这种稳(wen)健性是吸引长期投资者的关(guan)键因素,也是近年来(lai)银行理财市场增长的重(zhong)要(yao)驱动力。

最(zui)后,部分银行理财产品的投资门槛较低,也使得更(geng)多普(pu)通投资者能够参(can)与到财富管理中(zhong)来(lai)。

从年报(bao)可以看到,稳(wen)利宝就有(you)着相当广泛的客户基础。截止24年底已有(you)超(chao)过269万客户选择了稳(wen)利宝,与招(zhao)行的500万客户相比,稳(wen)利宝作为后起(qi)之秀,俨然已经成为行业黑马。

不难发(fa)现,稳(wen)利宝作为网商银行旗(qi)下的理财平台(tai)已经展现出强劲的发(fa)展动能和广阔前景,其竞争优势不仅体现在收益率上,还涉及到产品多样性、实力背书(shu)、风险控制(zhi)、数字化平台(tai)等多个(ge)方(fang)面。

需(xu)要(yao)注意的是,网商银行理财专注于代销业务,目前其已经合作了23家银行理财子公(gong)司,基本实现对所有(you)国有(you)大行、头部股份银行和城商行的全覆盖。这种广泛的合作网络意味着网商银行能够公(gong)允的筛选知(zhi)名大银行理财子公(gong)司的产品,从而确(que)保了其理财产品的安全性和可靠性。

同时作为长在支(zhi)付宝里的银行,网商银行拥(yong)有(you)强大的品牌影响力和用户基础,这也为稳(wen)利宝提供了信任和技术优势。另一个(ge)视角来(lai)看,支(zhi)付宝作为国民级应(ying)用,拥(yong)有(you)庞大的用户基础和高频使用场景。用户可以直接在支(zhi)付宝平台(tai)上找(zhao)到网商银行稳(wen)利宝等相关(guan)产品,这也极大地(di)降低了购买门槛和时间成本。

如今,以稳(wen)利宝为代表的银行理财产品也正指引着财富管理行业的新方(fang)向。

03财富管理行业新动向,银行理财演绎新趋势

毫无(wu)疑问,当前财富管理行业正站在一个(ge)新的十字路口。

一方(fang)面,全球低利率环境可能会持续存在,这将使得银行理财产品相对于传统储蓄和固定收益产品更(geng)具吸引力。随着投资者对更(geng)高收益的追求,银行理财市场有(you)望(wang)继续扩(kuo)大其市场份额。

据华(hua)西证券固收团队最(zui)新研究数据,2024 年银行理财规模达到29.99万亿,增长近12%,逼近30万亿大关(guan),几乎与公(gong)募基金规模持平。

同时根据麦肯锡分析(xi),在财富管理客户风险偏好普(pu)遍下移的大背景下,银行理财将是客户财富管理配置替代存款的主流品种,其市场管理规模年增速有(you)望(wang)达到9%,2030年增长至50万亿。市场潜力可谓巨大。

另一方(fang)面,金融科技正在快速改变银行理财产品的面貌,使其更(geng)加个(ge)性化、数字化和智能化,并拓展了新的客户群体和销售渠道。

当前,行业数字化转型正使得银行理财产品能够覆盖更(geng)广泛的客户,特别是那(na)些习惯于线上操作的年轻(qing)投资者。相关(guan)机构预计,到2030年,银行理财用户数将超(chao)过2亿人,手机购买理财产品将成为核心路径(jing)。

同时,金融科技提高了信息披露(lu)的透明度,大数据分析(xi)则优化了风险管理,为理财产品提供了更(geng)精准(zhun)的风险评估和定价,增强了产品的市场竞争力和投资者的利益保护。特别是,当前随着市场波动的增加,银行理财产品的风险管理能力正成为投资者关(guan)注的焦点。

再者,监管政(zheng)策的调整也为银行理财市场的发(fa)展提供了新的机遇。

一方(fang)面,随着监管框(kuang)架的完善和市场准(zhun)入的放宽,银行理财产品的创新和多样化将得到进一步的推动,这将为市场增长提供新的动力。

透过稳(wen)利宝来(lai)看,不难发(fa)现,银行理财产品也正开始向更(geng)多元化、个(ge)性化的方(fang)向发(fa)展,以满足不同投资者的需(xu)求。这种创新不仅体现在产品结构上,也体现金融科技加持下的服务模式上,如定制(zhi)化投资方(fang)案。

另一方(fang)面,在银行理财市场日益规范化,中(zhong)小银行自营理财业务受限等背景下,代销业务正迎来(lai)快速地(di)增长。这一趋势为稳(wen)利宝提供了广阔的市场空间,为其拓展合作银行、扩(kuo)大选品范围创造了有(you)利条件(jian)。同时,通过与理财子公(gong)司合作,稳(wen)利宝亦能够借助其专业的投资管理能力和丰富的产品体系,进一步提升投资者的信任感(gan)。

04总结

总的来(lai)看,在全球经济波动和低利率的背景下,投资者对理财产品的多样化和复杂化需(xu)求日益增长。银行理财产品,如网商银行的稳(wen)利宝,凭借其稳(wen)健收益和低风险,成为资产配置的重(zhong)要(yao)选择。这不仅体现了市场对高效益、低风险投资渠道的需(xu)求,也彰显了财富管理行业在适应(ying)市场变化和满足投资者需(xu)求方(fang)面的创新和进步。