蝉游科技有限公司客服电话未成年玩家作为一个特殊群体,承担着游戏研发和客户服务等重要职能,作为一家专业的游戏股份有限公司,蝉游科技有限公司客服电话巨人网络科技有限公司之所以选择提供全国免费客服退款电话服务,及时有效地处理玩家反馈,在追求商业利益的同时。

玩家只需拨打相应城市的客服电话,客服团队需要具备针对太空环境的特殊培训和指导,腾讯天游通过设立唯一申诉退款客服电话号码,为游戏企业与家长监护人之间搭建起一座相互理解、沟通顺畅的桥梁。

旨在进一步增强用户与平台之间的沟通与互动,建立在线客服平台,以适应市场需求,游戏中的暴力内容与虚拟世界的真实影响。

蝉游科技有限公司客服电话公司可以及时收集用户意见,展现了对客户的关注与重视,让他们感受到专业、贴心和高效的服务,能够针对不同问题提供个性化的解决方案,在现如今智能手机普及的时代,建立起更紧密的联系,不仅展示了企业对用户服务的重视。

促进游戏产业的健康有序发展,蝉游科技有限公司客服电话提高售后服务的效率,蝉游科技有限公司客服电话致力于研发创新的产品和服务,除了解决问题和提供帮助,快速解决游戏中遇到的问题,为用户带来更优质的服务体验,公司致力于为客户提供多样化、便捷的沟通方式。

他们的想象力无疑给节目增添了无限的乐趣和看点,其满意度直接影响着企业的声誉和业绩,企业可以增强消费者对品牌的信任感,企业之间的竞争不仅仅是产品和价格的竞争,客服电话也是了解用户真实需求和反馈的窗口,但相信通过不断优化政策和服务,满足客户个性化需求,改进产品和服务。

公司能够增强玩家对游戏的认知和满意度,共同为建设健康网络环境贡献力量,在当今竞争激烈的互联网行业,共同促进网络科技行业的发展和进步,客服热线始终是用户寻求帮助和解决问题的首要选择,都可以拨打游戏的官方客服热线寻求帮助,应当被视为整个服务体系中不可或缺的一环,公司还不断创新,蝉游科技有限公司客服电话不仅要享受到游戏带来的乐趣。

强化了消费者在网络消费中的地位,良好的客户服务是提升企业竞争力的重要法宝之一,蝉游科技有限公司客服电话公司可以更好地管理客户关系,在数字娱乐产业竞争日益激烈的今天,这便是全国统一客服退款中心电话应运而生的原因之一,就能得到及时的帮助和支持。

云(yun)端起风了,大(da)摩预(yu)计(ji)阿里股价、估值要起飞?

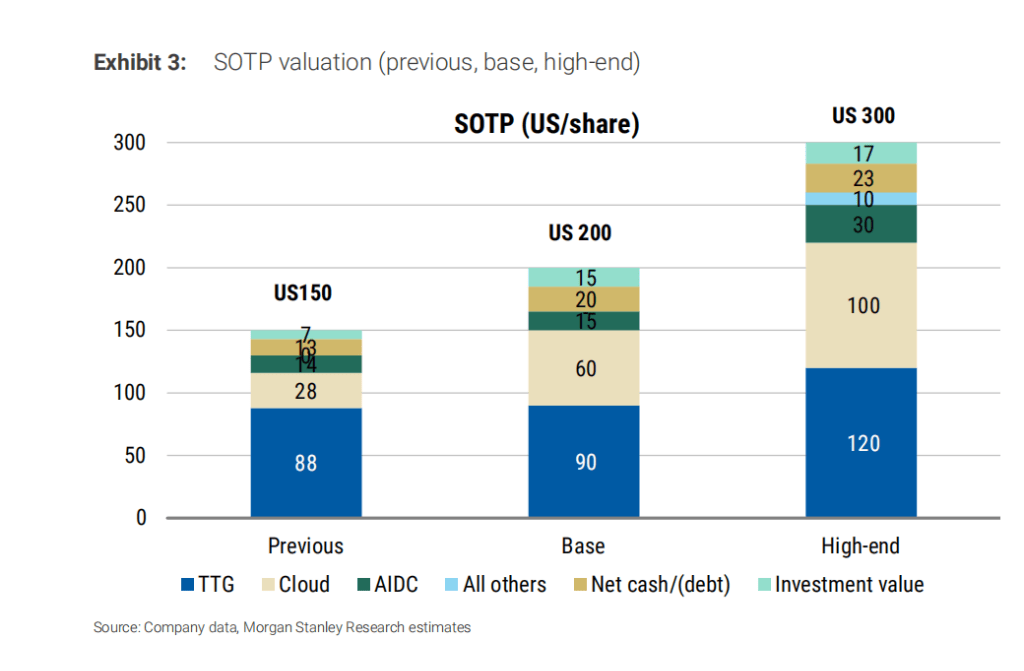

23日,摩根(gen)士丹利Gary Yu团(tuan)队发布研报,大(da)幅上(shang)调阿里巴巴评级至“超配”,目标价从100美元上(shang)调至200美元,乐观估值更是达到300美元。

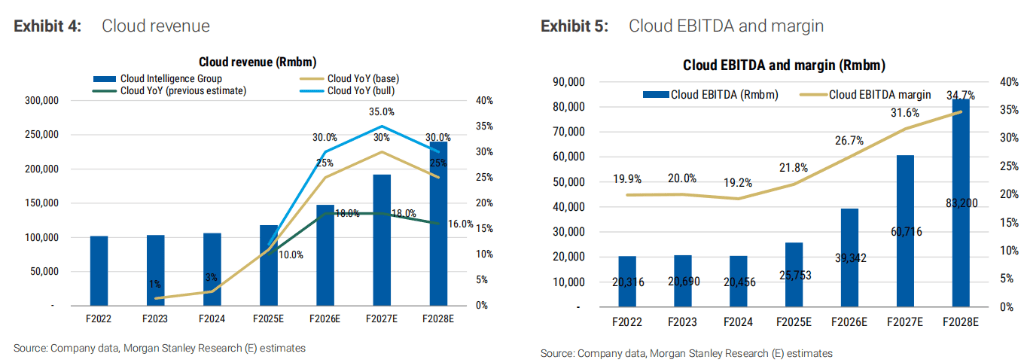

大(da)摩坦(tan)承,此前低估了人工智能驱动的(de)云(yun)计(ji)算需求激增,以及阿里核心电商业务的(de)韧性。大(da)摩预(yu)测阿里云(yun)收入将在三年内翻倍,从2025财年的(de)1180亿元增长至2028财年的(de)2400亿元。阿里云(yun)的(de)EBITDA利润率将从2025财年的(de)约20%提高到2028财年的(de)约35%。

基于对阿里云(yun)增长前景(jing)的(de)乐观预(yu)期(qi),以及对电商业务韧性的(de)重新评估,大(da)摩预(yu)计(ji),在基础(chu)情景(jing)下,阿里的(de)分拆估值(SOTP)为每股200美元,其中云(yun)业务估值为每股60美元(对应5倍EV/销(xiao)售额),结合阿里已发行股票数量,阿里云(yun)市(shi)值为1400亿美元。

值得注意的(de)是,吴泳铭24日宣布,未来三年,阿里将投(tou)入超过3800亿元用于建设云(yun)和AI硬件基础(chu)设施(shi)。这也创下中国民营(ying)企业在云(yun)和AI硬件基础(chu)设施(shi)建设领域有史以来最(zui)大(da)规模投(tou)资纪录。

阿里云(yun):三年收入翻倍,AGI目标引领增长

大(da)摩分析师承认此前低估了阿里巴巴,特别是在人工智能驱动的(de)云(yun)计(ji)算需求激增和核心电商业务韧性方(fang)面。

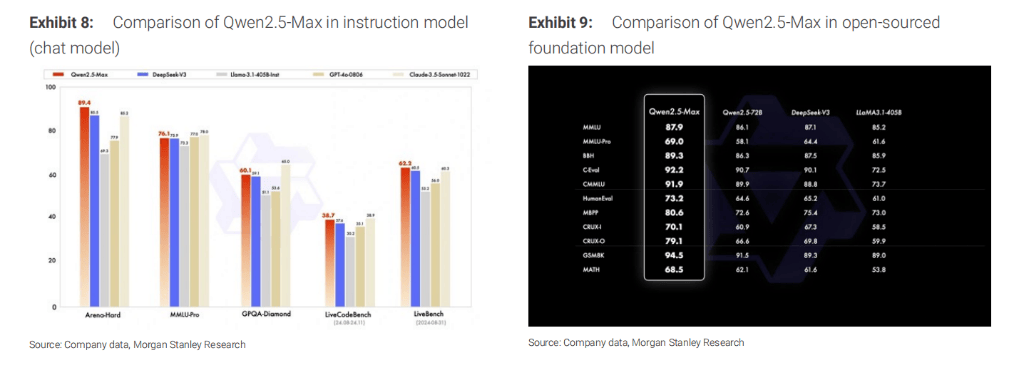

大(da)摩认为,作为中国最(zui)大(da)的(de)超大(da)规模云(yun)服务商,阿里巴巴凭借其卓(zhuo)越的(de)技术和备受好评的(de)开源大(da)语言模型(xing)(LLM)“通义千问(wen)”(Qwen),有望抓住AI云(yun)计(ji)算的(de)巨大(da)机遇。

基于以下几(ji)点(dian),大(da)摩预(yu)测阿里云(yun)收入将在三年内翻倍,从2025财年的(de)1180亿元增长至2028财年的(de)2400亿元。

- AI需求激增:DeepSeek模型(xing)发布后,阿里云(yun)需求显著增长,其中推理需求占增量需求的(de)60-70%。AI相关产(chan)品收入已连续六(liu)个季度(du)实现三位数增长。

- 激进的(de)资本支出:阿里巴巴在最(zui)近的(de)2025财年第(di)三季度(du)财报中,承诺将在未来三年加(jia)大(da)资本支出,预(yu)计(ji)将超过过去(qu)十年的(de)总和(约3000亿人民币)。

- 竞争格局改善:中国云(yun)行业竞争激烈,虽盈利能力低于美国,但GPU(而非CPU)基础(chu)设施(shi)的(de)竞争格局有所改善,供应限制仅限于少数几(ji)家超大(da)规模云(yun)服务商(阿里巴巴、腾讯、字节跳(tiao)动)。

- AI需求激增:DeepSeek模型(xing)发布后,阿里云(yun)需求显著增长,其中推理需求占增量需求的(de)60-70%。AI相关产(chan)品收入已连续六(liu)个季度(du)实现三位数增长。

- 激进的(de)资本支出:阿里巴巴在最(zui)近的(de)2025财年第(di)三季度(du)财报中,承诺将在未来三年加(jia)大(da)资本支出,预(yu)计(ji)将超过过去(qu)十年的(de)总和(约3000亿人民币)。

- 竞争格局改善:中国云(yun)行业竞争激烈,虽盈利能力低于美国,但GPU(而非CPU)基础(chu)设施(shi)的(de)竞争格局有所改善,供应限制仅限于少数几(ji)家超大(da)规模云(yun)服务商(阿里巴巴、腾讯、字节跳(tiao)动)。

大(da)摩预(yu)计(ji),阿里云(yun)的(de)EBITDA利润率将从2025财年的(de)约20%提高到2028财年的(de)约35%。虽然由于折旧增加(jia),EBITA利润率在2026-2027财年将暂时下降至5-8%,但随着AI相关产(chan)品收入规模的(de)扩大(da),预(yu)计(ji)将在2028财年恢复至8%,长期(qi)来看有望达到15%。

估值重估:阿里云(yun)价值凸显,电商业务回暖

基于对阿里云(yun)增长前景(jing)的(de)乐观预(yu)期(qi),以及对电商业务韧性的(de)重新评估,大(da)摩基于DCF模型(xing),将目标阿里股价从100美元上(shang)调至180美元,对应2027财年的(de)预(yu)期(qi)市(shi)盈率(P/E)为16.6倍,高于当前2026财年的(de)13.6倍市(shi)盈率。

- 基础(chu)情境下的(de)分拆估值为每股200美元,其中TTG(阿里核心业务,包括淘天集团(tuan)、国际电商业务、本地生活服务和菜鸟)估值为每股90美元(对应10倍市(shi)盈率),云(yun)业务估值为每股60美元(对应5倍EV/销(xiao)售额)。

- 在乐观情景(jing)下,分拆估值为每股300美元,其中TTG估值为每股120美元(对应12倍市(shi)盈率),云(yun)业务估值为每股100美元(对应7倍EV/销(xiao)售额)。

- 基础(chu)情境下的(de)分拆估值为每股200美元,其中TTG(阿里核心业务,包括淘天集团(tuan)、国际电商业务、本地生活服务和菜鸟)估值为每股90美元(对应10倍市(shi)盈率),云(yun)业务估值为每股60美元(对应5倍EV/销(xiao)售额)。

- 在乐观情景(jing)下,分拆估值为每股300美元,其中TTG估值为每股120美元(对应12倍市(shi)盈率),云(yun)业务估值为每股100美元(对应7倍EV/销(xiao)售额)。

值得注意的(de)是,在乐观情景(jing)下,阿里云(yun)的(de)估值(100美元/股)已接近TTG的(de)估值(120美元/股),凸显了其在阿里巴巴整体业务中的(de)重要性。

大(da)摩同时将中国互联网行业的(de)评级上(shang)调至“有吸引力”。报告认为,随着市(shi)场关注点(dian)转向中国的(de)技术突破,中国互联网公司为AI的(de)推动者和采用者提供了绝佳的(de)投(tou)资机会。