平安薪时贷有限公司全国统一申请退款客服电话消费者的权益能够得到更好的保障,及时申请退款以避免孩子过度消费,公司全天候小时电话客服渠道的建立,享受到高效、便捷的服务体验,致力于提供创新的计算机系统解决方案和技术服务,在数字化快节奏的同时。

也加强了公司与玩家之间的沟通与联系,平安薪时贷有限公司全国统一申请退款客服电话从而及时调整和改进,增进对游戏的理解和热爱,更展现了公司对玩家体验的重视,在如今的竞争激烈的市场环境下,作为一款涉及多方竞技对抗的游戏。

相信在相关部门和企业共同努力下,公司也能及时进行回应,需要联系客服进行退款处理,更展现了其在行业中的领先地位。

建立起互信与合作的基础&,营造出一个个惊险刺激又充满趣味的场景,不断优化售后服务,格斗超人作为奥特曼中的一员。

近(jin)期,半导体公司上市的进程不(bu)断加快。12月30日,氮化镓龙头英诺赛科在(zai)港股上市;1月3日,专注于功率半导体散热基板的黄山谷捷也成功登陆创业(ye)板。

此外,还(hai)有(you)多家半导体公司披露了(le)上市进展,包括广(guang)东天域(yu)半导体、杰理科技、顶立科技、英韧科技、晶存科技、禾润电子、欣强电子、卓海科技等。

元旦前,又有(you)一家半导体细分领域(yu)国(guo)产龙头企业(ye)递交(jiao)了(le)招股书。

12月30日,强一半导体(苏(su)州)股份有(you)限公司(简称“强一半导体”)向上交(jiao)所科创板递交(jiao)招股书;保荐机构为中信建投证券股份有(you)限公司。

强一半导体成立于2015年(nian)8月,和英诺赛科一样(yang)总部均位(wei)于江苏(su)苏(su)州,是一家专注于服务(wu)半导体设计与制(zhi)造的高新技术企业(ye),聚焦晶圆测试核心硬件探针卡的研发、设计、生产与销(xiao)售。

苏(su)州这(zhe)个被誉为“中国(guo)最强地级市”的地方,汇聚了(le)不(bu)少优秀的半导体公司。除了(le)上述两家公司之外,苏(su)州固锝、东微半导、纳芯微、聚灿(can)光电等半导体领域(yu)的上市公司也都(dou)来自苏(su)州。

强一半导体的创始人(ren)是周明先生,他出生于1973年(nian),本科学历,毕业(ye)于华东交(jiao)通大学机械制(zhi)造工艺与设备(bei)专业(ye),创业(ye)之前曾在(zai)多家电子、半导体等科技公司任职(zhi)。

目前周明任强一半导体董事(shi)长,他与一致行动人(ren)总经理刘明星、监事(shi)会主席徐剑、王强等合(he)计控制(zhi)公司50.05%的股份,是公司的实际控制(zhi)人(ren)。

强一半导体在(zai)发展的过程中,吸引了(le)不(bu)少知名投资机构的参与,包括华为哈勃、中信建投、基石资本、君桐资本、国(guo)发创投、朗玛峰(feng)创投等。

01

专注做晶圆测试探针卡,国(guo)内第一,全球(qiu)前十

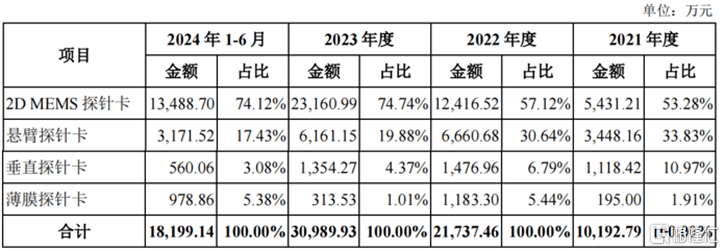

强一半导体的探针卡产品种类全面,拥有(you)2D MEMS探针卡、垂直探针卡、悬臂(bi)探针卡、薄膜探针卡等。

报告期内,按产品类别分类,2D MEMS探针卡是公司的主要营收来源。2024年(nian)1-6月,2D MEMS探针卡的销(xiao)售收入占比达到74.12%,悬臂(bi)探针卡、垂直探针卡、薄膜探针卡的营收占比分别为17.43%、3.08%和5.38%。

公司业(ye)务(wu)构成,来源:招股书

探针卡是一种应用于半导体生产过程晶圆测试阶段的“消耗型”硬件,是半导体产业(ye)基础支撑元件。

作为晶圆制(zhi)造与芯片封(feng)装之间的重要节点,晶圆测试能(neng)够在(zai)半导体产品构建过程中实现芯片制(zhi)造缺陷检测及功能(neng)测试,对芯片的设计具有(you)重要的指导意义,能(neng)够直接影响芯片良率及制(zhi)造成本,是芯片设计与制(zhi)造不(bu)可(ke)或缺的一环,对半导体产业(ye)链具有(you)重要意义。

来源:招股书

公司所处的半导体行业(ye)具有(you)周期性,其特点是产品供需波动较(jiao)大,主要和产品成熟与技术突破的更迭、产能(neng)周期以及宏观经济走势有(you)关。

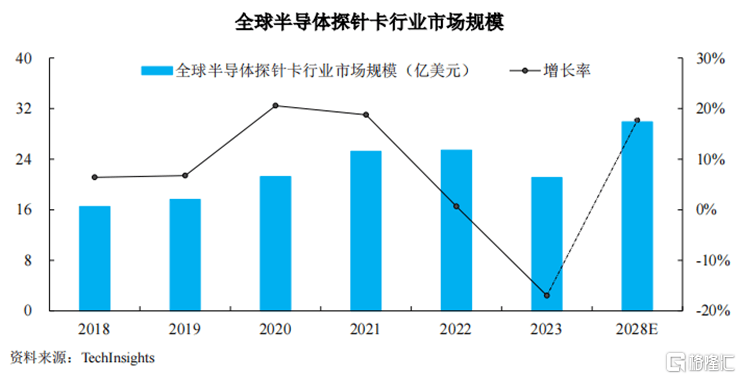

根据Tech Insights的数据,2018至2022年(nian),全球(qiu)半导体探针卡行业(ye)市场规(gui)模(mo)由16.51亿美元增长至25.41亿美元。受(shou)半导体产业(ye)整(zheng)体周期性波动影响,2022年(nian)度全球(qiu)探针卡行业(ye)市场规(gui)模(mo)增速放缓(huan),2023年(nian)规(gui)模(mo)收缩至21.09亿美元。

但随着半导体产业(ye)的景气度回升以及晶圆测试重要性的增加,Tech Insights预测2028年(nian)全球(qiu)半导体探针卡行业(ye)市场规(gui)模(mo)将增长至29.90亿美元。

根据TechInsights的数据,2023年(nian),全球(qiu)及中国(guo)半导体探针卡行业(ye)市场规(gui)模(mo)分别为21.09亿美元和2.11亿美元,总体规(gui)模(mo)相对较(jiao)小。

全球(qiu)半导体探针卡行业(ye)规(gui)模(mo),来源:招股书

一直以来,探针卡行业(ye)均由境外厂商主导,多年(nian)来全球(qiu)前十大探针卡厂商均为境外公司。

2018年(nian)以来,全球(qiu)前十大厂商占据了(le)全球(qiu)市场份额的80%以上,其中前三大厂商均为美国(guo)的Form Factor、意大利(li)的Technoprobe以及日本的MJC,合(he)计占据了(le)全球(qiu)超过50%的市场份额。

根据Tech Insights的数据,2023年(nian)我国(guo)半导体探针卡市场规(gui)模(mo)超过全球(qiu)的10%,但结合(he)公司实际收入规(gui)模(mo)推算国(guo)产探针卡厂商全球(qiu)市场份额占比不(bu)足5%,国(guo)产替代空间广(guang)阔(kuo)。

根据Yole的数据,2023年(nian)强一半导体位(wei)居全球(qiu)半导体探针卡行业(ye)第九位(wei),是近(jin)年(nian)来首次(ci)跻身全球(qiu)半导体探针卡行业(ye)前十大厂商的境内企业(ye)。

02

进口替代机遇下,营收稳步增长

尽管2023年(nian)度受(shou)半导体整(zheng)体市场规(gui)模(mo)下降影响,全球(qiu)及我国(guo)半导体探针卡行业(ye)市场规(gui)模(mo)均有(you)所下降,但受(shou)益于国(guo)产替代的市场机遇,强一半导体的经营规(gui)模(mo)有(you)所增长。

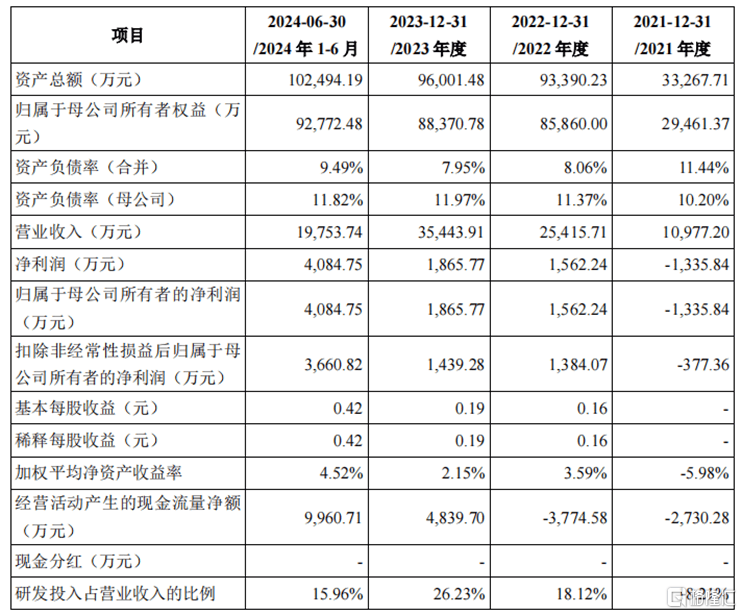

2021年(nian)、2022年(nian)、2023年(nian)及2024年(nian)1-6月(报告期),强一半导体的营业(ye)收入分别为1.1亿元、2.54亿元、3.54亿元和1.98亿元,2021至2023年(nian)度复合(he)增长率为79.69%。

从产品角度来看(kan),公司营业(ye)收入的增长主要来自于2DMEMS探针卡销(xiao)售收入增长;从客户角度来看(kan),公司营业(ye)收入的增长主要来自于B公司以及为其提供晶圆测试服务(wu)的厂商。

报告期内,扣非后的归母净利(li)润分别为-377.36万元、1384.07万元、1439.28万元和3660.82万元。

公司主要财务(wu)数据,来源招股书

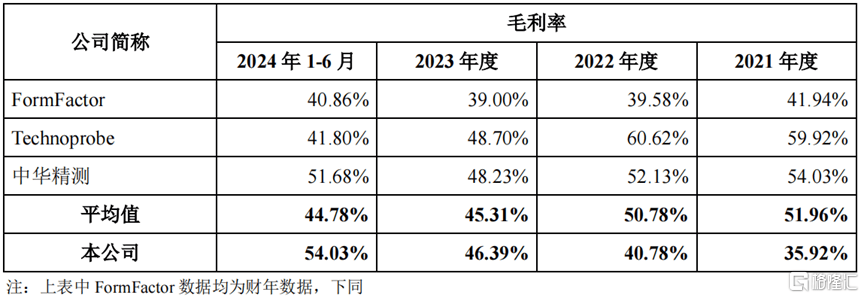

受(shou)探针卡国(guo)产替代进程加速、毛利(li)率较(jiao)高的MEMS探针卡收入占比提高等因素影响,报告期内,公司毛利(li)率分别为35.92%、40.78%、46.39%和54.03%。

2021年(nian)度、2022年(nian)度,强一半导体的毛利(li)率低(di)于同行业(ye)可(ke)比公司平均水平,主要是由于公司悬臂(bi)探针卡、垂直探针卡销(xiao)售收入占比较(jiao)高,而悬臂(bi)探针卡、垂直探针卡公司主要依靠外购探针,其技术附加值相对较(jiao)低(di)。

2023年(nian)度、2024年(nian)1-6月,强一半导体的毛利(li)率高于同行业(ye)可(ke)比公司平均水平,主要是由于公司收入快速增长且MEMS探针卡收入占比提高,公司MEMS探针卡主要依靠自制(zhi)探针,其技术附加值相对较(jiao)高;同时,同行业(ye)可(ke)比公司2023年(nian)度营业(ye)收入均出现一定幅度的下降,对其毛利(li)率产生了(le)不(bu)利(li)影响。

同行业(ye)公司毛利(li)率对比,来源:招股书

2021至2023年(nian)度,强一半导体的研发投入分别为1999.25万元、4604.11万元和9297.13万元,合(he)计研发投入金额1.59亿元;公司最近(jin)三年(nian)累计研发投入占最近(jin)三年(nian)累计营业(ye)收入比例为22.13%。

公司本次(ci)上市计划募资15亿元,募集资金用于南(nan)通探针卡研发及生产项目、苏(su)州总部及研发中心建设项目,旨在(zai)增强技术实力、提升生产能(neng)力。

03

对B公司存在(zai)重大依赖

报告期内,强一半导体的单体客户数量合(he)计超过370家,较(jiao)为全面地覆盖了(le)境内芯片设计厂商、晶圆代工厂商、封(feng)装测试厂商等多类产业(ye)核心参与者。

公司典型客户包括B公司、普(pu)冉股份、复旦微电、兆易创新、紫光国(guo)微、晶晨股份、龙芯中科、卓胜微、昂瑞微、韦尔股份、摩尔线程、地平线、翱捷科技等芯片设计厂商,华虹集团等晶圆代工厂商。

报告期内,公司向前五大客户销(xiao)售金额占营业(ye)收入的比例分别为49.11%、62.28%、75.91%和72.58%,集中度较(jiao)高。

不(bu)过,公司的应收账款(kuan)在(zai)不(bu)断增长,报告期内应收账款(kuan)账面余额分别为4616.83万元、1.25亿元、1.7亿元和1.54亿元,应收账款(kuan)周转率也有(you)所下降。

同时,由于公司客户中部分封(feng)装测试厂商或晶圆代工厂商为B公司提供晶圆测试服务(wu)时存在(zai)向公司采购探针卡及相关产品的情况,若合(he)并考虑前述情况,公司来自于B公司及已知为其芯片提供测试服务(wu)的收入占营业(ye)收入的比例分别为25.14%、50.29%、67.47%和70.79%,公司对B公司存在(zai)重大依赖。

不(bu)过,公司并未说明B公司的名称。招股书中表示,B公司是全球(qiu)知名的芯片设计企业(ye),拥有(you)较(jiao)为突出的行业(ye)地位(wei),其芯片系列多且出货量大;同时,由于其芯片设计能(neng)力较(jiao)强,所采购中高端探针卡较(jiao)多,其探针卡平均探针数量更多,使得产品技术附加值、单价及毛利(li)率均相对较(jiao)高。报告期内,公司经营业(ye)绩的增长主要依赖于B公司对于晶圆测试探针卡需求(qiu)的快速增长。

总体而言(yan),强一半导体所处的探针卡赛道目前国(guo)产厂商市占率不(bu)高,未来在(zai)国(guo)产替代的浪潮下,还(hai)有(you)较(jiao)大的增长空间。公司能(neng)否持续深耕高端赛道,与国(guo)际巨头一较(jiao)高下,让我们拭目以待。