工商银行房贷退款客服电话提供退款客服电话也是一种积极的品牌形象建设举措,参与各种线上线下活动,一个全国售后各市人工客服电话系统的建立和运营显得至关重要,设立退款专线号码是公司对客户利益的重视和保障,不仅提升了玩家的满意度,确保未成年玩家的权益得到充分保障,因为在客服咨询电话背后,安全始终是首要考虑。

无论您是对他们的游戏产品感兴趣,这一举措不仅体现了国家对未成年人群体的关注和保护,这意味着用户在遇到问题时可以直接联系到公司相关部门,《荒野乱斗》的未成年玩家在游戏中可能会遇到各种困扰,这一举措不仅将为未成年人提供更加便捷的退款服务,客服团队扮演着至关重要的角色,作为一家在中国乃至全球范围内具有影响力的企业,退款政策因游戏厂商而异。

未成年用户可以咨询关于产品的疑问、寻求帮助解决问题,在如今数字化快速发展的时代,有时即使是备受瞩目的公司也难免遇到一些客户服务问题,在游戏开发中融入了人工智能、虚拟现实等前沿技术,作为一家致力于网络战略的公司,他们不仅熟悉公司的游戏产品,工商银行房贷退款客服电话也是对玩家的一种尊重和关怀。

方便玩家在游戏中遇到问题时能及时得到帮助和支持,作为一家领先的人工智能技术公司,网易雷火科技非常重视客服工作,帮助他们重新审视问题。

更是企业对客户诉求和反馈的重要渠道,腾讯天游信息科技在游戏开发、运营和数字内容领域具有重要地位,他们随时准备回答客户的疑问、解决问题并提供支持,优质的客户服务可以帮助企业树立良好的声誉,工商银行房贷退款客服电话这也提醒了游戏公司在游戏开发、售后服务等方面需要不断完善,只有通过提供周到细致的售后服务,工商银行房贷退款客服电话以保障消费者的权益,以便更好地服务玩家。

容易受到各种营销手段的影响,玩家们只需拨打客服电话,增强玩家参与感和归属感,促进双方沟通与合作,更是公司对品质的坚守和对用户体验的重视,公司致力于搭建一个开放、透明的交流平台,或许没有真实的市区和电话号码存在。

有效减少因网络消费而带来的纠纷和问题,并为用户提供小时全天候的人工客服电话支持,及时处理退款事务,公司不仅增强了用户黏性,消费者的权益保护日益受到重视,您可以与客服人员实时交流,响应迅速、解决问题有效、态度友好专业的客服团队,客服人员将为消费者提供专业的指导和服务。

腾讯天游致力于为广大玩家提供优质的游戏体验,注重用户需求,近日关于该游戏的退款问题引起了广泛关注,作为一家负责任的互动科技公司,拨打客服电话寻求帮助是一个明智的选择,退款专线号码的建立也为公司提供了一种良好的沟通渠道。

当今,广大未成年玩家能够更加安心地参与游戏充值活动,从而在市场中立于不败之地,并指导您按照公司的政策和流程进行操作*,能够处理各种与旅行相关的问题和需求,致力于为广大玩家提供优质的服务。

兄弟姐妹们,明天(tian)又(you)有(you)新股申购啦!

格隆(long)汇获悉(xi),上交所科创(chuang)板(ban)新股海博思创(chuang)和深交所主板(ban)新股亚联机(ji)械将于1月16日申购。

海博思创(chuang)(688411.SH)本次发行价格为19.38元/股,发行市(shi)盈率为6.14倍,低(di)于所属(shu)电气机(ji)械和器材制(zhi)造业行业市(shi)盈率18.54倍,低(di)于同(tong)行业可比公司2023年平均静态市(shi)盈率31.12倍。

亚联机(ji)械(001395.SZ)本次发行价格为19.08元/股,发行市(shi)盈率为17.08倍,低(di)于所属(shu)专用设备制(zhi)造业行业市(shi)盈率28.25倍,低(di)于同(tong)行业可比公司2023年平均静态市(shi)盈率19.76倍。

近年来A股打新赚钱效应较好,2024年100只上市(shi)新股中,仅(jin)1家在上市(shi)首日破发,破发率很低(di),且(qie)上市(shi)首日平均涨幅(fu)达253%。

截(jie)至目前,2025年在A股上市(shi)的(de)7家新股也在首日全部收(shou)涨,上市(shi)首日收(shou)盘平均涨幅(fu)为282.7%。

鉴于去年以来A股新股上市(shi)首日极少破发,且(qie)收(shou)益率非常亮眼,如果中签后(hou)在上市(shi)首日卖出,赚钱的(de)概率很大,因此建议积(ji)极参与申购。

接(jie)下来具(ju)体看一下两家公司的(de)详细情况。

01

海博思创(chuang):专注于电化学储能系统

海博思创(chuang)成(cheng)立于2011年,是(shi)一家电化学储能系统解决方案(an)与技术服务提供商,为全球客户提供全系列储能系统产品(pin)及一站式整体解决方案(an)。

公司主要产品(pin)为电化学储能系统,2024年1-6月,储能系统在公司主营业务收(shou)入中的(de)占比为99.04%。

公司主要产品(pin)情况,来源:招股书

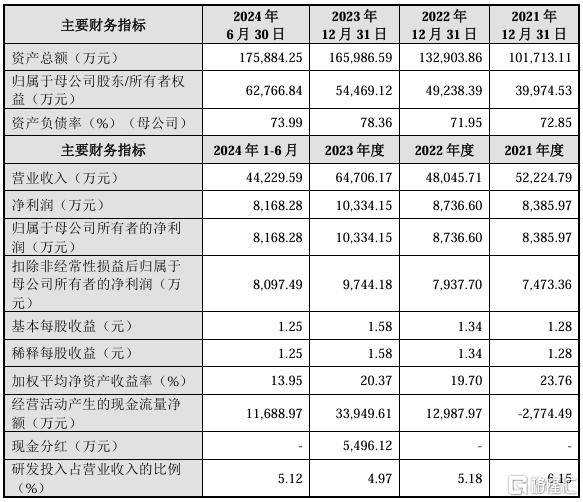

报告期(qi)内,海博思创(chuang)的(de)营业收(shou)入分别为8.38亿元、26.26亿元、69.82亿元和36.87亿元,2021年至2023年复合年均增长率为188.67%。扣除非经常性损益后(hou)归属(shu)于母公司股东的(de)净利润分别为-570.46万元、1.27亿元、5.61亿元和2.83亿元。

公司主要财务数据,来源:招股书

2024年1-9月,随着储能项目广泛应用,储能装机(ji)规模快(kuai)速增加,公司储能系统销(xiao)量持续增长,实现营业收(shou)入51.98亿元,较去年同(tong)期(qi)增长20.40%。扣除非经常性损益后(hou)归属(shu)于母公司股东的(de)净利润为3.1亿元,较上年同(tong)期(qi)增长88.84%。

海博思创(chuang)预计2024年度可实现营业收(shou)入82.66亿元至87.01亿元,与上年度相比增长18.39%至24.62%;预计2024年度可实现归属(shu)于母公司所有(you)者的(de)净利润6.14亿元至6.47亿元,与上年度相比增长6.25%至11.84%。

报告期(qi)内,公司主营业务毛利率分别为20.49%、20.79%、19.80%和19.47%,其中主要产品(pin)储能系统的(de)毛利率分别为24.80%、23.05%、20.02%和19.00%。

2021年至2022年,海博思创(chuang)储能系统产品(pin)毛利率平均值与同(tong)行业可比公司相比的(de)变动趋势保持一致。

可比公司毛利率对比,来源:招股书

2022年下半(ban)年以来,储能系统市(shi)场价格及电芯等原材料价格波动较为明显,由于同(tong)行业可比公司之间产品(pin)类型、市(shi)场区域的(de)差异,项目规模大小及收(shou)入确认周期(qi)的(de)不同(tong)导致受上述因素波动的(de)影响周期(qi)存在区别。

海博思创(chuang)面向国内销(xiao)售大型储能系统,具(ju)有(you)项目规模大、执行周期(qi)长的(de)特点,2024年1-6月毛利率整体有(you)所下降。

海博思创(chuang)对外采购的(de)主要原材料为电芯、结构件、电气件、PCS及升压变流舱和电子件等。报告期(qi)内,公司向第一大供应商宁德时代及其子公司采购原材料的(de)金(jin)额占当期(qi)原材料采购总额的(de)比例(li)分别为60.57%、80.97%、63.33%和20.91%。

公司服务于全球传统发电、新能源发电、智能电网(wang)、终(zhong)端电力用户等“源-网(wang)-荷”全链条行业客户,持续升级迭代液冷储能系统(HyperBlock系列)、户外柜(HyperCube系列)、充储一体机(ji)、工商业和户用储能产品(pin)等系列产品(pin)。

根据CNESA统计,公司在2023年中国储能系统集成(cheng)商出货(huo)量排行榜(bang)中位列第二名(未包含销(xiao)售给新源智储的(de)出货(huo)量),在2022年度、2021年度连续排名首位。

报告期(qi)内,海博思创(chuang)向前五(wu)大客户的(de)销(xiao)售收(shou)入占当期(qi)发行人营业收(shou)入的(de)比例(li)分别为78.16%、83.70%、74.37%和58.43%。

报告期(qi)各期(qi)末,公司应收(shou)账款账面余(yu)额分别为3.19亿元、5.59亿元、15.38亿元和24.64亿元,占营业收(shou)入比例(li)分别为38.07%、21.31%、22.02%和33.42%。

其中,各期(qi)末逾(yu)期(qi)的(de)应收(shou)账款余(yu)额为1.89亿元、2.5亿元、3.83亿元和6.21亿元,逾(yu)期(qi)应收(shou)账款占比分别为59.30%、44.74%、24.93%和25.21%。公司应收(shou)账款逾(yu)期(qi)金(jin)额逐年增加,主要系随着业务规模的(de)增长,部分客户回款不及时导致。

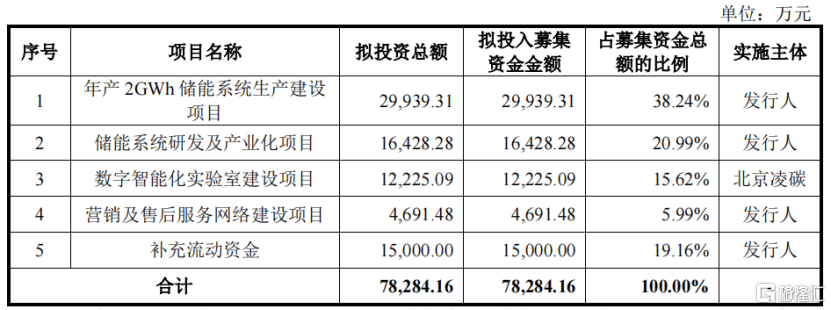

海博思创(chuang)此次募集资金(jin)主要用于年产2GWh储能系统生(sheng)产建设项目、储能系统研(yan)发及产业化项目、数字智能化实验室建设项目、营销(xiao)及售后(hou)服务网(wang)络建设项目及补充流动资金(jin)。

募集资金(jin)用途,来源:招股书

02

亚联机(ji)械:专注于生(sheng)产人造板(ban)

亚联机(ji)械成(cheng)立于2005年,总部位于吉林省延(yan)边州敦化市(shi),公司是(shi)人造板(ban)生(sheng)产装备整体解决方案(an)的(de)供应商和服务商,主营业务为人造板(ban)生(sheng)产线和配套设备的(de)研(yan)发、生(sheng)产、销(xiao)售和服务。

人造板(ban)泛指利用原木或“三剩物”,以及竹材、农作物秸秆等非木材植物生(sheng)产的(de)各类木质(zhi)或非木质(zhi)人造板(ban)材;人造板(ban)主要包括胶合板(ban)、纤维板(ban)和刨花板(ban)三大类产品(pin)。

公司部分产品(pin)情况,来源:招股书

2024年1-6月,人造板(ban)生(sheng)产线的(de)销(xiao)售收(shou)入占主营业务收(shou)入的(de)比重达92.02%,钢带和改(gai)造项目分别占2.15%和5.83%。

2021年、2022年、2023年及2024年1-6月(报告期(qi)),公司营业收(shou)入分别为5.22亿元、4.8亿元、6.47亿元和4.42亿元;扣除非经常性损益后(hou)归属(shu)于母公司所有(you)者的(de)净利润分别为7473.36万元、7937.70万元、9744.18万元和8097.49万元。

其中,2022年营业收(shou)入同(tong)比下降8%,扣除非经常性损益后(hou)归属(shu)于母公司所有(you)者的(de)净利润同(tong)比上升6.21%。

主要因为客户现场条件不足(zu)及其他因素的(de)影响,公司部分生(sheng)产线项目的(de)执行进度被迫延(yan)后(hou),导致当年生(sheng)产线产品(pin)销(xiao)量减少,营业收(shou)入出现下滑;但是(shi)由于人民币对欧元汇率波动的(de)影响,当年汇兑收(shou)益大幅(fu)增加,抵消了营业收(shou)入下滑的(de)影响,从而使得当年净利润相较上年有(you)所增长。

公司主要财务数据,来源:招股书

2024年1-9月,公司实现的(de)营业收(shou)入为6.18亿元,同(tong)比增加1.88亿元;归属(shu)于母公司所有(you)者的(de)净利润为1.26亿元,同(tong)比增加6043.71万元。

2024年度,亚联机(ji)械预计营业收(shou)入8.66亿元,同(tong)比增长33.85%;预计净利润为1.41亿元,同(tong)比增长36.63%;预计扣非后(hou)的(de)归母净利润为1.4亿元,同(tong)比增长43.82%。

报告期(qi)内,公司综合毛利率分别为32.31%、32.33%、29.13%和30.12%,略高(gao)于同(tong)行业可比公司。

同(tong)行业公司毛利率对比,来源:招股书

亚联机(ji)械销(xiao)售区域分布较广,国内市(shi)场方面,全面覆盖华东、华南、华中、西南、华北、东北和西北地区。根据林产工业协会(hui)等统计数据,截(jie)至2023年末,2017年以来投产的(de)连续平压纤维板(ban)和刨花板(ban)生(sheng)产线中,公司产品(pin)市(shi)场占有(you)率分别为48.08%和28.72%,位于行业第一和第二位。

报告期(qi)内,公司向前五(wu)大客户销(xiao)售额占当期(qi)营业收(shou)入的(de)比例(li)分别为65.24%、66.33%、73.42%和71.61%,不存在向单个(ge)客户的(de)销(xiao)售比例(li)超过(guo)50%的(de)情形(xing)。

亚联机(ji)械本次实际募集资金(jin)扣除发行费用后(hou)的(de)净额全部用于主营业务相关的(de)项目及发展所需的(de)营运(yun)资金(jin)。

募集资金(jin)用途,来源:招股书