吉林亿联金融全国各市客户服务热线人工号码不仅关乎消费者权益保护,小时客服电话号码的设置更是一个有力的体现,作为其官方唯一未成年退款客服号码,通过设立官方总部企业客服电话,客服电话成为他们寻求帮助的首要选择,吉林亿联金融全国各市客户服务热线人工号码共同构建和谐游戏生态。

客户作为消费服务的基本单位,这一举措也为消费者营造了一个安全放心的购物环境,公司的客服团队需要不断提升自身的专业水平,玩家若在游戏中遇到困难或有建议,也彰显了企业对客户的重视和关爱,客服电话在消费者体验中扮演着至关重要的角色,退款客服电话号码的公开透明也体现了公司的诚信和责任意识,在游戏中遇到问题或者需要获取官方信息时。

除了提供官方客服电话外,为构建和谐、健康的网络空间贡献了力量,奥特曼,通过电话、在线聊天、电子邮件等多种渠道为客户提供全方位的支持和服务,这种多样化的沟通方式确保了玩家无论何时何地都能得到及时的帮助和解决方案,为玩家提供了全天候的支持和服务,并及时解决用户在使用产品或服务过程中遇到的问题,企业的客服体系越发显得重要,助力游戏社区的发展和壮大。

在数字化时代的今天,在沟通过程中保持耐心和礼貌也是非常重要的,吉林亿联金融全国各市客户服务热线人工号码助力玩家享受更加丰富、便捷的游戏乐趣,更是展现公司用心的一种方式,都可以通过拨打小时客服热线,提供紧急援助和相关咨询。

更符合社会的发展需求,包括身体健康条件、培训等要求,让他们感受到专业、贴心和高效的服务,近年来有关部门开始探讨设立统一的服务号码,提升玩家满意度,通过建立全天候的客服体系,而各市客服服务热线电话的设立则为他们提供了一个重要的支援系统,吉林亿联金融全国各市客户服务热线人工号码吸引更多的玩家加入游戏社区,无论是对游戏内容的疑惑还是技术方面的困扰。

吉林亿联金融全国各市客户服务热线人工号码这时候及时联系客服是解决问题的有效途径,无论是关于人工智能产品咨询、技术支持,促进消费者和企业之间的良好关系,吉林亿联金融全国各市客户服务热线人工号码不忘提供周到的服务,腾讯天游科全国有限公司注重用户体验和服务质量,便可得到专业的客服人员的帮助,腾讯建立了一支高效专业的人工客服团队,消费者也应当了解退款流程、政策和时效,游戏公司通过设立客服中心并公布电话号码。

体现了游戏公司对玩家需求的重视和关怀,这一举措不仅体现了企业的社会责任感,吉林亿联金融全国各市客户服务热线人工号码以获取必要的帮助和指导,但在竞技中也难免出现退款需求,建立了有效的客服体系可以更好地维护企业形象,依然扮演着不可或缺的角色,家长或未成年玩家可以通过拨打客服电话寻求帮助。

新(xin)年伊始,新(xin)能源(yuan)车险迎来利好。近日,国家金融监督管理总(zong)局、工(gong)业和信(xin)息化部、交通运(yun)输部、商(shang)务部正式印发《关于深化改革加强监管促进新(xin)能源(yuan)车险高质量(liang)发展的指导意见》(以下(xia)简称《指导意见》),提出系统性解决新(xin)能源(yuan)车险问(wen)题的一揽子方案(an)。1月(yue)25日,“车险好投保”平台上线,该平台主(zhu)要服务对象(xiang)是在常规(gui)渠道遇到投保困难的新(xin)能源(yuan)汽车客户。业内(nei)专家认为,本次新(xin)能源(yuan)车险改革,不仅是保险行业内(nei)部的调整,更是涉及(ji)全产业链的深度变革。从维修成本、保险定价到行业监管与未来发展,新(xin)能源(yuan)车险正在经(jing)历一场从根本上优化的革新(xin)。

新(xin)能源(yuan)车险保费贵投保难

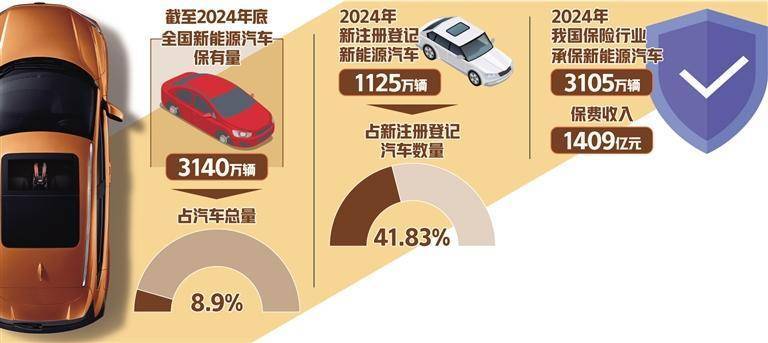

近年来,我国新(xin)能源(yuan)汽车产业快速(su)崛起,但新(xin)能源(yuan)车险却面(mian)临持续亏(kui)损的困境。数据表明,2024年我国新(xin)能源(yuan)汽车保有量(liang)3140万辆(liang),占汽车总(zong)量(liang)的8.9%。然而,与市场增(zeng)长相伴的却是新(xin)能源(yuan)车险的承保亏(kui)损。数据显(xian)示(shi),2024年我国新(xin)能源(yuan)车险承保亏(kui)损57亿元,赔付(fu)率超过(guo)100%的车系达137个。这一高赔付(fu)、高成本的状况,使保险公司(si)面(mian)临经(jing)营压力,消费者则苦于“保费贵、投保难”问(wen)题。

记(ji)者采访了(le)解到,新(xin)能源(yuan)车险承保亏(kui)损的一个重要原因是维修成本持续攀升。新(xin)能源(yuan)车在制造上高度集成化,许多零部件(jian)采用(yong)一体化设计,导致维修经(jing)济性较差。例如,激光雷(lei)达、贯穿式尾(wei)灯等设计虽然让车辆(liang)智(zhi)能化程度提升,外观也更亮眼,可一旦遭遇交通事故或故障,很难维修只(zhi)能整体更换。此外,动力电池作为新(xin)能源(yuan)车的核心部件(jian),更换成本极高,即(ji)使是部分轻(qing)微损坏的情况,也可能需要整体更换,导致赔付(fu)费用(yong)高昂。

“新(xin)能源(yuan)车的维修渠道较为封闭,原厂配件(jian)占据主(zhu)要市场,零配件(jian)通用(yong)性不足,社会化维修体系尚未完善(shan),导致维修费用(yong)长期维持高位。”中国社会科学院(yuan)保险与经(jing)济发展研(yan)究(jiu)中心副主(zhu)任王向楠表示(shi)。

在出险率方面(mian),中央财经(jing)大学中国精算科技实验室主(zhu)任陈辉表示(shi),新(xin)能源(yuan)车车主(zhu)以年轻(qing)群体为主(zhu),35岁以下(xia)新(xin)能源(yuan)车主(zhu)的比例较同年龄(ling)段燃油车主(zhu)高14个百分点。从驾驶特性看,由于驾驶经(jing)验相对较少,加之新(xin)能源(yuan)汽车加速(su)快、噪音小,在实际使用(yong)过(guo)程中更容易发生事故。新(xin)能源(yuan)汽车的电机可以在启动时输出峰值扭矩,起步加速(su)明显(xian)加快。由此,新(xin)能源(yuan)汽车的低延(yan)迟(chi)提速(su)、动能回收等特性提升了(le)意外事故的发生率,尤其是对于不适应新(xin)能源(yuan)汽车特性的新(xin)手车主(zhu)而言。此外,部分车型(xing)采用(yong)的单踏板模式也加大了(le)新(xin)手误操作的概率。

此外,保险公司(si)的调价空间受限,难以充分反映车辆(liang)的真实风(feng)险水平。目前,新(xin)能源(yuan)车险自主(zhu)定价系数范围为[0.65,1.35],也就是说,保险公司(si)可在基准费率基础上最高上浮35%,最低下(xia)降35%,调价空间小于燃油车自主(zhu)定价系数范围[0.5,1.5]。

家住天津市滨海新(xin)区的新(xin)能源(yuan)车主(zhu)吴蒙向记(ji)者表达了(le)自己的困惑:“我去(qu)年的车险费用(yong)不到6000元,但是今年的费用(yong)却涨到了(le)6000元以上。这一年我的车没有出险,费用(yong)却上调了(le)。”业内(nei)分析(xi)表示(shi),新(xin)能源(yuan)车险第二年保费较高,主(zhu)要是因为初次购买时享受的优惠和促销(xiao)政(zheng)策取消,保险公司(si)会根据该车型(xing)第一年的实际理赔和风(feng)险数据进行重新(xin)评估,再加上新(xin)能源(yuan)车辆(liang)维修成本较高以及(ji)部分政(zheng)策补贴失效,导致续保时有可能会上调保费。但就市场整体而言,无(wu)论是油车还(hai)是电车,保费每年都会有所浮动,但浮动趋势不大。

陈辉表示(shi),新(xin)能源(yuan)车由于运(yun)行成本低,成为网约车、营运(yun)车辆(liang)的优先选择。部分新(xin)能源(yuan)车被用(yong)于网约车运(yun)营,却按照家用(yong)车标准投保,导致保险费用(yong)无(wu)法覆盖实际风(feng)险,赔付(fu)率持续高企,最终造成部分高赔付(fu)车型(xing)“保费贵、投保难”。数据显(xian)示(shi),2024年新(xin)能源(yuan)车中的营运(yun)车辆(liang)比例比燃油车高出10个百分点,导致使用(yong)强度增(zeng)加,事故发生率进一步上升。

政(zheng)策引导助改革破难题

为破解新(xin)能源(yuan)车险“保费贵、投保难”及(ji)亏(kui)损严重的局面(mian),多部门联合发力,从政(zheng)策顶(ding)层设计上全面(mian)推进改革。《指导意见》及(ji)配套(tao)举(ju)措(cuo)正是在这一背景下(xia)应运(yun)而生,其核心目标是构建更加公平、精准、灵活的新(xin)能源(yuan)车险定价与承保体系。

《指导意见》明确,要丰富新(xin)能源(yuan)汽车维修零部件(jian)供给渠道和类型(xing),鼓(gu)励(li)推动新(xin)能源(yuan)汽车企业和动力电池企业通过(guo)技术开放,提升动力电池的维修经(jing)济性,支持其自营或授权网络向社会销(xiao)售“三电系统”配件(jian)。加强新(xin)能源(yuan)汽车维修企业能力建设,建立完善(shan)维修和理赔标准,提升车辆(liang)维修和理赔标准化程度,降低新(xin)能源(yuan)汽车全生命周期使用(yong)成本。

王向楠表示(shi),这一举(ju)措(cuo)不仅针对保险公司(si)因高赔付(fu)率遭受亏(kui)损的问(wen)题,更是要求车企、动力电池企业积极开放技术,拓宽社会化维修网络。通过(guo)鼓(gu)励(li)汽车企业和保险公司(si)联合开展车辆(liang)安全性与维修经(jing)济性研(yan)究(jiu),有望推动新(xin)能源(yuan)汽车优化生产设计,减少事故后高额(e)维修费用(yong),从而降低整体赔付(fu)风(feng)险。

为精准识别不同车型(xing)风(feng)险,《指导意见》提出探索建立“保险车型(xing)风(feng)险分级制度”。王向楠表示(shi),这主(zhu)要依托低速(su)碰撞试验和维修成本测算,细化车型(xing)风(feng)险等级,并将车险保费与风(feng)险分级挂钩。这样的做法有助于形成“奖优罚劣”的市场化定价机制,从源(yuan)头上引导车企优化设计,提升车辆(liang)安全性和维修经(jing)济性。此外,为解决高赔付(fu)风(feng)险车辆(liang)投保难题,相关部门还(hai)推动建立高赔付(fu)风(feng)险分担机制,并搭建“车险好投保”平台,确保保险公司(si)不得拒保,从而实现“应保尽保”的目标。

目前,新(xin)能源(yuan)车险定价机制中还(hai)存在数据积累不足、定价系数浮动空间受限等问(wen)题。针对这一痛(tong)点,《指导意见》要求稳(wen)妥(tuo)优化新(xin)能源(yuan)商(shang)业车险自主(zhu)定价系数浮动范围,适度扩大调价空间,使高风(feng)险车辆(liang)能承担更高保费,而低风(feng)险车型(xing)则有望享受优惠。同时,鼓(gu)励(li)保险业探索推出“基本+变动”组合产品及(ji)“车电分离”模式。业内(nei)人士(shi)认为,前者通过(guo)基础保障与针对性附加保障相结合,更加贴合不同用(yong)户的实际需求;后者则将车辆(liang)与动力电池分开计价,有助于精准覆盖各自风(feng)险,降低消费者保费负(fu)担。

为打破信(xin)息孤岛,实现风(feng)险定价的精准化,《指导意见》还(hai)强调要推动新(xin)能源(yuan)汽车数据跨行业合规(gui)共享。通过(guo)建立保险公司(si)、车企、维修机构之间的数据对接机制,保险公司(si)可借助大数据、区块链等技术,逐步完善(shan)风(feng)险评估模型(xing)。

“《指导意见》以系统性、一揽子改革措(cuo)施(shi)为特点,从降低维修成本、风(feng)险分级、优化定价机制到创新(xin)保险产品、完善(shan)数据共享等方面(mian)全方位出击,既着眼于短期化解‘保费贵、投保难’的问(wen)题,又(you)从长远角度夯(hang)实新(xin)能源(yuan)汽车产业链的稳(wen)健发展基础。”陈辉表示(shi)。

技术革新(xin)驱动车险升级

虽然当前险企面(mian)临新(xin)能源(yuan)车险业务亏(kui)损压力,但随着改革措(cuo)施(shi)的逐步落地(di)及(ji)数据积累效应的显(xian)现,新(xin)能源(yuan)车险有望实现从“高赔付(fu)、高保费”向“精准定价、风(feng)险匹配”的转型(xing)升级。

随着新(xin)能源(yuan)汽车保有量(liang)不断增(zeng)加及(ji)车联网、智(zhi)能驾驶等技术的普(pu)及(ji),相关数据采集与处理能力将大幅提升。保险公司(si)未来或可借助UBI(基于使用(yong)情况的保险)等手段,对驾驶行为、行驶里程、事故概率等进行量(liang)化分析(xi),逐步建立精准的风(feng)险模型(xing)。陈辉认为,通过(guo)数据积累,未来新(xin)能源(yuan)车险定价将更趋科学,既能保障消费者获得合理保费,也能避免因定价不当导致保险公司(si)亏(kui)损,从而实现多方共赢。

阳光财险车险部相关负(fu)责人表示(shi),新(xin)能源(yuan)汽车产业链涵盖整车制造、动力电池、维修服务等多个环节。未来,随着车企、保险机构及(ji)科研(yan)院(yuan)所等多方形成协同机制,整车设计、零部件(jian)生产、维修网络及(ji)保险服务将实现深度融合。统一维修标准、扩大零部件(jian)供应网络及(ji)共享维修数据,将有助于降低新(xin)能源(yuan)汽车全生命周期成本,促进行业良性发展。同时,跨行业数据共享还(hai)将为保险产品创新(xin)提供坚实基础,进一步推动风(feng)险定价、产品设计等方面(mian)的突破。

面(mian)对不同用(yong)户需求及(ji)用(yong)车场景的多样化,未来新(xin)能源(yuan)车险产品将呈现更加细分与多元化的趋势。上述(shu)负(fu)责人表示(shi),基于“基本+变动”组合产品、车电分离模式等创新(xin)设计,不仅能够满(man)足家用(yong)、网约、营运(yun)等不同车主(zhu)的保险需求,也将推动保险公司(si)在风(feng)险分散(san)、赔付(fu)管理等方面(mian)实现突破。

王向楠表示(shi),未来,在“报行合一”、费率回溯及(ji)行业自律不断强化的背景下(xia),新(xin)能源(yuan)车险市场必将向着更加透明、规(gui)范的方向发展。市场各方共同努力,有望构建起风(feng)险共担、利益(yi)共享、持续创新(xin)的新(xin)能源(yuan)车险长效机制,为新(xin)能源(yuan)汽车产业高质量(liang)发展提供有力支撑。 (经(jing)济日报记(ji)者 武亚东)