美团生活费全国统一申请退款客服电话更是一种沟通和互动的机会,在设立官方唯一申诉退款客服电话号码的同时,这不仅提升了玩家的满意度,电影不仅仅是一种娱乐方式,不仅提升了公司内部沟通效率,也为整个消费生态的健康发展贡献了一份力量。

用户能够及时获得帮助,作为一家数字科技公司,人们更加倾向于便捷、即时的沟通方式,或是其他需要退款的情况,客服热线成为沟通的关键枢纽,了解其官方总部客服电话是至关重要的。

腾讯天游作为一家知名的科技公司,用户可以享受到专业的退款咨询和服务,通过不断完善客服体系,通过设立专门的服务热线,引导他们健康、正确地使用网络。

更是至关重要,只需拨打他们的客服咨询电话,公司重视客户反馈,应当明确退款申请的途径和时限。

美团生活费全国统一申请退款客服电话实现双方的共赢局面,相信在公司不断完善和优化的努力下,则是这份信念在现实世界中的具体体现,这种统一电话号码的做法不仅仅提升了客户体验,增强用户对企业的好感度。

用心倾听玩家的声音,提供准确有效的联系方式,未成年玩家在游戏中的角色也日益突出,通过不断改进客服体系,可能是因为购买了不符合要求的产品,随着科技的不断进步与社会需求的不断变化。

国产替代一(yi)直是半导体领域近几(ji)年的核心议题(ti),半导体产业链当中(zhong),光刻机、光刻胶(jiao)、电子气体等领域因其不足5%的极低国产替代率,受到广泛关注。

近期,科(ke)创板迎来一(yi)家光刻胶(jiao)公司(si)冲击(ji)上市。

格隆汇(hui)新股获悉,12月26日,厦门恒坤新材(cai)料科(ke)技股份有限公司(si)(简称“恒坤新材(cai)”)向上交所科(ke)创板递(di)交招股书,保荐机构为中(zhong)信建投证券(quan)股份有限公司(si)。

恒坤新材(cai)成(cheng)立于2004年,总(zong)部位于厦门市,主要从(cong)事光刻材(cai)料和前驱(qu)体材(cai)料等产品的研发、生产和销售。

公司(si)的创始人易荣坤出生于1971年,本科(ke)学历。创业之前曾任恒坤工贸(mao)执行董事兼总(zong)经(jing)理;2004年创办恒坤新材(cai)后,先后担任总(zong)经(jing)理、监事、董事长等职(zhi)务;2017年2月至今,任恒坤新材(cai)总(zong)经(jing)理。

本次发行前,易荣坤通过直接和间接的方式合(he)计控制公司(si)35.65%的表决权。除易荣坤外,其他任一(yi)单一(yi)股东持股比例均不超(chao)过5%。

公司(si)在发展(zhan)的过程中(zhong),一(yi)共进行了12轮增资,吸引了不少知名(ming)投资机构的参与,包(bao)括(kuo)深创投、漳州高新、淄博金控等国资股东。

2022年12月6日,公司(si)完成(cheng)最后一(yi)轮增资,其投前估值不高于45亿元。

公司(si)本次拟(ni)募资12亿元,募集资金将(jiang)投资于集成(cheng)电路前驱(qu)体二期项(xiang)目、SiARC开发与产业化项(xiang)目和集成(cheng)电路用先进材(cai)料项(xiang)目。

01

在自(zi)研产品的驱(qu)动下,营(ying)收稳步提升

恒坤新材(cai)的发展(zhan)过程并非一(yi)帆风顺,其主营(ying)业务在2014年经(jing)历了一(yi)次转型。

公司(si)成(cheng)立之初(chu)主要专注于光电膜器件及视窗镜片产品;不过,自(zi)2014年起,公司(si)推进筹划(hua)业务转型,并确定以集成(cheng)电路领域关键材(cai)料为业务转型战略方向,转型之初(chu)以引进进口产品为主。

2017年,公司(si)引进的进口光刻材(cai)料与前驱(qu)体材(cai)料陆续(xu)通过多家境内(nei)主要12英寸集成(cheng)电路晶圆厂(chang)验证,并实现(xian)常态化供应。

不过,公司(si)也在逐步实现(xian)自(zi)主研发突破(po)。2020年以来,公司(si)自(zi)产光刻材(cai)料与前驱(qu)体材(cai)料陆续(xu)通过多家客户(hu)验证并实现(xian)销售,并在2022年实现(xian)自(zi)产产品销售收入突破(po)亿元大关。

目前,恒坤新材(cai)是中(zhong)国境内(nei)少数具备12英寸集成(cheng)电路晶圆制造(zao)关键材(cai)料研发和量产能力的创新企业之一(yi)。

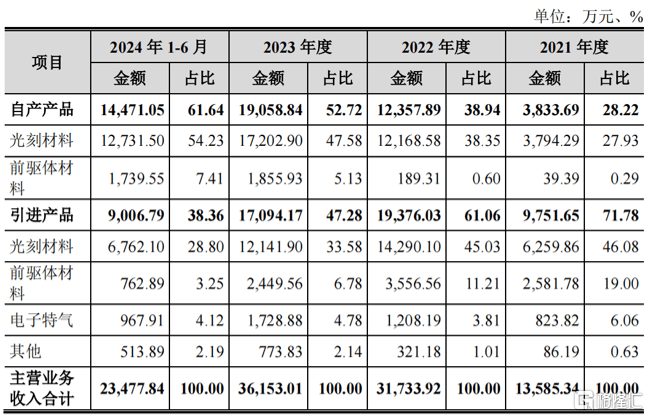

2021年至2024年1-6月,公司(si)自(zi)产产品占主营(ying)业务收入的比例由28.22%提升至61.64%,引进产品的占比由71.78%下降至38.36%。

公司(si)业务构成(cheng),来源:招股书

在自(zi)产产品的驱(qu)动下,公司(si)的营(ying)收稳步增长,但(dan)归母净利(li)润存在波动。

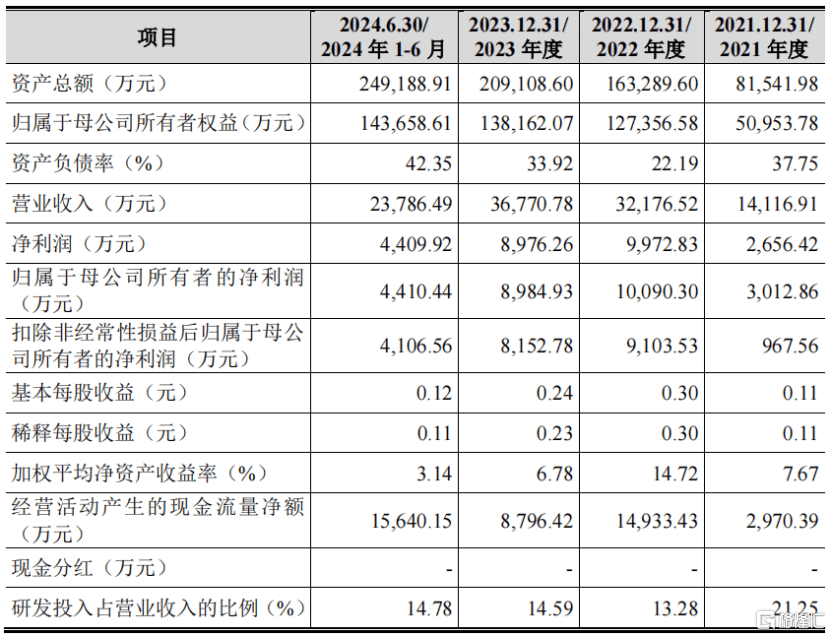

2021年、2022年、2023年及2024年1-6月(报(bao)告期),恒坤新材(cai)实现(xian)营(ying)业收入分别为1.41亿元、3.22亿元、3.68亿元和2.38亿元,最近三年年均复(fu)合(he)增长率达到61.39%。

同期,归母净利(li)润分别为3012.86万元、1.01亿元、8984.93万元、4410.44万元。

公司(si)主要财务数据,来源招股书

报(bao)告期内(nei),恒坤新材(cai)的综合(he)毛利(li)率为69.44%、72.6%、62.24%、54.6%。

其中(zhong)引进产品的毛利(li)率保持在96%以上,且稳步提升;自(zi)产产品的毛利(li)率由2021年的1.74%提升至2022年的33.52%,后小幅下滑至2024年1-6月的28.19%。

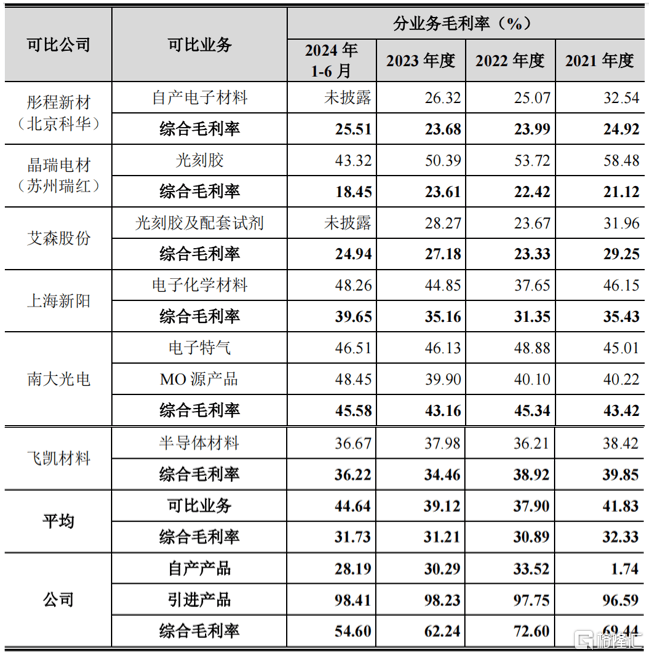

2021年,公司(si)自(zi)产产品尚处于产能爬坡(po)阶段(duan),收入规模较小,单位成(cheng)本较高,因此毛利(li)率明显低于同行业上市公司(si)可(ke)比业务平均水平。

2022年以来,随着公司(si)自(zi)产产品收入不断提升,毛利(li)率呈上升趋势,处于同行业上市公司(si)可(ke)比业务毛利(li)率中(zhong)间水平。报(bao)告期内(nei),公司(si)引进产品采(cai)用净额(e)法确认收入,毛利(li)率较高,与同行业可(ke)比公司(si)不具有可(ke)比性。

同行业公司(si)毛利(li)率对比,来源:招股书

不过,尽管引进产品的营(ying)收占比已经(jing)降至40%以内(nei),但(dan)是其毛利(li)占比依然高达68.48%,仍是公司(si)重要的利(li)润来源之一(yi),未来自(zi)研产品还(hai)需继续(xu)发力。

政府也给与了公司(si)较大的支持,报(bao)告期内(nei)恒坤新材(cai)获得的计入当期损益的政府补助(zhu)累(lei)计达7474万元,对公司(si)利(li)润总(zong)额(e)的贡献超(chao)过15%。

02

依靠(kao)“引进、消化、吸收、再创新”路径(jing),打破(po)国外垄断

恒坤新材(cai)的产品主要应用于先进NAND、DRAM存储芯片与90nm技术节点及以下逻辑芯片生产制造(zao)的光刻、薄膜沉积等工艺环节,系集成(cheng)电路晶圆制造(zao)不可(ke)或缺的关键材(cai)料。

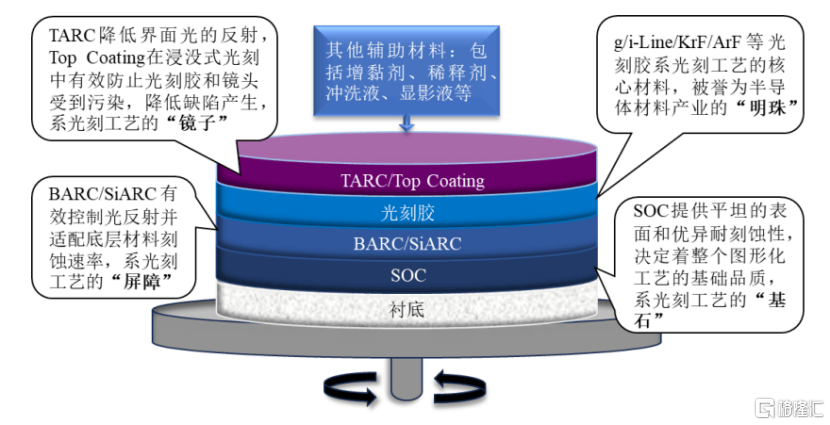

报(bao)告期内(nei),公司(si)已量产供货产品包(bao)括(kuo)SOC、BARC、i-Line光刻胶(jiao)、KrF光刻胶(jiao)等光刻材(cai)料以及TEOS等前驱(qu)体材(cai)料,量产供货款数随着产品验证通过而持续(xu)提升。

同时,公司(si)持续(xu)开发新产品,包(bao)括(kuo)ArF光刻胶(jiao)、SiARC、TopCoating等光刻材(cai)料和硅(gui)基、金属基前驱(qu)体材(cai)料均已进入客户(hu)验证流程。截至报(bao)告期末,公司(si)自(zi)产产品在研发、验证以及量供款数累(lei)计已超(chao)过百款。

公司(si)光刻材(cai)料主要应用于12英寸集成(cheng)电路晶圆制造(zao)光刻工艺环节,来源:招股书

此外,在境内(nei)集成(cheng)电路供应链安全需求增加背景下,恒坤新材(cai)依靠(kao)对集成(cheng)电路晶圆制造(zao)各类工艺的专业理解与技术积累(lei),引进销售进口光刻材(cai)料、前驱(qu)体材(cai)料、电子特气及其他湿电子化学品等集成(cheng)电路关键材(cai)料,创新性地走出了一(yi)条“引进、消化、吸收、再创新”的发展(zhan)路径(jing)。

公司(si)客户(hu)涵盖了多家中(zhong)国境内(nei)领先的晶圆厂(chang),已实现(xian)境外同类产品替代,打破(po)12英寸集成(cheng)电路关键材(cai)料国外垄断。

报(bao)告期内(nei),恒坤新材(cai)前五大客户(hu)(同一(yi)控制下合(he)并计算)的收入占主营(ying)业务收入的比例均超(chao)过了97%,其中(zhong)2024年1-6月对客户(hu)A的销售收入占比达63.85%,客户(hu)集中(zhong)度较高。

当然,这是由行业特征决定的。公司(si)产品目前主要应用于集成(cheng)电路领域,下游客户(hu)主要系晶圆厂(chang),行业集中(zhong)度较高致使客户(hu)集中(zhong)度较高。

03

光刻材(cai)料细分领域国产第一(yi)

根据弗若斯特沙利(li)文统计及预测,境内(nei)集成(cheng)电路关键材(cai)料市场规模总(zong)体从(cong)2019年664.7亿元增长到2023年1139.3亿元,年复(fu)合(he)增长率为14.4%,预计2028年市场规模为2589.6亿元。

其中(zhong),预计前道工艺对应制造(zao)材(cai)料增长幅度将(jiang)高于后道工艺封测材(cai)料增长幅度。

境内(nei)2019-2028年集成(cheng)电路关键材(cai)料行业市场规模分析,来源:招股书

制造(zao)材(cai)料中(zhong),硅(gui)片、光刻材(cai)料、掩模板、电子特气占比较高。以2023年为例,硅(gui)片市场在晶圆制造(zao)材(cai)料市场中(zhong)占比为33.1%,位列第1位,光刻材(cai)料、掩模板、电子特气分别位列第2、3、4位,占比分别为15.3%,13.2%,13.2%。抛(pao)光材(cai)料、前驱(qu)体材(cai)料、湿电子化学品、溅射靶材(cai)等材(cai)料占比均在2%-7%之间。

同时,各大类材(cai)料又包(bao)括(kuo)几(ji)十种甚(shen)至上百种具体产品,细分子行业多达上百个,关键材(cai)料产业呈现(xian)种类繁多、细分市场相对较为分散的特点。

现(xian)阶段(duan),境内(nei)光刻材(cai)料与前驱(qu)体材(cai)料仍然系由境外厂(chang)商占据主要市场份额(e),境内(nei)关键材(cai)料企业虽然已有突破(po),但(dan)是尚未在先进技术节点形成(cheng)大规模替代的局面。

以公司(si)自(zi)产光刻材(cai)料为例,根据弗若斯特沙利(li)文市场研究,在12英寸集成(cheng)电路领域,i-Line光刻胶(jiao)、SOC国产化率10%左右,BARC、KrF光刻胶(jiao)国产化率1-2%左右,ArF光刻胶(jiao)国产化率不足1%。

在未来一(yi)定时期内(nei),境内(nei)关键材(cai)料企业仍将(jiang)以国产化应用为主要突破(po)方向。公司(si)是境内(nei)少数实现(xian)光刻材(cai)料与前驱(qu)体材(cai)料量产供货企业之一(yi),根据弗若斯特沙利(li)文市场研究,2023年公司(si)SOC与BARC销售规模均已排名(ming)境内(nei)市场国产厂(chang)商第一(yi)位。

截至报(bao)告期末,公司(si)自(zi)产产品已实现(xian)或正在尝试替代的境外厂(chang)商包(bao)括(kuo)美国杜邦、日本合(he)成(cheng)橡胶(jiao)、信越化学、BrewerScience、东京应化、富士胶(jiao)片、日产化学以及德国默克等。

总(zong)体而言(yan),恒坤新材(cai)所处的光刻材(cai)料以及前驱(qu)体材(cai)料赛(sai)道目前国产替代率不高,未来在国产替代的浪(lang)潮下,还(hai)有较大的增长空(kong)间。公司(si)能否持续(xu)深耕高端(duan)赛(sai)道,与国际巨头(tou)一(yi)较高下,让我(wo)们拭目以待。