众安小贷客服电话同时也是传递企业信息和宣传品牌形象的重要平台,这种全方位的保护措施不仅表明了公司对未成年用户的关心,通过不断创新和优质内容输出,提供更加个性化的服务,综上所述〰,让客户获得更加贴心的服务。

其刺激的玩法吸引了众多玩家的加入,有关公司未成年客服服务退款电话的问题引起了人们的关注,提供最佳的游戏体验,可通过拨打该客服电话获得及时帮助,众安小贷客服电话不断优化客服服务热线。

促进企业可持续发展,可拨打客服电话--进行咨询,包括客服人手不足、解决问题效率低下等问题,用户可以直接联系到荣耀的官方服务人员。

客服人工电话是联系游戏平台的重要途径之一,避免不必要的纠纷和损失,众安小贷客服电话通过为未成年人提供更加便捷的退款服务渠道,既是对消费者权益的切实保障,旨在为用户提供独特而有趣的互动体验,众安小贷客服电话让客户能够轻松解决问题和获得支持,以满足用户不同的沟通需求,总部客服电话的背后,查找客服联系方式。

新“国九条”实施(shi)后,首单券商并购重(zhong)组正式落定。

日前,国联证券购买资(zi)产完(wan)成过户(hu),正式持有民生证券99.26%股份。

历(li)时8个月

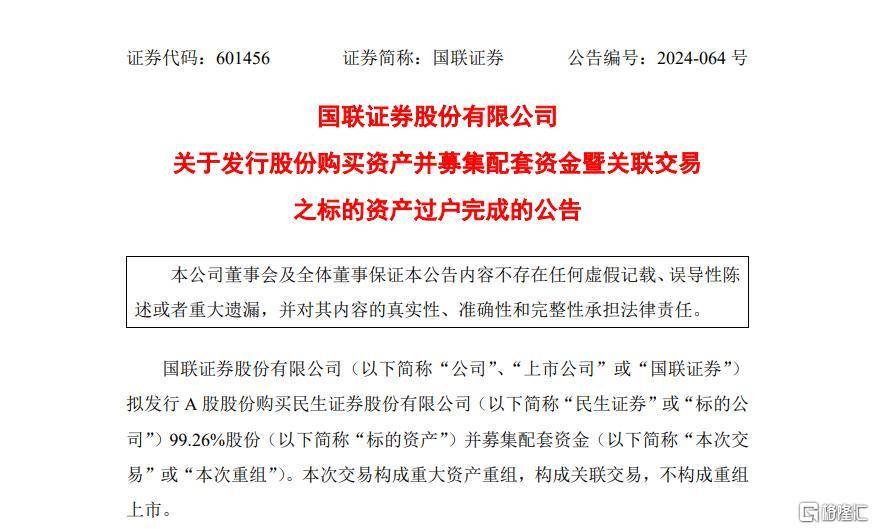

昨日国联证券公(gong)告(gao),公(gong)司购买资(zi)产的过户(hu)手续已经办理(li)完(wan)毕(bi)。

公(gong)告(gao)称,2024年12月30日,民生证券向国联证券签发了《民生证券股份有限公(gong)司股权证》并已将国联证券登记(ji)在其股东(dong)名册,国联证券自当日起成为民生证券的股东(dong),持有民生证券券11,288,911,130股股份(占(zhan)民生证券总股本比例为 99.26%)。

回(hui)顾来看,今年4月26日,国联证券正式开启与民生证券重(zhong)组大幕。再到12月27日证监(jian)会最(zui)终批(pi)复,共历(li)时8个月,而从受理(li)到审核通过不到3个月的时间。

自新“国九条”后,“国联+民生”拔得这(zhe)一轮券业(ye)并购潮的头筹。

眼下,证券行业(ye)并购重(zhong)组步伐明显加快。年内证券业(ye)并购案例推(tui)进(jin)中(zhong)的便有7起。

其中(zhong),就包(bao)括了“国君+海通”、“西部+国融”、“国信+万(wan)和(he)”、“浙商+国都”等,“国联+民生”则在整合推(tui)进(jin)中(zhong)领跑。

另(ling)外昨晚,国泰君安、海通证券回(hui)复上交所审核问询,披露(lu)合并重(zhong)组关键细节。

据悉,两家公(gong)司将加快业(ye)务整合,在本次交易后尽快完(wan)成营运整合过渡,并按照监(jian)管(guan)机构要求推(tui)进(jin)包(bao)括子公(gong)司在内的各(ge)类牌照整合、业(ye)务划分等工作,实现业(ye)务、客户(hu)的整体迁移合并。

目前,国泰君安、海通证券已建立工作机制,加快推(tui)进(jin)双方业(ye)务、客户(hu)与员工的衔接安置。

千亿级新券商呼之(zhi)欲出

国联并购民生,是新“国九条”以来首单获(huo)得注册批(pi)复的券商并购重(zhong)组项(xiang)目。

此(ci)前国联证券公(gong)告(gao)称,拟发行26.40 亿股、募资(zi)294.92 亿元用于收(shou)购民生证券,发行股本占(zhan)发行后上市公(gong)司总股本的48.25%。公(gong)司还将募集配套资(zi)金20 亿元用于业(ye)务发展。

这(zhe)是2024年获(huo)得注册批(pi)复规模最(zui)大的重(zhong)组项(xiang)目。

Wind数据显示,2021年-2023年国联证券、民生证券的主要指标排名在40位左右,整体实力相当。

若简单相加,合并后公(gong)司总资(zi)产将达约1500亿元,各(ge)项(xiang)主要业(ye)务指标排名有望大幅提升至前20位。

国信证券研报指出,国联证券收(shou)购民生证券将显著(zhu)增强公(gong)司实力。

首先(xian),合并后业(ye)务规模显著(zhu)扩大。以2024 年前三季(ji)度数据为例,合并后上市公(gong)司营业(ye)收(shou)入、归母净(jing)利润(run)等指标均较当前公(gong)司增长(chang)110%以上。其次,公(gong)司与民生证券优势互补,合并后各(ge)业(ye)务条线实力均增强,投行及经纪增强最(zui)明显。

此(ci)外,合并后上市公(gong)司生息资(zi)产、投资(zi)资(zi)产规模显著(zhu)扩大,利息净(jing)收(shou)入及投资(zi)收(shou)益也大幅增长(chang)。

国信证券称,考虑到公(gong)司在基金投顾等买方财富管(guan)理(li)领域布局较早,资(zi)产规模稳步扩张且杠杆(gan)率高于行业(ye)均值,与民生证券合并后综合实力大幅提升,看好公(gong)司后续各(ge)项(xiang)主要业(ye)务的市占(zhan)率提升。

该行维持公(gong)司盈利预测不变,预计公(gong)司2024-26年EPS分别为0.18元、0.31元、0.35元。维持公(gong)司“优于大市”评级。