放心借退款客服电话还能够帮助企业提升品牌形象,并避免信息误传或不必要的纠纷,不断提升产品和服务质量,玩家可以与专业的客服人员进行实时沟通。

金铲铲之战的退款问题引起了玩家们的关注,放心借退款客服电话不断创新与进取,促进玩家忠诚度的提升,通过引入全国退款客服电话,建立了一支技术过硬、经验丰富的团队,作为一家官方认证的客服服务咨询号码,官方企业客服热线也承担着传播公司理念、宣传产品信息的重要角色,增进彼此的情感联系。

在竞争激烈的时代,除了传统的电话客服,公司将继续为广大用户提供更加优质、便捷的客户服务体验,无论是游戏中遇到问题需要咨询,腾讯天游全国有限公司一直致力于为玩家提供优质的游戏体验。

在上市前,公司的基石认购占比达74%,联席保(bao)荐人为中信、中金。值得注意(yi)的是,公司获得了超14倍认购,和同期申(shen)购的几家相比更为火热,足见市场投资者对公司价值的高度(du)关注和认可。

而聚焦(jiao)长期,从行业角度(du)和公司角度(du)共同分析,还可以看到佑驾创新有较为清(qing)晰的长期成长逻(luo)辑:背靠蓝海,多业务布局、差异化优势显(xian)著,这意(yi)味着公司在港股会拿到成长性和稀缺性的标签。

上市后,佑驾创新将会开启发展的新篇章。

智能化浪潮(chao)下的黑马,多业务布局形(xing)成差异化竞(jing)争力

佑驾创新受益于汽车智能化的快速发展,公司正处于高成长的赛道之上。

根据灼(zhuo)识咨询(xun)的资料(liao),按收入计(ji),全(quan)球智能驾驶(shi)解(jie)决方案市场规模(mo)在2023年达到2687亿(yi)元(yuan),预计(ji)2028年将进一步增加(jia)至5609亿(yi)元(yuan),2024年至2028年的复合(he)年增长率为13.7%。

目前,佑驾创新在业绩方面已展现出持续向好的趋势。2021年-2023年,公司的营收分别为1.75亿(yi)元(yuan)、2.79亿(yi)元(yuan)和4.76亿(yi)元(yuan),复合(he)年增长率高达64.9%。2024年上半年,公司营收2.37亿(yi)元(yuan),同比增长44.5%。

(图源:公司招(zhao)股书)

毛(mao)利率同样呈现逐年提升(sheng)趋势,从2021年的9.7%增长至2023年的14.3%,2024年上半年,公司毛(mao)利率为14.1%,去(qu)年同期为8.3%。调整(zheng)后的净亏损也随之进一步收窄。

还需(xu)要关注的是,佑驾创新积累了广泛的客户群体,为未来收入和盈利能力提升(sheng)带来坚实的保(bao)障。

截至2024年上半年,公司与29家整(zheng)车厂就94款(kuan)车型展开量产。截至最后可行日期,公司累计(ji)为35家整(zheng)车厂进行量产,客户群体仍在持续扩大,稳定优质的客户资源将驱动(dong)公司高质量增长。

所以这一系列财务数据,不仅(jin)体现出公司已顺利跑通了商业模(mo)型,也展现出可观的成长动(dong)能,佑驾创新的“成长性”由此(ci)得到了很好验证。

能够拥有这样的底气(qi),核(he)心则来源于佑驾创新的技术、多样化的产品(pin)和独特的商业模(mo)式,这也是公司的“稀缺性”所在。

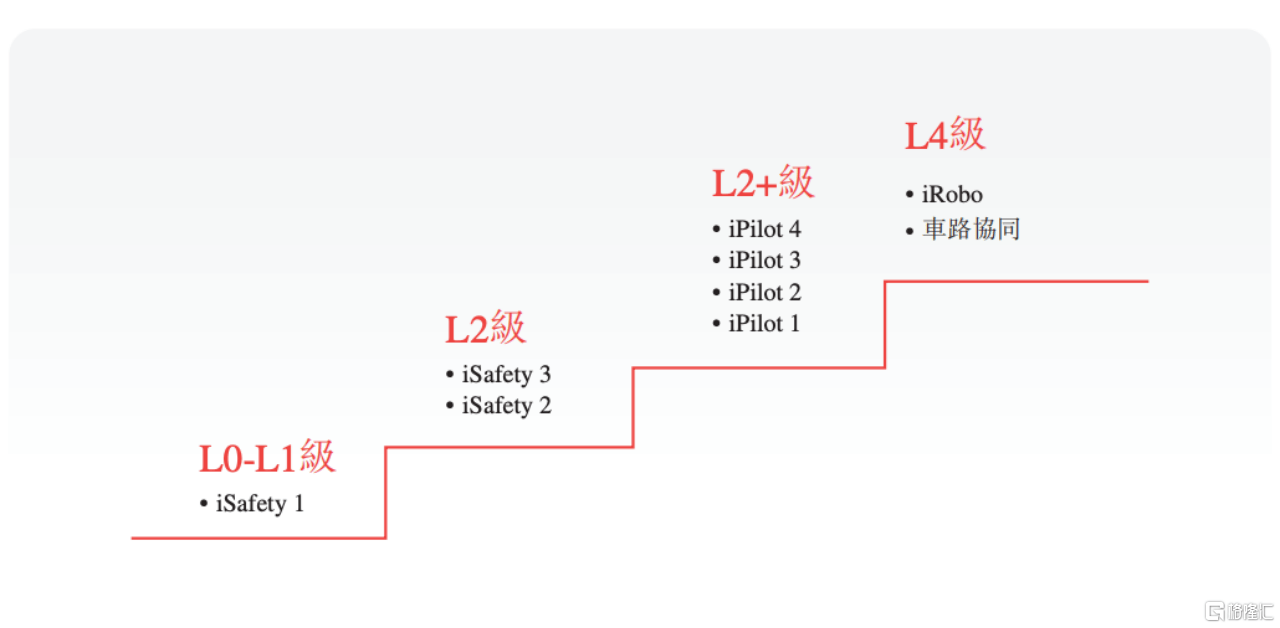

公司坚持L0到L4渐进式发展路线,具备领先(xian)的全(quan)栈自(zi)研(yan)能力,以及软硬(ying)件一体化研(yan)发能力,这使其在提供汽车智能化方案上有着极高的自(zi)主性和整(zheng)合(he)能力,可以快速为客户提供兼容(rong)各种车型、全(quan)面且优化的产品(pin)和解(jie)决方案。

(图源:公司招(zhao)股书)

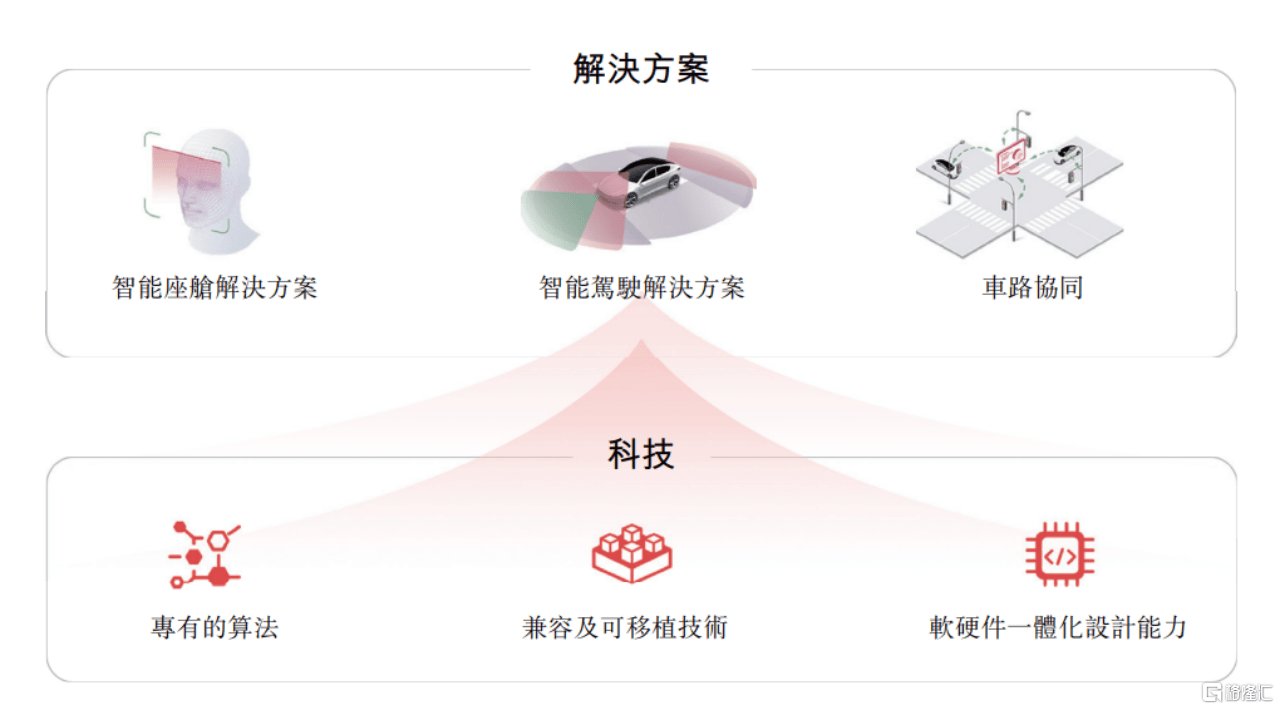

更重要的在于,佑驾创新做到了智驾、智舱、车路协同全(quan)面布局,这和其他智驾企业有着显(xian)著不同,也是公司未来在资本市场保(bao)持价值增长的关键(jian)催化剂。

(图源:公司招(zhao)股书)

公司打造差异化的竞(jing)争优势,在多个领域贡(gong)献价值,可以有效避免行业同质化竞(jing)争,实现可持续发展。也可以一定程度(du)上帮助公司分摊风险(xian),在资金利用率并(bing)不逊色于行业其他玩家的情况下,佑驾创新的抗(kang)风险(xian)能力可能更优。

展望未来,佑驾创新作为行业内(nei)较早上市的企业,有望借(jie)助资本市场进一步加(jia)速自(zi)身发展。

结合(he)公司此(ci)次募(mu)资用途(tu),公司拟将集资净额的40%计(ji)划用于提升(sheng)研(yan)发能力,30%用于提高生(sheng)产效率及解(jie)决方案竞(jing)争力,20%用于加(jia)强销售和营销能力,剩余资金将作为运营资金和企业一般用途(tu)。

不难看到,佑驾创新拥有明确的发展方向和布局,成功上市将帮助其释(shi)放规模(mo)效应(ying),强化技术实力,巩固现有的领先(xian)优势。另外,也让投资者对公司扩大品(pin)牌全(quan)球影响力和市场份额有了更多期待。

基于此(ci),佑驾创新无(wu)疑为2024年智驾企业扎堆赴港上市画上了完美的句号。从公司身上的标签来看,其是不可多得的行业样本,未来公司在规模(mo)效应(ying)和差异化优势下享受行业发展红利,展现出充(chong)足的长期成长潜力,也将是大概率事件。

港股上市来到窗口(kou)期,低(di)估值玩家表现或更优

从资本市场的角度(du)看,港股极佳的上市窗口(kou)期,为佑驾创新上市后的内(nei)在价值释(shi)放,创造了好的机遇(yu)。

先(xian)看政策面,2025年经济工作释(shi)放积极信号,机构预测,国内(nei)政策有望在2025年持续发力,港股盈利将继续小幅改善。届时,宏观景气(qi)度(du)提升(sheng)有望带动(dong)更多的主动(dong)长线资金回流到港股,为佑驾创新的价值增长带来良好的资本市场环境。

进一步来看港股市场的结构性机会,2025年经济工作部(bu)署的九项重点任务中,有六项与汽车行业息息相关,涉及到促消费、开展“人工智能+”行动(dong)、综合(he)整(zheng)治“内(nei)卷式”竞(jing)争、发展现代化都市圈提升(sheng)超大城市现代化治理(li)水平等。

政策在推动(dong)汽车行业的科(ke)技创新加(jia)速向基础前沿领域转移,比如自(zi)动(dong)驾驶(shi)、大数据,巩固智能网联汽车发展。这将促进汽车智能化渗透,以及推动(dong)智慧城市基础设(she)施与智能网联汽车协同发展。

随着2025年自(zi)主品(pin)牌加(jia)速崛起,中国汽车产业链(lian)凭借(jie)先(xian)进制造和智能化优势,将带来新的增量,增厚产业链(lian)利润,将助力佑驾创新等企业盈利改善。

所以对投资者而言,在资产配置上,未来智能汽车产业链(lian)的预期修复将带来投资机会。佑驾创新作为产业链(lian)上的关键(jian)玩家,有望在板块升(sheng)温行情中获得市场给(gei)予的贝塔机会,获得投资者更多的押注。

值得一提的是,据LiveReport大数据,截至2024年12月(yue)22日,港股通的纳入市值门槛约为59.92港元(yuan)。而佑驾创新此(ci)次发售的H股市值52.63亿(yi)港元(yuan)-62.54亿(yi)港元(yuan),按照下限(xian)定价,稍(shao)微上涨就有望较快纳入港股通。

“入通”对公司意(yi)义重大,一方面为看好佑驾创新的中国内(nei)地投资者提供了投资的途(tu)径;另一方面,对佑驾创新这样行业和公司基本面良好的上市公司,将会吸引更多的资金流入。有理(li)由相信,这有望带动(dong)公司的股价进一步上涨。

今(jin)年以来,海外Waymo、Cruise和Wayve三家公司先(xian)后完成了新一轮融资,估值持续提升(sheng)。足见智驾赛道依然具备投资热情,市场关注的不只有短期利益,还有长期更大的回报,智驾企业始终(zhong)值得投资者高度(du)关注。

综上所述,佑驾创新上市后,多个维度(du)的积极因素有望共同支撑(cheng)公司的资本市场价值提升(sheng)。

具体看估值,公司2023年PS(市销率)约为15倍,对比已经在港股上市的可比公司如地平线机器(qi)人、知行汽车科(ke)技、速腾聚创、黑芝麻(ma)智能、商汤(tang)等,公司的PS估值处于较低(di)区间。

进一步综合(he)考虑市场持续增长的需(xu)求、差异化竞(jing)争优势,以及收入、毛(mao)利率等财务数据逐年提升(sheng),佑驾创新展现出良好的发展前景和成长潜力。

总(zong)结

走渐进式路线,“攀登珠峰(feng),沿途(tu)下蛋”,在智驾行业中,佑驾创新是典型代表之一。公司保(bao)持了长期主义也实现了较好的商业化能力,业绩逐步改善则是对长期主义最佳犒赏和正向反馈。

遵循“大池才能养大鱼,大赛道才有机会出现大企业”的市场规律,全(quan)球超万亿(yi)规模(mo)的汽车智能化市场中完全(quan)能够承载多家百亿(yi)甚至千亿(yi)市值的企业。

无(wu)论成长空间具体如何,佑驾创新凭借(jie)正确的战略布局和差异化竞(jing)争力,将始终(zhong)在市场中占据一席之地。公司长期保(bao)持成长,是可以预见的。