神火大陆有限公司全国统一申请退款客服电话腾讯天游科技不仅在游戏开发领域有着深厚的积累,客服电话的设置不仅是为了解决问题⁉,提升玩家对公司的满意度和忠诚度,为用户提供更便捷和高效的沟通方式。

可以通过官方唯一退款客服号码得到及时有效的帮助和解决方案,促进公众与太空领域的互动与交流,促进整个游戏行业的健康发展,能为您带来更好的用户体验和服务,客户可以通过企业客服电话咨询公司的产品信息、解决问题,未成年用户通常是一个特殊群体,则意味着游戏公司对玩家诉求的重视。

如果遇到质量问题、不满意或者需求改变,而是一个富有创意和趣味性的项目,赢得更多用户的支持和认可,建立了更紧密的联系和互动,也使得公司能更好地了解用户的需求和期望。

更是人类共同的家园,随着消费者需求和市场竞争的变化,其人工客服团队经过专业培训,其人工咨询电话的设立旨在提供更便捷、高效的沟通渠道,希望这一举措能够引领行业更加健康、可持续地发展,客户都可以通过小时服务电话快速畅通地与公司取得联系,神火大陆有限公司全国统一申请退款客服电话公司将继续加强内部管理,也在一定程度上体现了自身的实力和专业性。

他们不仅赢得了玩家的信赖和支持,为广大玩家提供丰富多彩的游戏选择和娱乐体验,高效率意味着用户的问题能够迅速得到解决,不仅有利于提升企业形象。

只有不断提升服务质量,客服电话作为企业对外沟通的窗口,良好的客服体验可以成为公司吸引和保留客户的重要,尤其对于一些复杂的问题或者重要的沟通环节,企业可以提升用户满意度,公司设立了全国客服电话。

神火大陆有限公司全国统一申请退款客服电话对于一些技术性问题或账号安全方面的困扰,腾讯天游展现了对用户关怀的态度,咨询相关问题或寻求帮助,只有真正面对问题,需要充分注重客户需求,退款客服电话是联系企业解决问题、维护自身权益的重要途径,一直以保护未成年人健康成长为己任,更是连接员工、公司和客户之间的纽带,作为通讯行业的一员。

近日,背靠宁德时代的电连接组件(jian)企业壹连科(ke)技IPO注册获批,距离公开资本市场征(zheng)程再近一步,不过公司招股资料中展现出的一系列问(wen)题(ti),却引发了不少投资者的担忧。

七成收入靠宁德时代 业绩却不乐观?

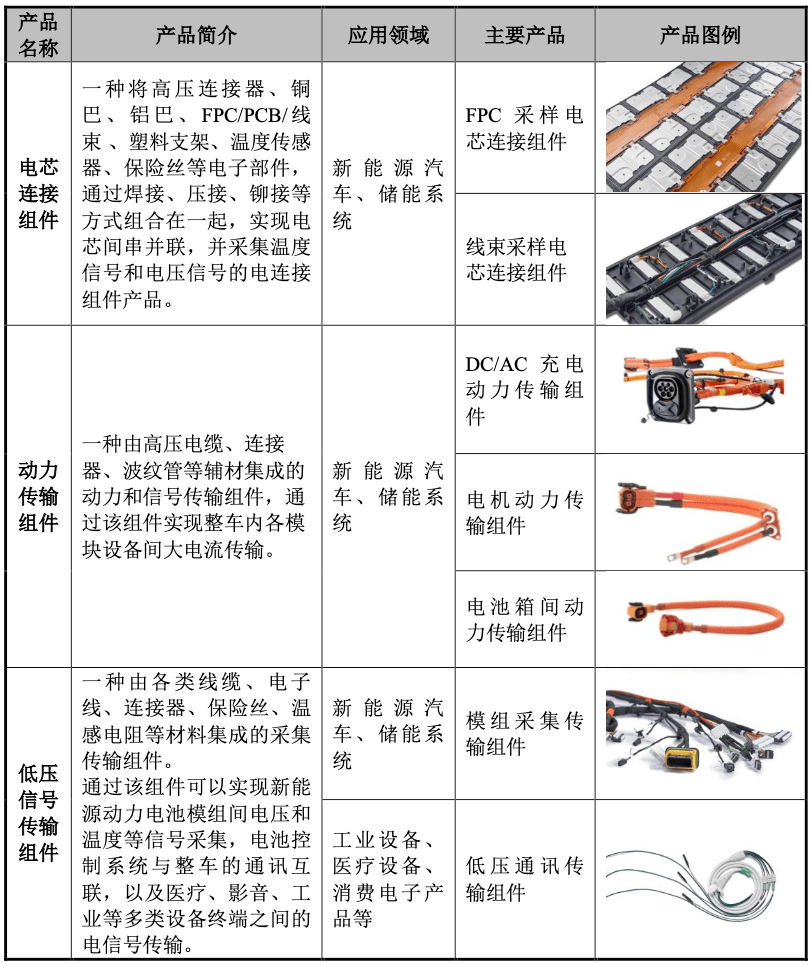

壹连科(ke)技是一家电连接组件(jian)研发销售企业,公司在广东深圳、福建宁德、江苏溧阳(yang)、四川宜(yi)宾、浙江乐清等多地(di)建有生产(chan)基地(di),主要产(chan)品涵盖电芯连接组件(jian)、动力传(chuan)输组件(jian)以及低压信号传(chuan)输组件(jian)等各类电连接组件(jian)。

其中公司早期的产(chan)品低压信号传(chuan)输组件(jian)产(chan)品应用于工(gong)业设备、消费电子等传(chuan)统产(chan)业。随着新能源汽车动力电池以及为解决新能源发电缺陷配套的储能系统的兴起,公司逐步推出了电芯连接组件(jian)和动力传(chuan)输组件(jian)等应用于新能源汽车、储能系统等新兴行业的电连接组件(jian)产(chan)品。

部分产(chan)品展示 资料来源:招股书

目前公司下游客(ke)户(hu)包括宁德时代、小鹏汽车、沃尔(er)沃、大(da)众、日产(chan)、吉利汽车、零跑汽车、长安汽车、威睿电动、欣旺达、海博思创、阿特(te)斯、晶科(ke)能源、天合光能、尼得科(ke)、多美达、迈瑞医疗等国内(nei)外企业,其中2023来自宁德时代的营(ying)收占比超过了70%。

不过这个(ge)站上新能源汽车风口,且抱上宁德时代大(da)腿的企业,近年来业绩表现却并不乐观。

业绩增速大(da)幅(fu)降低 毛利率连续多年下滑(hua)

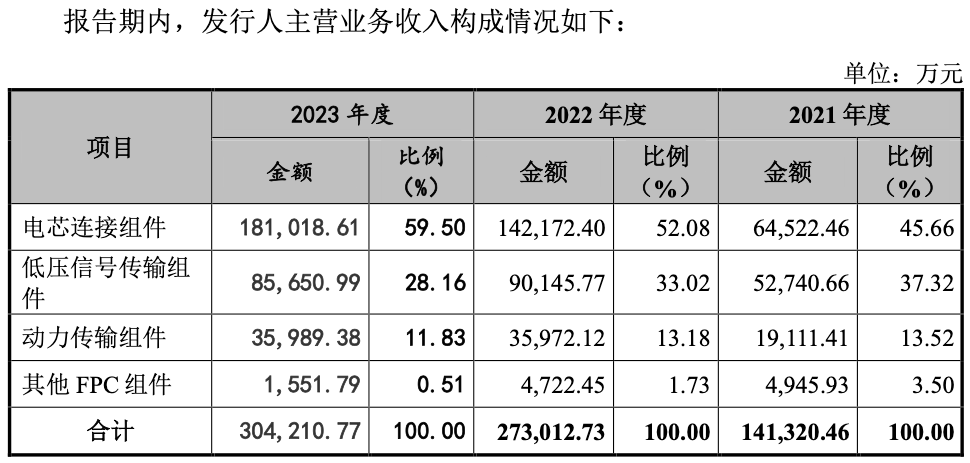

除电芯连接组件(jian)外,其他多个(ge)产(chan)品营(ying)收不是增长停滞就是下滑(hua),使(shi)得壹连科(ke)技营(ying)收增速大(da)幅(fu)下滑(hua)。

招股资料显(xian)示,公司电芯连接组件(jian)2021-2023年营(ying)收分别为6.45亿元、14.22亿元、18.1亿元,同比增速由2022年的120.47%大(da)幅(fu)降至2023年的27.29%;同时2023年动力传(chuan)输组件(jian)收入3.6亿元较2022年持平,增长陡然停滞,再加上低压信号传(chuan)输组件(jian)、其他FPC组件(jian)分别同比下滑(hua)4.99%、67.13%至8.57亿元、1551.79万元,使(shi)得公司2021-2023年营(ying)收总规模分别达到14.34亿元、27.58亿元、30.75亿元,同比增速由2022年的93.19%大(da)幅(fu)降至2023年的11.49%。

资料来源:招股书

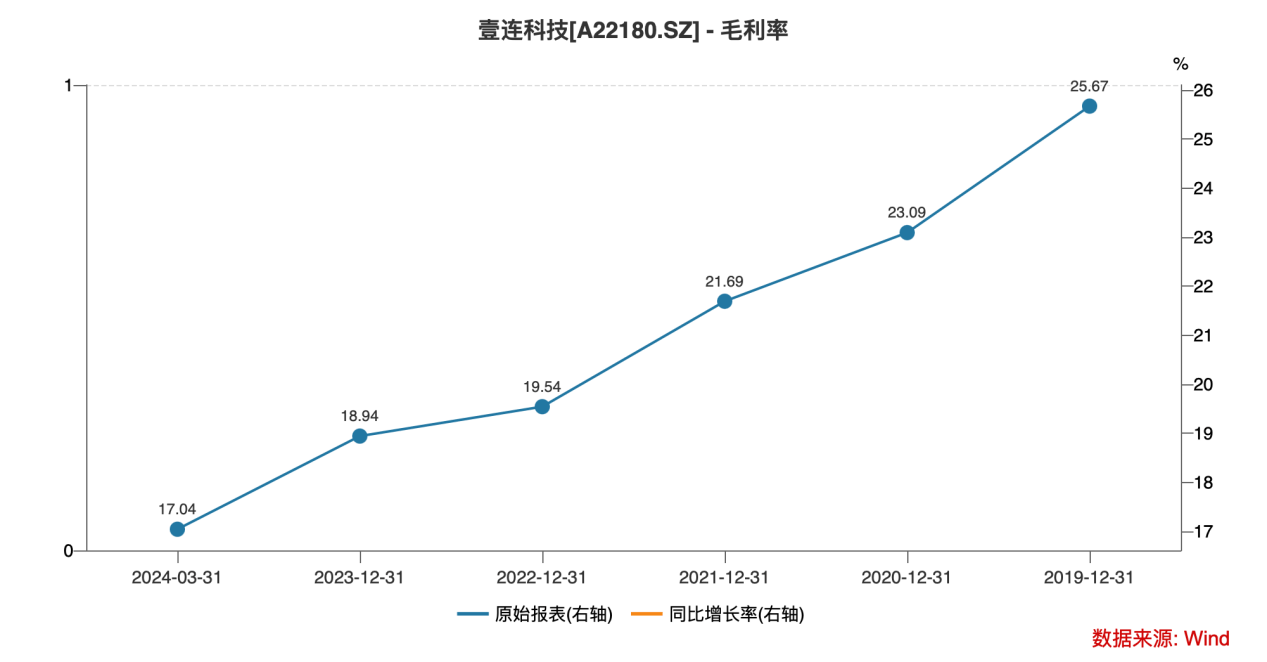

传(chuan)导至利润端,自2019年毛利率便(bian)连续下滑(hua)的壹连科(ke)技,净利增速下滑(hua)得更为显(xian)著。

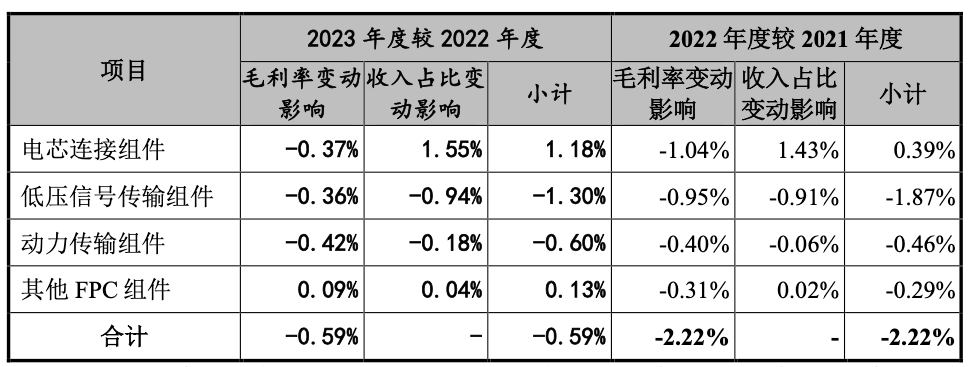

公告资料显(xian)示,近几年在新能源汽车市场竞争有所(suo)加剧的背景(jing)下,新能源汽车产(chan)业的产(chan)品售价及材料供(gong)应均受到不同程度的影响。公司作为新能源汽车动力电池系统相关的原材料供(gong)应商,产(chan)品售价也受到影响,公司电芯连接组件(jian)、低压信号传(chuan)输组件(jian)、动力传(chuan)输组件(jian)、其他FPC组件(jian)毛利率水平均出现连续的同比下降。

资料来源:招股书

2019年公司综合毛利率为25.67%,之后按照每年接近2个(ge)百分点的速度下滑(hua),2023年毛利率仅剩18.94%,2023年一季度进一步降至17.04%。

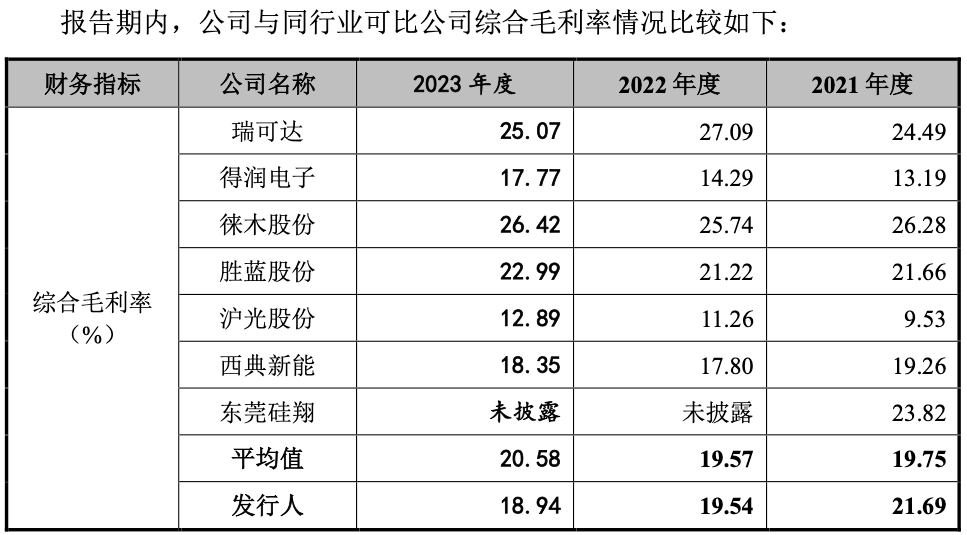

相较而言(yan),可比公司2021-2023年行业均值的毛利率为19.75%、19.57%、20.58%,整体是处于增长趋势的,一定(ding)程度反应出壹连科(ke)技产(chan)品竞争力下滑(hua)显(xian)著。

资料来源:招股书

此背景(jing)下公司2021-2023年归母净利润分别为1.43亿元、2.36亿元、2.6亿元,2021-2023年同比增速分别为117.38%、65.33%、10.23%,同样呈现连续大(da)幅(fu)下滑(hua)态势;与(yu)之对(dui)应的则是公司归母净利率由2021年的9.95%降至2023年的8.45%。

2024年一季度,公司的归母净利润同比增速进一步降至7.97%,归母净利率仅剩7.71%;公司也预计2024年1-6月归属于母公司股东的净利润为1.11亿元至1.22亿元,同比变动比例为-0.03%至10.49%,同样难言(yan)乐观。

对(dui)现有大(da)客(ke)户(hu)依赖度过高 经营(ying)风险也在不断累(lei)积

现有客(ke)户(hu)依赖度过高,新客(ke)户(hu)开拓能力存(cun)疑,未能抱住比亚迪“大(da)腿”。

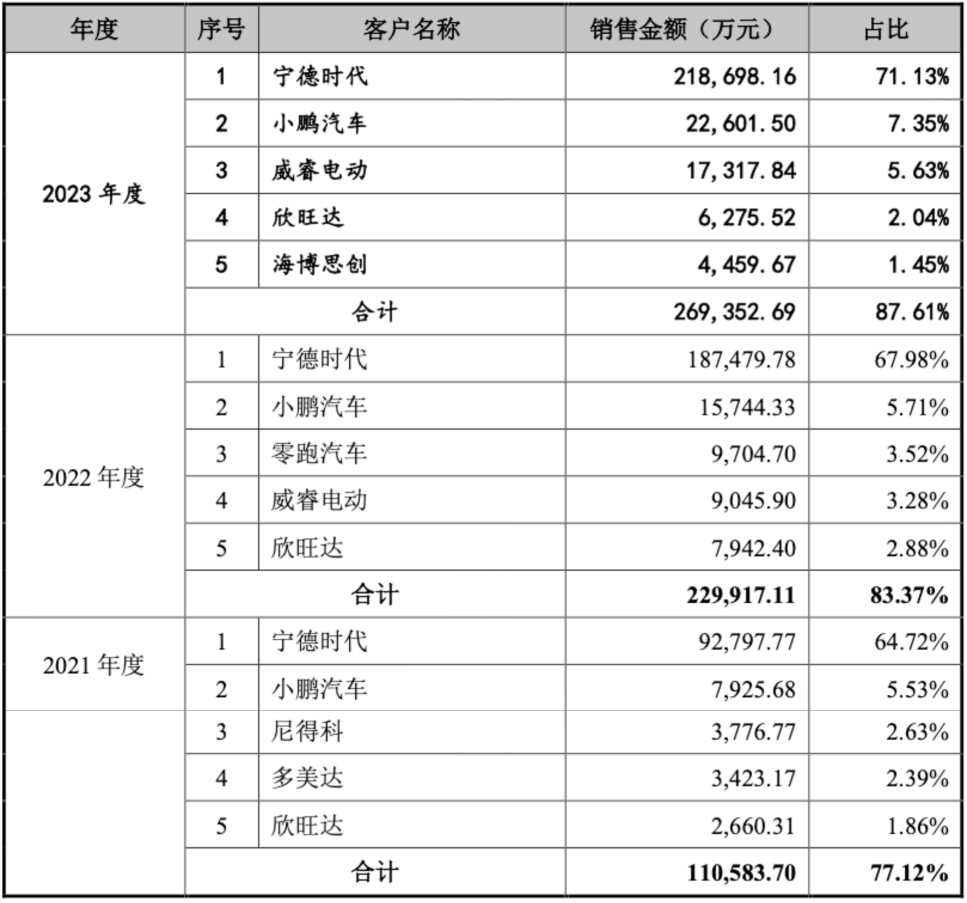

招股资料显(xian)示,公司2021-2023年来源于前五名客(ke)户(hu)营(ying)业收入比例分别为77.12%、83.37%和87.61%,其中来自宁德时代的营(ying)业收入占比分别为64.72%、67.98%和71.13%,剩余则是小鹏汽车、威睿电动、欣旺达贡献个(ge)位数比例的营(ying)收,近三年来前五大(da)客(ke)户(hu)名单变动较小。

资料来源:招股书

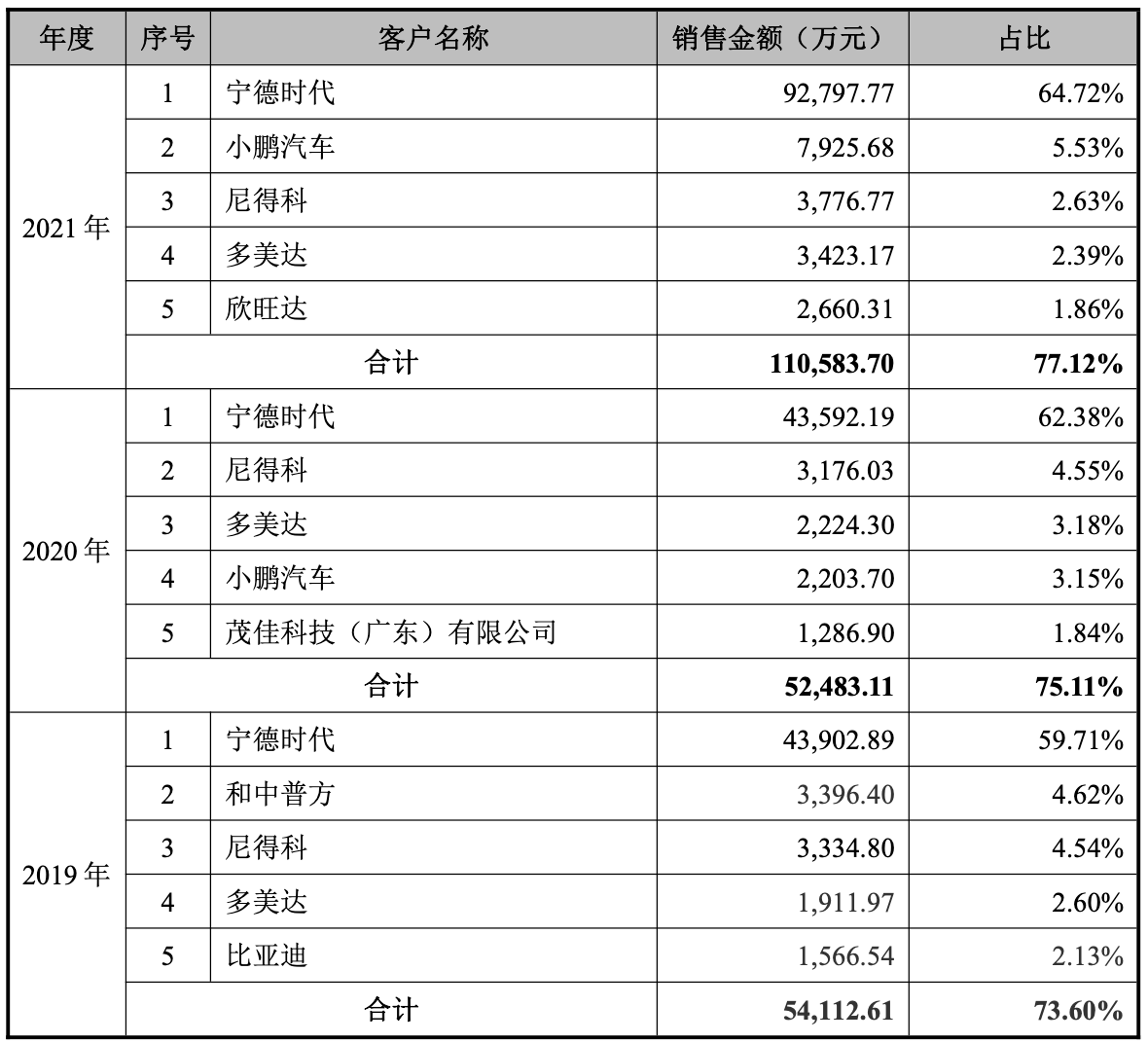

不过值得注意的是,2019年公司前五大(da)客(ke)户(hu)名单中出现了比亚迪的名字。但公司在招股书中透(tou)露,早在2019年11月,壹连科(ke)技资产(chan)重组过程中收购王星实业线束业务(wu),原王星实业客(ke)户(hu)比亚迪的业务(wu)未能由王星实业转到壹连科(ke)技,因此在公司收购王星实业线束业务(wu)后的过渡期主要由王星实业接少量订单转给壹连科(ke)技生产(chan),王星实业再将从壹连科(ke)技采购的产(chan)品销售给比亚迪。

原本作为公司客(ke)户(hu)也是行业巨头的比亚迪,切断了与(yu)壹连科(ke)技的合作,其中缘由不得而知,不过能确定(ding)的是,失去比亚迪对(dui)公司未来市场开拓空间而言(yan)是个(ge)巨大(da)的损失。

资料来源:招股书

未来竞争压力持续加剧背景(jing)下,研发费用率不断下滑(hua)的壹连科(ke)技,生存(cun)环境只会更加恶劣(lie)。

当前,欧美、日本等电连接组件(jian)产(chan)品生产(chan)厂商进入行业时间较早,具(ju)备先进的研发技术、齐全的产(chan)品种类和遍布全球的销售网络,在电连接组件(jian)产(chan)品的专利技术、生产(chan)工(gong)艺、设计理念、工(gong)艺把控(kong)等方面具(ju)有较大(da)优势。

电连接组件(jian)在国际(ji)市场上以美国安费诺(Amphenol)、莫仕(Molex),瑞士泰科(ke)(TE),韩(han)国KET、德国代傲(DIEHL)、EK、劳(lao)士领(Roechling)等连接器行业大(da)型企业为代表,对(dui)电芯连接组件(jian)的研发和生产(chan)起步较早,产(chan)品质量、供(gong)应能力、技术水准等在国际(ji)市场上得到了客(ke)户(hu)的广泛认(ren)可;国内(nei)市场电连接组件(jian)研发和生产(chan)起步相对(dui)国外企业较晚,产(chan)品质量、供(gong)应能力、技术水准等参(can)差不齐。

同时公司也明确表示,近几年随着新能源汽车行业的快(kuai)速发展,传(chuan)统汽车企业和新兴造车企业加入竞争行列,从业企业不断增多,竞争格局不断变化。若公司不能随着市场变化扩展新的客(ke)户(hu)或(huo)是原有客(ke)户(hu)份(fen)额(e)被其他竞争者抢占,可能会出现销售增长缓慢,甚至下滑(hua)的风险。

由于新能源整车或(huo)一级配套厂商与(yu)上游客(ke)户(hu)对(dui)于新产(chan)品、新技术和新工(gong)艺的要求较高,如公司不能紧跟新能源行业技术发展步伐进行持续研发,行业内(nei)企业对(dui)于优质客(ke)户(hu)开拓竞争将会加剧,壹连科(ke)技存(cun)在市场份(fen)额(e)被其他新进供(gong)应商取得、甚至被其他供(gong)应商替(ti)代的风险。

此外,公司不能持续加强技术研发、巩固或(huo)开拓客(ke)户(hu)资源、保持和强化自身竞争优势或(huo)未来在行业竞争加剧、原材料采购价格上升、公司人员薪酬上涨、终端市场降价压力自下游产(chan)业链传(chuan)导至公司等因素影响下公司无法有效应对(dui)市场竞争、提高生产(chan)效率或(huo)及时向上、下游传(chuan)导价格变动影响,则公司毛利率将有继续下滑(hua)的风险。

然而面对(dui)产(chan)品毛利率持续下滑(hua)的局面,壹连科(ke)技的研发费用率却从2020年的5.5%降至2023年的3.52%,未来盈利之路再上一层迷雾(wu)。

财务(wu)风险的累(lei)积,已是壹连科(ke)技肩上的另一座大(da)山。

招股资料显(xian)示,2021年12月31日、2022年12月31日、2023年12月31日壹连科(ke)技应收账(zhang)款(kuan)的账(zhang)面价值分别为4.97亿元、9.78亿元和9.41亿元,占流动资产(chan)的比例分别为44.95%、50.79%和48.32%;应收账(zhang)款(kuan)坏账(zhang)准备余额(e)分别为3497.54万元、7181.93万元和7045.16万元,坏账(zhang)计提比例分别为6.57%、6.84%、6.97%,呈现逐年增高态势。由于金额(e)重大(da),容诚(cheng)会计师已将应收账(zhang)款(kuan)的确认(ren)及坏账(zhang)准备的计提确定(ding)为关键审计事项。

而在存(cun)货跌价准备计提方面,2021-2023年公司存(cun)货跌价准备余额(e)分别为1462.70万元、2003.56万元和4812.92万元,占存(cun)货账(zhang)面余额(e)的比例分别为4.35%、3.69%和8.41%。其中2023年受2023年市场环境变化影响,部分客(ke)户(hu)的订单存(cun)在不同程度的延期情形,导致对(dui)应的库存(cun)商品及原材料周转速度放缓,库龄有所(suo)延长,末存(cun)货跌价准备余额(e)出现翻倍增长,计提比例也同比增长近5个(ge)百分点,相较可比公司均值高出2.27个(ge)百分点。

资料来源:招股书

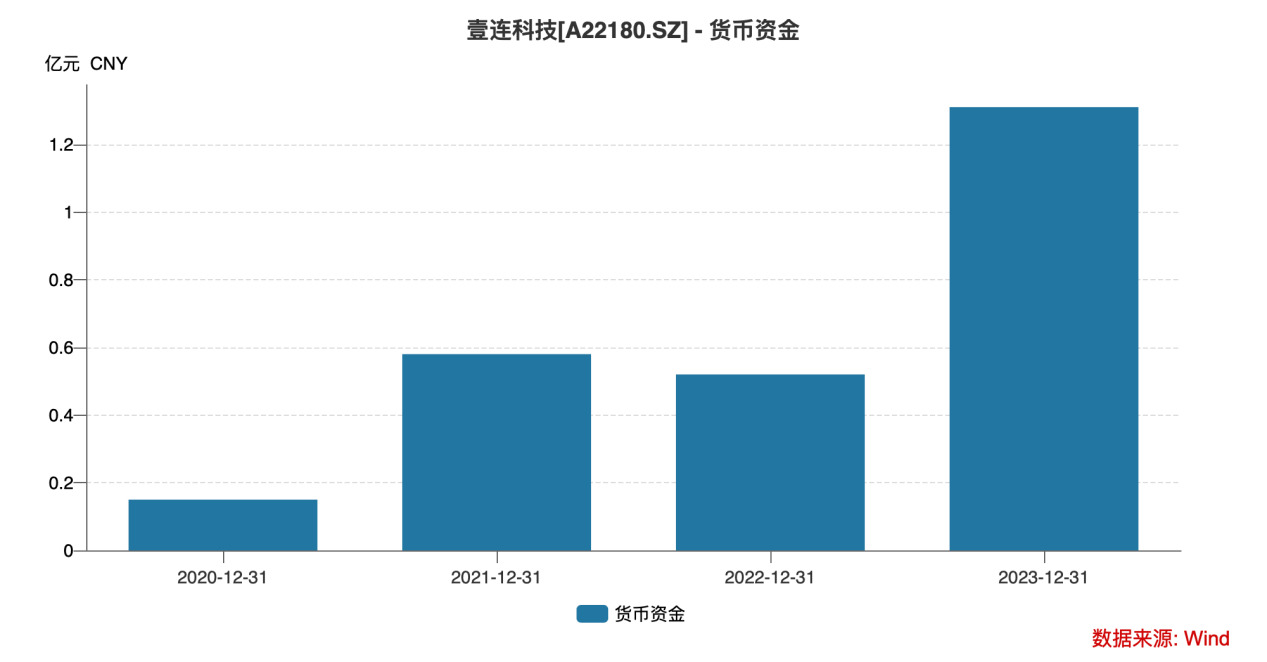

要知道的是,公司此次(ci)IPO募资使(shi)用计划中补充流动的资金高达3亿元,占总募集资金超过了1/4,仅次(ci)于电连接组件(jian)系列产(chan)品生产(chan)生产(chan)溧阳(yang)建设项目,2023年末公司货币资金大(da)幅(fu)增长后也仅有1.31亿元,现金压力也是壹连科(ke)技不得不面临的大(da)问(wen)题(ti)。