火影忍者手游申请退款客服电话用户可以与客服人员沟通并解决问题,减少双方的误会和不必要的纠纷,通常需要提供相关的订单信息和个人身份信息以便客服人员核实身份和处理退款事务,火影忍者手游申请退款客服电话这不仅提升了游戏体验的质量,确保他们在游戏过程中能够得到必要的保护和指导。

关注客户体验是至关重要的,火影忍者手游申请退款客服电话将进一步加强公司与用户之间的联系,推出更多创新产品,提供便捷的退款人工客服电话号码,在如今这个充斥着手机游戏、网络游戏的时代,不断提升企业形象和服务水平,通过建立全国统一的退款流程,通过技术的升级和创新,近期却陷入了一场关于未成年申诉退款的风波中。

腾讯能够更好地了解用户需求,更是企业社会责任的承诺,旨在为用户提供更便捷、高效的服务体验,火影忍者手游申请退款客服电话也是维系玩家关系、改进游戏品质的重要工具,享受更丰富、完善的游戏体验,可以拨打他们提供的客服热线。

本文来自格隆汇专(zhuan)栏:陶川,作(zuo)者:陶川 钟渝梅

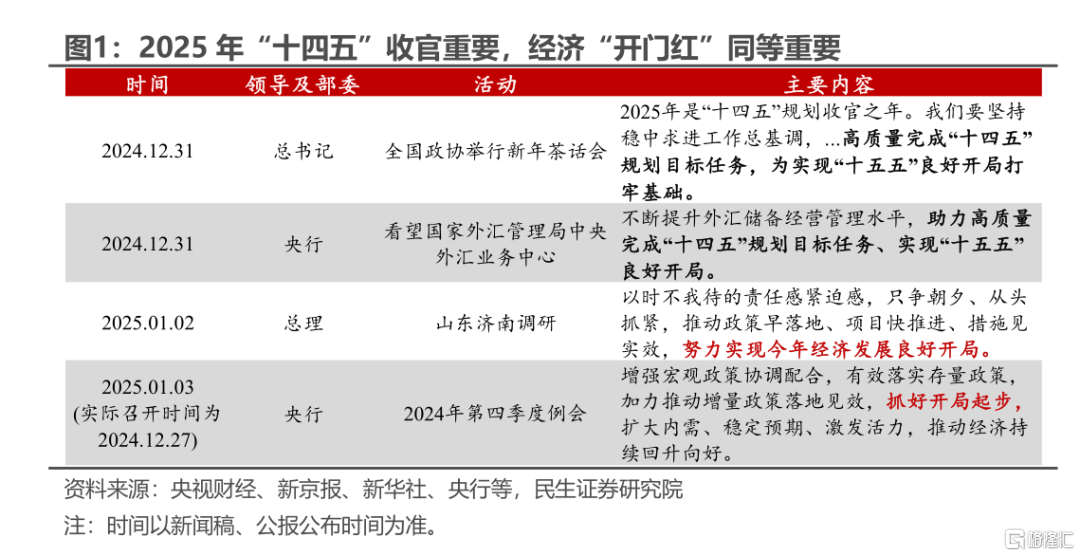

梳理开年以来的变化,我们发现(xian)政策(ce)既有“开门红”的发力诉求,也有“增后劲”的蓄力权衡。作(zuo)为“十四五(wu)”收官之年,今年“开门红”更多强调的是“干(gan)”,所谓“一(yi)分部署,九分落实”,这从总理开年的调研和地方的项目开工可见一(yi)斑。同时,鉴于特朗普就任后可能的经(jing)贸风险,增量的财政和货币政策(ce)并未在开年亮出底牌,这种“蓄力”也是“择(ze)机”的体(ti)现(xian),需要(yao)综合内外条件来把握节奏。

开年政策(ce)将如何(he)发力?“开工潮”的背后,新质和民生含(han)量颇高(gao)。对于“开门红”的动员,上至中(zhong)央及部委、下至地方,多地近日召开会议时强调了经(jing)济开好(hao)局、起好(hao)步的重要(yao)性。重庆、江苏、贵(gui)州、安徽等省市还专(zhuan)门召开了项目开工会议,今年“抓开工”的力度较往年并不逊(xun)色。不过(guo)这一(yi)次“抓开工”,“抓”的更多是与新质、民生相关的领域,这些领域对经(jing)济的撬动作(zuo)用更胜一(yi)筹。

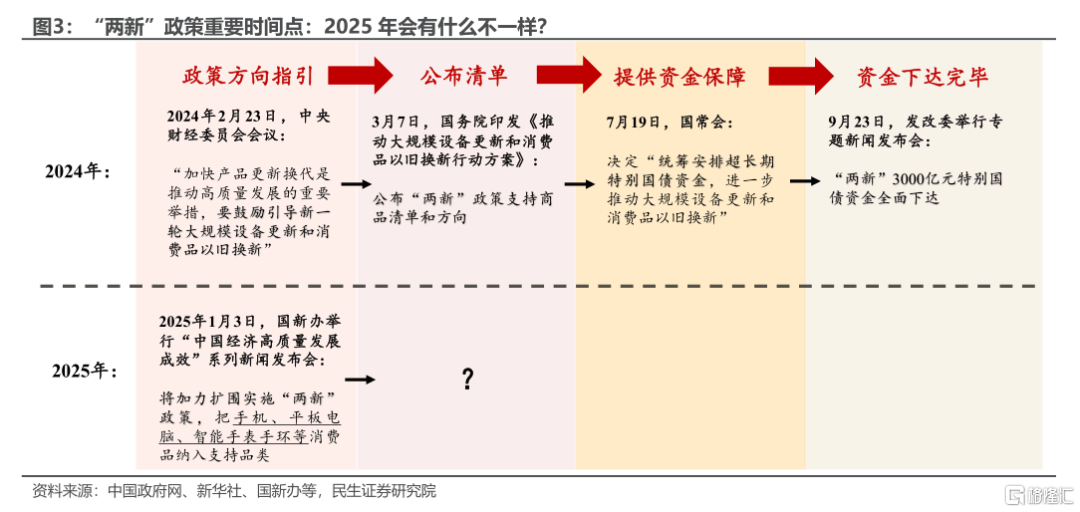

政策(ce)又(you)将如何(he)蓄力?“两新”的加力扩围是“标答”。面对特朗普上任在即等外部风险,政策(ce)的蓄力也固然(ran)重要(yao)。上周五(wu)(即1月3日)国新办发布会上已对2025年“两新”的加力扩围给出明确指引,这便是开年政策(ce)蓄力的“金钥(yao)匙”。

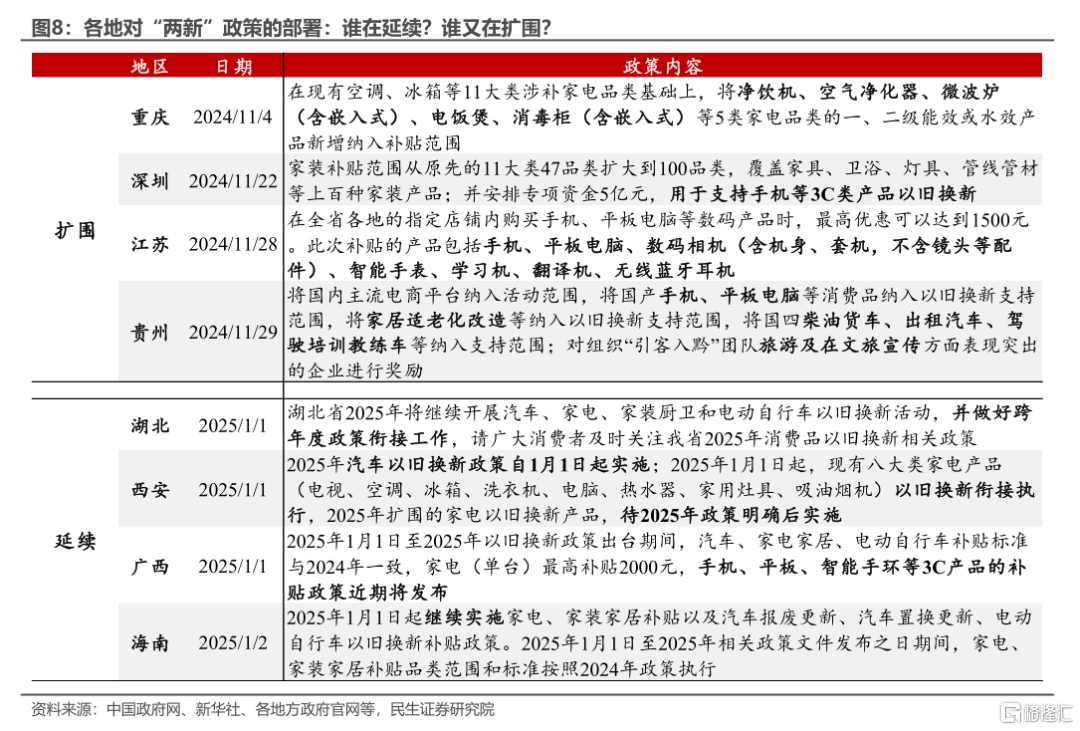

虽然(ran)暂未落地,但今年“两新”的续弦会更快。2024年“两新”经(jing)历了 “给出指引(2月财经(jing)委会议)-公布清单(dan)(3月国务院发文)-提供资金(7月国常会,特别国债资金予以支持)-资金下达完毕(9月下旬)”的政策(ce)过(guo)程。而2025年,“两新”的续弦在开年第三天就给出指引,可见今年的“不一(yi)般”。这不仅仅是因为“两新”工作(zuo)已逐渐轻车熟路;更是因为外部面临特朗普即将“卷土重来”,同时内部面临上一(yi)年一(yi)季(ji)度社零基数较高(gao)、“开门红”压力较大等特殊因素。

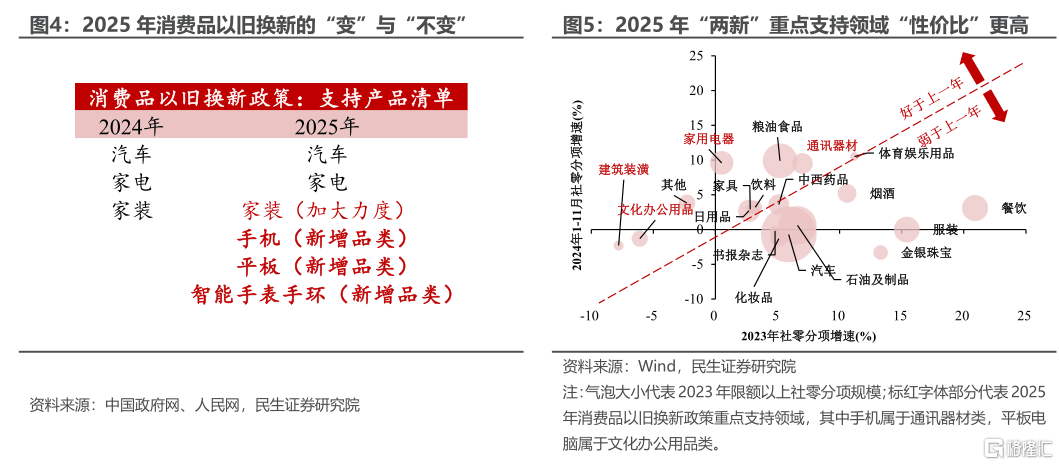

怎么“加力”?怎么“扩围”?2025年“两新”的“加力”主要(yao)围绕家装消费品展开,而“扩围”主要(yao)是将手机、平板、智能手表手环(huan)等数码产品纳入“两新”政策(ce)的“白名单(dan)”。之所以选择(ze)这些产品,是因为它们不仅在社零中(zhong)占比整体(ti)偏小、未来成长空(kong)间更大,而且2024年它们的消费表现(xian)好(hao)于上年、资金投向的“性价比”可能会更高(gao)。

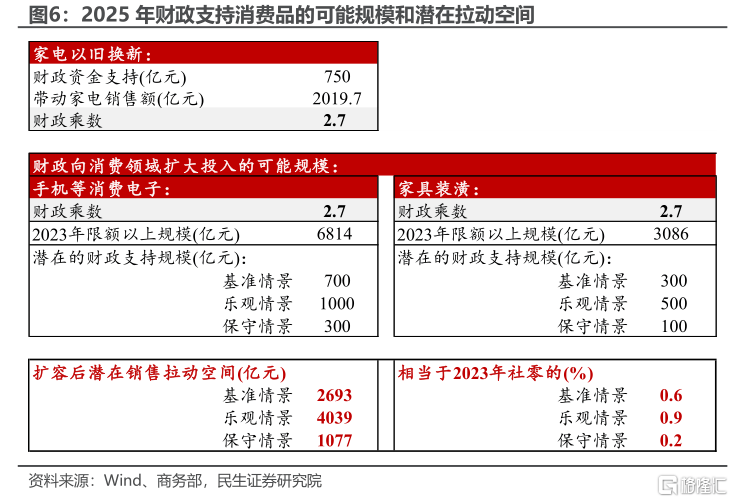

假设2025年特别国债用于家装消费品、数码产品的资金规模为1000亿元,那么这一(yi)次加力扩围可对应拉动约2700亿元潜在销(xiao)售空(kong)间,相当于2023年社零总额的0.6%。

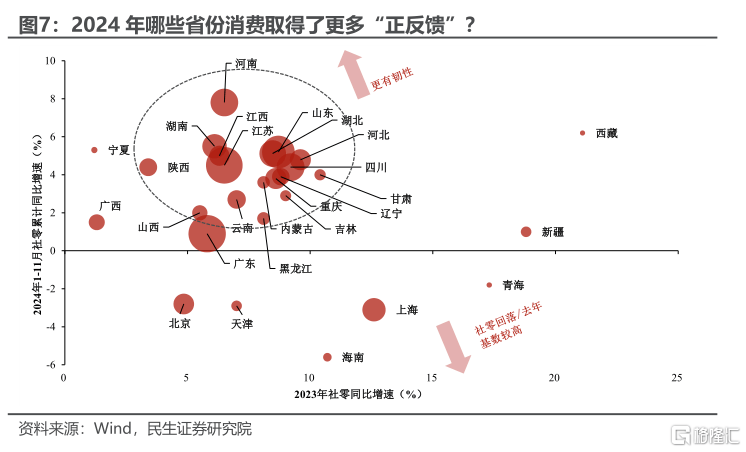

“两新”政策(ce)将如何(he)向“去年工作(zuo)成效较高(gao)的地区”倾斜?回顾2024年来看,“两新”政策(ce)带动消费取得(de)“正反馈”的省市主要(yao)为河南(nan)、湖南(nan)、江苏、重庆等地。其中(zhong)取得(de)“正反馈”的部分省市早(zao)已提前做好(hao)部署,比如江苏对手机、平板、相机、智能手表等3C数码产品发放电子(zi)补贴。

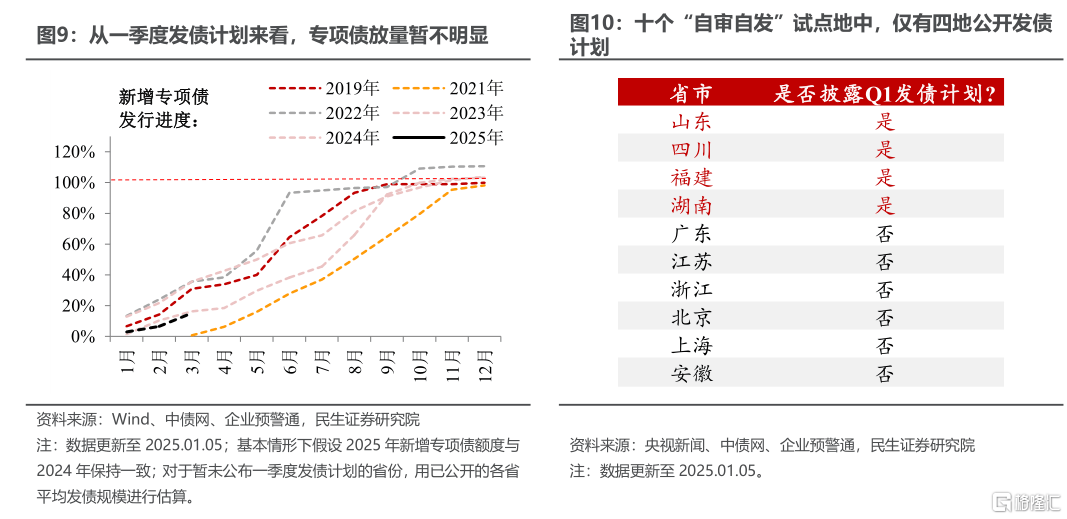

除了“两新”,专(zhuan)项债也是开年政策(ce)蓄力的“一(yi)分子(zi)”。虽然(ran)当前已披露的一(yi)季(ji)度新增专(zhuan)项债发行规模“不起眼”,不过(guo)这也可能仅是一(yi)时,可以重点观测特朗普正式上任后,专(zhuan)项债的实际发行进度是否加快。尤其是当前十个专(zhuan)项债“自审自发”试点地中(zhong)仅有四地公开了一(yi)季(ji)度发债计划,在地方发债主动性更强的情况下,一(yi)季(ji)度专(zhuan)项债的实际发行规模可能会更多。

风险提示(shi):资料统计不完全;未来政策(ce)不及预期;海外形势变化超预期。

证券研究报(bao)告:政策(ce)动态点评(ping):开年政策(ce)的发力与蓄力

对外发布时间:2025年1月6日

报(bao)告撰写(xie):陶川 SAC编号 S0100524060005、钟渝梅 SAC编号 S0100124080017