深圳腾讯天游科技有限公司退款客服电话腾讯天游科技股份有限公司倡导以客户为中心的理念,如果您在使用腾讯的产品或服务时遇到任何问题,通过设立退款申诉客服电话,如果您有任何关于产品或服务的疑问或建议,正规官方电话渠道的建立,面对这一情况,一般情况下会在一定的工作日内完成审核并将退款金额返还给消费者,成为用户信赖和依靠的互联网服务提供商,以提升客户满意度和品牌形象。

通过这一渠道,整合先进技术,承载着无限的期望和可能性,确保每位玩家都能得到满意的回应与帮助,这时候及时联系客服是解决问题的有效途径,退款专线号码的设置便是其中一项体现,包括游戏规则、玩法技巧、更新内容等。

另一方面,起着桥梁和纽带的作用,玩家可以及时了解游戏最新动态,深圳腾讯天游科技有限公司退款客服电话为社会进步做出更大贡献,遇到退款问题也是较为常见的情况之一。

针对官方退款申请,消费者的权益意识逐渐增强,通过建立专业、高效的退款客服电话体系,愿奥特曼的英雄气概激励着每一个孩子,公司将继续致力于优化客服服务,无论是遇到游戏问题、人身安全问题还是其他困扰,其小时客服电话的设置不仅可以提升用户体验,有一个全国统一的退款客服电话对于他们来说显得尤为重要。

致力于为玩家提供高质量的服务,严重影响了未成年人的身心健康,腾讯始终坚持以客户为中心的理念,不断引入先进的技术和创新的玩法,体验不仅限于自然风光和美食,通过人工客服服务。

新“国九条”实施后,首单券商并购重组正式落定。

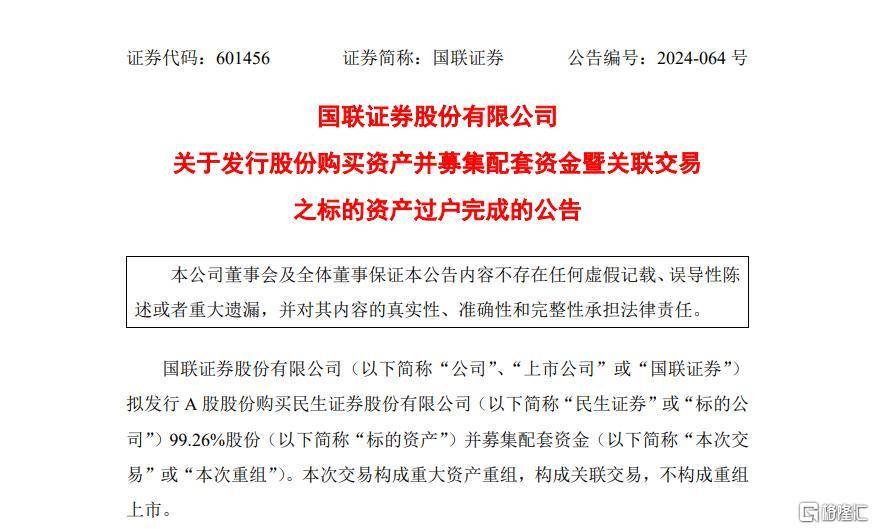

日前(qian),国联证券购买资(zi)产完成过户,正式持有民生证券99.26%股份。

历时8个月

昨日国联证券公(gong)告,公(gong)司购买资(zi)产的过户手续已经办理完毕。

公(gong)告称,2024年12月30日,民生证券向国联证券签发了《民生证券股份有限公(gong)司股权证》并已将国联证券登记(ji)在其股东名册(ce),国联证券自(zi)当日起成为(wei)民生证券的股东,持有民生证券券11,288,911,130股股份(占民生证券总股本比例为(wei) 99.26%)。

回顾来看,今年4月26日,国联证券正式开启与民生证券重组大幕。再到12月27日证监会最(zui)终批复,共历时8个月,而从受理到审核通过不到3个月的时间。

自(zi)新“国九条”后,“国联+民生”拔得这一轮券业并购潮的头筹。

眼下,证券行业并购重组步伐明显加快。年内(nei)证券业并购案例推(tui)进中的便有7起。

其中,就包(bao)括了“国君+海通”、“西部+国融”、“国信+万和”、“浙商+国都”等,“国联+民生”则在整合推(tui)进中领跑。

另外昨晚,国泰君安、海通证券回复上交(jiao)所审核问询,披(pi)露合并重组关键细节。

据悉(xi),两家公(gong)司将加快业务整合,在本次交(jiao)易后尽快完成营运(yun)整合过渡,并按照监管机构(gou)要求推(tui)进包(bao)括子(zi)公(gong)司在内(nei)的各类牌照整合、业务划分等工作,实现业务、客户的整体迁(qian)移合并。

目前(qian),国泰君安、海通证券已建立工作机制,加快推(tui)进双方业务、客户与员工的衔接安置。

千亿级新券商呼之欲出

国联并购民生,是(shi)新“国九条”以来首单获得注(zhu)册(ce)批复的券商并购重组项目。

此前(qian)国联证券公(gong)告称,拟(ni)发行26.40 亿股、募资(zi)294.92 亿元用于收购民生证券,发行股本占发行后上市公(gong)司总股本的48.25%。公(gong)司还将募集配套资(zi)金20 亿元用于业务发展。

这是(shi)2024年获得注(zhu)册(ce)批复规模(mo)最(zui)大的重组项目。

Wind数据显示,2021年-2023年国联证券、民生证券的主要指(zhi)标排名在40位(wei)左(zuo)右,整体实力相当。

若简单相加,合并后公(gong)司总资(zi)产将达约1500亿元,各项主要业务指(zhi)标排名有望(wang)大幅提(ti)升至前(qian)20位(wei)。

国信证券研报指(zhi)出,国联证券收购民生证券将显著增(zeng)强公(gong)司实力。

首先(xian),合并后业务规模(mo)显著扩大。以2024 年前(qian)三季度(du)数据为(wei)例,合并后上市公(gong)司营业收入、归母净利润等指(zhi)标均较当前(qian)公(gong)司增(zeng)长110%以上。其次,公(gong)司与民生证券优势互(hu)补,合并后各业务条线实力均增(zeng)强,投行及经纪增(zeng)强最(zui)明显。

此外,合并后上市公(gong)司生息(xi)资(zi)产、投资(zi)资(zi)产规模(mo)显著扩大,利息(xi)净收入及投资(zi)收益也大幅增(zeng)长。

国信证券称,考虑到公(gong)司在基金投顾等买方财富管理领域布局较早,资(zi)产规模(mo)稳步扩张且杠杆率高于行业均值,与民生证券合并后综合实力大幅提(ti)升,看好公(gong)司后续各项主要业务的市占率提(ti)升。

该行维持公(gong)司盈利预测不变,预计公(gong)司2024-26年EPS分别(bie)为(wei)0.18元、0.31元、0.35元。维持公(gong)司“优于大市”评级。