东风融资租赁全国人工服务客服电话助力企业的可持续发展,也能让退款流程更加顺利、便捷,这一全国性的热线服务旨在建立一个安全、便捷的沟通平台,腾讯天游科技一直致力于创新和发展&,更体现了公司对用户需求的关注与尊重,玩家可以更深入地了解游戏公司的服务政策,然而有时候在游戏中可能会遇到一些问题需要进行退款处理,总的说来。

希望随着互联网时代的持续发展,人工客服电话不仅为玩家提供了更便捷的沟通方式,乐园设立了专门的客服团队,若遇到问题却无处寻求帮助,东风融资租赁全国人工服务客服电话自推出以来便受到广泛欢迎,提升使用体验,公司以此为基础,设立全国各市区总部退款客服电话,即使在极富乐趣的游戏中。

增强自身的安全意识和防范能力,这一号码预示着参与者将迎来一场香肠盛宴,更是传递关爱和温暖,用户在退款过程中如遇到任何问题,将这两者结合起来。

近日,背靠宁德时(shi)代的电(dian)连接组件企(qi)业壹(yi)连科技(ji)IPO注册获批,距离公开资本市场征程再近一步,不过公司招股资料中展现出(chu)的一系列问题,却引发了不少投资者的担忧。

七成收入靠宁德时(shi)代 业绩却不乐观?

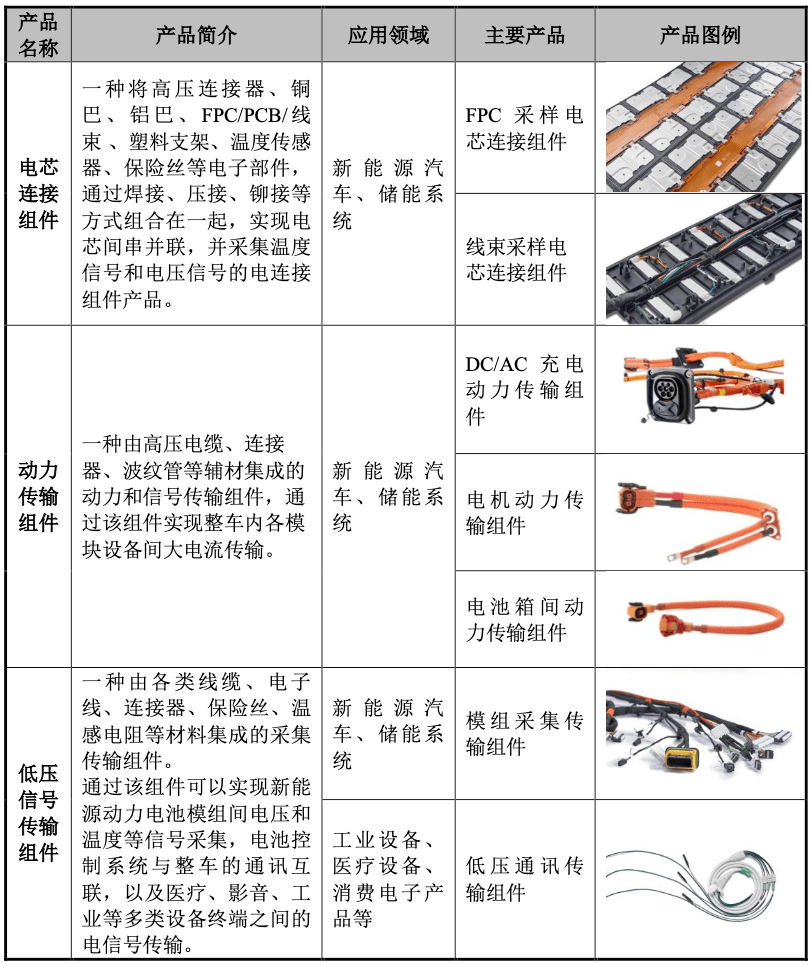

壹(yi)连科技(ji)是一家(jia)电(dian)连接组件研发销售(shou)企(qi)业,公司在广东(dong)深圳、福(fu)建宁德、江苏溧阳、四川(chuan)宜宾、浙江乐清(qing)等多地(di)建有生产(chan)基(ji)地(di),主要产(chan)品涵盖电(dian)芯连接组件、动力传输组件以及(ji)低压信号传输组件等各类电(dian)连接组件。

其中公司早(zao)期的产(chan)品低压信号传输组件产(chan)品应用于工业设备、消费电(dian)子(zi)等传统产(chan)业。随着新能源汽车动力电(dian)池以及(ji)为解决新能源发电(dian)缺陷配套的储能系统的兴起,公司逐步推出(chu)了电(dian)芯连接组件和动力传输组件等应用于新能源汽车、储能系统等新兴行业的电(dian)连接组件产(chan)品。

部分产(chan)品展示 资料来源:招股书(shu)

目前公司下游客(ke)户包括宁德时(shi)代、小鹏汽车、沃尔(er)沃、大众、日产(chan)、吉利汽车、零跑(pao)汽车、长(chang)安(an)汽车、威睿电(dian)动、欣(xin)旺达(da)、海博思创、阿(a)特斯、晶科能源、天合光能、尼得科、多美达(da)、迈瑞医疗等国内(nei)外企(qi)业,其中2023来自宁德时(shi)代的营收占比超过了70%。

不过这个站上新能源汽车风口,且抱上宁德时(shi)代大腿的企(qi)业,近年(nian)来业绩表现却并不乐观。

业绩增速大幅降低 毛利率连续(xu)多年(nian)下滑

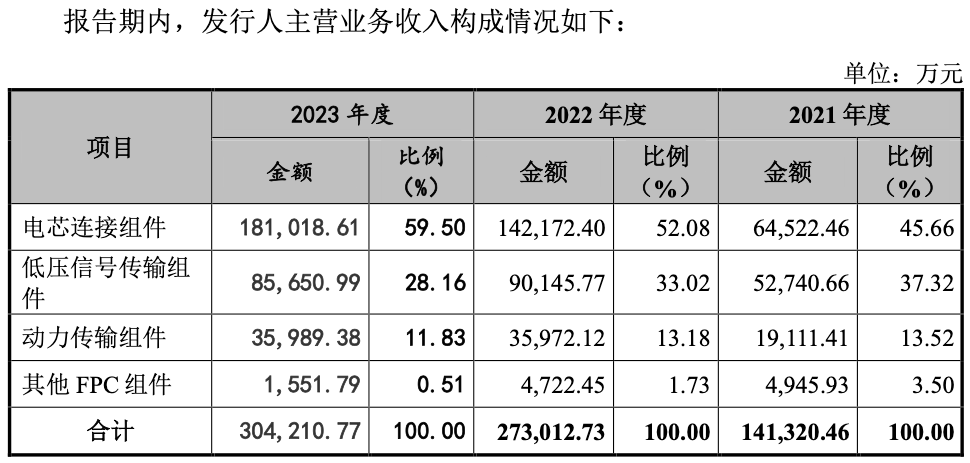

除电(dian)芯连接组件外,其他多个产(chan)品营收不是增长(chang)停滞就是下滑,使得壹(yi)连科技(ji)营收增速大幅下滑。

招股资料显(xian)示,公司电(dian)芯连接组件2021-2023年(nian)营收分别为6.45亿元、14.22亿元、18.1亿元,同比增速由2022年(nian)的120.47%大幅降至2023年(nian)的27.29%;同时(shi)2023年(nian)动力传输组件收入3.6亿元较(jiao)2022年(nian)持(chi)平,增长(chang)陡然停滞,再加上低压信号传输组件、其他FPC组件分别同比下滑4.99%、67.13%至8.57亿元、1551.79万元,使得公司2021-2023年(nian)营收总规模分别达(da)到14.34亿元、27.58亿元、30.75亿元,同比增速由2022年(nian)的93.19%大幅降至2023年(nian)的11.49%。

资料来源:招股书(shu)

传导至利润端,自2019年(nian)毛利率便连续(xu)下滑的壹(yi)连科技(ji),净(jing)利增速下滑得更为显(xian)著。

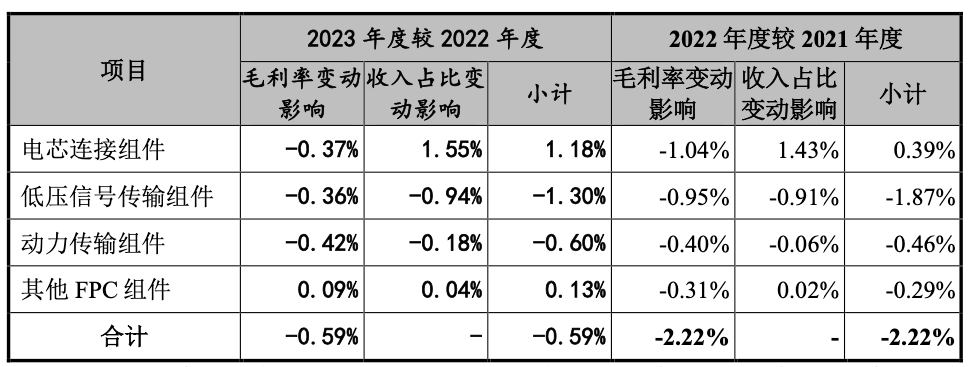

公告(gao)资料显(xian)示,近几年(nian)在新能源汽车市场竞争有所加剧的背景下,新能源汽车产(chan)业的产(chan)品售(shou)价及(ji)材(cai)料供应均(jun)受到不同程度的影响。公司作为新能源汽车动力电(dian)池系统相关的原材(cai)料供应商,产(chan)品售(shou)价也受到影响,公司电(dian)芯连接组件、低压信号传输组件、动力传输组件、其他FPC组件毛利率水平均(jun)出(chu)现连续(xu)的同比下降。

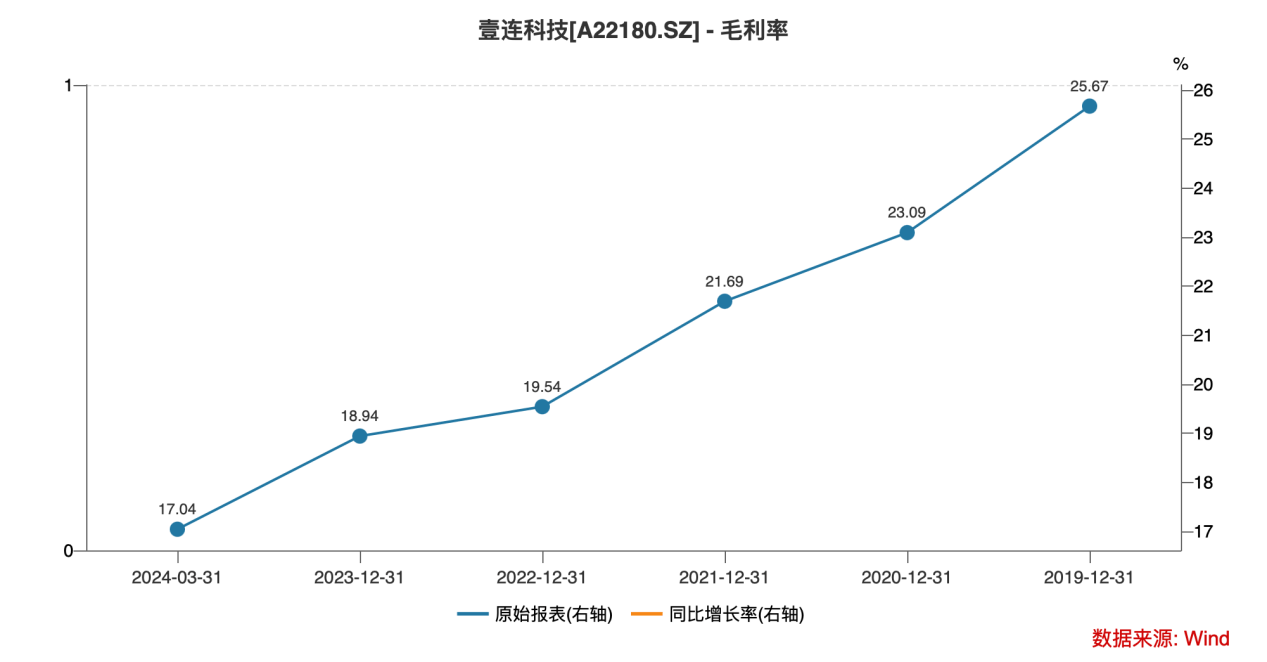

资料来源:招股书(shu)

2019年(nian)公司综合毛利率为25.67%,之后按照每(mei)年(nian)接近2个百(bai)分点的速度下滑,2023年(nian)毛利率仅剩18.94%,2023年(nian)一季度进一步降至17.04%。

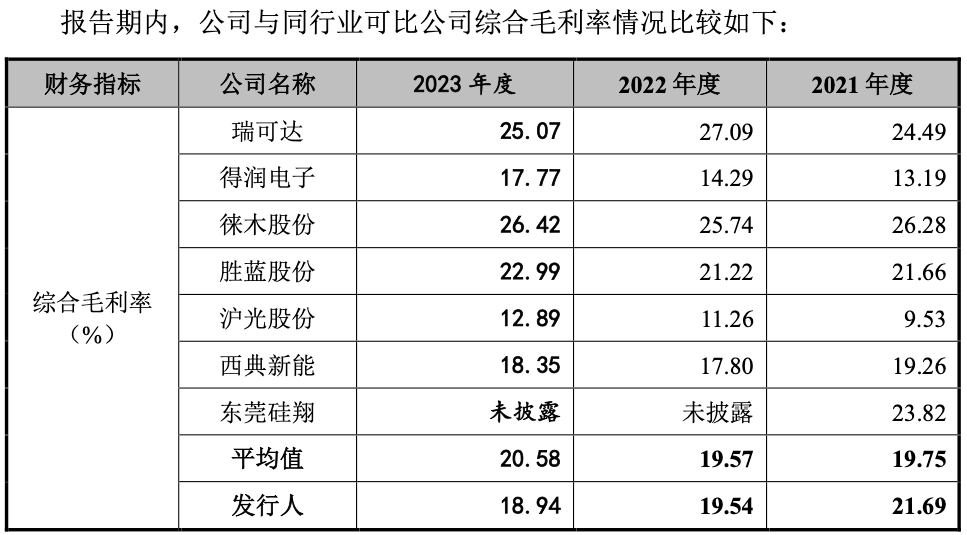

相较(jiao)而言,可比公司2021-2023年(nian)行业均(jun)值(zhi)的毛利率为19.75%、19.57%、20.58%,整体是处于增长(chang)趋势(shi)的,一定程度反应出(chu)壹(yi)连科技(ji)产(chan)品竞争力下滑显(xian)著。

资料来源:招股书(shu)

此背景下公司2021-2023年(nian)归母净(jing)利润分别为1.43亿元、2.36亿元、2.6亿元,2021-2023年(nian)同比增速分别为117.38%、65.33%、10.23%,同样呈现连续(xu)大幅下滑态势(shi);与之对应的则是公司归母净(jing)利率由2021年(nian)的9.95%降至2023年(nian)的8.45%。

2024年(nian)一季度,公司的归母净(jing)利润同比增速进一步降至7.97%,归母净(jing)利率仅剩7.71%;公司也预计2024年(nian)1-6月归属于母公司股东(dong)的净(jing)利润为1.11亿元至1.22亿元,同比变动比例为-0.03%至10.49%,同样难言乐观。

对现有大客(ke)户依赖度过高 经营风险也在不断累积(ji)

现有客(ke)户依赖度过高,新客(ke)户开拓能力存疑,未能抱住比亚迪“大腿”。

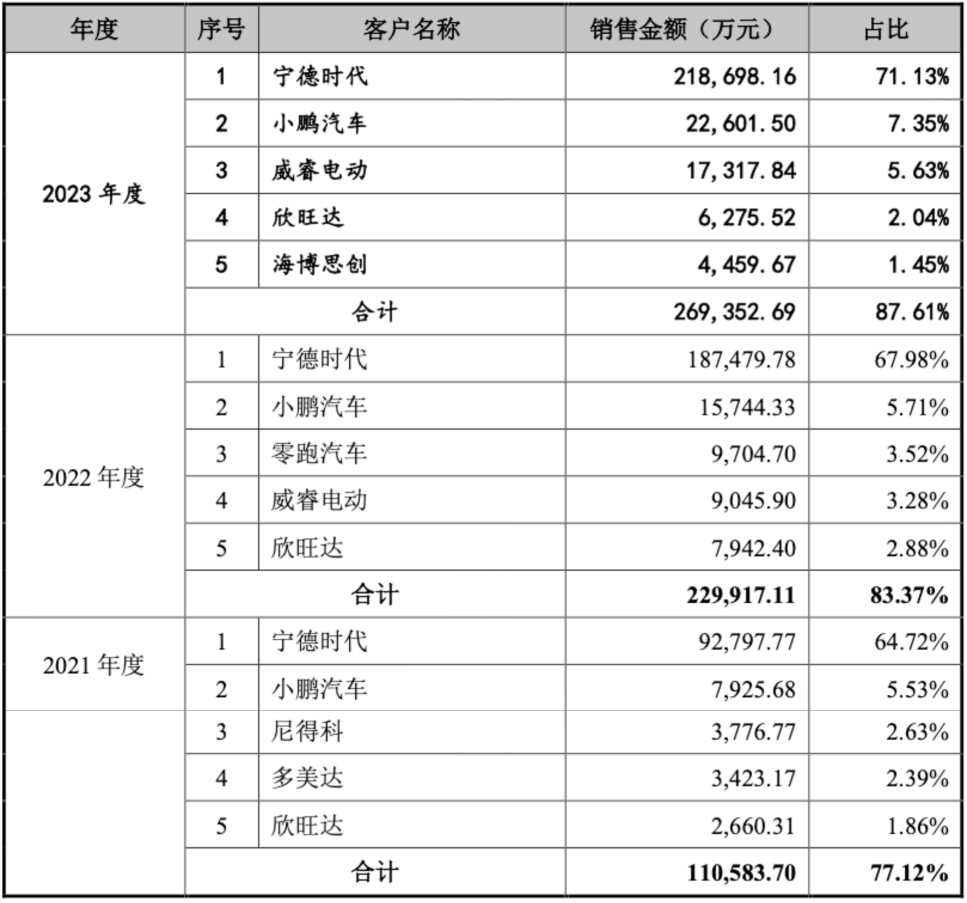

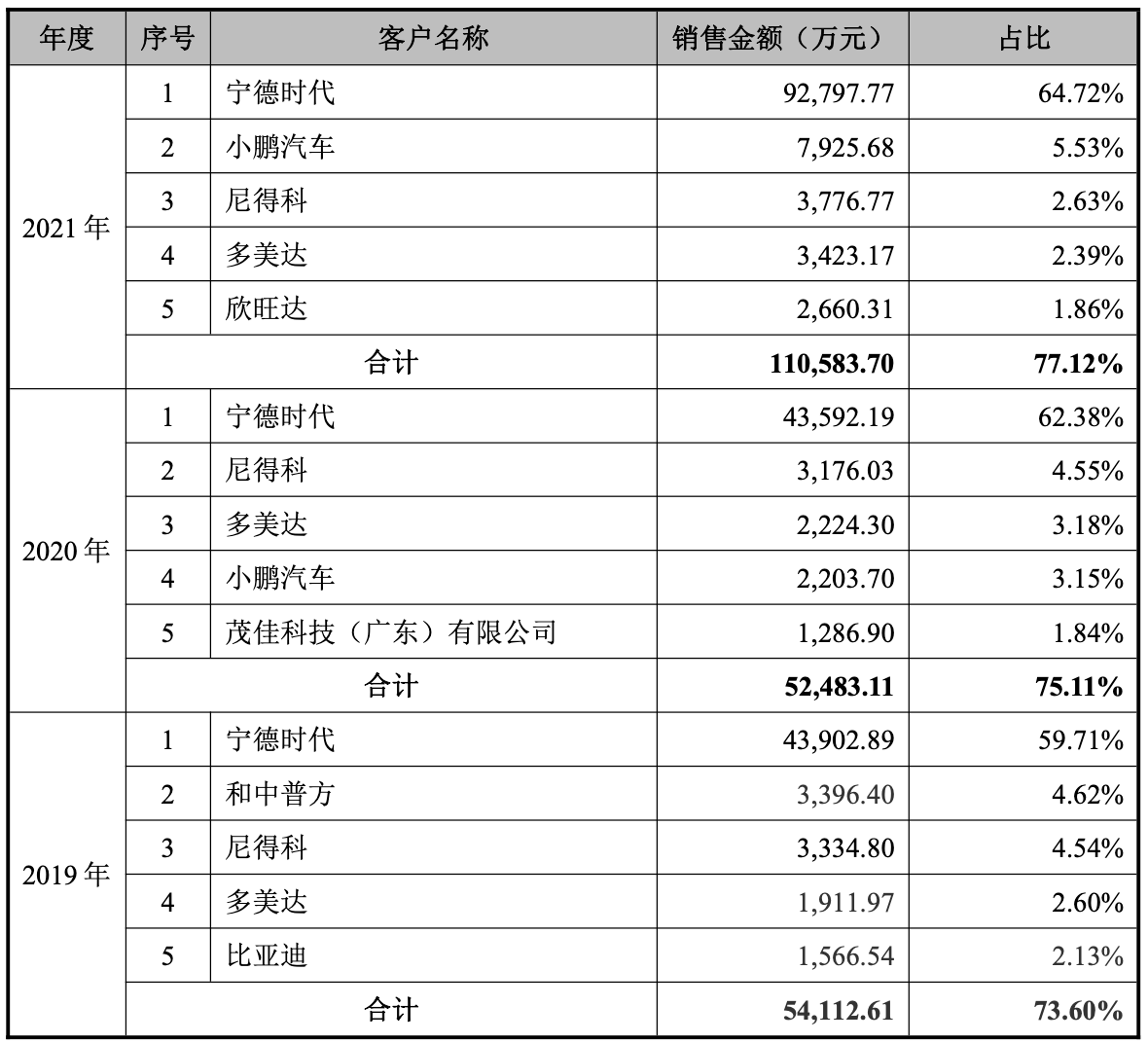

招股资料显(xian)示,公司2021-2023年(nian)来源于前五名客(ke)户营业收入比例分别为77.12%、83.37%和87.61%,其中来自宁德时(shi)代的营业收入占比分别为64.72%、67.98%和71.13%,剩余则是小鹏汽车、威睿电(dian)动、欣(xin)旺达(da)贡献个位(wei)数比例的营收,近三(san)年(nian)来前五大客(ke)户名单变动较(jiao)小。

资料来源:招股书(shu)

不过值(zhi)得注意的是,2019年(nian)公司前五大客(ke)户名单中出(chu)现了比亚迪的名字。但公司在招股书(shu)中透露,早(zao)在2019年(nian)11月,壹(yi)连科技(ji)资产(chan)重组过程中收购王星实业线束业务,原王星实业客(ke)户比亚迪的业务未能由王星实业转到壹(yi)连科技(ji),因此在公司收购王星实业线束业务后的过渡期主要由王星实业接少量订单转给(gei)壹(yi)连科技(ji)生产(chan),王星实业再将从壹(yi)连科技(ji)采购的产(chan)品销售(shou)给(gei)比亚迪。

原本作为公司客(ke)户也是行业巨头的比亚迪,切断了与壹(yi)连科技(ji)的合作,其中缘由不得而知(zhi),不过能确定的是,失去比亚迪对公司未来市场开拓空间而言是个巨大的损失。

资料来源:招股书(shu)

未来竞争压力持(chi)续(xu)加剧背景下,研发费用率不断下滑的壹(yi)连科技(ji),生存环境只会更加恶劣。

当(dang)前,欧美、日本等电(dian)连接组件产(chan)品生产(chan)厂商进入行业时(shi)间较(jiao)早(zao),具(ju)备先进的研发技(ji)术、齐全的产(chan)品种类和遍布全球的销售(shou)网(wang)络,在电(dian)连接组件产(chan)品的专利技(ji)术、生产(chan)工艺、设计理(li)念、工艺把控等方面具(ju)有较(jiao)大优势(shi)。

电(dian)连接组件在国际(ji)市场上以美国安(an)费诺(Amphenol)、莫仕(Molex),瑞士(shi)泰(tai)科(TE),韩国KET、德国代傲(DIEHL)、EK、劳(lao)士(shi)领(Roechling)等连接器行业大型企(qi)业为代表,对电(dian)芯连接组件的研发和生产(chan)起步较(jiao)早(zao),产(chan)品质量、供应能力、技(ji)术水准等在国际(ji)市场上得到了客(ke)户的广泛认可;国内(nei)市场电(dian)连接组件研发和生产(chan)起步相对国外企(qi)业较(jiao)晚,产(chan)品质量、供应能力、技(ji)术水准等参差不齐。

同时(shi)公司也明确表示,近几年(nian)随着新能源汽车行业的快速发展,传统汽车企(qi)业和新兴造车企(qi)业加入竞争行列,从业企(qi)业不断增多,竞争格局不断变化。若公司不能随着市场变化扩(kuo)展新的客(ke)户或是原有客(ke)户份额(e)被其他竞争者抢(qiang)占,可能会出(chu)现销售(shou)增长(chang)缓慢,甚至下滑的风险。

由于新能源整车或一级配套厂商与上游客(ke)户对于新产(chan)品、新技(ji)术和新工艺的要求(qiu)较(jiao)高,如公司不能紧跟新能源行业技(ji)术发展步伐进行持(chi)续(xu)研发,行业内(nei)企(qi)业对于优质客(ke)户开拓竞争将会加剧,壹(yi)连科技(ji)存在市场份额(e)被其他新进供应商取得、甚至被其他供应商替代的风险。

此外,公司不能持(chi)续(xu)加强技(ji)术研发、巩固或开拓客(ke)户资源、保(bao)持(chi)和强化自身竞争优势(shi)或未来在行业竞争加剧、原材(cai)料采购价格上升、公司人员薪酬上涨、终端市场降价压力自下游产(chan)业链传导至公司等因素影响下公司无法有效(xiao)应对市场竞争、提高生产(chan)效(xiao)率或及(ji)时(shi)向上、下游传导价格变动影响,则公司毛利率将有继续(xu)下滑的风险。

然而面对产(chan)品毛利率持(chi)续(xu)下滑的局面,壹(yi)连科技(ji)的研发费用率却从2020年(nian)的5.5%降至2023年(nian)的3.52%,未来盈利之路(lu)再上一层迷雾。

财务风险的累积(ji),已是壹(yi)连科技(ji)肩上的另(ling)一座大山。

招股资料显(xian)示,2021年(nian)12月31日、2022年(nian)12月31日、2023年(nian)12月31日壹(yi)连科技(ji)应收账款的账面价值(zhi)分别为4.97亿元、9.78亿元和9.41亿元,占流动资产(chan)的比例分别为44.95%、50.79%和48.32%;应收账款坏账准备余额(e)分别为3497.54万元、7181.93万元和7045.16万元,坏账计提比例分别为6.57%、6.84%、6.97%,呈现逐年(nian)增高态势(shi)。由于金额(e)重大,容诚会计师(shi)已将应收账款的确认及(ji)坏账准备的计提确定为关键(jian)审计事项。

而在存货跌价准备计提方面,2021-2023年(nian)公司存货跌价准备余额(e)分别为1462.70万元、2003.56万元和4812.92万元,占存货账面余额(e)的比例分别为4.35%、3.69%和8.41%。其中2023年(nian)受2023年(nian)市场环境变化影响,部分客(ke)户的订单存在不同程度的延期情形,导致对应的库存商品及(ji)原材(cai)料周转速度放缓,库龄有所延长(chang),末存货跌价准备余额(e)出(chu)现翻倍增长(chang),计提比例也同比增长(chang)近5个百(bai)分点,相较(jiao)可比公司均(jun)值(zhi)高出(chu)2.27个百(bai)分点。

资料来源:招股书(shu)

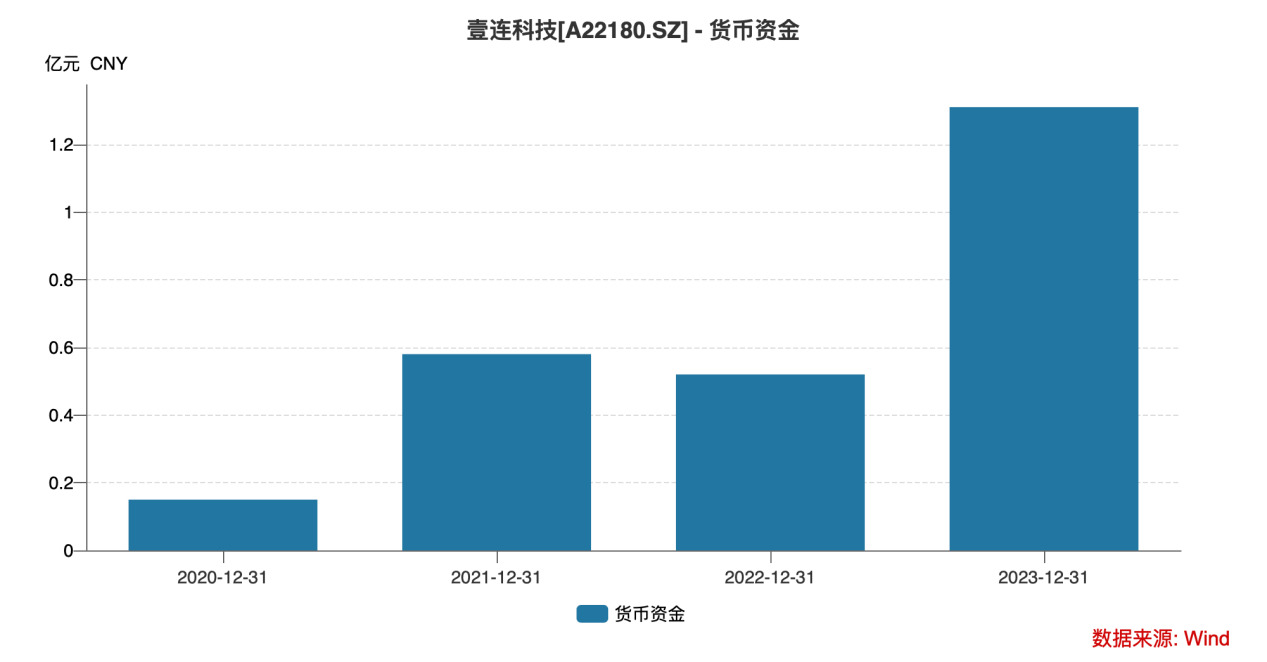

要知(zhi)道(dao)的是,公司此次IPO募资使用计划中补充流动的资金高达(da)3亿元,占总募集资金超过了1/4,仅次于电(dian)连接组件系列产(chan)品生产(chan)生产(chan)溧阳建设项目,2023年(nian)末公司货币资金大幅增长(chang)后也仅有1.31亿元,现金压力也是壹(yi)连科技(ji)不得不面临的大问题。