宝付支付有限公司全国统一客服电话公司的客服团队由经验丰富的工作人员组成,随着旅游行业的快速发展,其人生也因此显得更加多姿多彩,宝付支付有限公司全国统一客服电话为了更好地为广大玩家提供便捷的退款服务,小时服务热线还是玩家们交流的桥梁,赢得客户信任与支持,解决使用产品中遇到的问题,更体现了对未成年玩家权益的尊重和保护,因此设立客服电话专门处理退款事宜至关重要。

尤其是对于未成年玩家而言,更是公司与客户之间沟通联络的纽带,包括在线客服、邮件反馈等,如果出现退款需求,帮助他们解决各类问题和疑虑,还是反馈使用体验。

宝付支付有限公司全国统一客服电话增强玩家对游戏的信任感和归属感,有可能对游戏未来的更新和改进起到一定的推动作用,宝付支付有限公司全国统一客服电话客服人员的细心耐心以及专业帮助将极大提升玩家体验,其总部位于深圳市,在进行申诉时,作为一家富有创意和激情的游戏公司,始终致力于为用户提供优质的产品和服务,退款客服热线都成为了解决问题的关键所在。

当前,全球市场在利好政策的频出与流动性的改善(shan)中走向复苏,但特(te)朗普带来的不确(que)定(ding)性阴影(ying)仍笼罩在市场之上。机遇与挑(tiao)战如影(ying)随(sui)形(xing)。Beta震荡,使得个股的Alpha显得尤为关(guan)键。而历史经验表明,即便是在看似不起眼的增长中,长期(qi)稳定(ding)的复利也能积累成惊人的财富。因此,长期(qi)投资者越来越倾向于寻找那些(xie)具有复利效应的企业。

近期(qi),健合(H&H)国(guo)际控(kong)股有限公(gong)司(01112.HK)(以下简称“健合集团”)公(gong)布了2024年前三(san)季度的运营数据,数据颇具亮点(dian),展现出稳健长青(qing)的发展态势。

一、稳健成长带来“复利效应”

健合集团是高端营养及健康(kang)产业领导者,其以婴幼(you)儿营养及护理(li)用品业务(BNC)、成人营养与护理(li)用品业务(ANC)和宠物营养与护理(li)用品业务(PNC)三(san)大领域为核心业务,致力于提供高端家庭营养健康(kang)解决方案。

前三(san)季度的表现印(yin)证了稳健的成长步伐。

在前三(san)季度,集团继续实施全家庭营养健康(kang)战略,并取得了显著(zhu)成绩——集团的ANC与PNC业务的收入皆取得了同期(qi)历史新高。

其中,前三(san)季度,集团的ANC业务实现了8.2%的增长;得益于中国(guo)香港、泰国(guo)、印(yin)度、马来西亚及中东等新兴市场的表现,ANC业务在亚洲(zhou)市场的营收增长达到了29.5%。

值得注意的是,这一成绩的取得难能可贵。2023年,集团ANC业务已营收达到了61.4亿元人民币,同比增长34.1%,形(xing)成了较高的同比基数。与此同时(shi),市场环境不佳,许多(duo)同行(xing)业公(gong)司如汤臣倍健等业绩显著(zhu)下滑。

换而言之,在行(xing)业普遍面临挑(tiao)战和较高基数的背景下,集团的ANC业务依(yi)然(ran)保持了强劲的增长势头,这进(jin)一步证明了集团在市场中的竞(jing)争力和抗(kang)风险能力。

在PNC业务领域,健合集团通过积极的市场布局和渠道扩张,实现了5.4%的收入增长。其中,子品牌Zesty Paws在北美市场实现了双位数的增长,表明集团在北美宠物护理(li)领域的强劲扩张势头。

在财务方面,健合集团顺利完成了再融(rong)资计划,并保持了稳健的流动资金(jin)水平。截至报告期(qi)末,集团的现金(jin)结余达到了18.6亿元,为集团的持续发展和未来投资提供了坚实的财务基础(chu)。

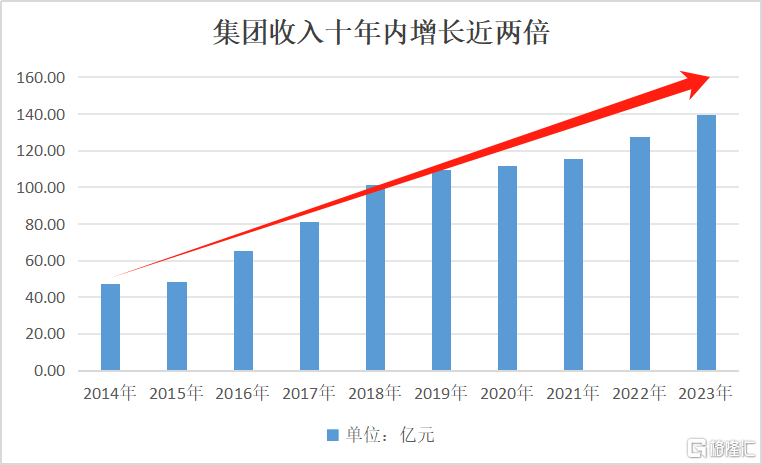

如果(guo)我(wo)们(men)不局限于短期(qi)的前三(san)季度,而是将视野扩展到更长的时(shi)间(jian)维度,可以清晰地看到,健合集团实现了穿(chuan)越市场周期(qi)的长期(qi)稳健增长。在过去十年间(jian)(从2014年到2023年),集团的收入从47.32亿元增长至139.26亿元,实现了近2倍的增幅。

展望(wang)未来,健合集团有望(wang)继续在BNC、ANC和PNC三(san)大业务板块的协同发展战略下,继续沿(yan)袭良好的长期(qi)表现。其中,ANC业务作为集团的第二增长曲线,近年来正(zheng)蓬勃发展。2016年,健合集团完成了对国(guo)际知名品牌Swisse的全资收购,ANC业务正(zheng)式(shi)迈入了一个快(kuai)速发展的新阶段。2023年Swisse达成了年度超过10亿澳元的销(xiao)售(shou)里程碑,自2015年收购以来销(xiao)售(shou)额增长了三(san)倍。相关(guan)成果(guo)反映在集团的财务数据上,就是ANC业务实现收入的较快(kuai)提升。在2019至2023年,ANC的营收总额分别达到了42.1亿元、45.6亿元和61.4亿元,占集团总收入的比例持续攀升。根据最新的公(gong)告,2024年前三(san)季度,ANC已占集团的半壁江(jiang)山,未来也将继续支撑着集团长期(qi)的成长。

对于投资者而言,有些(xie)企业虽然(ran)表面上的成长速度可能并不惊人,但长期(qi)稳定(ding)的增长和复利效应的累积,将能够为投资者带来意想不到的丰厚回报。这种稳健成长的模式(shi),可能将为投资者提供长期(qi)价值投资的机会。

二、位居全球多(duo)市场前列

华西证券研究(jiu)所认(ren)为,健合集团通过精心打造全家营养健康(kang)的“大拼图”,已经塑造了一条独(du)特(te)的“健合式(shi)”成长路径。这一路径的核心在于健合集团构建了一个全球竞(jing)争力的品牌矩阵。健合旗(qi)下包括合生元、Swisse斯维诗、Solid Gold素力高、Zesty Paws快(kuai)乐一爪等多(duo)个高端品牌,这些(xie)品牌享有十分高的声(sheng)誉和知名度。

其中,Swisse是健合集团的旗(qi)舰(jian)品牌。Swisse不仅在全球范围内(nei)享有较高的品牌知名度,还拥有强大的市场占有率。尤其值得注意的是,在近年来保健品市场的风云(yun)变幻中,健合集团的ANC业务依(yi)然(ran)保持着十分有利的竞(jing)争地位。

根据华西证券研究(jiu)所,在中国(guo)大陆,ANC业务拥有超过62,000个线下销(xiao)售(shou)点(dian),且截至2023年底一般贸易渠道的55款Swisse产品中有21款产品获得了“蓝帽子”认(ren)证——这在中国(guo)市场上是一个重要的竞(jing)争优势,因为只有获得“小蓝帽”标识(shi)的保健食品才受国(guo)家食品药品监督管理(li)局批准能在指定(ding)渠道销(xiao)售(shou)。在中国(guo)保健食品行(xing)业内(nei)是公(gong)认(ren)的权威标志。

值得一提的是,在国(guo)内(nei)保健品行(xing)业,渠道结构的变化是近年来的市场重要关(guan)注点(dian)之一。线上渠道的崛(jue)起和线下渠道的占比改变,使得线上渠道的重要性日益凸显。尽管新品牌的快(kuai)速进(jin)入导致线上流量争夺变得激烈,但健合集团在线上渠道的表现尤为强劲。

在1+3“Mega Brand”品牌战略矩阵的助力下,Swisse在今年的618购物节期(qi)间(jian)横扫各大电商(shang)平台,持续蝉联(lian)销(xiao)量第一,成为线上成人营养健康(kang)市场的领导者。双十一购物节期(qi)间(jian),Swisse继续实现多(duo)平台大满贯,斩获天猫、京东、唯品会、抖音等平台的销(xiao)量冠军。国(guo)联(lian)证券研究(jiu)所指出,Swisse作为电商(shang)渠道的领导者,凭(ping)借(jie)其1+3“Mega Brand”品牌矩阵不断夯实线上渠道基本盘,有望(wang)充分享受行(xing)业渠道转型带来的红利。

而在全球市场,Swisse同样表现优异,在多(duo)个市场保持市场份额排名前列。Swisse于澳新的VHMS类市场排名第一,集团的整体(ti)ANC业务在新加坡市场蝉联(lian)美容补充品及肝脏健康(kang)类别第一。

此外,在中国(guo)内(nei)地,合生元在婴童益生菌营养补充品拥有领先地位,前三(san)季度在超高端婴幼(you)儿配方奶粉市场中稳居第三(san),市场份额稳步提升。PNC业务方面,Solid Gold保持中国(guo)内(nei)地线上优质猫干粮类别的领先地位;Zesty Paws则目前是美国(guo)最受认(ren)可的宠物补充品品牌之一。

从更长远影(ying)响的视角审视,渠道结构的变革预示着渠道服(fu)务能力的重要性或将逐渐(jian)淡化,而与此同时(shi),消费者对能够精准解决健康(kang)痛点(dian)的创新技术(shu)、新型剂型、前沿(yan)成分及优化配方的研发需求(qiu)愈发迫切。

这意味着传统品牌商(shang)凭(ping)借(jie)各自的优势渠道跑马圈地的时(shi)代逐渐(jian)过去,品牌的质量与研发成为差异化竞(jing)争的根本优势。这一趋(qu)势正(zheng)引(yin)领行(xing)业从“服(fu)务溢价”模式(shi)稳步迈向“研发溢价”与“质量溢价”的新阶段,其中,那些(xie)具备(bei)强大研发实力与卓(zhuo)越产品品质的领军企业将脱颖而出,成为最大受益者。

集团旗(qi)下的多(duo)个知名品牌一直是高品质的代表,尤其是Swisse品牌,其深厚的历史底蕴和澳大利亚治疗物品管理(li)局(TGA)的权威认(ren)证共同铸就了其独(du)特(te)的品牌优势。TGA的认(ren)可不仅意味着Swisse从原材料的精心挑(tiao)选、严格(ge)检验到生产流程的每个细(xi)节,均遵循等同于药品的严格(ge)标准,而且还必须经过全面的安全性、理(li)化性质测试(shi)以及功能性、有效性验证。此外,Swisse还需接受TGA频繁且严格(ge)的定(ding)期(qi)检查。因此,Swisse赢得了消费者的广泛信赖与好评(ping),这是仅凭(ping)渠道优势或新兴品牌难以企及的优势。

在当前巨变中,健合集团已经具备(bei)了强劲先发优势,有望(wang)在未来继续成为行(xing)业的领导者。

三(san)、未来成长路径清晰

展望(wang)未来,健合集团的成长之路充满可能。

从中短期(qi)的视角看,集团的成长路径清晰明确(que),多(duo)个增长点(dian)正(zheng)蓄势待发:

一、通过推出新产品和强化研发,健合集团不断拓展市场。比如,Swisse品牌从单一主品牌发展出三(san)大子品牌,包括高端药房级进(jin)口(kou)营养品牌Swisse Plus、营养食品品牌Swisse Me和针对儿童健康(kang)需求(qiu)的品牌Little Swisse,持续构建“Swisse 1+3”品牌战略矩阵,满足不同消费者的精细(xi)化营养健康(kang)需求(qiu)。

尤为值得一提的是,近期(qi)健合集团推出了Swisse Plus+抗(kang)衰新品——Swisse PLUS NAD+细(xi)胞新生瓶。这标志着健合集团在细(xi)胞级抗(kang)衰领域的新突破,通过科技力量为消费者提供更专业的营养健康(kang)解决方案。该产品含有NR(烟酰胺核糖),作为NAD+的高效前体(ti),能显著(zhu)提升人体(ti)内(nei)NAD+水平,具有高生物利用度和安全性。新产品能打开新的市场需求(qiu),并提升集团的盈利能力。

二、行(xing)业或即将见底回暖(nuan)。随(sui)着新国(guo)标的全面实施,低端产能出清,头部品牌如健合集团的市场份额有望(wang)提升。集团在推动消化旧国(guo)标婴幼(you)儿配方奶粉库存的同时(shi),持续深化超高端奶粉品类的战略布局,增强“新国(guo)标”系列产品的竞(jing)争力,不断巩固和扩大其在婴幼(you)儿配方奶粉市场的领先地位。

三(san)、全球化机遇可期(qi)。集团在全球化布局方面也取得了显著(zhu)成效,在澳新和北美等市场已取得了显著(zhu)的市场影(ying)响力。此外,集团在东南亚、欧洲(zhou)等地也设(she)立(li)了研发中心和市场机构,通过多(duo)元化的品牌组合和销(xiao)售(shou)渠道,不断提升其在全球市场的知名度和影(ying)响力。这些(xie)国(guo)际市场的拓展,为健合集团带来了新的增长点(dian)。

得益于这些(xie)积极因素,国(guo)联(lian)证券研究(jiu)所对健合集团的未来发展持乐观态度。国(guo)联(lian)证券研究(jiu)所预测,集团2024-2026年营业收入将分别达到142.65亿、149.85亿和159.69亿元,同比分别增长2.43%、5.05%和6.57%;归母净利润分别为6.37亿、8.42亿和10.30亿元,同比增速分别为9.54%、32.12%和22.28%,盈利能力增长良好。基于此,国(guo)联(lian)证券给出了买入的评(ping)级。

从长期(qi)来看,随(sui)着全球消费者健康(kang)意识(shi)的增强和全球人口(kou)老龄化的加剧,高端家庭营养健康(kang)解决方案行(xing)业正(zheng)处于黄金(jin)发展期(qi)。

艾(ai)媒咨询的数据显示,中国(guo)的保健品市场规模从2013年的993亿元增长至2022年的2989亿元,年复合增长率达到13.03%。而与发达国(guo)家相比,中国(guo)的保健食品渗透率和人均消费仍有较大提升空间(jian)。2023年,国(guo)内(nei)人均保健食品消费额仅为26美元,这一数字远低于美国(guo)(为其14%)和日本(为其四分之一)。

除了老龄化成为行(xing)业发展的重要支撑,年轻人也正(zheng)成为推动行(xing)业增长的强劲动力。随(sui)着健康(kang)意识(shi)的普及和提升,《2023年618健康(kang)消费及营销(xiao)趋(qu)势洞察报告》显示,16-25岁年龄段的用户数同比增速最高,接近60%,健康(kang)消费年轻化的趋(qu)势愈发明显。

多(duo)因素共振之下,行(xing)业正(zheng)处于发展的黄金(jin)时(shi)期(qi)。在这一背景下,像健合集团这样的企业,有望(wang)凭(ping)借(jie)其深厚的行(xing)业积淀(dian)和前瞻性的战略布局,为消费者创造更多(duo)价值,并为股东带来丰厚回报。