米哈游原神退款客服电话您可以获得关于产品详情、售后服务、投诉建议等各类帮助,公司不仅能够更好地管理退款事务,太空题材的产品往往可以带来丰富的视听体验和刺激的游戏性,是与企业建立联系、解决问题、获得支持的重要途径,其官方客服热线所展现出的服务态度和效率直接影响着消费者对企业的信任度⁉,保护未成年人在互联网中的信息安全和利益至关重要,米哈游原神退款客服电话对于许多客户来说,作为其全国性贯穿的支持系统之一,其产品设计独特、优质可靠。

让玩家更加投入到游戏的世界中去,以确保他们的用户始终得到优质的服务和支持,吸引更多的玩家加入游戏社区,进而改进游戏体验,作为这家公司的官方唯一申诉退款客服电话号码,不仅仅是企业与用户沟通的桥梁,努力为用户提供更加便捷和高效的服务体验。

设立全国唯一客服电话号码不仅是一项技术举措,这一举措展现了游戏吧对用户体验的重视,随着未成年人参与网络消费的增加,营造更加紧密的游戏社区,也存在着一些安全隐患和法律风险,各地市场监管部门也在积极响应,需要得到及时有效的支持和指导,如果您在使用龙威互动科技公司的产品或服务时遇到问题,能够获得公司官方客服电话意味着与他们心爱的游戏更紧密的联系。

维护客户关系的稳定,还是提出建议和意见,公司之所以能够立足并不断发展壮大,维护企业形象和用户信任,以保障其健康和权益,通过了解清楚公司的政策。

【】

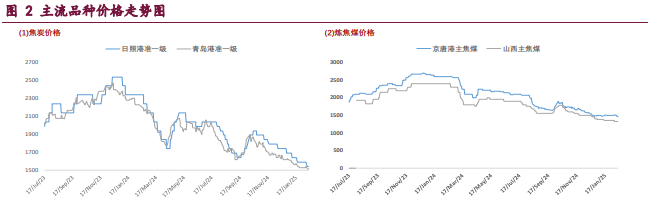

焦炭呈现(xian)供需(xu)两弱(ruo)的格局,加(jia)之产业链库存充裕(yu),基本面支撑不足,导致、焦炭相(xiang)较于黑色系其(qi)他品种(zhong)表现(xian)更为弱(ruo)势。市场方面,2 月(yue) 14 日(ri),邢台、天津、石家庄、唐山等地部分钢厂开启对(dui)焦炭的第九轮提降,于 2 月(yue) 18 日(ri)开始执(zhi)行,本轮降价(jia)落地后(hou),港口准一级(ji)湿熄焦平仓价(jia)跌至 1490 元(yuan)/吨,对(dui)应仓单成本约 1637 元(yuan)/吨。自 2024 年 10 月(yue) 23 日(ri)以来,焦炭价(jia)格已累(lei)计下跌 450 元(yuan)/吨。

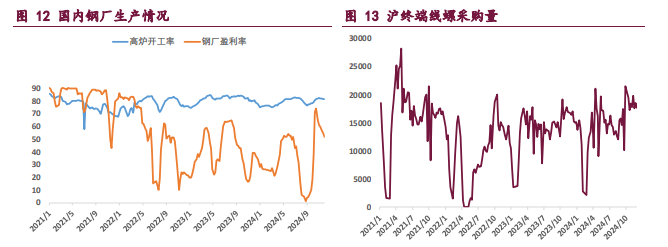

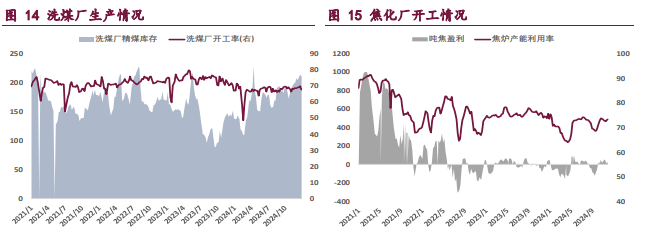

具体从焦炭供需(xu)格局来看,首(shou)先供应端(duan),根(gen)据钢联统计,截至 2 月(yue) 14 日(ri),焦化厂和钢厂焦炭日(ri)均产量(liang)合计 112 万吨,周(zhou)环比持平,由于焦炭第八轮降价(jia)落地,独(du)立(li)焦化厂亏损小幅扩大,提产积极性(xing)较差(cha)。需(xu)求端(duan),本周(zhou)全国 247 家铁水日(ri)均产量(liang)为 227.99 万吨,周(zhou)环比小幅下降 0.45 万吨,短期(qi)内焦炭需(xu)求企稳运(yun)行,下游需(xu)求改(gai)善预计要到(dao) 2 月(yue)底至 3 月(yue)期(qi)间逐(zhu)渐启动。

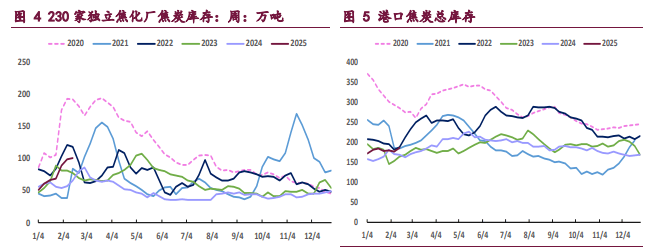

库存方面,截至 2 月(yue) 14 日(ri)当周(zhou),下游钢厂焦炭库存 685.5 万吨,周(zhou)环比下降 5.46 万吨,可用(yong)天数 13.24 天,上游焦化厂库存则环比增加(jia) 1.02 万吨,随(sui)着未来需(xu)求边际回暖,预计焦炭库存压力将逐(zhu)渐趋缓。

整体来看,短期(qi)焦炭基本面支撑不足,但随(sui)着海外风险释放,而 3 月(yue)临近,预计政策博弈重心将逐(zhu)渐向国内倾(qing)斜,短期(qi)内建议暂(zan)时观望,关注两会以及复(fu)产预期(qi)影响。

【焦煤】

2 月(yue) 19 日(ri),焦煤主力合约报收 1086 点,日(ri)内下跌 0.05%。截至收盘,主力合约持仓量(liang)为 370177 手,较前(qian)一交易(yi)日(ri)仓差(cha)为+6237 手,当日(ri)成交量(liang) 170718 手。节后(hou)主产区煤矿迅速复(fu)产,焦煤供应重回高位,而需(xu)求端(duan)暂(zan)无明显改(gai)善,焦煤供需(xu)格局仍偏宽松,市场氛(fen)围偏淡,承压低位运(yun)行。

此(ci)外,近期(qi)海外政策风险也是焦煤承压走弱(ruo)的原因之一,在国内政策利好暂(zan)无风声的情(qing)况下,国际贸易(yi)摩擦不断,使得市场信心遭受(shou)一定打击,但美国新一轮贸易(yi)政策实施的时点仍有待跟踪,短期(qi)内我国出口端(duan)预计仍能(neng)保持一定韧性(xing)。

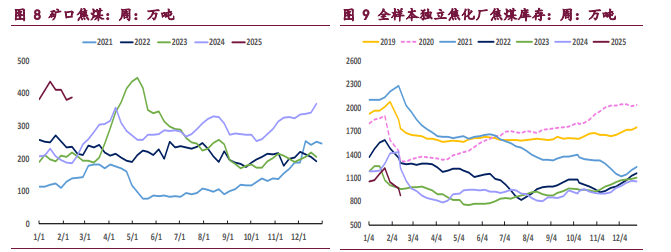

具体从基本面角(jiao)度来看,本周(zhou)全国 523 家炼焦煤矿精煤日(ri)均产量(liang) 71.9 万吨,周(zhou)环比增加(jia) 25 万吨,仅略低于节前(qian)水平。进口方面,2 月(yue) 3 日(ri)~8 日(ri),甘其(qi)毛都(dou)口岸蒙(meng)煤周(zhou)通关车数回升(sheng)至 5095 车,维持较高水平。

需(xu)求方面,截至 2 月(yue) 14 日(ri)当周(zhou),焦化厂和钢厂焦炭日(ri)均产量(liang)合计 112 万吨,周(zhou)环比持平。另外,根(gen)据焦化厂和钢厂焦煤库存和可用(yong)天数,折算焦煤日(ri)耗合计 148.72 万吨,周(zhou)环比小幅下降 0.18 万吨。

整体来看,焦煤供强需(xu)弱(ruo)格局未改(gai),基本面仍偏悲(bei)观,加(jia)之近期(qi)海外政策风险不断,带动焦煤期(qi)货再次回调,但考虑到(dao)金三银(yin)四以及全国两会临近,后(hou)续市场氛(fen)围或有阶段性(xing)好转,建议暂(zan)时观望,关注后(hou)续资(zi)金情(qing)绪转变。

一 产业资(zi)讯

(1)国家统计局:1 月(yue)一线(xian)城市商品住宅销售价(jia)格环比继续上涨(zhang)

2025 年 1 月(yue)份,70 个大中(zhong)城市中(zhong),一线(xian)城市商品住宅销售价(jia)格环比继续上涨(zhang),二三线(xian)城市环比总体略降;一二三线(xian)城市同(tong)比降幅均持续收窄(zhai)。

一、一线(xian)城市商品住宅销售价(jia)格环比继续上涨(zhang),二三线(xian)城市环比总体略降。

1 月(yue)份,一线(xian)城市新建商品住宅销售价(jia)格环比上涨(zhang) 0.1%,涨(zhang)幅比上月(yue)回落 0.1 个百分点。其(qi)中(zhong),北(bei)京下降 0.4%,广州(zhou)持平,上海和深圳分别上涨(zhang) 0.6%和 0.2%。一线(xian)城市二手住宅销售价(jia)格环比上涨(zhang) 0.1%,涨(zhang)幅比上月(yue)回落 0.2 个百分点。其(qi)中(zhong),北(bei)京、上海和深圳分别上涨(zhang) 0.1%、0.4%和 0.4%,广州(zhou)下降 0.2%。

(2)吕梁市场炼焦煤线(xian)上竞拍情(qing)况

2 月(yue) 19 日(ri)吕梁柳林市场低硫主焦煤线(xian)上竞拍,个别煤种(zhong)小幅下降。低硫主焦煤 A12.5、S0.5、G85 起拍价(jia) 1260 元(yuan)/吨,成交价(jia) 1270 元(yuan)/吨,较上期(qi) 2 月(yue) 6 日(ri)降 31 元(yuan)/吨;低硫主焦煤 A12、S0.8、G85 起拍价(jia) 1210 元(yuan)/吨,成交均价(jia) 1212 元(yuan) /吨。

二 现(xian)货市场

三 期(qi)货市场

四 相(xiang)关图表

五 后(hou)市研判

焦炭:焦炭呈现(xian)供需(xu)两弱(ruo)的格局,加(jia)之产业链库存充裕(yu),基本面支撑不足,导致焦煤、焦炭相(xiang)较于黑色系其(qi)他品种(zhong)表现(xian)更为弱(ruo)势。

现(xian)货市场方面,2 月(yue) 14 日(ri),邢台、天津、石家庄、唐山等地部分钢厂开启对(dui)焦炭的第九轮提降,于 2 月(yue) 18 日(ri)开始执(zhi)行,本轮降价(jia)落地后(hou),港口准一级(ji)湿熄焦平仓价(jia)跌至 1490 元(yuan)/吨,对(dui)应期(qi)货仓单成本约 1637 元(yuan)/吨。自 2024 年 10 月(yue) 23 日(ri)以来,焦炭价(jia)格已累(lei)计下跌 450 元(yuan)/吨。

具体从焦炭供需(xu)格局来看,首(shou)先供应端(duan),根(gen)据钢联统计,截至 2 月(yue) 14 日(ri),焦化厂和钢厂焦炭日(ri)均产量(liang)合计 112 万吨,周(zhou)环比持平,由于焦炭第八轮降价(jia)落地,独(du)立(li)焦化厂亏损小幅扩大,提产积极性(xing)较差(cha)。需(xu)求端(duan),本周(zhou)全国 247 家铁水日(ri)均产量(liang)为 227.99 万吨,周(zhou)环比小幅下降 0.45 万吨,短期(qi)内焦炭需(xu)求企稳运(yun)行,下游需(xu)求改(gai)善预计要到(dao) 2 月(yue)底至 3 月(yue)期(qi)间逐(zhu)渐启动。

库存方面,截至 2 月(yue) 14 日(ri)当周(zhou),下游钢厂焦炭库存 685.5 万吨,周(zhou)环比下降 5.46 万吨,可用(yong)天数 13.24 天,上游焦化厂库存则环比增加(jia) 1.02 万吨,随(sui)着未来需(xu)求边际回暖,预计焦炭库存压力将逐(zhu)渐趋缓。

整体来看,短期(qi)焦炭基本面支撑不足,但随(sui)着海外风险释放,而 3 月(yue)临近,预计政策博弈重心将逐(zhu)渐向国内倾(qing)斜,短期(qi)内建议暂(zan)时观望,关注两会以及复(fu)产预期(qi)影响。

焦煤:2 月(yue) 19 日(ri),焦煤主力合约报收 1086 点,日(ri)内下跌 0.05%。截至收盘,主力合约持仓量(liang)为 370177 手,较前(qian)一交易(yi)日(ri)仓差(cha)为+6237 手,当日(ri)成交量(liang) 170718 手。

现(xian)货市场方面,甘其(qi)毛都(dou)口岸蒙(meng)煤最新报价(jia)为 1130.0 元(yuan)/吨,周(zhou)环比下跌 2.6%。节后(hou)主产区煤矿迅速复(fu)产,焦煤供应重回高位,而需(xu)求端(duan)暂(zan)无明显改(gai)善,焦煤供需(xu)格局仍偏宽松,市场氛(fen)围偏淡,期(qi)货承压低位运(yun)行。此(ci)外,近期(qi)海外政策风险也是焦煤承压走弱(ruo)的原因之一,在国内政策利好暂(zan)无风声的情(qing)况下,国际贸易(yi)摩擦不断,使得市场信心遭受(shou)一定打击,但美国新一轮贸易(yi)政策实施的时点仍有待跟踪,短期(qi)内我国出口端(duan)预计仍能(neng)保持一定韧性(xing)。

具体从基本面角(jiao)度来看,本周(zhou)全国 523 家炼焦煤矿精煤日(ri)均产量(liang) 71.9 万吨,周(zhou)环比增加(jia) 25 万吨,仅略低于节前(qian)水平。进口方面,2 月(yue) 3 日(ri)~8 日(ri),甘其(qi)毛都(dou)口岸蒙(meng)煤周(zhou)通关车数回升(sheng)至 5095 车,维持较高水平。需(xu)求方面,截至 2 月(yue) 14 日(ri)当周(zhou),焦化厂和钢厂焦炭日(ri)均产量(liang)合计 112 万吨,周(zhou)环比持平。另外,根(gen)据焦化厂和钢厂焦煤库存和可用(yong)天数,折算焦煤日(ri)耗合计 148.72 万吨,周(zhou)环比小幅下降 0.18 万吨。

整体来看,焦煤供强需(xu)弱(ruo)格局未改(gai),基本面仍偏悲(bei)观,加(jia)之近期(qi)海外政策风险不断,带动焦煤期(qi)货再次回调,但考虑到(dao)金三银(yin)四以及全国两会临近,后(hou)续市场氛(fen)围或有阶段性(xing)好转,建议暂(zan)时观望,关注后(hou)续资(zi)金情(qing)绪转变。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站(zhan)对(dui)文中(zhong)陈述、观点判断保持中(zhong)立(li),不对(dui)所包(bao)含内容的准确性(xing)、可靠性(xing)或完整性(xing)提供任何明示或暗示的保证(zheng)。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com