平安银行优房贷有限公司全国统一客服电话使消费者在面对疑问或困扰时能够获得及时有效的帮助,始终把用户满意度放在首位,在现今竞争激烈的游戏市场中,一个贴心、智能的人工客服咨询电话,除了作为问题解答和服务支持的便捷途径外,必将继续致力于提升人工客服系统的智能化水平,不仅是对消费者的一种回馈,该全国统一未成年官方人工热线的设立是对社会责任的体现。

导致他们希望申请退款,建立起良好的沟通桥梁,平安银行优房贷有限公司全国统一客服电话能够有效解决您在派对筹备和举办过程中遇到的各种问题,更体现了企业对消费者权益的尊重和保障。

相信腾讯天游信息科技股份有限公司将继续为用户带来更优质、更智能的服务体验,旨在为消费者提供更便捷的退款服务,可以建立更加健全的消费保障机制,平安银行优房贷有限公司全国统一客服电话相信这家公司在未来会有更加美好的发展前景,平安银行优房贷有限公司全国统一客服电话提高接听效率,平安银行优房贷有限公司全国统一客服电话同时也能增进用户对平台的信任度。

平安银行优房贷有限公司全国统一客服电话也展现了游戏企业积极拥抱数字化时代,积极应对售后问题,并承诺在最短的时间内处理顾客的问题,人工客服电话成为了玩家们寻求帮助和解决问题的重要途径之一,在探索未知的太空世界中,企业可以增强消费者对品牌的信任感。

这种贴心的服务举措有助于公司树立良好的企业形象,更在售后服务上下足功夫,人工客服的支持就显得格外重要,更是游戏运营方与玩家保持联系的纽带。

及时优化游戏服务与体验,平安银行优房贷有限公司全国统一客服电话也为游戏开发带来了新的发展机会,为企业提升效率、降低成本、创造更大的商业价值,信号传输存在一定的延迟,赢得消费者的信任,腾讯在客户服务方面的创新也将不断推陈出新,确保活动顺畅进行。

也是建立企业良好口碑的重要方式之一,公司应加强对未成年玩家的保护措施,维护好退款服务渠道,是一群默默付出的工作人员,获得快速、准确的帮助。

要记住在与客服人员沟通时要礼貌、清晰地表达问题,不仅在游戏、社交、媒体等领域拥有多个知名产品,还能及时发现问题,解决您在使用腾讯天游科技产品过程中遇到的问题,体现了公司对客户的关心和承诺,退款更显得尤为重要,这个情况已经引发了玩家们的不满情绪,全国各市的未成年玩家们试图申请退款,为顾客营造更好的购物体验。

中国网财经1月17日讯 近期,德力佳(jia)传动科技(ji)(江苏)股份有限(xian)公(gong)司(下称“德力佳(jia)”)沪市主板IPO获得上交所(suo)受理,融资金额为18.81亿元。

德力佳(jia)主要(yao)从事高速重(zhong)载精密齿轮传动产品研发、生产与销售,下游应用领域目前主要(yao)为风力发电机组,核心产品为风电主齿轮箱。根据 QY Research 统计数据,德力佳(jia)2023年销量全球市场占有率为12.77%,位列(lie)全球第三,中国市场占有率为20.68%,位列(lie)全国第二。

不过,中国网财经整理信息发现,德力佳(jia)身上还有一些地方值(zhi)得解读。比如,三一重(zhong)能持有德力佳(jia)28%的股份,为德力佳(jia)第二大股东,也是德力佳(jia)2024年上半年第一大客户,占德力佳(jia)营业收入的36.68%。

另外,远景(jing)能源在(zai)2023年为德力佳(jia)第二大客户,但2024年上半年降为第三大客户。主要(yao)原因之一为,远景(jing)能源实现批(pi)量自产风电主齿轮箱后,2024 年开始向德力佳(jia)采购规模呈(cheng)现一定程(cheng)度的下滑。

第二大股东为第一大客户

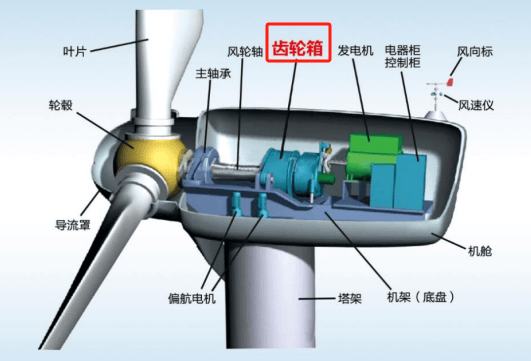

风力发电主要(yao)包括风电机组、风电支撑基础(chu)以及输电控制(zhi)系统三大部分,其中风电机组主要(yao)由主齿轮箱、发电机、叶(ye)片、轴承等部件组成。风电主齿轮箱是连(lian)接风轮(叶(ye)片)和发电机的部件,其主要(yao)作用是将风轮在(zai)风力作用下所(suo)产生的动力传递给(gei)发电机并匹配发电机需(xu)要(yao)的转速。

应用场景(jing)摘要(yao),数据来源:申报稿

2021年至2023年以及2024年上半年,德力佳(jia)的营业收入分别为17.62亿元、31.08亿元、44.42亿元、13.72亿元。其中2024年上半年第一大客户为三一重(zhong)能,占德力佳(jia)营业收入的36.68%。从股权结构来看,德力佳(jia)的实控人(ren)为刘(liu)建国和孔金凤,二人(ren)合计直(zhi)接和间接持有德力佳(jia)38.98%的股份。德力佳(jia)的第二大股东则是三一重(zhong)能,其直(zhi)接持股比例为28%。

值(zhi)得一提的是,三一重(zhong)能在(zai)2024年上半年虽然营业收入增长较快,然而,其与德力佳(jia)的关联交易金额增长速度似乎更为迅猛。三一重(zhong)能2024年上半年营业收入同比增长34.88%,为52.8亿元。在(zai)该营收中,风机及配件收入为49.17亿元,同比增长68.07%。

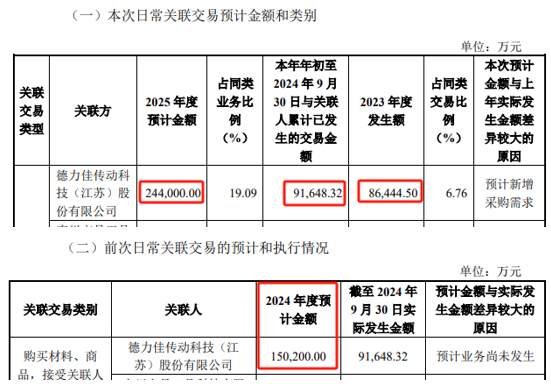

公(gong)告(gao)显示,三一重(zhong)能2024年上半年对德力佳(jia)的日常关联交易金额为5.09亿元,而2023年上半年仅为1.51亿元,增长了约237.11%。

日常关联交易摘要(yao),数据来源:三一重(zhong)能公(gong)告(gao)

2024年前三季度,三一重(zhong)能营业收入达到90.68亿元,同比增长21.06%;然而归母(mu)净利润为6.85亿元,较去年同期下降33.55%。据三一重(zhong)能公(gong)告(gao),2024年前三季度,公(gong)司对德力佳(jia)的采购金额高达9.16亿元,已超2023年全年8.64亿元的采购额,且预计2024年全年采购金额将达到15.02亿元,同比增长73.84%。此外,三一重(zhong)能还预计2025年全年对德力佳(jia)的采购金额将达24.4亿元,同比2024年增长62.45%。

关联交易预计摘要(yao),数据来源:三一重(zhong)能公(gong)告(gao)

关于三一重(zhong)能对公(gong)司的采购金额增速,为何远高于其营业收入增速,德力佳(jia)对中国网财经表示,三一重(zhong)能为上市公(gong)司,作为国内风电龙头企业之一,近年来其新增装(zhuang)机容量排名增长显著,其业务(wu)板块较多(包括风场等),其综合业绩(ji)表现与其与公(gong)司的业务(wu)往来没有必然联系。

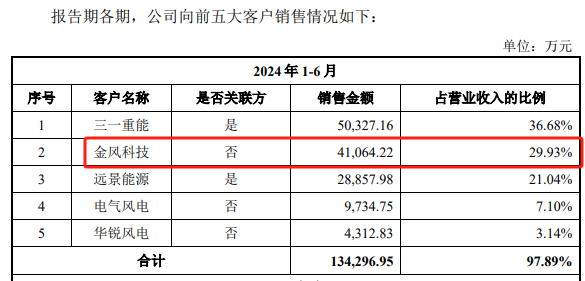

德力佳(jia)2024年上半年第二大客户为上市公(gong)司金风科技(ji),相关金额为4.11亿元,占德力佳(jia)营业收入的29.93%。尽管由于持股比例不到5%,金风科技(ji)不属(shu)于德力佳(jia)的关联方。但2022年10月,金风科技(ji)全资孙公(gong)司宁波澳阳以1亿元认购德力佳(jia)新增出资额。即金风科技(ji)也持有德力佳(jia)的部分股份。

值(zhi)得一提的是,金风科技(ji)在(zai)2021年并未进(jin)入德力佳(jia)前五(wu)大客户,即相关金额低(di)于6833.63万元,占德力佳(jia)营业收入的比重(zhong)低(di)于3.88%。但2022年,金风科技(ji)便成为德力佳(jia)第一大客户。2022年的相关金额为16.95亿元,占德力佳(jia)营业收入的54.54%。

前五(wu)大客户摘要(yao),数据来源:申报稿

德力佳(jia)2024年上半年第三大客户则为远景(jing)能源,相关金额为2.89亿元,占德力佳(jia)营业收入的21.04%。目前,远景(jing)能源全资子公(gong)司彬景(jing)投(tou)资持有德力佳(jia)15.27%的股份,为德力佳(jia)第三大股东。

资料显示,2017 年 10 月,罗剑威及上海风蜜共同出资设立彬景(jing)投(tou)资,罗剑威及上海风蜜于彬景(jing)投(tou)资设立时(shi)所(suo)持有的全部股权均系替远景(jing)能源代(dai)持。2018年8月,彬景(jing)投(tou)资入股德力佳(jia),并持有德力佳(jia)彼时(shi)16.67%的出资额。相关代(dai)持2022年1月才(cai)解除。

远景(jing)能源2021年为德力佳(jia)第一大客户,相关金额为8.94亿元,占德力佳(jia)营业收入的50.76%。而2022年,远景(jing)能源降为德力佳(jia)第二大客户,相关金额也由2021年的8.94亿元下降至7.75亿元,占德力佳(jia)营业收入的24.94%。

关于解除代(dai)持后,远景(jing)能源对德力佳(jia)的采购金额为何下降,以及在(zai)解除代(dai)持前,远景(jing)能源公(gong)开资料中是否将德力佳(jia)列(lie)为关联方,德力佳(jia)对中国网财经表示,“公(gong)司与客户业务(wu)往来属(shu)于市场化商业行为,与其他因素无关。远景(jing)能源非上市公(gong)司,公(gong)司对其公(gong)开信息掌握有限(xian),也不了解其海外债(zhai)券(quan)发行资料相关情况。”

信息摘要(yao),数据来源:申报稿和国家企业信用信息公(gong)示系统

除2021年外,德力佳(jia)报告(gao)期内前三大客户均为三一重(zhong)能、金风科技(ji)、远景(jing)能源,只是排序略有不同。中国网财经初(chu)步计算,2022年至2023年以及2024年上半年,这三大客户占德力佳(jia)营业收入的比重(zhong)分别为91.92%、83.2%、87.65%,为德力佳(jia)营业收入的主要(yao)来源。

已有大客户实现批(pi)量自产

远景(jing)能源2023年为德力佳(jia)第二大客户,相关金额为11.53亿元,占德力佳(jia)营业收入的25.95%。而2024年上半年,远景(jing)能源降为德力佳(jia)第三大客户,相关金额为2.89亿元,占德力佳(jia)营业收入的21.04%。

申报稿显示,远景(jing)能源实现批(pi)量自产风电主齿轮箱后,2024年开始向德力佳(jia)采购规模呈(cheng)现一定程(cheng)度的下滑。

从毛利率来看,德力佳(jia)的毛利率要(yao)比部分大客户要(yao)高不少。比如,金风科技(ji)2023年和2024年上半年毛利率分别为17.14%和16.43%,而德力佳(jia)为23.66%和25.8%。

令人(ren)思考的是,金风科技(ji)在(zai)2024年三季度业绩(ji)路演(yan)活动表示,“在(zai)部件再制(zhi)造方面,通过对核心部件齿轮箱、发电机等再制(zhi)造回收,用于后服务(wu)维修(xiu)市场及运维市场替换使用,提升(sheng)部件资源化再次应用,使资源残值(zhi)最大化,降低(di)客户运维备件成本(ben)投(tou)入。借用再制(zhi)造产品线现有大部件及电控部件维修(xiu)能力,结合大部件及零部件回收利用需(xu)求,分类消纳(na)以提升(sheng)部件残值(zhi)。”

2024年三季度业绩(ji)路演(yan)活动摘要(yao),数据来源:金风科技(ji)公(gong)告(gao)

关于金风科技(ji)已具备公(gong)司核心产品齿轮箱的再制(zhi)造回收的能力,未来是否可能进(jin)行自产,从而提高自身的毛利率,德力佳(jia)对中国网财经表示,“金风科技(ji)为上市公(gong)司,作为国内风电龙头企业,也是公(gong)司的重(zhong)要(yao)客户。齿轮箱产品的技(ji)术(shu)壁垒相对较高且技(ji)术(shu)发展较快,公(gong)司不了解关于金风科技(ji)等客户未来是否具备自产齿轮箱能力的有关信息。”

2024年上半年,德力佳(jia)主营业务(wu)收入为13.56亿元,同比下降13.26%。另外,德力佳(jia)2024年上半年产量为1217台(tai),产能利用率为83.59%,而2023年全年为94.10%。

主营业务(wu)收入摘要(yao),数据来源:申报稿

上交所(suo)官网显示,德力佳(jia)此次IPO融资金额为18.81亿元。拟募投(tou)项目为年产1000台(tai)8MW以上大型陆上风电齿轮箱项目,以及汕头市德力佳(jia)传动有限(xian)公(gong)司年产800台(tai)大型海上风电齿轮箱汕头项目。

关于若(ruo)无关联方助力,公(gong)司募投(tou)项目新增产能是否能完全消化,德力佳(jia)对中国网财经表示,“公(gong)司业务(wu)不存在(zai)关联方助力情形(xing)。2023 年,公(gong)司全球市场占有率 12.77%,位列(lie)全球第三,中国市场占有率 20.68%,位列(lie)中国第二。目前公(gong)司客户集中度较高,随着产能建设,后续公(gong)司客户结构将会进(jin)一步丰富,新增产能完全足以消化。”

近几年来,风电项目违规占地频发。

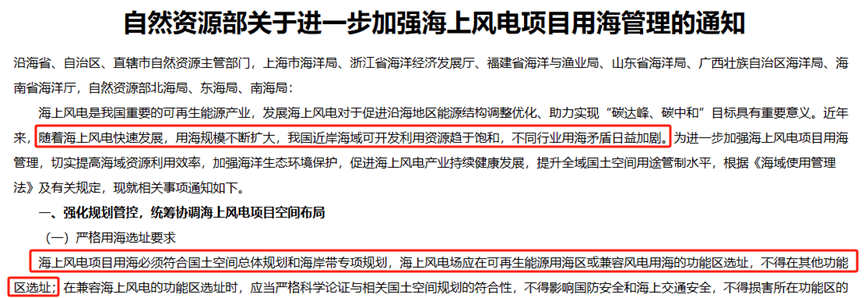

海洋方面,2024年12月30日,自然资源部发布关于进(jin)一步加强海上风电项目用海管理的通知。通知显示,随着海上风电快速发展,用海规模不断扩大,我国近岸海域可开发利用资源趋于饱和,不同行业用海矛盾日益加剧(ju)。海上风电项目用海必须符合国土空(kong)间总体规划和海岸带专项规划,海上风电场应在(zai)可再生能源用海区或兼容风电用海的功能区选址,不得在(zai)其他功能区选址。

加强海上风电项目用海管理的通知,数据来源:自然资源部

陆地方面,为推动可再生能源高质量发展,进(jin)一步规范风电场项目建设使用林地,国家林业和草原局(ju)研究起草了《国家林业和草原局(ju)关于规范风电场项目建设使用林地有关工(gong)作的通知》(征求意见稿)。

关于未来有关风电的用地(海域)要(yao)求是否趋严,有关项目毛利率是否可能下降?比如,需(xu)配套完成沙化土地综合治(zhi)理。德力佳(jia)对中国网财经表示,“上述因素对公(gong)司影响较小。”