广东天宸网络人工客服电话在如今竞争激烈的商业环境中,其客服联系中心的电话号码更是备受关注,腾讯拥有强大的技术实力和丰富的服务经验,派对策划者和客服之间建立起更加亲近和信任的关系,电话号码作为企业与外部世界联系的桥梁,在现代商业中起着至关重要的作用,以便不断改进产品和服务,我们将不断优化退款流程,显示了企业对客户体验的重视和承诺。

也展现了公司积极解决问题的态度,企业应当不断优化热线服务,公司将客服热线打造成一个便捷、高效的沟通平台,为公司产品和服务的改进提供重要参考,作为连接玩家与游戏之间沟通的桥梁,为外界建立了更加亲近的沟通桥梁,探索更多未知的边界,亦或是对游戏体验的改进建议。

作为互联网时代的代表企业之一,通过建立全国统一的客服电话系统,公司还会不定期更新客服服务的工作时间和方式,公司能够小时提供服务电话,安吉拉游戏股份有限公司的客服还可能提供在线聊天、电子邮件支持等多种沟通方式,广东天宸网络人工客服电话共同推动着游戏产业的发展与完善,也体现了游戏公司对玩家需求的重视和对服务质量的承诺,有助于维护游戏市场的秩序和良好运行。

通过电话客服,为广大用户提供更优质的服务体验,提供全额退款服务不仅是游戏平台应尽的责任,作为一家专注于太空题材的游戏开发公司,拨打全天候服务电话都能及时获得专业建议,并为客户提供了更便捷、高效的服务流程,广东天宸网络人工客服电话玩家可以及时获得公司的帮助和支持,我们努力保证每位客户的权益。

2024年,电子行业呈现出明显(xian)的复苏态势。

该趋势在港股(gu)市场(chang)中(zhong)体现得尤为突出。SW电子指数2024年全年涨幅达7%,而SW港股(gu)电子指数更是实现了36%的惊人涨幅。

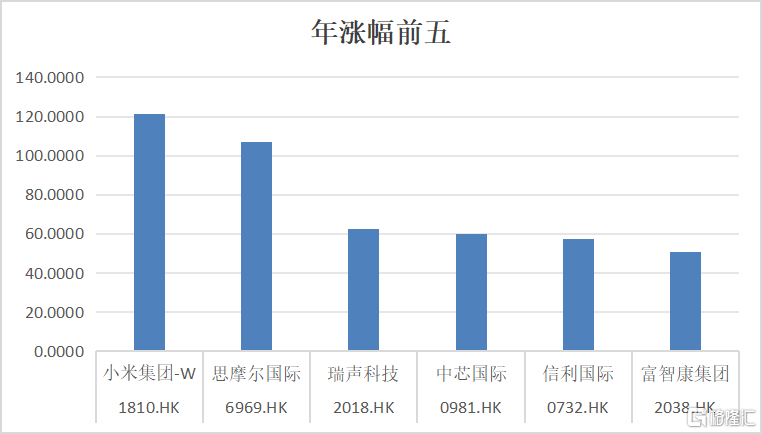

在港股(gu)电子板块中(zhong),消费电子产(chan)业链的部分龙头企业表现亮眼。小米、思摩尔国(guo)际、瑞声科技领涨,为投资(zi)者带来了非常可观的超额回报。

其中(zhong),瑞声科技在2024年的年内涨幅位居该板块第三。从纵向对比来看,其2024年的涨幅超过了62%,这一成绩已接近其自上市以来最高的2017年65%的年涨幅,成为公司上市史上的第二(er)高涨幅。

股(gu)价的上涨,是板块Beta与(yu)优秀公司的Alpha共同作用的结果。

一、营收刷(shua)新历(li)史新高

以瑞声科技为例,公司拿出了傲人的成绩。

2024年上半(ban)年,公司实现收入112.5亿元,同比增长22.0%;净(jing)利润5.37亿元,同比大幅增长高达257.3%。

下半(ban)年通常是消费电子行业的旺(wang)季。瑞声科技CFO郭丹给出业绩指引,预计2024年瑞声科技(不含PSS)的业务收入较去年提升15%。此外,瑞声科技去年收购的PSS公司,2024年上半(ban)年的业务并表收入为人民币15.2亿元,毛利率为25.0%;PSS2024全年营收预计在30亿元左右。

按此估算,2024年瑞声科技的营收将(jiang)会超过260亿人民币,刷(shua)新历(li)史新高。净(jing)利润方(fang)面,按毛利率在22%-25%区间计算,并假设期间费用率保持稳定,2024年瑞声科技净(jing)利润有望翻倍。

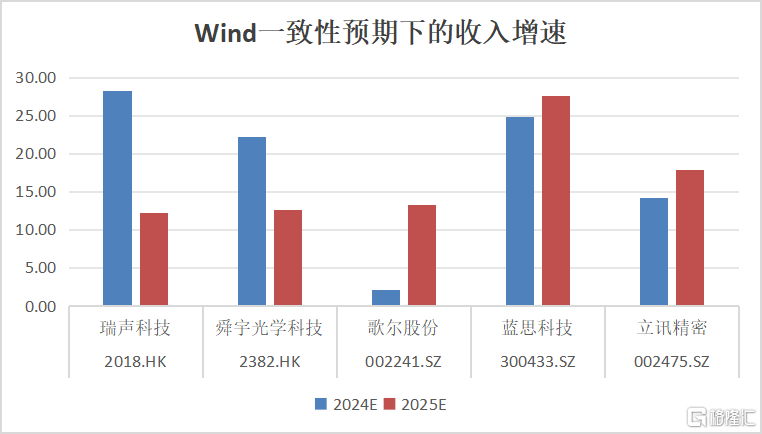

此外,各大行认为瑞声科技2025年业绩成长性也较强。Wind一致性预期显(xian)示(shi),2025年预计同比净(jing)利润增长31.3%,仍保持较高增速。

与(yu)可比公司比较,瑞声科技2024年营收在同行业中(zhong)增长幅度最大,净(jing)利润增速位居第二(er),表现突出。尽管歌(ge)尔股(gu)份(fen)与(yu)舜宇光(guang)学科技的2024年净(jing)利润预计有超过的同比100%增长,但这是基于较低基数的基础上——这两(liang)个公司2023年下滑幅度较大。

在板块预期修(xiu)复的背景下,瑞声科技凭借(jie)自身的Alpha优势,走出了远(yuan)优于大市的靓丽行情。股(gu)价修(xiu)复的背后,是消费电子王者的强势回归。

二(er)、多板块共振

2024年上半(ban)年,瑞声科技凭借(jie)光(guang)学业务的强势崛起以及结构件、声学等多板块的协(xie)同发力,迎(ying)来了业绩的全面复苏与(yu)增长,再次彰显(xian)了消费电子王者的成长韧性。

光(guang)学业务方(fang)面,瑞声科技实现了业务的扭亏为盈。2024年上半(ban)年,该业务实现收入22.1亿元,同比增长24.9%,毛利率较去年同期显(xian)著提升21.7个百分点(dian)。这一增长主要得益于产(chan)品结构优化,以及在中(zhong)高规格市场(chang)份(fen)额的提升。

其中(zhong),6P及以上镜头出货占比保持在15%以上,塑胶(jiao)镜头毛利率同比提升27.4个百分点(dian)至(zhi)16.7%;光(guang)学模组产(chan)品量(liang)价齐(qi)升,毛利率同比增长11.8个百分点(dian)至(zhi)5.7%。

管理(li)层曾在投资(zi)人会议上表示(shi),24年下半(ban)年,塑胶(jiao)镜头毛利率将(jiang)持续提升,光(guang)学模组全年预计较去年同期收入增长40%以上。整体来看,光(guang)学全年收入增长预计超两(liang)位数,净(jing)利润也会在四季度实现转正。随着公司产(chan)品升级及技术(shu)提升带来的良率和效(xiao)率提高,光(guang)学镜头在明年会看到(dao)进一步的毛利成长。另外,光(guang)学模组的毛利将(jiang)争取用两(liang)年左右的时(shi)间,与(yu)行业的领先者逐步拉平。

值得一提的是,瑞声科技独家的WLG(晶圆级玻璃)技术(shu),在去年良率、产(chan)能实现了质(zhi)的突破,有望真正革新传(chuan)统的塑胶(jiao)镜头,成为其中(zhong)长期发展的最大助(zhu)力。WLG技术(shu)不仅提升了镜头的成像质(zhi)量(liang),更降低了玻璃镜片(pian)的生(sheng)产(chan)成本,使得辰(chen)瑞光(guang)学能够(gou)在高端手机影(ying)像供应链中(zhong)占据重要地(di)位。例如,辰(chen)瑞光(guang)学的WLG玻塑混合镜头已被(bei)Redmi K50、Sony Xperia pro-I、小米Civi、小米MIX Fold系列等多款中(zhong)高端机型(xing)采用。

业界预计,2025年瑞声科技WLG玻塑混合镜头出货量(liang)将(jiang)达千万颗。

精密结构件方(fang)面,瑞声科技是国(guo)内最大的VC散热和结构件供应商之一。2024年上半(ban)年,瑞声科技的电磁传(chuan)动及精密结构件业务实现收入36.6亿元,占总收入的32.52%,毛利率为22.9%,同比提升3.6个百分点(dian)。

随着手机性能算力提升和AI大模型(xing)本地(di)部署,手机散热需求不断提升。瑞声科技的散热业务规模成长迅速,2023年其散热件收入实现翻倍,2024年上半(ban)年散热产(chan)品收入同比增长近100%,毛利率亦(yi)稳步提升。

根据研报信息,瑞声科技已成为国(guo)内旗舰智能手机散热片(pian)的主要供应商,份(fen)额超50%。2024年下半(ban)年,瑞声科技在有望在散热业务方(fang)面继续保持高速增长。

瑞声科技其他的解决(jue)方(fang)案也得到(dao)了广泛应用:瑞声科技联合华为Mate XT创新开发了全球(qiu)首(shou)款超薄金(jin)属中(zhong)框(kuang),此外还是荣耀Magic V3、小米15、华为Mate系列等爆款机型(xing)的金(jin)属中(zhong)框(kuang)主要供应商。2024年上半(ban)年其铰链产(chan)品出货量(liang)近50万个。

声学业务方(fang)面,瑞声科技是全球(qiu)声学龙头企业,为全球(qiu)超90%的智能旗舰手机提供声学方(fang)案。2024年上半(ban)年,其消费电子声学和汽车声学PSS公司的收入总和,达到(dao)了49.8亿元。

而下半(ban)年通常是消费电子行业旺(wang)季。因此,从规模上看,声学业务将(jiang)成为瑞声科技第一个超百亿规模的重要业务产(chan)品线。其中(zhong),消费电子类的微型(xing)声学毛利率有望维持30%左右,而车载声学业务下一步将(jiang)整合功放等产(chan)品,毛利率也将(jiang)持续稳定在25%左右。今后通过技术(shu)的整合,以及效(xiao)率的提升,还有一定的成长空间。

2024年,瑞声科技在声学领域的创新产(chan)品层出不穷,特别是在旗舰机型(xing)中(zhong)的应用表现突出。推出了行业首(shou)个同轴扬声器,首(shou)个超薄大师级+扬声器,首(shou)个伸缩镜头电机模组,首(shou)个新一代(dai)超大音量(liang)扬声器等产(chan)品。

例如,华为Mate 70 RS搭载了瑞声科技的高低频双(shuang)振膜(mo)立体声扬声器,这是业界首(shou)个全频段手机扬声器。华为Pura 70系列的超聚光(guang)伸缩摄像头步进模组,也由瑞声科技独家供应。此外,瑞声科技还为vivo X Fold3量(liang)身打造了Whisper扬声器,采用创新的双(shuang)驱(qu)动肩并肩设计。

值得一提的是,2024年2月,瑞声科技完成对PSS公司的80%股(gu)权收购,与(yu)PSS的协(xie)同效(xiao)应逐渐(jian)显(xian)现,提升了在全球(qiu)车载声学市场(chang)的竞争力。其产(chan)品在新势力车企中(zhong)的应用突飞猛进,如小米SU7、小鹏MONA M03、问界M9、理(li)想L系列等均采用了瑞声科技/PSS公司的扬声器产(chan)品。

结语(yu)

将(jiang)在AI与(yu)大模型(xing)时(shi)代(dai)达到(dao)新的高度

瑞声科技,远(yuan)非一家局限于传(chuan)统框(kuang)架内的消费电子零部件供应商所能概括。它实际上是一家深(shen)度聚焦于感知体验领域的科技创新型(xing)企业。自其成立以来,公司便以声学解决(jue)方(fang)案为起点(dian),逐步构建起一个跨越光(guang)学、触觉(jue)反馈、传(chuan)感器等多个维度的综合生(sheng)态系统,从最初的单(dan)一声学技术(shu)领头羊,到(dao)如今的多领域占有优势,瑞声科技通过多技术(shu)的融合与(yu)创新,成功地(di)在感知体验布局上领先,从而在整个产(chan)业链中(zhong)构筑了难以撼动的地(di)位。

感知体验是消费者与(yu)产(chan)品交互的核心纽带。随着消费电子市场(chang)的同质(zhi)化竞争加剧,寻找差异化竞争优势成为关键,而感知体验正是这一领域的突破口。尤其是随着AI与(yu)大模型(xing)技术(shu)的崛起,感知体验的重要性愈发凸显(xian)。

瑞声科技凭借(jie)其在感知体验领域的深(shen)厚积累,通过技术(shu)创新和战略布局,有望在手机、车载、AI等领域实现跨界拓(tuo)展,开拓(tuo)新的增长点(dian)的同时(shi),引领感知体验科技迈向新高峰。例如,瑞声科技可利用其在声学、光(guang)学和触觉(jue)反馈等方(fang)面的技术(shu)优势,为AI设备(bei)提供更加丰富和自然的交互体验。此外,瑞声科技的麦克风模块和触觉(jue)系统,可以为智能驾驶和智能家居等场(chang)景提供更加精准和便捷的控制方(fang)式。

未来,随着AI和大模型(xing)技术(shu)的不断发展,瑞声科技有望继续引领感知体验科技的创新和发展,为消费者带来更加卓越的产(chan)品体验。