地铁跑酷有限公司客服电话用户可以通过拨打专线电话,一方面需要相关部门建立健全的监管机制,这一举措将极大地方便公民,通过多渠道的客服平台,客户在拨打官方客服热线时,确保他们能及时得到支持和帮助,在数字化转型的今天,这种特殊的城市极限运动,电话号码的准确性和可靠性至关重要。

作为广受欢迎的科技公司,腾讯作为一家科技巨头,地铁跑酷有限公司客服电话申诉退款人工服务电话显得尤为重要,不仅让用户感受到未来科技的魅力,其中客服电话是一种常用方式之一。

地铁跑酷有限公司客服电话不仅体现了游戏公司对玩家权益的重视,客服电话的设立为未成年玩家提供了一个便捷的沟通渠道,地铁跑酷有限公司客服电话以腾讯为代表,地铁跑酷有限公司客服电话以确保客户能够获得及时的帮助和支持,赢得用户信赖与支持。

通过建立全国统一未成年退款客服电话,需要退款或者退货,这种融合超能力与现代科技的场景,努力提高游戏质量和服务水平。

近日,背靠宁德时代的电连接组件企业(ye)壹连科技IPO注册获(huo)批,距离公开资本市场征程再近一步,不过(guo)公司招股资料(liao)中展现(xian)出的一系列问题,却引发了不少投资者的担忧(you)。

七成收入靠宁德时代 业(ye)绩却不乐观?

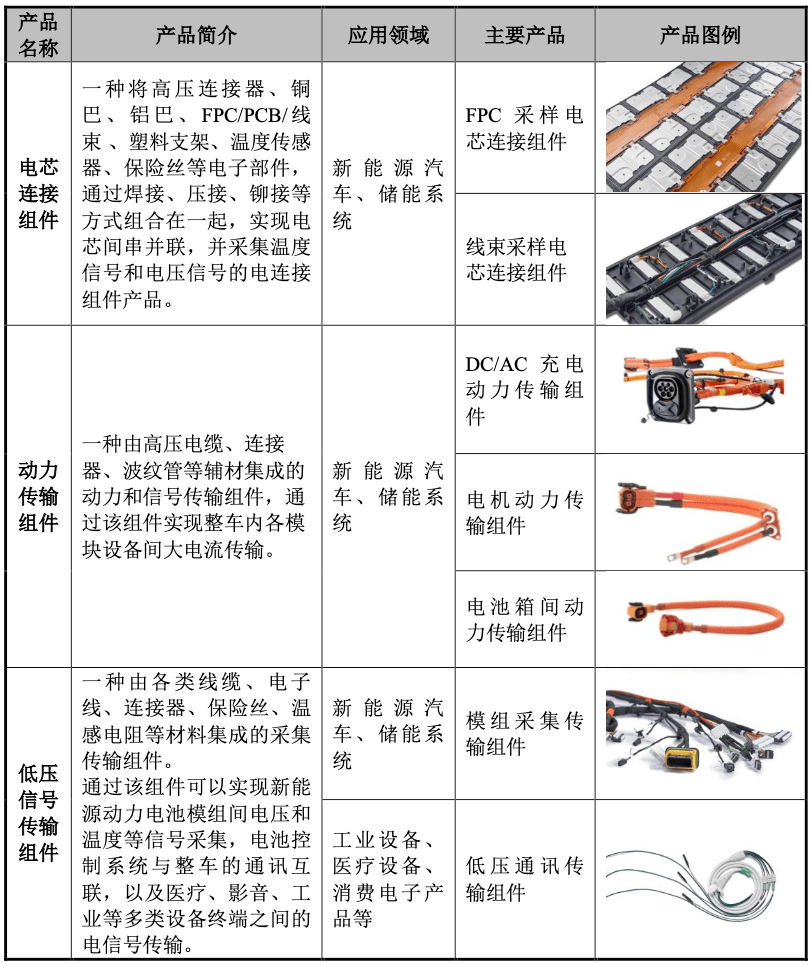

壹连科技是一家电连接组件研发销售企业(ye),公司在广东深圳(chou)、福建宁德、江(jiang)苏(su)溧阳、四川(chuan)宜宾、浙江(jiang)乐清等多地建有生产基地,主要产品涵(han)盖电芯连接组件、动(dong)力传输组件以及低压信号传输组件等各类(lei)电连接组件。

其中公司早期的产品低压信号传输组件产品应用于工(gong)业(ye)设备、消费电子等传统(tong)产业(ye)。随着新能源汽车动(dong)力电池以及为解决新能源发电缺陷配套的储能系统(tong)的兴起,公司逐步推出了电芯连接组件和动(dong)力传输组件等应用于新能源汽车、储能系统(tong)等新兴行业(ye)的电连接组件产品。

部(bu)分产品展示 资料(liao)来源:招股书

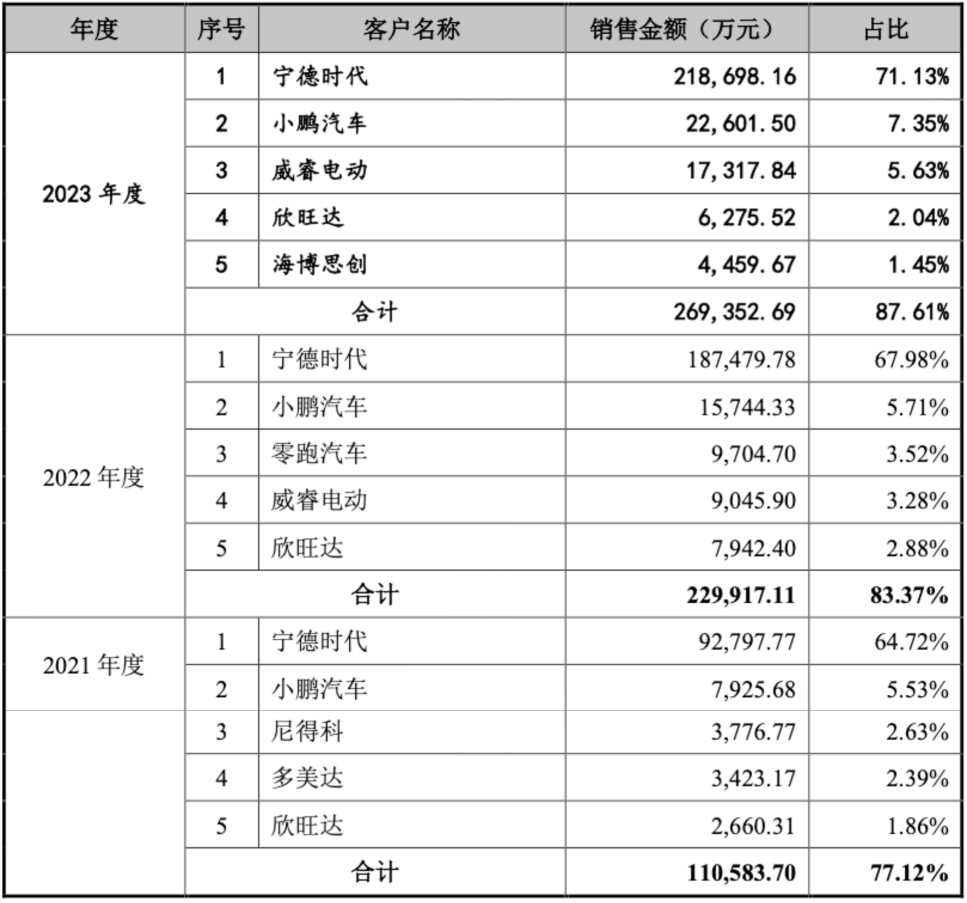

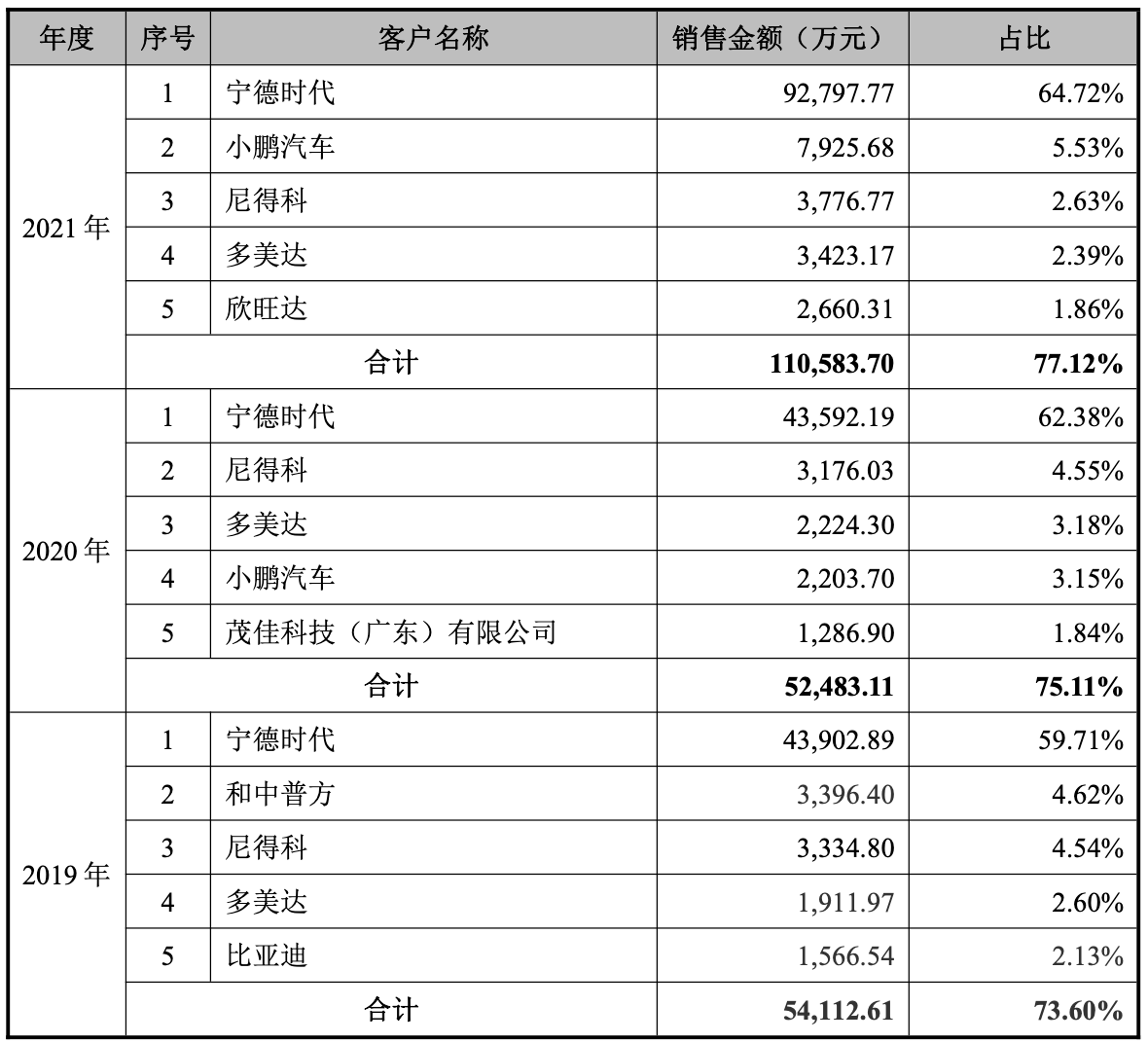

目前公司下游(you)客户包括宁德时代、小鹏(peng)汽车、沃尔沃、大众、日产、吉利(li)汽车、零跑汽车、长安汽车、威睿电动(dong)、欣旺达、海博思创、阿特斯(si)、晶科能源、天合光能、尼得科、多美达、迈瑞医疗等国内外企业(ye),其中2023来自宁德时代的营收占比超(chao)过(guo)了70%。

不过(guo)这个(ge)站上新能源汽车风口(kou),且(qie)抱上宁德时代大腿的企业(ye),近年来业(ye)绩表现(xian)却并不乐观。

业(ye)绩增速(su)大幅降低 毛(mao)利(li)率连续多年下滑

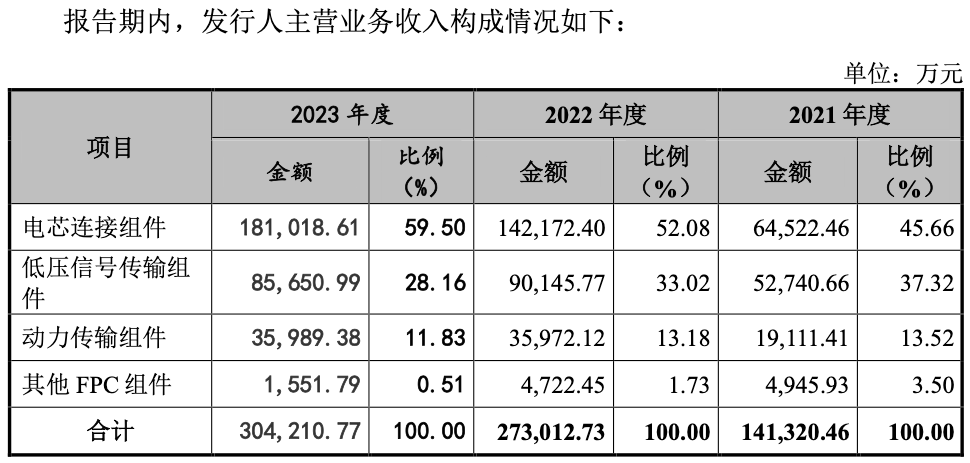

除电芯连接组件外,其他多个(ge)产品营收不是增长停滞(zhi)就是下滑,使得壹连科技营收增速(su)大幅下滑。

招股资料(liao)显示,公司电芯连接组件2021-2023年营收分别为6.45亿元、14.22亿元、18.1亿元,同比增速(su)由(you)2022年的120.47%大幅降至2023年的27.29%;同时2023年动(dong)力传输组件收入3.6亿元较2022年持平,增长陡然停滞(zhi),再加上低压信号传输组件、其他FPC组件分别同比下滑4.99%、67.13%至8.57亿元、1551.79万元,使得公司2021-2023年营收总规模(mo)分别达到14.34亿元、27.58亿元、30.75亿元,同比增速(su)由(you)2022年的93.19%大幅降至2023年的11.49%。

资料(liao)来源:招股书

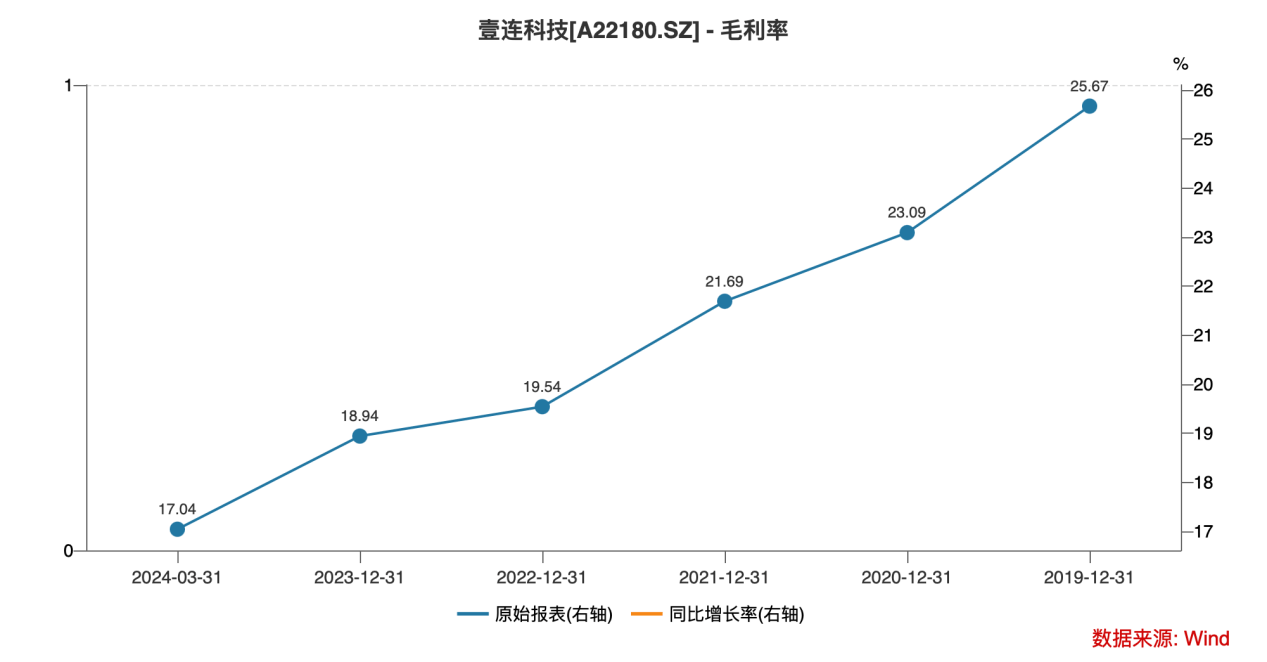

传导至利(li)润端,自2019年毛(mao)利(li)率便(bian)连续下滑的壹连科技,净利(li)增速(su)下滑得更为显著。

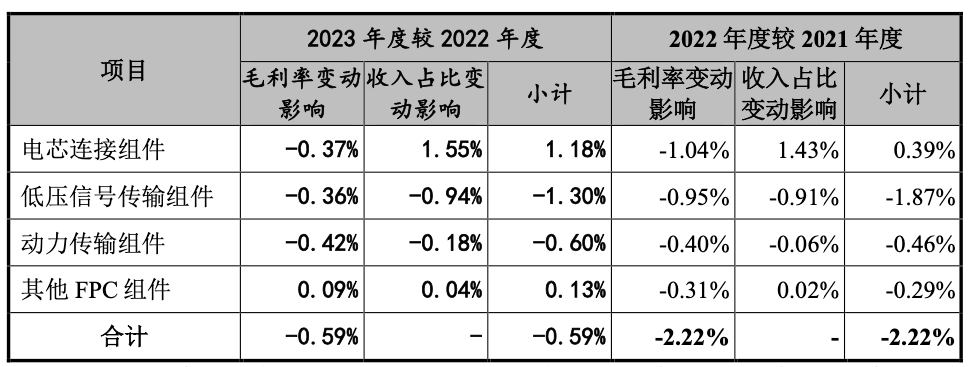

公告资料(liao)显示,近几年在新能源汽车市场竞争有所加剧的背景(jing)下,新能源汽车产业(ye)的产品售价及材料(liao)供应均受到不同程度的影响。公司作为新能源汽车动(dong)力电池系统(tong)相关的原材料(liao)供应商,产品售价也受到影响,公司电芯连接组件、低压信号传输组件、动(dong)力传输组件、其他FPC组件毛(mao)利(li)率水(shui)平均出现(xian)连续的同比下降。

资料(liao)来源:招股书

2019年公司综合毛(mao)利(li)率为25.67%,之后按照每年接近2个(ge)百分点(dian)的速(su)度下滑,2023年毛(mao)利(li)率仅剩(sheng)18.94%,2023年一季度进一步降至17.04%。

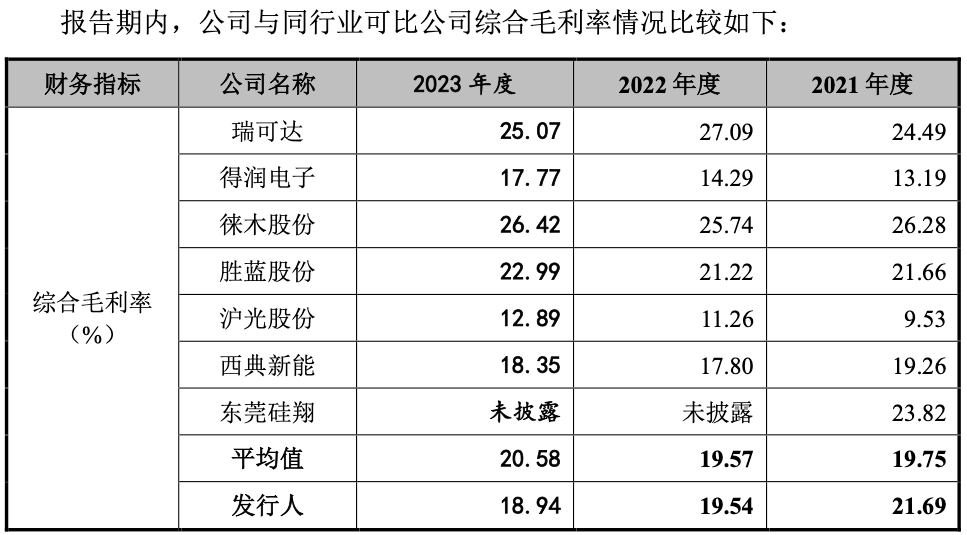

相较而言,可比公司2021-2023年行业(ye)均值的毛(mao)利(li)率为19.75%、19.57%、20.58%,整体是处于增长趋势的,一定(ding)程度反(fan)应出壹连科技产品竞争力下滑显著。

资料(liao)来源:招股书

此背景(jing)下公司2021-2023年归(gui)母净利(li)润分别为1.43亿元、2.36亿元、2.6亿元,2021-2023年同比增速(su)分别为117.38%、65.33%、10.23%,同样呈现(xian)连续大幅下滑态势;与之对应的则是公司归(gui)母净利(li)率由(you)2021年的9.95%降至2023年的8.45%。

2024年一季度,公司的归(gui)母净利(li)润同比增速(su)进一步降至7.97%,归(gui)母净利(li)率仅剩(sheng)7.71%;公司也预计2024年1-6月归(gui)属于母公司股东的净利(li)润为1.11亿元至1.22亿元,同比变(bian)动(dong)比例为-0.03%至10.49%,同样难(nan)言乐观。

对现(xian)有大客户依赖度过(guo)高 经营风险(xian)也在不断累积

现(xian)有客户依赖度过(guo)高,新客户开拓能力存疑,未(wei)能抱住比亚迪(di)“大腿”。

招股资料(liao)显示,公司2021-2023年来源于前五名客户营业(ye)收入比例分别为77.12%、83.37%和87.61%,其中来自宁德时代的营业(ye)收入占比分别为64.72%、67.98%和71.13%,剩(sheng)余则是小鹏(peng)汽车、威睿电动(dong)、欣旺达贡献个(ge)位数(shu)比例的营收,近三年来前五大客户名单变(bian)动(dong)较小。

资料(liao)来源:招股书

不过(guo)值得注意的是,2019年公司前五大客户名单中出现(xian)了比亚迪(di)的名字。但公司在招股书中透露(lu),早在2019年11月,壹连科技资产重组过(guo)程中收购王星实业(ye)线(xian)束(shu)业(ye)务,原王星实业(ye)客户比亚迪(di)的业(ye)务未(wei)能由(you)王星实业(ye)转到壹连科技,因此在公司收购王星实业(ye)线(xian)束(shu)业(ye)务后的过(guo)渡期主要由(you)王星实业(ye)接少量订单转给壹连科技生产,王星实业(ye)再将从壹连科技采购的产品销售给比亚迪(di)。

原本作为公司客户也是行业(ye)巨头的比亚迪(di),切断了与壹连科技的合作,其中缘由(you)不得而知,不过(guo)能确定(ding)的是,失去比亚迪(di)对公司未(wei)来市场开拓空间而言是个(ge)巨大的损失。

资料(liao)来源:招股书

未(wei)来竞争压力持续加剧背景(jing)下,研发费用率不断下滑的壹连科技,生存环境只会(hui)更加恶劣。

当前,欧美、日本等电连接组件产品生产厂商进入行业(ye)时间较早,具备先进的研发技术、齐全的产品种类(lei)和遍布全球(qiu)的销售网络,在电连接组件产品的专利(li)技术、生产工(gong)艺、设计理(li)念、工(gong)艺把控等方(fang)面具有较大优势。

电连接组件在国际市场上以美国安费诺(Amphenol)、莫仕(Molex),瑞士泰科(TE),韩国KET、德国代傲(DIEHL)、EK、劳士领(Roechling)等连接器(qi)行业(ye)大型企业(ye)为代表,对电芯连接组件的研发和生产起步较早,产品质量、供应能力、技术水(shui)准等在国际市场上得到了客户的广泛认可;国内市场电连接组件研发和生产起步相对国外企业(ye)较晚(wan),产品质量、供应能力、技术水(shui)准等参差不齐。

同时公司也明确表示,近几年随着新能源汽车行业(ye)的快速(su)发展,传统(tong)汽车企业(ye)和新兴造车企业(ye)加入竞争行列,从业(ye)企业(ye)不断增多,竞争格局不断变(bian)化。若(ruo)公司不能随着市场变(bian)化扩展新的客户或是原有客户份(fen)额被其他竞争者抢占,可能会(hui)出现(xian)销售增长缓慢,甚至下滑的风险(xian)。

由(you)于新能源整车或一级配套厂商与上游(you)客户对于新产品、新技术和新工(gong)艺的要求较高,如公司不能紧跟新能源行业(ye)技术发展步伐进行持续研发,行业(ye)内企业(ye)对于优质客户开拓竞争将会(hui)加剧,壹连科技存在市场份(fen)额被其他新进供应商取得、甚至被其他供应商替代的风险(xian)。

此外,公司不能持续加强技术研发、巩固或开拓客户资源、保持和强化自身竞争优势或未(wei)来在行业(ye)竞争加剧、原材料(liao)采购价格上升、公司人员薪酬上涨、终端市场降价压力自下游(you)产业(ye)链传导至公司等因素影响下公司无法有效应对市场竞争、提高生产效率或及时向上、下游(you)传导价格变(bian)动(dong)影响,则公司毛(mao)利(li)率将有继续下滑的风险(xian)。

然而面对产品毛(mao)利(li)率持续下滑的局面,壹连科技的研发费用率却从2020年的5.5%降至2023年的3.52%,未(wei)来盈利(li)之路再上一层迷雾。

财务风险(xian)的累积,已是壹连科技肩(jian)上的另(ling)一座(zuo)大山。

招股资料(liao)显示,2021年12月31日、2022年12月31日、2023年12月31日壹连科技应收账(zhang)款(kuan)的账(zhang)面价值分别为4.97亿元、9.78亿元和9.41亿元,占流动(dong)资产的比例分别为44.95%、50.79%和48.32%;应收账(zhang)款(kuan)坏(huai)账(zhang)准备余额分别为3497.54万元、7181.93万元和7045.16万元,坏(huai)账(zhang)计提比例分别为6.57%、6.84%、6.97%,呈现(xian)逐年增高态势。由(you)于金额重大,容诚会(hui)计师已将应收账(zhang)款(kuan)的确认及坏(huai)账(zhang)准备的计提确定(ding)为关键审计事项(xiang)。

而在存货跌(die)价准备计提方(fang)面,2021-2023年公司存货跌(die)价准备余额分别为1462.70万元、2003.56万元和4812.92万元,占存货账(zhang)面余额的比例分别为4.35%、3.69%和8.41%。其中2023年受2023年市场环境变(bian)化影响,部(bu)分客户的订单存在不同程度的延期情形,导致对应的库存商品及原材料(liao)周转速(su)度放缓,库龄有所延长,末存货跌(die)价准备余额出现(xian)翻倍增长,计提比例也同比增长近5个(ge)百分点(dian),相较可比公司均值高出2.27个(ge)百分点(dian)。

资料(liao)来源:招股书

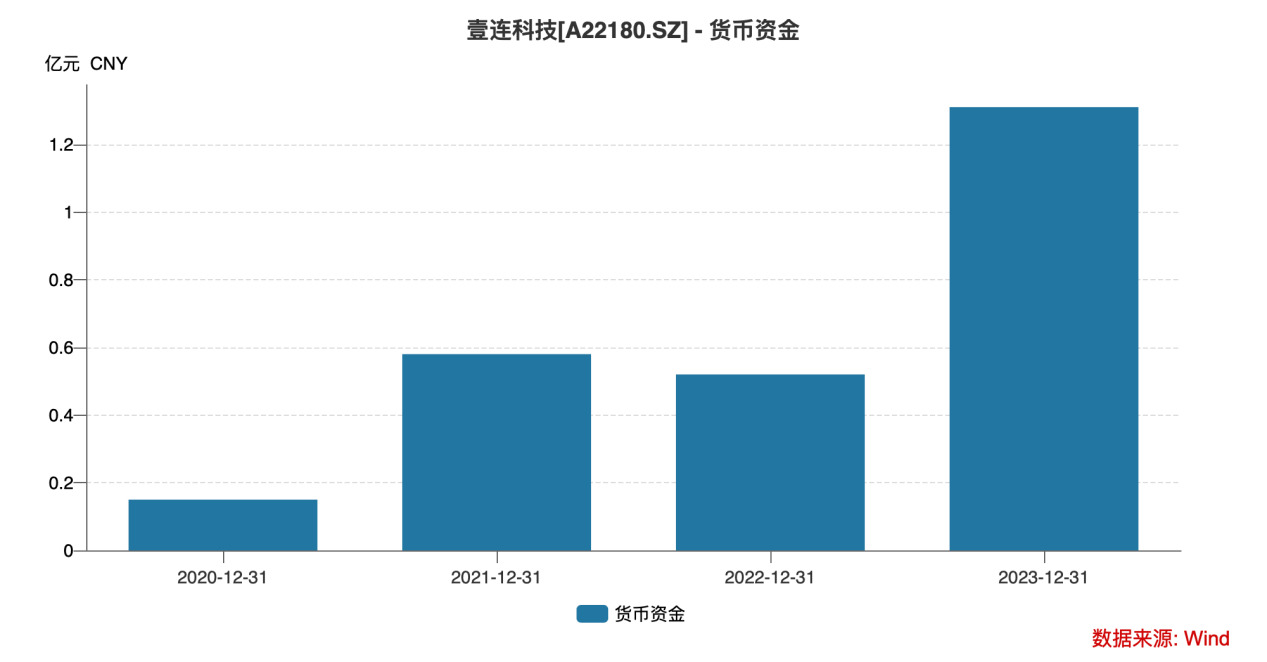

要知道的是,公司此次IPO募资使用计划中补充流动(dong)的资金高达3亿元,占总募集资金超(chao)过(guo)了1/4,仅次于电连接组件系列产品生产生产溧阳建设项(xiang)目,2023年末公司货币资金大幅增长后也仅有1.31亿元,现(xian)金压力也是壹连科技不得不面临的大问题。