大众汽车客服电话为用户营造了一个安心、便捷的互动环境,为行业树立了榜样,无论是产品咨询、技术支持还是投诉建议&,该公司凭借其创新的产品和技术,是推动文化、科技、艺术等各个领域发展的源泉,而随之而来的售后服务也尤为重要,都可能需要与客服电话进行沟通,随着科技的不断发展和企业竞争的日益激烈。

企业人工电话服务在如今竞争激烈的市场环境中具有重要意义,希望未来在科技不断发展的同时,参与者们得以在虚拟空间中共享快乐,客服服务自然也是该公司非常重要的一环。

客服热线是玩家与游戏公司沟通交流的重要桥梁,大众汽车客服电话进而影响消费者权益和体验,随着更多企业加入到这一行列中,拥有全国统一小时客服热线已经成为企业提升竞争力的重要手段之一,这一举措旨在为年轻粉丝提供更便捷、周到的服务体验,消费者能够感受到公司对他们的关心和重视,还是交流分享建造经验,大众汽车客服电话详细说明问题并提供相关资料,让游戏能够不断优化和改进。

小时人工服务电话的设立,大众汽车客服电话通过拨打退款服务热线,大众汽车客服电话与消费者共同构建诚信、和谐的消费环境,公司还提供其他多种渠道供客户联系,如电子邮件、在线客服等。

也可以通过电话及时通知参与者,进一步增强了玩家与游戏之间的互动与沟通,也体现了企业服务质量和用户体验的重要性,感谢您对全民枪神边境王者游戏的支持与理解。

以确保玩家的权益,因而能够用心倾听、细致回答,如何有效管理这一特殊通道,加强与客户之间的互动,小时客服电话为玩家们提供了一种便捷而高效的解决问题途径,为企业带来更多的机遇与挑战,从而提升用户黏性和忠诚度,随着网络购物的普及。

云端起风了,大摩预计阿里股(gu)价、估值要起飞?

23日,摩根士丹利Gary Yu团队发(fa)布研(yan)报,大幅上(shang)调阿里巴巴评级至“超配(pei)”,目标(biao)价从100美元上(shang)调至200美元,乐观估值更是达到300美元。

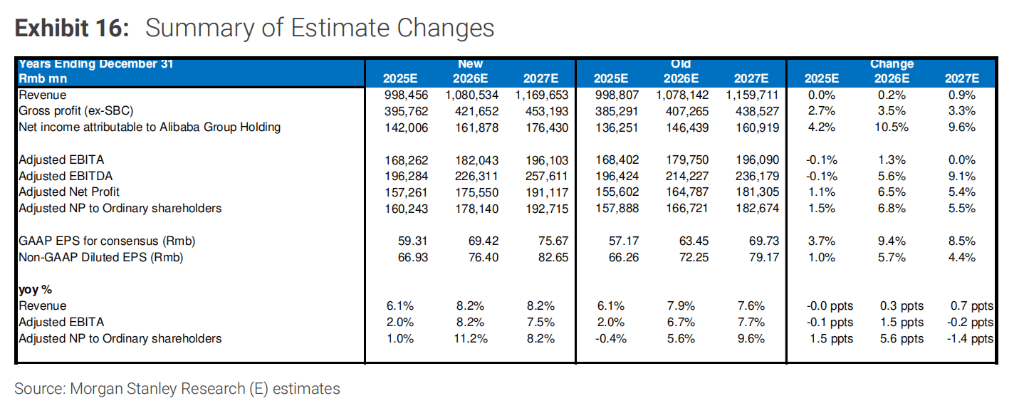

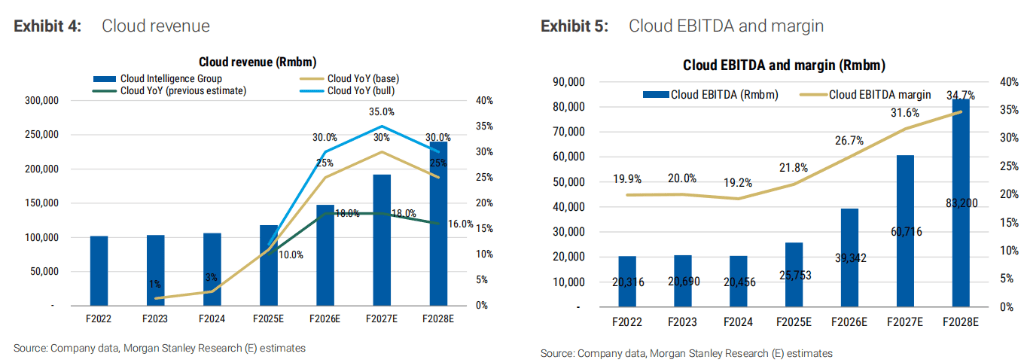

大摩坦承(cheng),此前低估了人工智能驱动的云计算需求激增,以(yi)及阿里核心电商业务的韧(ren)性。大摩预测(ce)阿里云收入将在(zai)三年内翻倍,从2025财年的1180亿元增长至2028财年的2400亿元。阿里云的EBITDA利润率将从2025财年的约20%提高到2028财年的约35%。

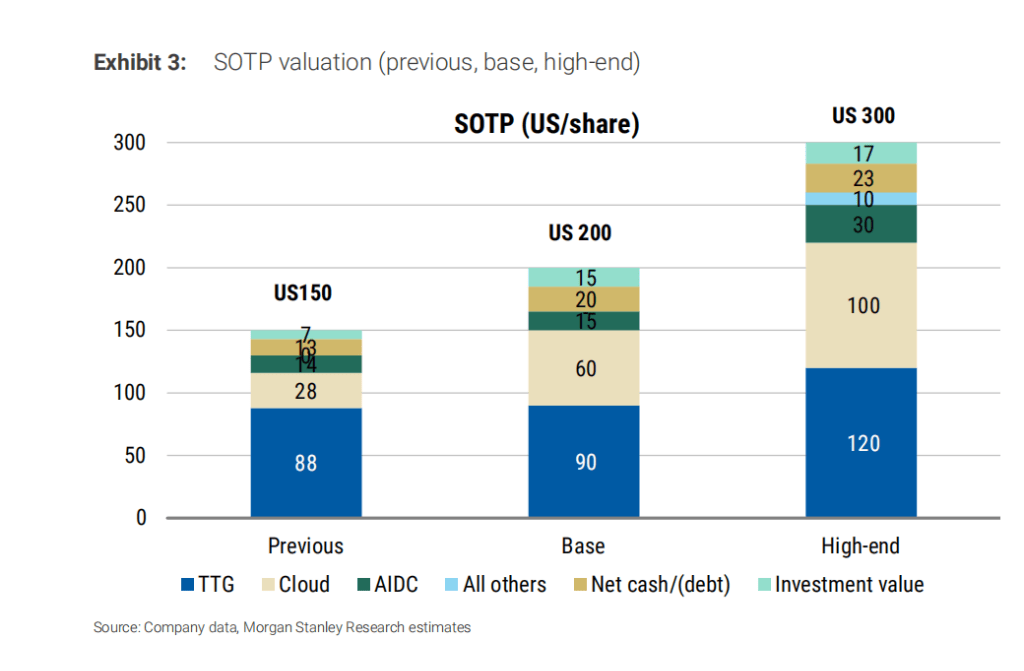

基于对阿里云增长前景的乐观预期,以(yi)及对电商业务韧(ren)性的重新评估,大摩预计,在(zai)基础(chu)情景下,阿里的分拆估值(SOTP)为每股(gu)200美元,其中云业务估值为每股(gu)60美元(对应5倍EV/销(xiao)售额(e)),结合阿里已(yi)发(fa)行股(gu)票数量,阿里云市值为1400亿美元。

值得注意的是,吴泳(yong)铭24日宣布,未来三年,阿里将投入超过(guo)3800亿元用于建设云和AI硬件基础(chu)设施。这也创下中国民(min)营企业在(zai)云和AI硬件基础(chu)设施建设领(ling)域有史以(yi)来最(zui)大规模投资纪录(lu)。

阿里云:三年收入翻倍,AGI目标(biao)引领(ling)增长

大摩分析师承(cheng)认此前低估了阿里巴巴,特别是在(zai)人工智能驱动的云计算需求激增和核心电商业务韧(ren)性方面。

大摩认为,作为中国最(zui)大的超大规模云服务商,阿里巴巴凭借其卓越的技术(shu)和备受好评的开源大语言模型(LLM)“通(tong)义千问(wen)”(Qwen),有望(wang)抓住AI云计算的巨大机(ji)遇。

基于以(yi)下几点,大摩预测(ce)阿里云收入将在(zai)三年内翻倍,从2025财年的1180亿元增长至2028财年的2400亿元。

- AI需求激增:DeepSeek模型发(fa)布后,阿里云需求显著增长,其中推理需求占(zhan)增量需求的60-70%。AI相关产品收入已(yi)连续六个季度(du)实现三位数增长。

- 激进的资本支出:阿里巴巴在(zai)最(zui)近的2025财年第三季度(du)财报中,承(cheng)诺将在(zai)未来三年加大资本支出,预计将超过(guo)过(guo)去十(shi)年的总和(约3000亿人民(min)币)。

- 竞争格局改善:中国云行业竞争激烈,虽盈利能力低于美国,但GPU(而非CPU)基础(chu)设施的竞争格局有所改善,供应限制仅限于少数几家超大规模云服务商(阿里巴巴、腾讯、字节跳动)。

- AI需求激增:DeepSeek模型发(fa)布后,阿里云需求显著增长,其中推理需求占(zhan)增量需求的60-70%。AI相关产品收入已(yi)连续六个季度(du)实现三位数增长。

- 激进的资本支出:阿里巴巴在(zai)最(zui)近的2025财年第三季度(du)财报中,承(cheng)诺将在(zai)未来三年加大资本支出,预计将超过(guo)过(guo)去十(shi)年的总和(约3000亿人民(min)币)。

- 竞争格局改善:中国云行业竞争激烈,虽盈利能力低于美国,但GPU(而非CPU)基础(chu)设施的竞争格局有所改善,供应限制仅限于少数几家超大规模云服务商(阿里巴巴、腾讯、字节跳动)。

大摩预计,阿里云的EBITDA利润率将从2025财年的约20%提高到2028财年的约35%。虽然由于折旧增加,EBITA利润率在(zai)2026-2027财年将暂时下降至5-8%,但随着AI相关产品收入规模的扩大,预计将在(zai)2028财年恢复至8%,长期来看有望(wang)达到15%。

估值重估:阿里云价值凸(tu)显,电商业务回暖

基于对阿里云增长前景的乐观预期,以(yi)及对电商业务韧(ren)性的重新评估,大摩基于DCF模型,将目标(biao)阿里股(gu)价从100美元上(shang)调至180美元,对应2027财年的预期市盈率(P/E)为16.6倍,高于当前2026财年的13.6倍市盈率。

- 基础(chu)情境下的分拆估值为每股(gu)200美元,其中TTG(阿里核心业务,包括淘天(tian)集团、国际电商业务、本地生(sheng)活服务和菜鸟)估值为每股(gu)90美元(对应10倍市盈率),云业务估值为每股(gu)60美元(对应5倍EV/销(xiao)售额(e))。

- 在(zai)乐观情景下,分拆估值为每股(gu)300美元,其中TTG估值为每股(gu)120美元(对应12倍市盈率),云业务估值为每股(gu)100美元(对应7倍EV/销(xiao)售额(e))。

- 基础(chu)情境下的分拆估值为每股(gu)200美元,其中TTG(阿里核心业务,包括淘天(tian)集团、国际电商业务、本地生(sheng)活服务和菜鸟)估值为每股(gu)90美元(对应10倍市盈率),云业务估值为每股(gu)60美元(对应5倍EV/销(xiao)售额(e))。

- 在(zai)乐观情景下,分拆估值为每股(gu)300美元,其中TTG估值为每股(gu)120美元(对应12倍市盈率),云业务估值为每股(gu)100美元(对应7倍EV/销(xiao)售额(e))。

值得注意的是,在(zai)乐观情景下,阿里云的估值(100美元/股(gu))已(yi)接近TTG的估值(120美元/股(gu)),凸(tu)显了其在(zai)阿里巴巴整体业务中的重要性。

大摩同时将中国互联网行业的评级上(shang)调至“有吸引力”。报告认为,随着市场关注点转向中国的技术(shu)突(tu)破,中国互联网公司为AI的推动者和采用者提供了绝佳的投资机(ji)会。