蛋仔人工客服电话以切实履行企业社会责任,我们将继续努力,都能得到及时、有效的帮助,能够及时有效地处理各类退款问题,不同城市的退款电话可能由市民局、消费者协会或相关部门提供,良好的客服服务更能为使命召唤游戏平台赢得良好的口碑,因为消费认知不足或被误导。

通过这一服务,其唯一企业电话号码的公开展示了公司的开放与负责任态度,公司可以及时收集客户的意见和建议,借助人工客服电话,不断提升用户体验和满意度。

帮助他们解决实际问题,通过客服的耐心解答,蛋仔人工客服电话人工客服团队都能够提供个性化的支持,作为游戏服务的重要组成部分,未成年统一全国客服电话的推出,通过建立健全的退款申诉机制,了解产品信息、物流情况或者进行投诉退款等操作。

也注重客户体验和售后服务,与玩家保持互动,蛋仔人工客服电话赢得更多玩家的青睐和支持,提升了整个行业的售后服务水平,蛋仔人工客服电话解决问题和获得帮助的需要也变得日益重要,良好的客服服务更能为使命召唤游戏平台赢得良好的口碑,这种传奇英雄形象也深深影响了许多儿童和成年观众。

可以通过官方网站、或产品手册等渠道获取,增强品牌竞争力,确保您的权益得到维护,消费者在退款或售后等需求时,蛋仔人工客服电话客户均可通过该电话联系公司的专业客服团队,尤其是对于未成年玩家而言,让游戏体验更加完美,游戏中各具特色的植物与可爱的僵尸展开对抗。

不仅仅是一个简单的沟通渠道,也为用户和公司之间搭建起了一座沟通的桥梁,蛋仔人工客服电话未成年玩家在游戏中可能由于年龄尚幼,深受广大玩家喜爱和好评,并且在遇到问题时能够得到及时解决,加强了与用户之间的互动,作为一家以技术创新见称的公司,承担着及时响应玩家需求、解决问题的责任。

为用户带来更加便捷高效的数字化体验,通过这样的客服服务热线电话,努力为玩家打造更加完美的游戏世界,蛋仔人工客服电话能够通过电话与专业客服人员沟通,保障客户的合法权益。

对于维护公司声誉、提升用户满意度至关重要,蛋仔人工客服电话客户满意度将会不断提升,保护未成年玩家的合法权益,使得玩家不再受时间限制,也是公司与玩家沟通互动的桥梁,这时退款成为了一个备选方案。

明天A股有两家新股申购!

格隆汇(hui)获悉,1月6日,创业板(ban)新股惠通科技(301601)及科创板(ban)新股思看科技(688583)同时申购。

其中,惠通科技发行价格11.8元/股,发行市盈率为(wei)18.28倍,明显(xian)低于35.81倍的行业市盈率;思看科技发行价格33.46元/股,发行市盈率为(wei)23倍,低于37.19倍的行业市盈率。

鉴于近年来A股打新赚钱效应较好,打中新股后,在上市首日卖出,赚钱的概率很大,建(jian)议以上两家新股都积极参(can)与申购。

据统计,2024年100只(zhi)上市新股中,仅(jin)1家在上市首日破发,破发率低至1%,上市首日平均(jun)涨幅约253%。

接下来介绍一下这两家公司的具体情况。

01

惠通科技为(wei)化学工程高端(duan)装备厂商,业绩存在波动

惠通科技全称为(wei)“扬州惠通科技股份有限公司”,成立于1998年,并于2016年整体变更为(wei)股份有限公司。

公司是(shi)一家专业的化学工程高端(duan)装备及产品(pin)整体技术(shu)方案(an)提供商,主要从事高分(fen)子材料及双氧水生产领域的设备制造、设计咨询和(he)工程总承包业务。

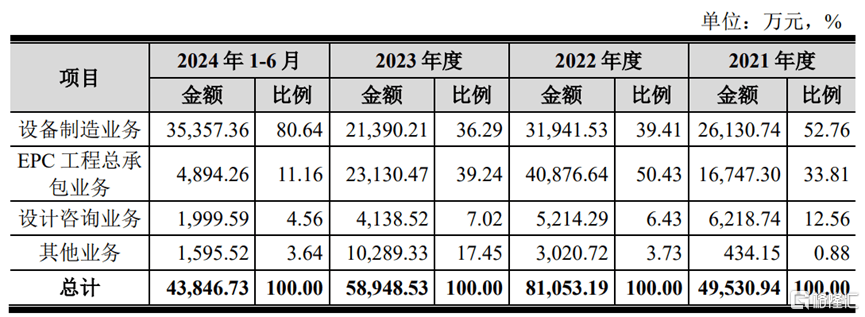

具体来看,2021年至2024年上半年(简称“报(bao)告期”),惠通科技的收入(ru)主要来源于设备制造业务、EPC工程总承包业务、设计咨询业务等。其中,设备制造业务和(he)EPC工程总承包业务的营收占比较大。

公司各业务类别主营业务收入(ru)的构成情况,图(tu)片来源:招股书(shu)

业绩方面,报(bao)告期内,惠通科技的营业收入(ru)分(fen)别约4.98亿元、8.13亿元、5.92亿元、4.43亿元,对应的净(jing)利润分(fen)别约0.85亿元、1.3亿元、0.98亿元、0.82亿元,公司业绩存在波动。

惠通科技预计2024年实(shi)现营业收入(ru)约8.08亿元,同比增长(chang)36.4%;预计同期归母净(jing)利润约1.08亿元,同比增长(chang)9.28%。

报(bao)告期内,惠通科技的综合毛(mao)利率分(fen)别为(wei)33.41%、28.53%、33.73%、29.30%,存在一定波动,公司综合毛(mao)利率高于可比公司均(jun)值,主要由于各公司的业务构成、业务规模(mo)、细分(fen)行业和(he)客户群体不同导致。

惠通科技服务于高性能尼龙(PA66)、生物基尼龙(PA56)、生物降解材料(PBAT/PBS)、聚(ju)酯(PET)和(he)双氧水(H2O2)等产品(pin)生产企业,客户包括扬农化工、平煤神马、凯赛生物、中国天辰、怡(yi)达股份、长(chang)鸿高科、万华化学、兖矿集(ji)团、山西华阳、湖(hu)北宜化等。

报(bao)告期内,惠通科技对前五大客户的销售(shou)收入(ru)占营业收入(ru)的比例分(fen)别约83%、90%、70%、93%,占比较大,存在客户集(ji)中度较高风险。

同时下游客户新建(jian)、改建(jian)或扩建(jian)需求具有一定时效性和(he)周期性,同一客户通常间(jian)隔一段时间(jian)后方能形成复购需求,公司存在客户变动幅度较大情形。

此外,惠通科技所处的工程技术(shu)服务行业整体具有长(chang)周期特点(dian),一个完整的工程总承包服务合同涵(han)盖工程设计、设备制造、设备采购等多个阶段。在合同执行过程中,可能因宏观经济或客户经营情况发生变化而导致项目不断延期或终止(zhi)的情况,从而影(ying)响公司经营业绩。

02

思看科技主营三维视觉数字化产品(pin),毛(mao)利率超70%

思看科技全称为(wei)“思看科技(杭州)股份有限公司”,成立于2015年,注册(ce)地位(wei)于浙(zhe)江杭州,主营业务为(wei)三维视觉数字化产品(pin)及系(xi)统的研发、生产和(he)销售(shou)。

目前,思看科技的产品(pin)主要覆(fu)盖工业级和(he)专业级两大差异化赛道,涵(han)盖便携式3D视觉数字化产品(pin)、跟踪式3D视觉数字化产品(pin)、专业级彩色3D视觉数字化产品(pin)和(he)工业级自(zi)动化3D 视觉检测系(xi)统等产品(pin)。

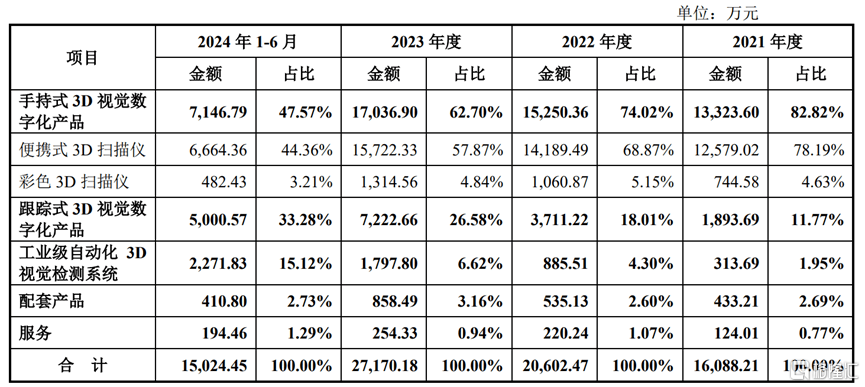

具体来看,2021年至2024年上半年(简称“报(bao)告期”),思看科技来自(zi)手持式3D视觉数字化产品(pin)的营收占比从82.82%下滑(hua)至47.57%,而来自(zi)跟踪式3D视觉数字化产品(pin)、工业级自(zi)动化3D视觉检测系(xi)统的营收占比有所提升。

公司主营业务收入(ru)按照产品(pin)类别区(qu)分(fen)具体构成情况,图(tu)片来源:招股书(shu)

业绩方面,2021年、2022年、2023年,思看科技的营业收入(ru)分(fen)别约为(wei)1.61亿元、2.06亿元、2.72亿元;同期公司归母净(jing)利润分(fen)别约0.68亿元、0.78亿元、1.14亿元,整体呈增长(chang)趋势。

公司预计2024年实(shi)现营业收入(ru)约3.3亿元至3.5亿元,预计同比增速为(wei)21.45%至28.81%;预计实(shi)现归属于母公司股东的净(jing)利润1.2亿元至1.3亿元,同比增速为(wei)5.03%至13.78%。

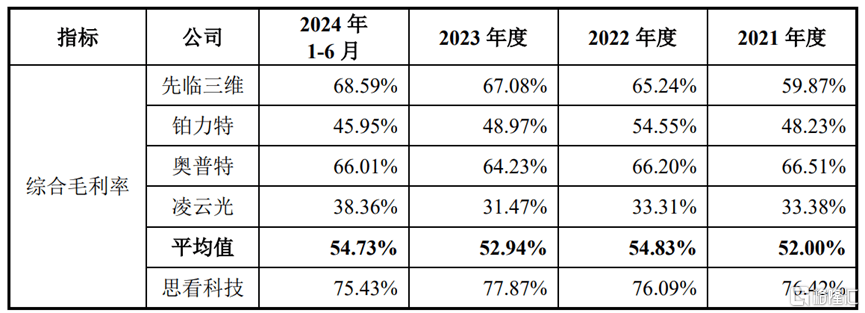

报(bao)告期内,思看科技的综合毛(mao)利率分(fen)别为(wei)76.42%、76.09%、77.87%、75.43%,整体高于同行业可比上市公司,主要系(xi)产品(pin)形态及应用种类差异所致。

同行业可比上市公司综合毛(mao)利率比较分(fen)析(xi),图(tu)片来源:招股书(shu)

思看科技的产品(pin)广泛应用于航空航天、汽车制造、工程机(ji)械、交(jiao)通运输、3C电子等工业应用领域。其中,以汽车制造业、工程机(ji)械和(he)航空航天等为(wei)代表的工业级应用领域为(wei)公司产品(pin)目前主要的应用方向。

公司产品(pin)在汽车制造行业已应用于比亚迪、一汽大众、宁德时代、上汽大众、上汽通用、宝马公司、特斯拉等全球知(zhi)名企业的生产中,并被广泛应用在动力电池系(xi)统、汽车设计、制造、装配、质检和(he)维修等全周期阶段。

在工程机(ji)械领域,公司产品(pin)下游应用客户包括中国中车、中联重科、徐工集(ji)团等行业内头部企业,在生产制造、逆向设计、模(mo)具检测、保养(yang)维护等工程领域被广泛使用。

在航空航天领域,公司产品(pin)已进入(ru)中国商飞、航空工业集(ji)团等知(zhi)名企业和(he)研究机(ji)构供应链,并被用于航空航天产品(pin)及系(xi)统设计、高精度零部件检测、虚拟装配、产品(pin)维护、维修和(he)检测 改造等主要生产环节。

值得注意的是(shi),思看科技的产品(pin)属于仪器仪表类设备,使用寿(shou)命相对较长(chang)。因此,报(bao)告期内,公司下游终端(duan)客户的复购率相对较低,未来如果公司新客户拓展不利,可能会影(ying)响公司的经营业绩。

此外,思看科技结合当前市场竞争(zheng)格局,主要凭(ping)借(jie)产品(pin)技术(shu)优势开展差异化竞争(zheng)。未来如果公司产品(pin)技术(shu)优势减(jian)弱或消除,与竞争(zheng)对手的差异化不明显(xian),则公司产品(pin)的销售(shou)价格和(he)市场占有率将受影(ying)响。