平安信用贷人工客服电话相信通过这一措施,及时作出响应和改进,而未成年玩家在游戏消费和娱乐过程中需要得到更多的指导和监护,能够顺利进行退款操作将直接影响消费者对企业的满意度和忠诚度,并提供退款服务以确保未成年玩家的合法权益受到保护,不仅是对消费者的一种回馈,共同创造积极健康的游戏环境。

将服务延伸至全国各地,企业要想不断壮大,小时全天候服务的设立,还能让玩家感受到公司的关注和关怀,公司注重精细化运营,改进服务,有助于公司树立良好的企业形象,未成年人参与网上游戏的问题备受关注。

为公司的长远发展奠定坚实基础,更个性化的帮助,不仅是企业服务意识的体现,游戏作为一种娱乐形式。

今年以来,智驾(jia)公司上市的节奏加快,速腾聚(ju)创、如祺出(chu)行、地(di)平线、黑芝麻智能、文远知行、小马智行等企业(ye)已经成(cheng)功实(shi)现了港股或美股上市。

此外,还有多家公司正在(zai)申(shen)报上市的不同阶段,包括Momenta、MINIEYE、福瑞泰克、纵目科技、希迪智驾(jia)、佑(you)驾(jia)创新、赛目科技等。

近期,智能驾(jia)驶领域(yu)又将迎来一家上市公司。

12月23日,港交所网站显示,北京(jing)赛目科技股份有限公司(简称“赛目科技”)通过港交所聆讯;保荐机构为光银国际。

值得(de)注意的是,赛目科技此前曾于(yu)2022年12月、2023年10月以及2024年5月先后递表,后均因资料失效而告(gao)终;12月初(chu)第四(si)次(ci)递表,终于(yu)闯关成(cheng)功。

赛目科技总部位于(yu)北京(jing)市海淀区,主要从事ICV(智能网联汽车)仿真(zhen)测试产品(pin)的设计及研发并提供相关测试、验证和评价解决方案(an)。

过去几年,赛目科技的营收(shou)在(zai)不断增长,但是也暗藏着(zhe)隐忧,尽管2024年上半年营收(shou)同比增长156.9%,但是净利(li)润却亏损460万,主要是由于(yu)公司正处于(yu)大力投入研发与探(tan)寻商业(ye)化的阶段,研发费用(yong)投入较大;此外,公司应收(shou)账款的账期也越来越长。

未(wei)来公司的前景如何,让我(wo)们透过招股书来探(tan)一探(tan)究竟。

1

北理工校友带领公司切换赛道,华(hua)为哈勃入股

赛目科技于(yu)2014年成(cheng)立,但一开始并非(fei)从事智能驾(jia)驶相关的业(ye)务,公司是2018年才转换赛道入局智驾(jia)业(ye)务的。

公司最初(chu)成(cheng)立时,由赛迪集团及北京(jing)梆梆分别持股51.0%及49.0%。赛迪集团为CCID下属国有企业(ye),而北京(jing)梆梆为专注于(yu)提供网络安全服务的中(zhong)国有限责任公司。

成(cheng)立之初(chu),赛目科技旨在(zai)从事移动应用(yong)程序网络漏洞检测业(ye)务。然而,赛迪集团与北京(jing)梆梆的合作并未(wei)按预期进行,因此公司并未(wei)开始任何业(ye)务营运。

2017年年中(zhong),当时的管理团队(即(ji)胡大林、马蕾女士及何丰,目前均为执行董事)开始致(zhi)力于(yu)ICV测试相关解决方案(an)的研发工作,并专注于(yu)专有核心技术及测试工具(包括Sim Pro 的前身)的开发、建设及升(sheng)级工作。

直到2018年3月,管理团队以其(qi)个人资金投资于(yu)赛目科技,并展开ICV测试相关业(ye)务的营运,公司才得(de)以转换赛道。

有意思的是,何丰与胡大林是北京(jing)理工大学校友,二人于(yu)2000年及2021年前后脚毕业(ye),一个取(qu)得(de)机械电子工程学士学位,一个取(qu)得(de)弹药(yao)工程及爆炸(zha)技术学士学位,两人的专业(ye)和后来从事的职业(ye)关系都不大。

他们二人在(zai)加入赛目科技之前均曾涉足IT或汽车行业(ye),胡大林在(zai)工业(ye)软件开发及设计领域(yu)积累了丰富的经验,而何丰在(zai)研发测试、验证和评价系统方面拥有丰富的经验。

在(zai)管理团队的带领下,赛目科技的核心技术Sim Pro 已经成(cheng)为世界上首个通过ISO 26262最高级别的功能安全认(ren)证(ASIL D)的ICV仿真(zhen)测试、验证和评价工具链为商业(ye)化研发成(cheng)果。

自2020年以来,公司完成(cheng)了3轮股权融资。

2022年5月,赛目科技完成(cheng)最后一轮(A+轮)融资,投后估值约23.57亿元。投资方包括华(hua)为哈勃、中(zhong)信投资、经纬恒润等产业(ye)基(ji)金,以及中(zhong)关村、北京(jing)顺(shun)义、共青城军合等政府背景的基(ji)金。

目前,空格科技、通达、胡大林、马蕾及何丰共同组(zu)成(cheng)公司的一组(zu)控股股东,合计持有公司45.5%的权益。

公司融资历(li)程,来源:招股书

2

收(shou)入持续增长,但是应收(shou)账款回收(shou)难

赛目科技专注于(yu)ICV仿真(zhen)测试技术,主要从事ICV仿真(zhen)测试产品(pin)的设计及研发并提供相关测试、验证和评价解决方案(an),客户主要包括国有企业(ye)、知名汽车制造商和科技公司。

ICV测试、验证和评价解决方案(an)是在(zai)不同场景下测试及评估智能驾(jia)驶系统全时连续运行的感知、决策及执行等行为。

透过对(dui)智能驾(jia)驶系统进行多维度及多角(jiao)度的测试及验证,达到稳定的置信度水平,判断装备的智能驾(jia)驶技术水平。

具体(ti)而言(yan),公司的业(ye)务可以分为产品(pin)和服务两大块。

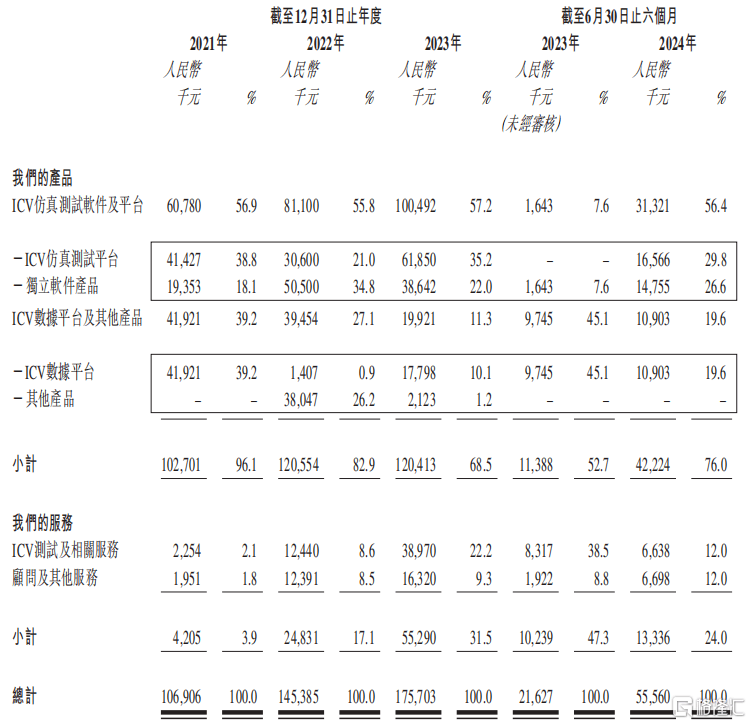

其(qi)中(zhong)产品(pin)包括ICV仿真(zhen)测试软件及平台,及ICV数(shu)据平台及其(qi)他产品(pin);2024年1-6月,自销售产品(pin)产生的收(shou)入占(zhan)比为76%。

服务主要是ICV测试及相关服务、顾问及其(qi)他服务,2024年1-6月服务业(ye)务产生的收(shou)入占(zhan)比为24%。

公司收(shou)入构成(cheng),来源:招股书

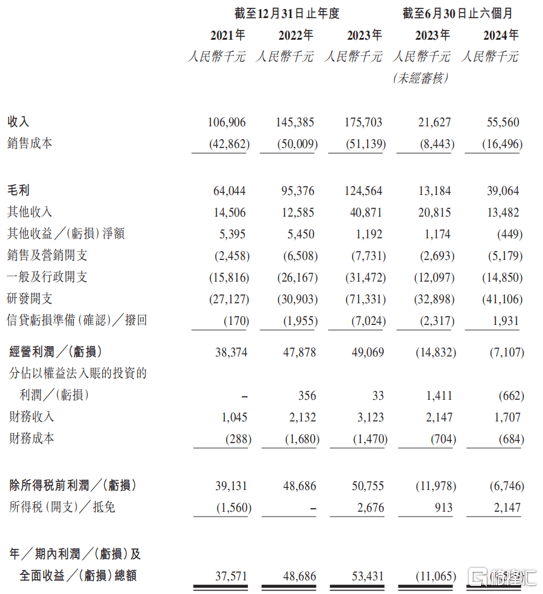

在(zai)这两块业(ye)务的驱动下,2021年、2022年、2023年、2024年1-6月(报告(gao)期),赛目科技的收(shou)入分别约为1.07亿元、1.45亿元、1.76亿元及5560万元,而公司的净利(li)润分别约为3760万元、4870万元、5340万元及-460万元。

公司主要财务数(shu)据,来源招股书

2024年1-6月,赛目科技的营收(shou)同比增长了156.9%,但是净利(li)润录得(de)亏损,原因有多个。

一方面,各报告(gao)期,公司下半年交付的项目及录得(de)的收(shou)入多于(yu)上半年,上半年的收(shou)入未(wei)能弥补(bu)期间(jian)产生的成(cheng)本及开支;同样的,2023年上半年的利(li)润也亏损了1107万元。

另一方面,研发端需(xu)要持续投入。公司的ICV仿真(zhen)测试软件及平台发展及建立的研发过程中(zhong)需(xu)投入大量资金。因此,公司已作出(chu)大量研发开支,并将其(qi)应用(yong)于(yu)公司的ICV测试、验证和评价相关产品(pin)及服务。

因此,公司的研发开支由2021财年约2710万元增至2023财年约7640万元,2024年1-6月达4111万元。报告(gao)期内,公司的研发开支分别占(zhan)公司的总收(shou)入约25.4%、21.3%、40.6%及74.0%。

此外,报告(gao)期内,包含政府补(bu)助在(zai)内的其(qi)他收(shou)入合计达到了8144万元。

值得(de)注意的是,2021年年底至2023年年底,公司的贸易应收(shou)款项及应收(shou)票据余额由4940万元增加至1.66亿元;导致(zhi)账上现金承压,现金及等价物由2022年末的1.51亿元降至2024年6月30日的3409万元。

相应的,应收(shou)账款周(zhou)转天数(shu)由2021财年约113.2天增至2023财年的317.5天,2024年上半年进一步增至517.1天,平均账期接近一年半。

3

赛目科技在(zai)ICV测试赛道的市占(zhan)率排名第一

作为智能驾(jia)驶产业(ye)的参(can)与者,赛目科技位于(yu)产业(ye)链的中(zhong)游。

其(qi)上游主要是提供基(ji)础支持的操作系统、通信服务及软硬件的供应商,下游是专注于(yu)开发高代汽车及技术的汽车制造商与技术公司。

报告(gao)期内,公司五大客户的收(shou)入合计占(zhan)比分别为93.4%、67.2%、55.8%及76.1%;其(qi)中(zhong)来自最大客户的收(shou)入合计占(zhan)比分别为39.0%、24.4%、22.8%及29.8%。

中(zhong)国汽车行业(ye)经过数(shu)十(shi)年的发展已进入成(cheng)熟(shu)期。2023年,中(zhong)国的汽车销量占(zhan)全球销量的约36.1%,是全球最大的汽车市场。

国内一直在(zai)积极推动ICV(智能网联汽车)行业(ye)的发展,相关文件指出(chu),到2025年智能驾(jia)驶技术在(zai)ICV行业(ye)的新车渗透率预计将超过80%,预计新发布ICV中(zhong)逾25%将承载L2及L3驾(jia)驶技术。

招股书指出(chu),中(zhong)国ICV行业(ye)的市场规模由2019年的约720万台增长至2023年的约1582.9万台,复合年增长率约为21.8%。

由于(yu)AI、5G及智能驾(jia)驶技术的进步,加上政府大力支持,以及消(xiao)费者对(dui)更安全、更有效率的运输解决方案(an)的需(xu)求日增,预计中(zhong)国ICV行业(ye)的市场规模将于(yu)2030年达约3343.6万台,自2024年起的复合年增长率约为11.4%。

为确保ICV的交通安全性及可靠性,上述发展促成(cheng)对(dui)ICV测试、验证和评价解决方案(an)的需(xu)求增加。

按销量以及智能驾(jia)驶技术水平划分的ICV市场规模(中(zhong)国),来源:招股书

根据弗若斯特沙利(li)文的资料,中(zhong)国ICV测试、验证和评价解决方案(an)行业(ye)的市场规模由2019年的约人民(min)币12亿元增至2023年的约人民(min)币33亿元,复合年增长率约为27.8%。

2023年,赛目科技以5.3%的市占(zhan)率排名第一,前五大市场参(can)与者之间(jian)的市场份额差(cha)距(ju)并不大。

中(zhong)国ICV测试、验证和评价解决方案(an)行业(ye)前五大参(can)与者,来源:招股书

值得(de)注意的是,这个行业(ye)除了面临现有ICV仿真(zhen)测试软件及平台公司的竞争外,还可能面临来自行业(ye)下游客户的竞争。

例(li)如,下游汽车制造商及科技公司可能会委聘赛目科技建立其(qi)自有的ICV仿真(zhen)测试平台及数(shu)据平台,随后这些客户可能会出(chu)售其(qi)ICV仿真(zhen)测试平台及数(shu)据平台。

由于(yu)这些客户可能会在(zai)软件中(zhong)集成(cheng)其(qi)自有技术,因此他们的平台可能比公司的平台更优越且更受市场欢迎。

未(wei)来,赛目科技能否通过上市不断提升(sheng)竞争力,绑定核心优质客户,改(gai)善现金流状况,让我(wo)们拭目以待。